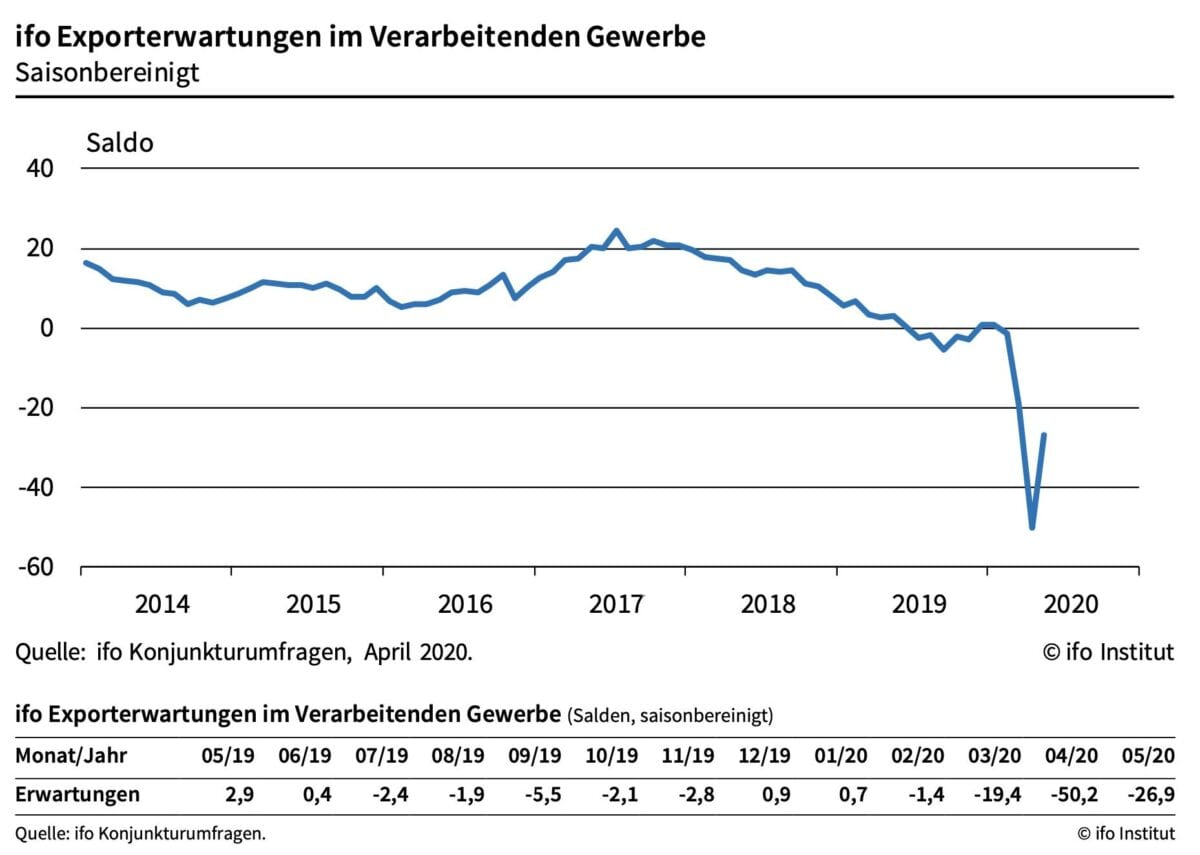

Springen die deutschen Exporte wieder an, nachdem die schlimmste Phase der Coronakrise überwunden scheint? Das Münchner ifo-Institut präsentiert mit seinen monatlichen Erwartungen für die Exporte der deutschen Industrie einen guten Frühindikator. Man befragt 2.300 Unternehmen des Verarbeitenden Gewerbes, wie sie ihre Exporterwartungen für die nächsten drei Monate bewerten. Und nach einem Indexwert von -50,2 Punkten im Vormonat sind es jetzt „nur noch“ -26,9 Punkte, so das ifo-Institut heute. Dieser starke Anstieg sei bisher einmalig. Jedoch seien die Unternehmen von Optimismus noch weit entfernt. Die deutsche Exportwirtschaft sehe aber immerhin einen Silberstreif am Horizont, so ifo. Die Grafik reicht bis 2014 zurück, und zeigt den jüngsten historisch brutalen Absturz. Und dann jetzt der Beginn der Erholung. Wird es eine V-förmige Erholung, wie es sich auch viele Beobachter für die Börse erhoffen? Hier weitere Aussagen von ifo im Wortlaut:

In nahezu allen Branchen wird zwar weiter mit einem Rückgang der Exporte gerechnet. Jedoch fällt dieser weniger stark aus als noch im Vormonat erwartet. Die Exporterwartungen sind in allen Schlüsselbranchen gestiegen, teilweise deutlich. Am klarsten fiel der Anstieg in der Autobranche aus. Aber auch in der Elektrobranche ist der Pessimismus deutlich zurückgegangen. Im Maschinenbau sind trotz Verbesserung die skeptischen Stimmen weiterhin deutlich in der Überzahl. Gleiches gilt auch für den Bereich Metallerzeugung und -bearbeitung.

Kommentare lesen und schreiben, hier klicken