Kommt eine globale Rezession oder kommt sie nicht? Während Ökonomen die Wahrscheinlichkeit von Rezessionen in den großen Volkswirtschaften der Welt abschätzen, zeigen eine Reihe von aktuellen Daten, dass ein Abschwung im globalen Handel bereits offensichtlich ist. China, der weltgrößte Exporteur, meldete diese Woche den stärksten Rückgang seiner Außenhandelsbilanz, seit Covid-19 das Land im Februar 2020 überrollte. Dies belastet das Wachstum. Aber auch in Deutschland, den USA und einigen asiatischen Ländern gehen die Exporte merklich zurück. Wie die Daten aus China am Dienstag zeigten, sind sowohl die Exporte als auch Importe eingebrochen. Im Reich der Mitte blickt man daher mit Sorge auf den Abschwung der Konjunktur. Nicht nur der Einbruch des Außenhandels bereitet Sorgen, sondern auch noch die Tatsache, dass das Land nun offiziell in eine Deflation gerutscht ist.

Deutschland, die weltweite Nummer 3 unter den Exportländern, musste in den jüngsten monatlichen Daten den stärksten Rückgang seiner Exporte im Jahresvergleich seit Anfang 2021 hinnehmen, so Bloomberg. Die Exporte aus den USA, die Deutschland als weltweite Nummer 2 ablösen, sind im Juni ebenfalls zurückgegangen. Doch die amerikanische Wirtschaft erfreut sich eines neu entdeckten Optimismus dank einer Zutat, die vielen ihrer Konkurrenten fehlt: einer robusten Binnennachfrage.

Risiko einer harten Landung

Die USA sind damit nicht allein. Eine Reihe von Ländern mit einer robusten internen Dynamik stehen deutlich besser dar. In Indonesien, der größten südostasiatischen Volkswirtschaft, beschleunigte sich das Wachstum im letzten Quartal trotz eines Einbruchs der Exporte, der durch einen starken Preisverfall bei Rohstoffen wie Palmöl, Kohle und Eisen ausgelöst wurde. In Indien dürfte sich das Wachstum im letzten Quartal dank einer Belebung der Investitionen verstärkt haben, trotz der globalen Probleme im Handel.

Für Anbieter von Dienstleistungen in Ländern, die sich eines soliden Beschäftigungs- und Einkommenswachstums erfreuen, scheinen die Befürchtungen einer harten Landung übertrieben zu sein. Doch bis der globale Produktionszyklus den Aufbau von Lagerbeständen abbaut, werden die exportorientierten Volkswirtschaften das weltweite Wachstum bremsen.

„In den letzten Monaten haben sich in der Weltwirtschaft sowohl sektorale als auch regionale Divergenzen aufgetan“, schrieben die Ökonomen Joseph Lupton und Bruce Kasman von JPMorgan Chase in dieser Woche in einer Mitteilung an Kunden. „Die stärkere Ausrichtung Europas und Chinas“ auf den Industriezyklus sei ein hervorstechendes Merkmal gewesen, sagten sie.

Chinas Exportabschwächung hat das Land besonders betroffen gemacht, da das Verbrauchervertrauen auf einem niedrigen Niveau liegt und ein Einbruch des Immobilienmarktes die Erholung von den pandemischen Schließungen des letzten Jahres behindert.

Deutschlands Exportschwäche hat dazu geführt, dass die Industrieproduktion auf ein Sechsmonatstief gesunken ist, was den Weg aus der Rezession zu Beginn dieses Jahres noch schwieriger macht.

Exporte: Warenzyklus

Das Risiko besteht darin, dass die europäische und chinesische Schwäche „auf die USA und den Rest der Welt übergreifen könnte“, schreiben Lupton und Kasman. Das Duo geht davon aus, dass der Güterproduktionszyklus mit der Zeit wieder anziehen wird.

Doch im Moment gibt es eine Fülle an besorgniserregenden Daten:

Indiens Warenexporte sind im Juni gegenüber dem Vorjahr um 22 % eingebrochen.

Taiwans Exporte sind seit 11 Monaten in Folge gesunken.

Vietnam verzeichnete den längsten Einbruch bei den Auslandslieferungen seit 14 Jahren.

Kanadas Warenhandelsbilanz verzeichnete im Juni aufgrund sinkender Exporte das zweite monatliche Defizit in Folge.

Handelsströme verändern sich

Aus den jüngsten Zahlen geht auch hervor, dass sich die globalen Handelsströme verändert haben, da die westlichen Länder unter der Führung von US-Präsident Joe Biden darauf drängen, ihre Abhängigkeit von China und Russland zu verringern.

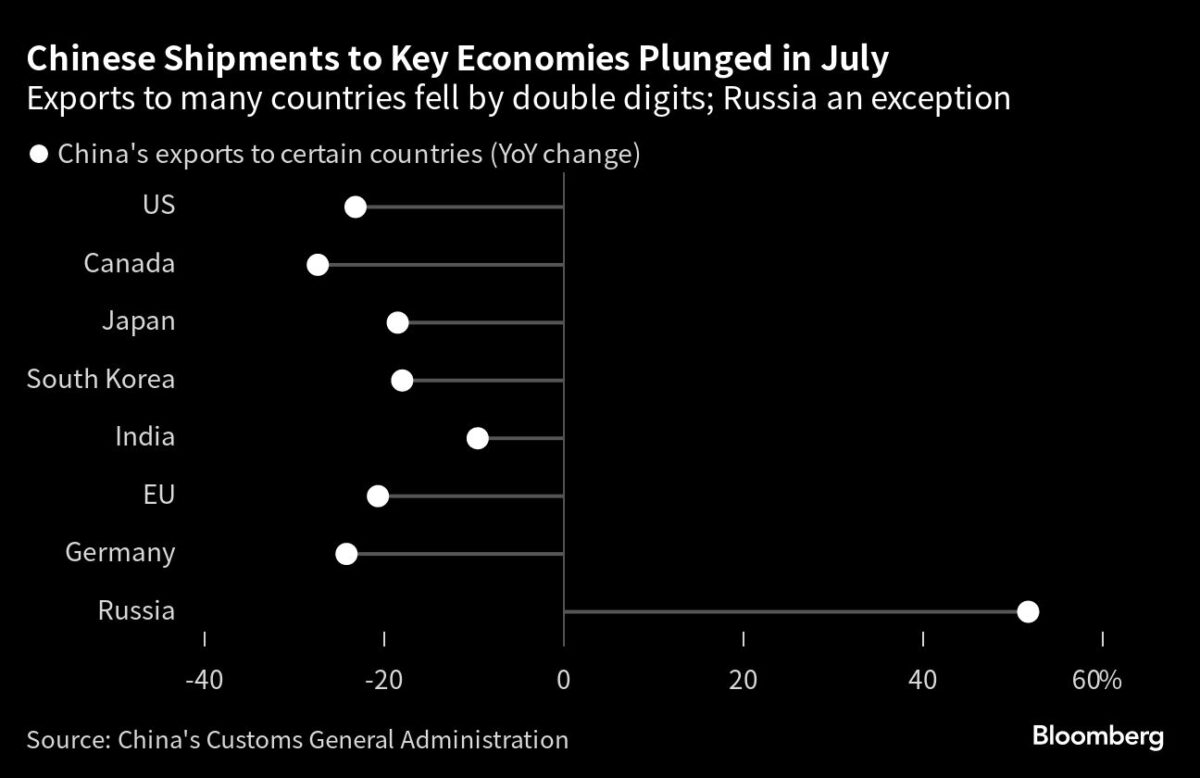

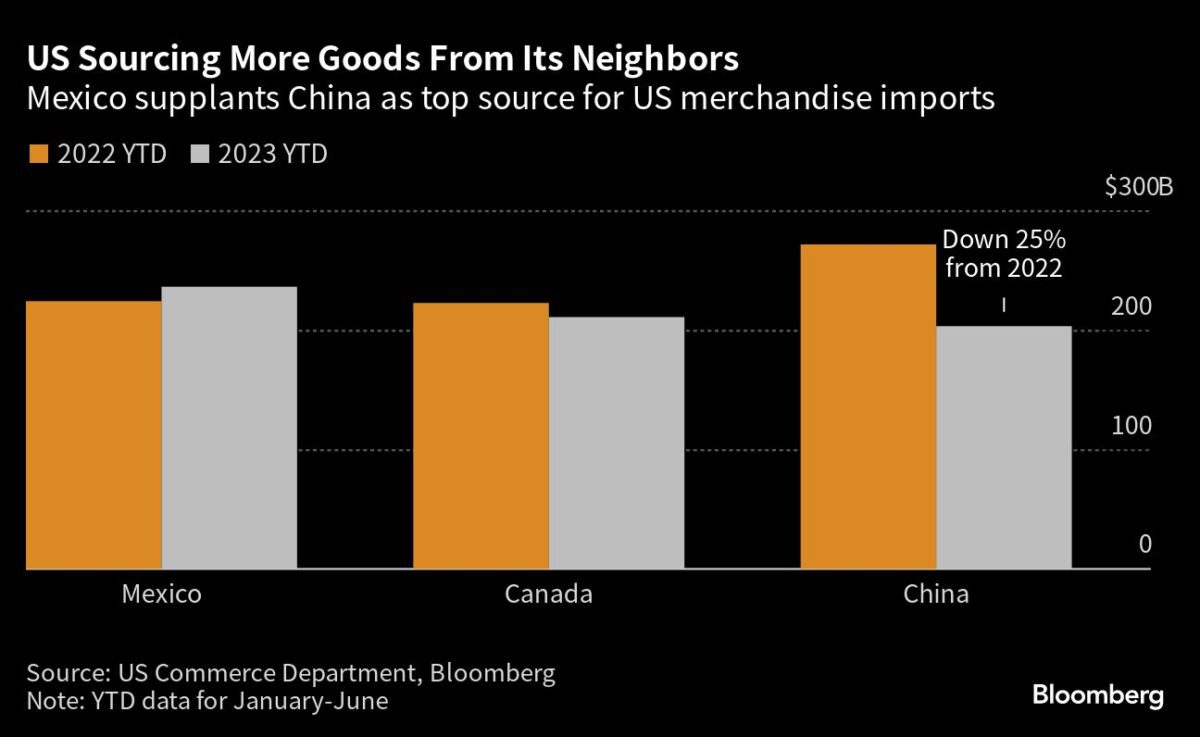

Mexiko hat seinen Spitzenplatz als wichtigster Exporteur in die USA zurückerobert und China auf den dritten Platz hinter Kanada verdrängt. Und Chinas Daten zeigen, dass die Lieferungen in die USA im Juli um 23,1 % gesunken sind. Die Ausfuhren in Märkte wie Japan, Südkorea, Taiwan, die Europäische Union und Australien fielen alle im zweistelligen Prozentbereich. Die Lieferungen nach Russland stiegen jedoch in diesem Jahr um 73 %.

Der Anteil Chinas an den deutschen Gesamtexporten sank in der ersten Hälfte dieses Jahres auf 6 %, verglichen mit 8 % im Jahr 2020, wie der Kieler Handelsindikator zeigt.

Die Probleme werden offensichtlich

Einer der weltgrößten Verlader, A.P. Moller-Maersk, sagte letzte Woche, dass der globale Containerhandel in diesem Jahr wahrscheinlich um bis zu 4 % schrumpfen wird – das ist noch schlimmer als die vorherige Vorhersage eines Rückgangs um 2,5 %. Auch bei der größten deutschen Reederei Hapag-Lloyd macht sich das neue Umfeld bemerkbar – Umsatz und Frachtraten haben sich zuletzt halbiert.

„Im Moment gibt es viele Faktoren, die sich bewegen, wie z.B. Zinserhöhungen und das Risiko einer Rezession“ sowie die Unsicherheit über das BIP-Wachstum in China und die Nachfrage in China im nächsten Jahr“, sagte Vincent Clerc, CEO von Maersk, am 4. August im Bloomberg-Fernsehen.

Maitreyi Das, Wirtschaftsexperte bei HSBC Holdings, einer der weltweit führenden Banken für Handelsfinanzierungen, sagte, dass „höhere Zinsen und eine robuste Inflation das Realeinkommen, insbesondere in den entwickelten Märkten, beeinträchtigt haben“, was die Nachfrage nach Gütern vermindert.

Negative Ausgangsbasis

Das Team von Oxford Economics warnte diese Woche, dass das Wachstum der Weltwirtschaft in den nächsten Quartalen wahrscheinlich schwach ausfallen wird“. Die Basisprognose der Gruppe geht weiterhin davon aus, dass das Wachstum in den fortgeschrittenen Volkswirtschaften Ende 2023 oder Anfang 2024 in den negativen Bereich rutschen wird.

Dennoch gibt es einige Zeichen der Hoffnung. Daten aus Taiwan, das mit seinem Halbleitergeschäft ein wichtiger Teil der globalen Lieferketten ist, zeigen, dass sich der Rückgang der Chipexporte verlangsamt.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

ich gehe davon aus, dass sich die Wirtschaftszentren stark nach Asien verschieben werden und zwar „nachhaltig“. Welches Land will schon unseren Sozialaushalt von ca. 65% des Bundeshaushaltes finanzieren? Zumal in Asien auch sehr gute Produkte hergestellt werden und der Schwerpunkt eher weg von der Mechanik hin zur IT geht.