Erst gestern berichteten wir. Mit Blick auf die Risikoprämien scheint es kein Risiko mehr bei Staatsanleihen in der Eurozone zu geben. Für Portugal sind sie negativ, bei Spanien direkt an der Null-Linie, und auch Italien kann sich immer günstiger verschulden. Die EZB drückt alles immer weiter runter. Die totale Rettung der Notenbank sorgt dafür, dass sich das Risiko vermeintlich in Luft auflöst.

Ursprünglich betrug das Corona-Notfall-Anleihekaufprogramm der EZB (PEPP) 750 Milliarden Euro. Dann wurde es aufgestockt auf 1,35 Billionen Euro. Und gestern erfolgte die erneute Aufstockung um 500 Milliarden Euro auf nun insgesamt 1,85 Billionen Euro. Auch der Zeitraum der möglichen Aufkäufe wurde bis ins Jahr 2022 verlängert. Die Orgie aus Gelddrucken, Anleihekäufen, abgeschafften Zinsen, Liquidität für Banken zu Negativzinsen uvm scheint immer weiter zu gehen.

EZB kauft nur am Sekundärmarkt

Immer wieder sagt sich der kritische Beobachter: Hier findet doch durch die Europäische Zentralbank eine Staatsfinanzierung statt. Denn sie kauft in gigantischem Ausmaß die Staatsanleihen der Eurozonen-Mitglieder auf. Ohne diese Käufe gäbe es zum Beispiel in Italien wohl längst desaströse Zustände, weil die privaten Marktteilnehmer die Mengen an Papieren gar nicht kaufen würden. Und da ist ja noch ein wichtiger Mechanismus, auf den die EZB offiziell verweisen kann. Man kauft die Staatsanleihen nicht in der Erstauktion der Anleihen, sondern erst danach am freien Anleihemarkt (Sekundärmarkt). Also müssen die zu den Auktionen zugelassenen Banken in der Erstauktion die Staatsanleihen kaufen. Erst danach, wenn die Anleihen frei handelbar sind, kauft die EZB sie auf.

Geht man danach, ist doch alles in Ordnung? Denn eine offizielle glasklare Staatsfinanzierung wäre es ja nur, wenn die EZB direkt bei der Emission (Primärmarkt) als Erstkäufer die Staatsanleihen von den Regierungen kaufen würde. Aber so wie man es jetzt macht, kann man sich bequem zurücklehnen. Alles in Ordnung also? Formal wohl schon. Dennoch ist es klar. Die Banken hätten die letzten Jahre und auch erst recht in 2020 niemals diese Mengen Staatsanleihen in den Auktionen kaufen können, wenn danach nicht die EZB ständig als Abnehmer bereit gestanden hätte.

Aktuelle Analyse

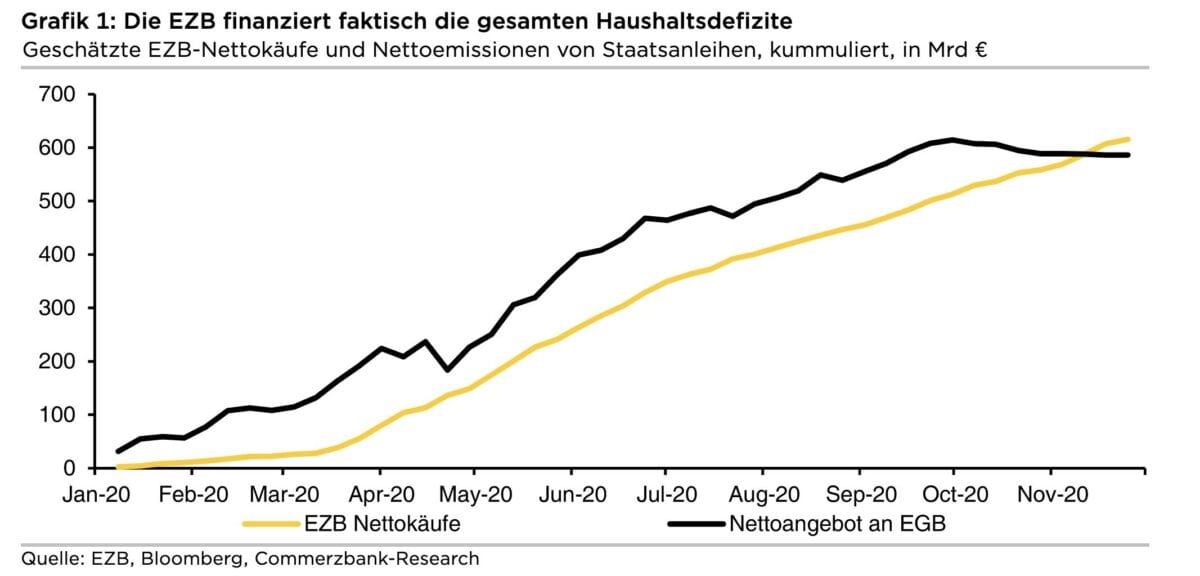

Aber man schaue bitte auch auf die von der Commerzbank veröffentlichte Analyse, die nach der gestrigen Verkündung der EZB publik gemacht wurde. Nicht irgendwer, sondern der CoBa-Chefvolkswirt Dr. Jörg Krämer hat diese Analyse veröffentlicht. Seine Ausführungen zeigen die auffallend ähnlich großen Dimensionen der Aufkaufprogramme der EZB in Relation zu den zu finanzierenden Defiziten der Euro-Staaten. Aber lesen Sie selbst. Hier im Wortlaut:

Seit Ausbruch der Pandemie entsprechen die Nettokäufe an Staatsanleihen durch die EZB den Netto-Anleiheemissionen der Euro-Staaten. Mit anderen Worten: Die EZB hat faktisch die gesamten Haushaltsdefizite finanziert (s. Grafik). Die Aufstockung und Verlängerung der PEPP-Anleihekäufe erlauben es der EZB, bis März 2022 über den Ersatz auslaufender Anleihen hinaus in jedem Monat 92 Mrd Euro für den Kauf neuer Anleihen auszugeben. Die monatlichen Käufe bleiben damit so hoch wie seit August. Nach unseren Berechnungen dürfte die EZB mit ihren Anleihenkäufen auch im kommenden Jahr die gesamten Haushaltsdefizite finanzieren. Das läuft auf einen Blankoscheck für die Finanzminister hinaus. Weil darüber hinaus vor allem die südlichen Länder hohe Mittel aus dem Corona-Wiederaufbaufonds erhalten dürften, werden ihre Netto-Emissionen 2021 unter Berücksichtigung der EZB-Käufe wohl negativ sein. Diese künstliche Verknappung schirmt die Anleihen vor allem der Peripherieländer weitgehend von den eigentlichen Marktkräften ab; nur deshalb erwarten wir, dass die Risikoaufschläge beispielsweise italienischer Staatsanleihen 2021 weiter sinken dürften.

Im Zweifel legt EZB nach

Wer meint, mit den heutigen Beschlüssen sei das Ende der Fahnenstange erreicht, dürfte sich irren. Auf der Pressekonferenz behielt sich Präsidentin Lagarde vor, die Käufe möglicherweise weiter aufzustocken. Wir erwarten ohnehin, dass die EZB nach dem Auslaufen des PEPP-Kaufprogramms im Frühjahr 2022 das monatliche Volumen des normalen APP-Kaufprogramms erhöht – und zwar von 20 Mrd auf 30 bis 40 Milliarden Euro pro Monat. Begründen dürfte sie dies u.a. mit einer unter zwei Prozent liegenden Inflation. Sie prognostiziert für die entscheidende Kerninflation 2022 ohnehin nur 1,0%.

Kommentare lesen und schreiben, hier klicken

Der Kauf auf dem Sekundärmarkt ist reines Kasperletheater, damit die Gretl und der Michl nicht mitbekommen, was für ein Schurkenstück eigentlich aufgeführt wrd.

Da haben Sie aber Glück gehabt Herr Kummerfeld dass Sie sich sprachlich korrekt ausgedrückt haben, sonst kommt wieder die Gesinnungspolizei.

Zum Thema: Ob Primär- oder Sekundärmarkt macht keinen Unterschied. Wenn eine Zentralbank Staatsanleihen kauft, dann leiht sie dem Emittenten Geld und betreibt somit auch Staatsfinanzierung. Diese Debatte ist nur eine Scheindiskussion mit der die EZB von Ihrem gezielten Rechtsbruch ablenken will. Die Käufe werden und müssen weitergehen, weil die Zinsen für die Schuldner unten gehalten werden müssen, das hat nur noch niemand offiziell zugegeben.

Gabs nicht mal die Regelung, daß die EZB maximal 1/3 der Staatsanleihen eines Landes aufkaufen darf?

Wen interessieren aber in einer sich auflösenden Gesellschaft noch Regeln und Normen…?