Getrieben von den Ereignissen musste die Fed in dieser Woche bereits dreimal Notfallliquidität in den Dollar-Geldmarkt pumpen. Die bescheidene Summe von 203 Mrd. US-Dollar floss dabei bislang an US-Banken, die im Gegenzug US-Staatsanleihen bei der Notenbank abluden.

Fed – so kann man sich irren

Wie schnell die Realität die Bürokraten im Elfenbeinturm der Fed einholen würde, hätten sich die Zentralbanker wohl selbst nicht träumen lassen. Man hat das Gefühl, dass die Damen und Herren „Währungshüter“ in Sachen QE zum Jagen getragen werden wollen. Wir haben ja schon verstanden, warum Geldpolitiker nicht die Wahrheit sagen dürfen, aber sie sollten die Wahrheit wenigstens nicht ignorieren. Das immer wieder vorgetragene Mantra von Fed-Chef Jerome Powell, der US-Wirtschaft gehe es gut und Risiken seien nur auf äußere Einflüsse zurückzuführen und es sich bei den letzten beiden Zinssenkungen lediglich um Versicherungsschritte handelte und im Übrigen keine Zinssenkungs-Serie anstehe, wirken immer grotesker. Ab wann ist eine Serie eigentlich eine Serie? Aber das nur am Rande.

Ja, die Wachstumsdynamik der US-Wirtschaft ist noch okay – aber zu welchem Preis? Allein das Budgetdefizit der Bundesregierung wird für das Fiskaljahr 2018/19 mit aktuell ca. 1,1 Bio. US-Dollar erwartet. Das sind 240 Mrd. US-Dollar mehr als ursprünglich angesetzt. Im nächsten Fiskaljahr, das am 1. Oktober beginnt, sollen es gemäß Schätzungen des Congressional Budget Office 1,2 Bio. US-Dollar Defizit sein.

Aktuell liegt das Haushaltsdefizit der USA bei 4,7 Prozent des BIP, bei einer erwarteten annualisierten Wachstumsrate von aktuell lediglich 1,9 Prozent des BIP. Für einen Aufschwung ist dieses Verhältnis von Schuldendynamik zu Wachstum sehr schlecht und zeigt die Abhängigkeit der US-Konjunktur von rasanter Neuverschuldung. Generell zeigt das Verhältnis zwischen Gesamtschuldenwachstum und Wirtschaftswachstum in den USA eine erstaunliche Entwicklung: Mittlerweile werden für 1 US-Dollar Wirtschaftswachstum fast 10 US-Dollar Schuldenwachstum benötigt. Doch dazu in einem separaten Artikel in Kürze mehr.

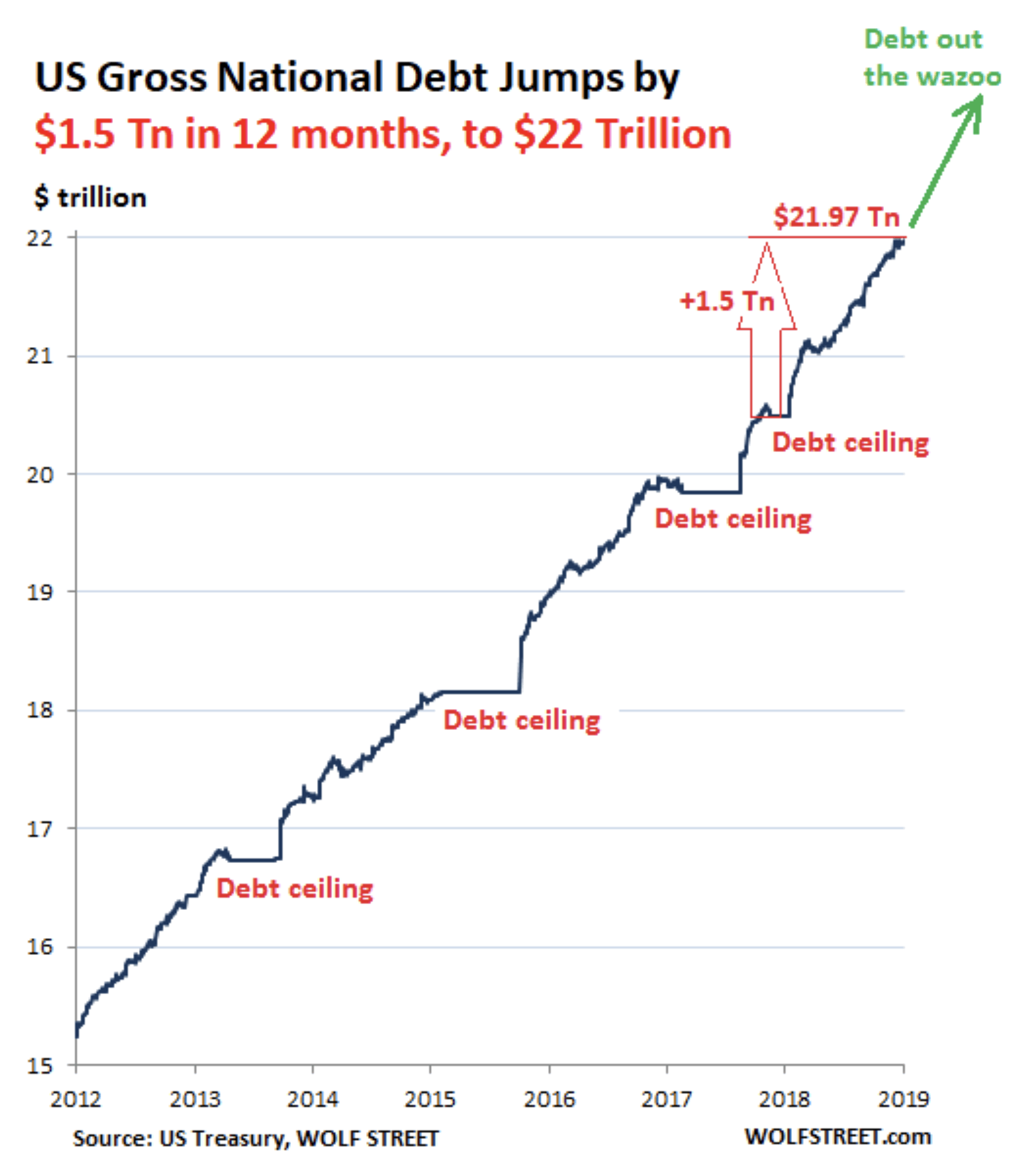

Seitdem das regelmäßige Kasperletheater um das Anheben des Schuldenlimits (sog. Debt Ceiling) legislativ beerdigt wurde, stellt sich die aktuelle Schuldenexplosion der Bundesregierung in Washington folgendermaßen dar:

Eine erstaunliche Entwicklung, wenn man bedenkt, dass Präsident Trump im Wahlkampf die Reduzierung der Staatsverschuldung bis zum Jahr 2024 auf null versprach.

Schaut man sich die Explosion der Staatsverschuldung und die damit einhergehende Schwemme von Staatsanleihen an, dann sollte dieser Faktor ganz oben auf der Beobachtungsliste der Fed stehen. Doch diese zeigt sich völlig überrascht von dem Phänomen. Schon mehrfach bestritt Jerome Powell, dass die US-Staatsverschuldung irgendeinen Einfluss auf die Geldpolitik der Zentralbank habe.

QE erzwungen

Doch in dieser Woche hat die Realität die Notenbanker eingeholt. Wegen akuter Liquiditätsengpässe musste die Fed am Dienstag, Mittwoch und Donnerstag in drei Tranchen insgesamt 203 Mrd. US-Dollar an Liquidität über außerordentliche Offenmarktgeschäfte in das Bankensystem pumpen. Im Gegenzug wurden von den Banken US-Staatsanleihen als Sicherheiten bei er Fed hinterlegt. Interessant ist, dass offenbar der Erwerb genau dieser Staatsanleihen durch die Banken mit zur Dollarknappheit beitrug. Eine Rekordemission des US-Finanzministeriums an Schuldpapieren in dieser Woche war neben Sonderfaktoren ein wesentlicher Auslöser der Liquiditätskrise. Der Staat hatte über seine Schuldenaufnahme so viel Geld aus dem Finanzsektor abgesaugt, dass dieser ohne das Anwerfen der digitalen Notenpresse der Fed schlicht kollabiert wäre. Damit wurde de facto ein QE on demand erzwungen. Nur so konnte ein Dominoeffekt mit der Ansteckung anderer Märkte gerade noch verhindert werden.

Das Schweigen der Fed

Auf der jüngsten Pressekonferenz im Anschluss an die Offenmarktausschusssitzung der Fed am Mittwoch erwähnte Jerome Powell die Operation am offenen Herzen des US-Finanzsystems mit keiner Silbe und dass, obwohl die Fed am gleichen Tag weitere 75 Mrd. US-Dollar in den Markt pumpen musste. Am Donnerstag reichte dann selbst diese Summe nicht aus, da die Banken zusätzlich 84 Mrd. US-Dollar benötigten. Das Schweigen der Fed zu diesem Thema zeigt die Dramatik der Situation. Doch die Liquiditäts-Kuh ist nicht vom Eis: Bis zum Ende des Jahres werden allein von der US-Bundesregierung Anleihen im Volumen von über 600 Mrd. US-Dollar emittiert. US-Finanzexperten rechnen daher damit, dass spätestens im November dieses Jahres das QE on demand von einem regulären QE abgelöst wird. Alles andere wäre unverantwortlich, denn bei der jüngsten „special open market operation“ wäre der Patient fast wegen eines technischen Versagens der Notenbank-IT verstorben.

Fazit und Ausblick

Die Fed kann die Realität leugnen, wie sie will, aber am Ende muss auch sie sich dem Diktat der überbordenden Schuldenlast nebst Neuverschuldung beugen. Schlussendlich wird sie erneut zum Gläubiger der letzten Instanz mutieren, da nur sie die benötigten Mittel bereitstellen kann – via digitaler Notenpresse. Natürlich kann sie einen Teil dieses schmutzigen Geschäftes auslagern, z. B. an die Bank of Japan, die im Rahmen ihres QE-Programms seit Oktober letzten Jahres wieder massiv US-Treasuries kauft. Das amerikanische Bankensystem allein ist mit der Flut an neuen Schuldpapieren der Trump-Administration überfordert, wie die jüngsten Ereignisse verdeutlichen. Weiter sinkende Zinsen und Gelddruckprogramme á la Japan sind auch in den USA daher keine Frage von zyklischem Wachstum, Beschäftigungsentwicklung, Teuerungsraten oder äußeren ökonomischen Einflüssen, sondern hauptsächlich notwendig zur essenziellen Aufrechterhaltung der Schuldentragfähigkeit in den USA. Es bleibt dabei: It´s the debt, stupid!

Kommentare lesen und schreiben, hier klicken

Ich habe schon mehrmals gelesen Staatsschulden seien kein Problem.

Gruss aus Argentinien, willkommen liebe Amis u.Europäer in unserem Club, wir haben kein Problem mit zu tiefer Inflation u.Negativzinsen, bei uns sind die Zinsen sehr positiv.

Man- hätte ich meine private Altersversorgung nicht komplett in Unzen angelegt, würde mir aber langsam der Hintern auf Grundeis gehen.

Übrigens kann man Gold doch essen, es hat die E-Nummer 175.

Entwertete Papiere (gleich welcher Art) werde wohl sehr schwer im Magen liegen und sie haben auch keine E-Nummer.

Viele Grüße aus Andalusien

H. J. Weber