Zu spät, dann zu schnell und zu lange: Die Fed hat ein Problem mit den Zinsen und leistet sich nun die nächste Fehlbeurteilung der Lage! Die Kollateralschäden werden gewaltig sein.

Die Fed nimmt mit Zinsen eine Rezession in Kauf

Die US-Notenbank Fed hat in dieser Woche einmal mehr ihre unbedingte Bereitschaft kommuniziert, die Inflation zu bekämpfen, „whatever it takes“. Powell damit noch einmal die hawkishe Jackson Hole-Rede wiederholt. Was natürlich viel der Psychologie geschuldet ist, denn die Märkte hätten schon bei der kleinsten Andeutung auf ein baldiges Ende der monetären Straffung mit einer Rally reagiert. Zu stark ist die Positionierung von Big Money in Cash, zu eindeutig die Zurückhaltung in der Aktienpositionierung.

Aber die Absicht ist es, die sogenannten Financial Conditions zu straffen. Zur Wiederherstellung ihrer Glaubwürdigkeit an den Märkten nimmt die Notenbank hierdurch sogar den Fall in eine Rezession in Kauf, was man in den letzten Jahrzehnten Finanzpolitik niemals kommuniziert hätte. Ein bereits mehrfach beschriebener „Policy Error“ wird damit immer wahrscheinlicher.

Dennoch: Die Dot Plots, also die langfristigen Zinserwartungen der Fed-Mitglieder sind vermutlich einmal mehr Wunschdenken – hierzu braucht man nur einen Soll-Ist-Vergleich dieser Prognosen aus den letzten Jahren heranziehen. Zinsen von über 4,5 Prozent über fast eineinhalb Jahre, bei einem sich immer stärker abschwächenden wirtschaftlichen Umfeld sowie einen immer stärker werdenden Dollar, der ausländisches Geld zusehends zu einem Carry Trade einlädt, was den Greenback weiter stärken würde. Die Folge: Immer mehr „Pain“ für die US-ExportIndustrie. Von den Folgen für eine mit 92 Billionen Dollar verschuldeten Gesellschaft erst gar nicht zu reden.

Doch zunächst ein Rückblick auf die abgelaufene Börsenwoche.

S&P 500: Wieder im Bärenmarkt

Nach einem Tag, der fast wie ein Black Friday begonnen hatte, taucht der marktbreite S&P 500 wieder in den Bärenmarkt ein. Minus 4,6 Prozent in der letzten Woche (nach minus 5% in der Vorwoche). Damit ist man nicht nur wieder im Bärenmarktzyklus angelangt, der Rückgang beim Leitindex reiht sich nun schon als fünftschlechtester Verlauf eines Börsenjahres nach 182 Handelstagen im historisch Zeitraum von 90 Jahren ein. Bis zur Nummer vier, dem Jahr 2001, sind es nur noch ein paar Zehntel.

Betrachtet man sich den Monatschart des S&P 500, so erkennt man, worum es in der US-Geldpolitik und damit auch den Märkten geht – es ist die Inflation, deren Bekämpfung top priority genießt. Der große Markteinbruch begann nach den höher als erwarten Inflationsdaten (speziell in der Kernrate) am 13. September – bei einem Stand im S&P 500 von fast 4200 Punkten, fast fünf Prozent an einem Tag und deutlich mehr als nach der Jackson Hole-Rede von Powell. In der Folge kamen dann stets hawkishere Töne von der Fed. Powells Ankündigung von „Pain for Households and Businesses“ und damit auch für Aktionäre, sorgte für einen Abverkauf. Parallel hierzu mehrn sich nun die Anzeichen für eine Rezession. Der S&P 500 fiel in dieser Woche erneut in den Bärenmarkt mit minus 23 Prozent zum Allzeithoch und war nur noch ein paar Punkte entfernt vom Juni-Tief mit 3637 Punkten.

Die Inflationsrate ist aktuell der große Taktgeber (und damit der Rentenmarkt), weil er die Notenbanken weltweit in einen Wettlauf um höhere Zinsen zwingt, mit Folgen für die Konjunktur, die derzeit noch gar nicht absehbar sind.

Aber gerade von dieser Seite könnte es erste Entlastungen für einen deutlich überverkauften Markt und ein extrem negatives Sentiment geben: wenn nämlich die nächsten Daten zur US-Inflation niedriger ausfallen, so wie die überraschend hohe Inflationsdaten im September den großen Abverkauf beschleunigt hatten. Aber die nächste Ausgabe des Verbraucherpreisindex CPI gibt es erst am 13. Oktober.

In den Worten eines US-Kommentators: „Stocks taking the Hard Landing View“.

Der Freitagsschluss:

Dow Jones Average, minus 483 Punkte oder 1,61 Prozent auf 29.592

S&P 500, minus 64 Punkte oder 1,72 Prozent auf 3693

Nasdaq Composite, minus 198 Punkte oder 1,80 Prozent auf 10.867

Russel 2000, minus 42 Punkte oder 2,48 Prozent auf 1679

2-jährige US-Staatsanleihen: 4,197 Prozent (ein Anstieg von 12 Tagen in Folge)

10-jährige US-Staatsanleihen: 3,687 Prozent

Volatilitätsindex VIX: 29,97 Punkte, plus 9,29 Prozent

Powell: US-Wirtschaft – wirklich stark und robust?

Fed-Chef Powell stützt seine hawkishe Haltung stets auf die Stärke der US-Wirtschaft, speziell auf einen sehr starken Arbeitsmarkt, der Monat für Monat weiter angespannt bleibt. Seit Monaten über 300.000 neue geschaffene Stellen, auf einen Arbeitslosen entfallen immer noch zwei offene Arbeitsplätze.

Natürlich hat dies mit der Politik von Regierung und Notenbank zu tun, dem gigantischen Fehler in den letzten zwei Corona-Jahren durch Rettungspakete und Helikopterschecks die Geldmenge in den USA um sagenhafte 40 Prozent erhöht zu haben. Das ist eine Ursache für das Ungleichgewicht zwischen Angebot und Nachfrage, da viele Konsumenten das Geld nicht ausgeben konnten, welches jetzt auf ein durch monatelange Lieferengpässe verringertes und überteuertes Warensortiment trifft. Erst recht auf Dienstleistungen, die keiner mehr zu den Konditionen von vor Corona anbieten will, die staatliche Arbeitslosenhilfe hat Begehrlichkeiten geweckt. Jerome Powell sprach in seinem Statement deshalb auch von großen Ersparnissen der US-Bürger, welche die Inflation so hartnäckig oben hält.

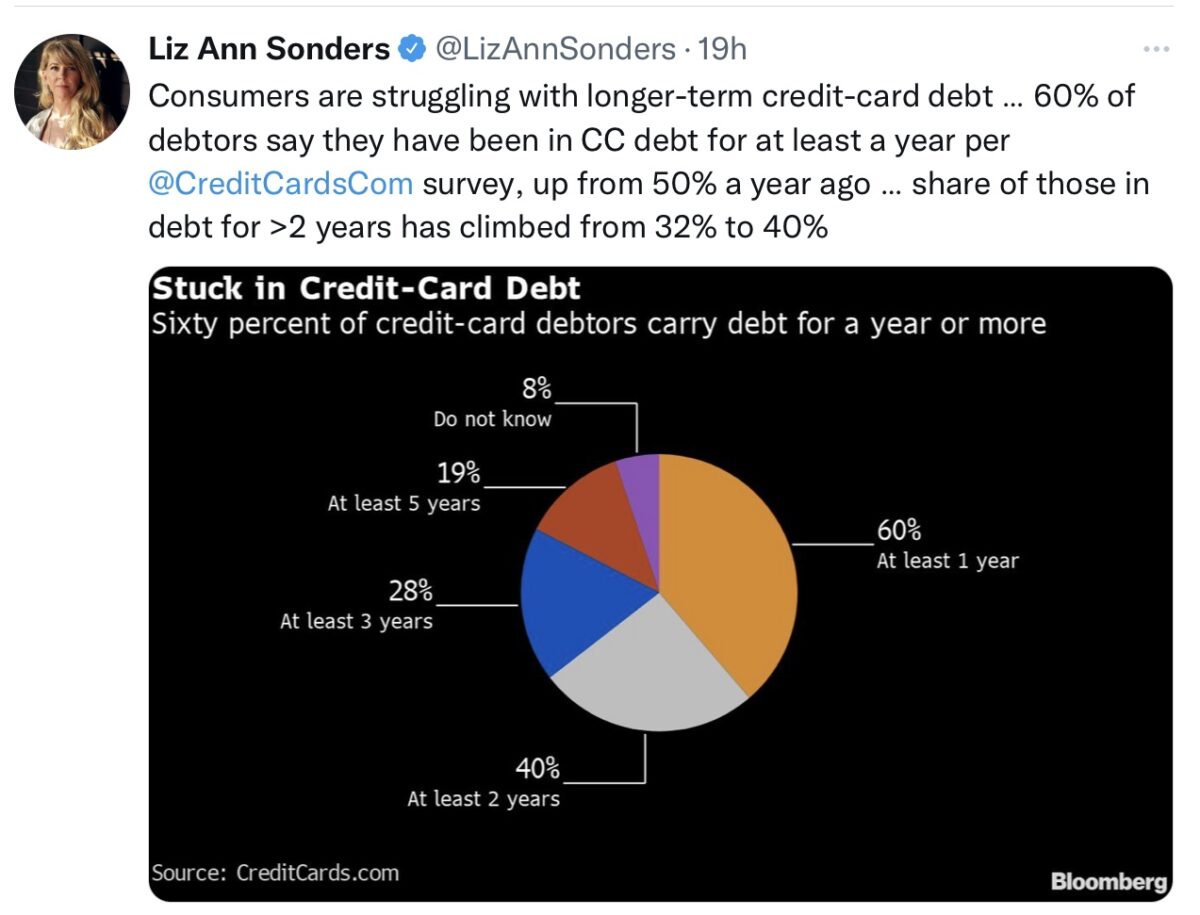

Aber dennoch rumort es in der US-Gesellschaft gewaltig. Die US-Notenbank Fed ignoriert die Tatsache, dass in der unteren Hälfte der Bevölkerung eine für deutsche Verhältnisse unglaubliche Verschuldungssituation entstanden ist. Millionen Amerikaner leben nicht nur von Paycheck zu Paycheck, sondern können sich nur über Wasser halten, indem sie ihre Kreditkarten gnadenlos überziehen. Es gibt in den Staaten über eine halbe Milliarde „Credit Cards“, die mit Zinsen von etwa 20 Prozent auf Dauer belastet werden – Tendenz stark steigend. Wie diese Übersicht zeigt, ist die Zahl derer, die dies bereits ein Jahr lang tun, von 50 auf 60 Prozent gestiegen, über zwei Jahre von 32 auf 40 Prozent.

Und die Zinsen sollen laut US-Notenbank bis Ende 2023 weiter steigen. Bei 20 Prozent Zinsen verdoppeln sich die Schulden bereits nach dreieinhalb Jahren. Für viele Amerikaner ein Teufelskreis. Am Freitag wurde der neueste Einkaufsmanagerindex für die USA gemeldet. Der zusammengesetzte Index näherte sich mit 49,3 Punkten im September bereits wieder der Wachstumsschwelle von 50. Aber wie ist dieser monatliche Wert zu werten, wo doch die Frühindikatotren des Conference Board im August schon den sechsten Monat in Folge rückläufig war? Und da waren die Financial Conditions noch nicht so straff, wie in den letzten Tagen.

Der sich abkühlende Immobilienmarkt

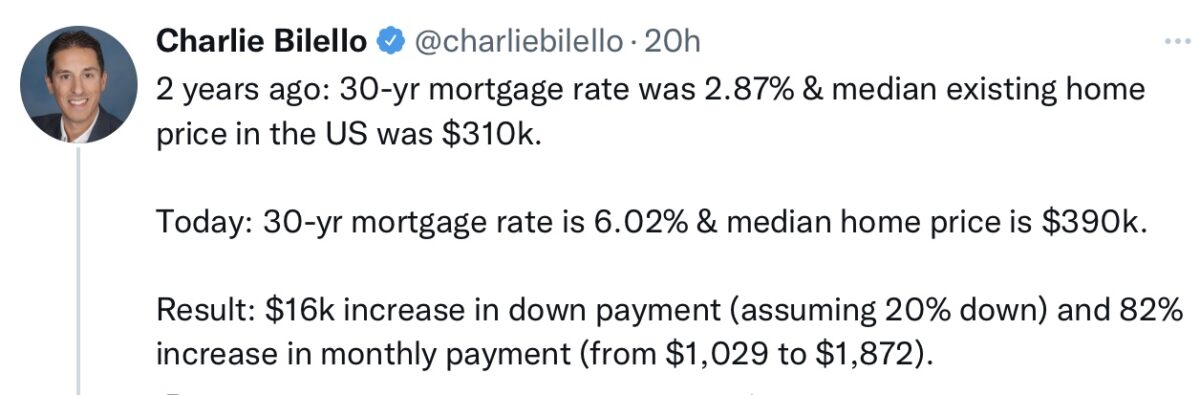

Die ultraniedrigen Zinsen im letzten Jahrzehnt haben auch eine große Rallye am US-Häusermarkt verursacht, bei stets weiter steigenden Preisen. Ein stetiger Vermögenszuwachs, der auch den Konsum gewaltig gestützt hatte, denn viele Amerikaner nutzten ihre Immobilie, um diese für Konsumzwecke zu beleihen. Damit ist seit einiger Zeit Schluss, auch wenn die Immobilienpreise noch lange im Steigflug gewesen sind. Die Hauskredite haben sich mehr als verdoppelt, die 6-Prozentschwelle ist schon längst überschritten, die monatliche Belastung wird langsam unerträglich, wie dieser Vergleich von Charlie Bilello aufzeigt.

„What a difference a day makes“, die Rate war am Donnerstag schon auf 6,29 Prozent gestiegen.

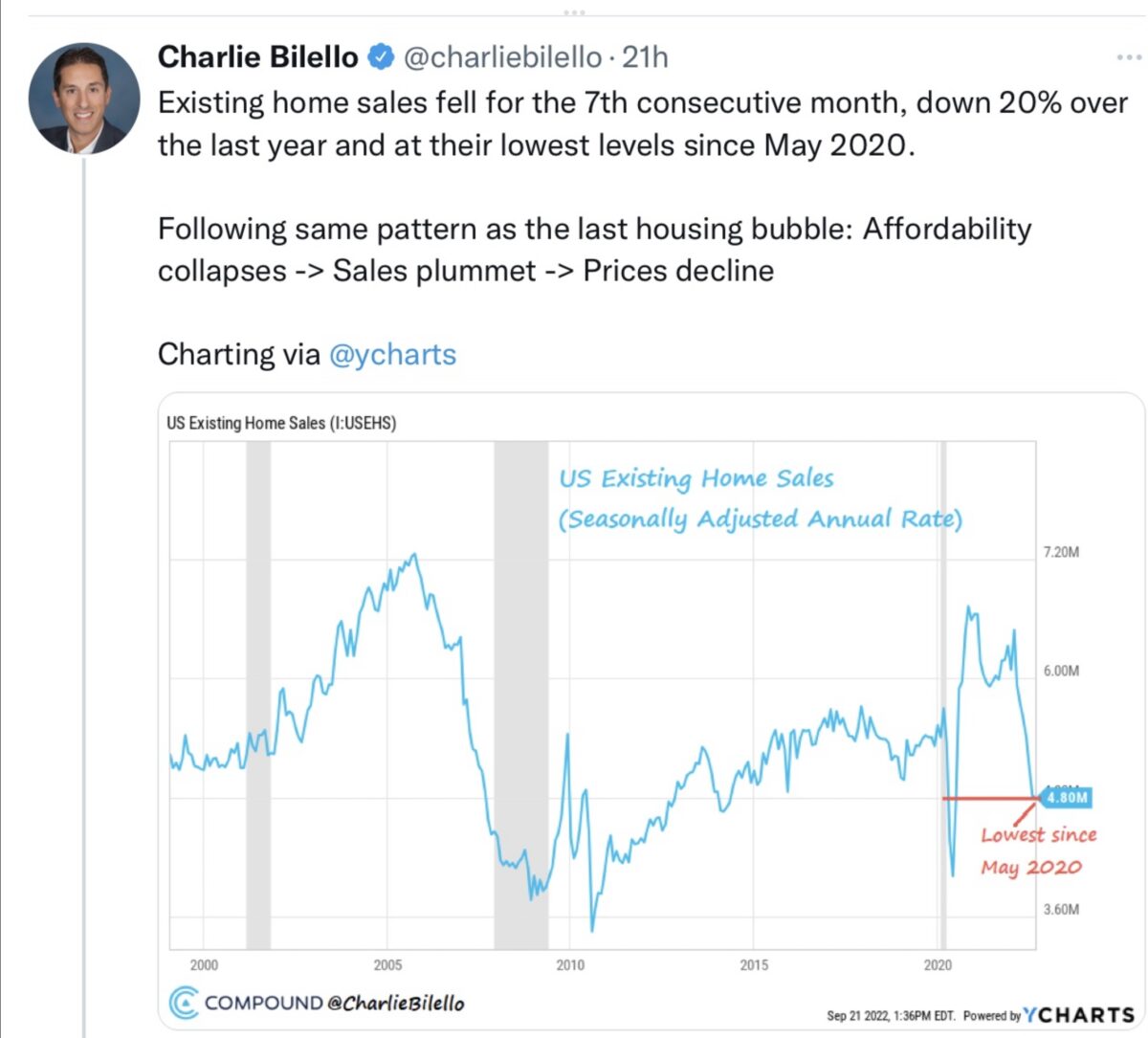

So fallen die Verkäufe für bestehende Häuser schon seit sieben Monaten, was Bilello zu folgender Kausalkette animiert: Es entwickelt sich das gleiche Muster wie bei der letzten Immobilienblase: die Erschwinglichkeit geht nach unten, die Umsätze sinken, die Preise fallen.

Der Pessimismus der Anleger

In einem grottenschlechten Umfeld für die Börsen, in dem es nahezu angesichts stark steigender Zinsen eigentlich keine Argumente für steigende Kurse gibt, existiert praktisch nur die Stimmung der Anleger, die als Kontraindikation gelten könnte. Desto schlechter die Einschätzung der Anleger, desto höher die Absicherung, desto höher die Cash-Quote, desto geringer die Anforderung an eine Meldung, die eine Gegenbewegung, einen heftigen temporären Snapper hervorrufen könnte.

Ein großes Narrativ wird derzeit an der Börse für den S&P 500 herumgereicht: Ein wenig knabbern bei 3600 Punkten, einsteigen bei 3300 Punkten und all-in-gehen bei 3000 Zählern. Was aber wenn der völlig ausgebombte Markt, bei dem sich fast schon alle Aktien unter ihrem 50-Tage-Durchschnitt befinden, bei 3650 wieder einmal eine Bärenmarktrallye hinlegt?

Die letzte Umfrage von AAII (American Association of Individual Investors), erhoben noch vor den Einbrüchen in der zweiten Wochenhälfte, zeigte eine Bärenquote von 60,9 Prozent (historischer Durchschnitt 32 Prozent) und eine Bullenquote von gerade noch 17,7 Prozent (Durchschnitt 38 Prozent).

Was aber noch immer nicht im großen Index „eingepreist“ ist, sind rückläufige Unternehmensgewinne. Noch immer geht der Markt von steigenden Gewinnen aus, für 2022, aber auch für 2023.

Die Inflation und der Basiseffekt

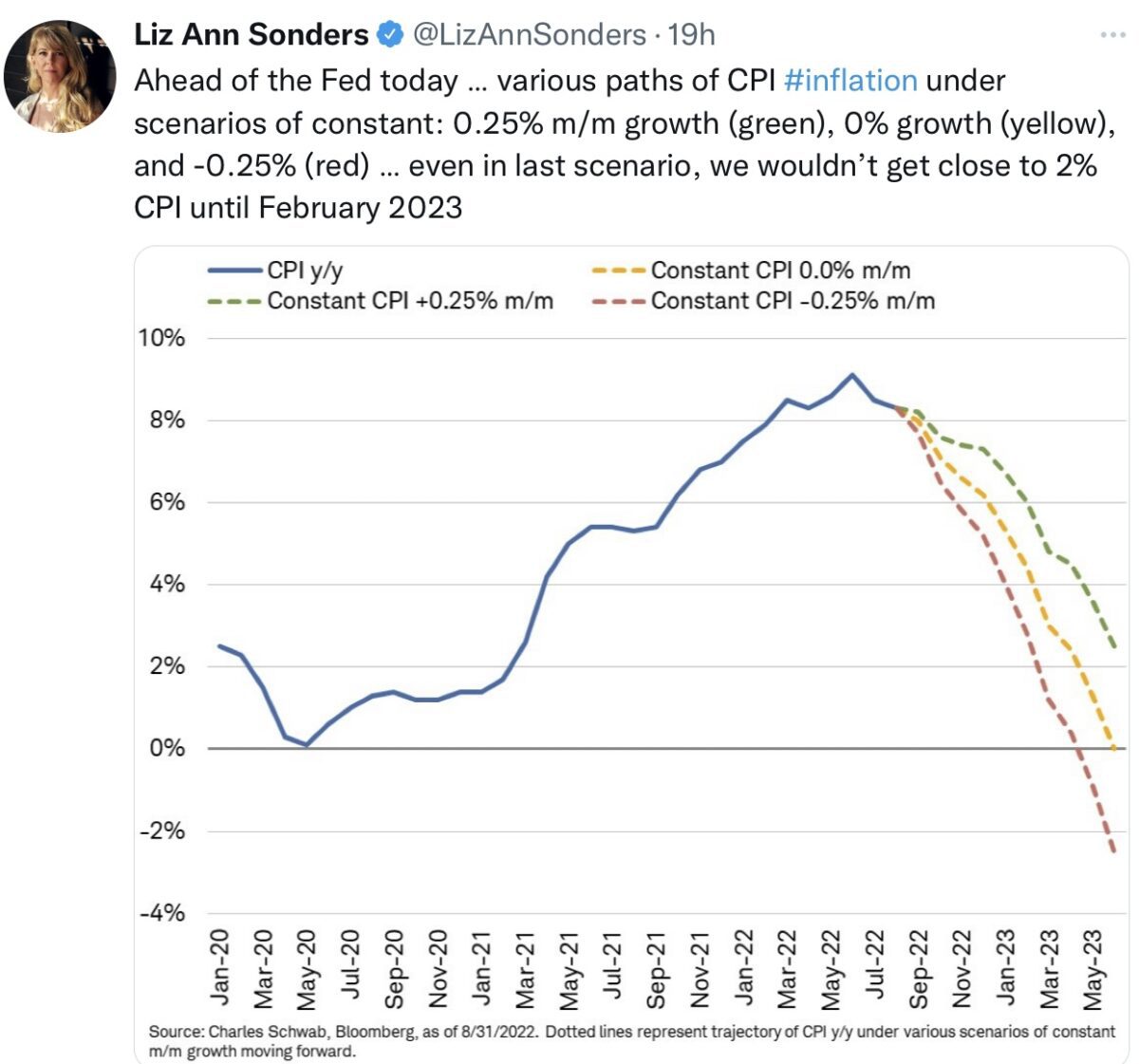

Sicherlich kann man sich derzeit, angesichts der teilweise noch immer steigenden Preise, nicht vorstellen, dass es in absehbarer Zeit mit der Inflation nach unten gehen könnte. Aber der größte Feind für die Inflation ist die Inflation selbst – sowie der Basiseffekt. Denn ist es wirklich glaubhaft, dass in den USA die Preise an allen Fronten weiter steigen wie bisher? Der US-Konsument hat bereits 17 Monate in Folge fallende Realeinkommen zu stemmen – wie soll da die Inflation, also die jährliche Veränderung, so hoch bleiben, eben weil es den Basiseffekt gibt?

Beispiel Energiepreise: Bereits ab Februar/März diesen Jahres waren die Energiepreise kriegsbedingt explodiert, für einen ähnlichen Preiseffekt müsste zum Beispiel Rohöl in einem halben Jahr auf weit über 200 Dollar steigen. Aber auch die Kosten für Mieten, Autos, wer soll die notwendigen Preissteigerungen bezahlen?

Hier eine Übersicht, die aufzeigt, was aufgrund des Basiseffekts mit den Inflationsraten (also der Preisentwicklung im Jahresvergleich) passieren könnte, selbst wenn die Preise Monat für Monat noch um 0,25 Prozent steigen würden.

Hinzu kommt, dass es weltweit geradezu eine Orgie an Zinsanhebungen gibt, das wird die Nachfrage weltweit bremsen, so wie die wirtschaftlichen Aktivitäten.

Das Problem ist nur der große zeitliche Verzug, man spricht von bis zu 12 Monaten, bis die Anhebugn der Zinsen in der Wirtschaft ankommen. Aber das passiert dann auch wieder ziemlich gleichzeitig mit einer rapiden Abschwächung der Nachfrage, so wie es auch die weltweit koordinierten Zinssenkungsmaßnahmen im Corona-Jahr 2020 getan haben – vice versa.

Von der 23 Industrieländern im MSCI World haben fast alle die Zinsen bereits mehrfach angehoben, mit Ausnahme Japan und China, doch die zweitgrößte Volkswirtschaft der Welt wird immer noch den Emerging Markets zugerechnet.

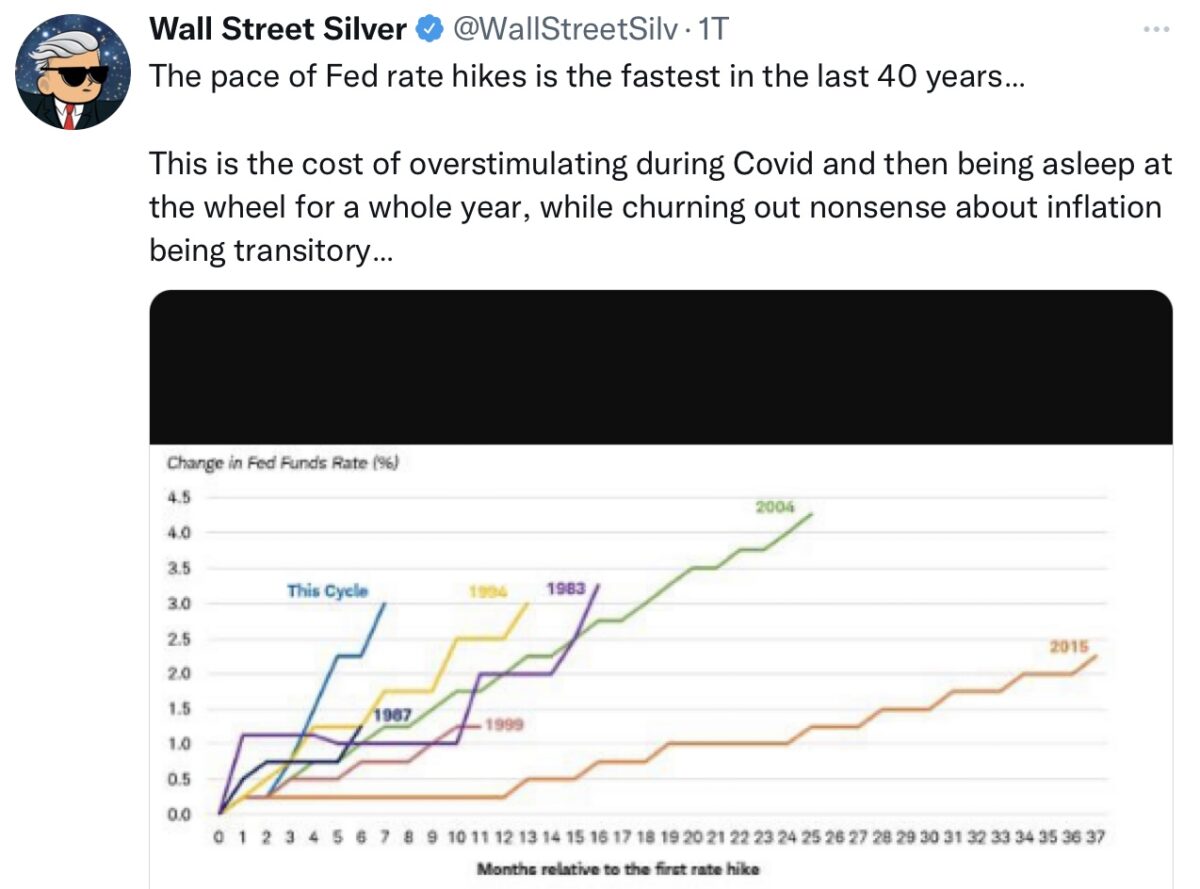

Wie eingangs erwähnt: Die Fed geht besonders aggressiv vor, im schnellsten Zinsstraffungszyklus in ihrer jüngeren Geschichte. Von Wirtschaftsprofessor Jeremy Siegel (Wharton School) gestern im Fernsehen als der größte Fehler der Federal Reserve in ihrer 110-jährigen Geschichte bezeichnet.

Fazit

Wenn eine Notenbank wie die Fed über viele Monate die Wirkung ihrer eigenen Geldpolitik falsch eingeschätzt hat, so muss dies zwangsläufig in der Folge zu erheblichen Kollateralschäden führen. Man hat zur Wiederherstellung der eigenen Glaubwürdigkeit große geldpolitische Geschütze aufgefahren. Was die Märkte natürlich realisieren, diese agieren antizipierend, während die US-Notenbank reaktiv auf eine vergangene Entwicklung antwortet. So kann die Fed noch so heftig Ihre Bereitschaft verkünden die Zinsen auf sehr lange Zeit oben zu halten, um die Inflation nach unten zu bringen.

Die Anleihemärkte – und immer mehr die Aktienmärkte – werden aber frühzeitig signalisieren, dass die scharfen Geldmaßnahmen zu einer Rezession führen müssen. Was wiederum einen Anstieg der Arbeitslosigkeit in den USA zur Folge haben dürfte und zu einem Umdenken der Fed, zumindest in der weiteren Abfolge von Zinsschritten. Neben „Price Stability“ ist eben „Full Employment“ der zweite gesetzliche Auftrag der Fed. Denn bei einer Rezession wird die Inflationsrate gleichzeitig rasch nach unten gehen. Die Demokratin Elizabeth Warren hat Powell bereits vorgeworfen, Millionen von Menschen in die Arbeitslosigkeit zu stürzen.

Trotz aller Stärkebekundungen bleibt die Fed eine Getriebene der Märkte. Noch vertritt sie vehement ihr Vorhaben, immer unter dem „Totschlagargument“ eines überaus angespannten Arbeitsmarktes, bei dessen derzeitiger Stärke es früher nie zu einer Rezession gekommen war.

Aber schon im Oktober kann sich eine Entwicklung Bahn brechen, die die ersten Auswirkungen des seit sechs Monaten existierenden Zinsanhebungzyklus verdeutlicht: Wenn in der US-Berichtssaison Gewinnrevisionen fällig werden, wenn Unternehmen beginnen Entlassungen vorzunehmen und wenn der Immobilienmarkt weiter seine Talfahrt fortsetzt.

Für den Aktienmarkt sind dies weiter keine gute Nachrichten. Denn dieser mag weder steigende Zinsen, noch sind derzeit rückläufige Unternehmensergebnisse ausreichend eingepreist. Aber in einem dürfte sich die Geschichte ein weiteres Mal wiederholen: Wenn eine Rezession unvermeidlich ist, beziehungsweise offiziell bestätigt wird, beginnen die Kurse bald wieder zu steigen. Weil es dann vorbei ist mit einer scharfen Geldpolitik, gerade in der jetzigen Phase, in der die Fed bei einer Höchstverschuldung, wie man sie seit dem Zweiten Weltkrieg nicht mehr gesehen hat, die Zinsen drei Mal mit 75 Basispunkten in nur drei Monaten angehoben hat und dies weiter tun wird. Die Frage ist nur der Zeitpunkt des Eintritts in eine Wirtschaftsschrumpfung, aber dieser lässt sich wie immer nicht präzise vorhersagen. Das Grundprinzip der Börse.

Aber mit dem Monat Dezember hätte Powell bereits gute Erfahrung, genauso wie mit einem damaligen Kommunikations-Gau (Powell ruderte im Dezember 2018/Januar 2019 zurück, nachdem die Märkte wegen der Aussicht auf weiter steigende Zinsen und einer Bilanzreduzierung auf „Autopilot“ in Panik geraten warten.

Könnte also sein, dass am Ende des Jahres nicht mehr Inflation das große Thema sein wird, sondern das Schreckgespenst einer Rezession mit all ihren Schäden für die Gesellschaft!

Kommentare lesen und schreiben, hier klicken

Und damit ist eben Fight the Fed durchaus richtig, die Frage ist nur wann man Anfängt einzusteigen, aber jedem ist klar das die Fed das nicht durchstehen kann, die Frage ist doch viel

Mehr was das am Horizont für die Geldmenge und auch für den Geldwert heisst, Sinnvoll scheint zu sein tranchiert einzusteigen um einen guten Durchschnittspreis zu haben, schliesslich scheint ein Sachwert i jedemfall besser als Cash oder Nominalwerte, das werden die grossen Verlieren über die nächsten 10-30 Jahre sein müssen…

besten Dank, für den profunden Artikel.

sicherlich wird aufgrund des Basiseffekt die Inflation sinken.

doch die Preise werden hoch bleiben. die Armut wird bleiben.die Schuldenberge werden bleiben.

die Schwellenländer werden verlieren, wie wir aktuell auch sehen können.

Wenn man, über Jahrzehnte ,die Aktienmärkte immer nur pampert, dann ist klar, das die mit der Realwirtschaft praktisch nichts mehr zu tun haben.

Zum Schluss erreichte das Verhältnis Marktkapitalisierung zum Bruttoinlandsprodukt in den USA die Marke von 210 Prozent, das ist das Siebenfache der Achtziger, das Fünffache der Neunziger und immer noch das Dreifache der 00er Jahre.

Die Märkte sind verwöhnt und müssen jetzt entwöhnt werden!

Eine FED wie der Markt sie kennt ?

Gibt es sie noch ?

Stimme insofern mit Herrn Müller überein.

Das Drohgespenst der FED mit einer ständigen Zinserhöhung wird zum stumpfen Schwert werden.

Natürlich,durch einbrechende Umsatzgewinne wird eine Rezession kommen,doch der Markt wird

langfristig seine Existenz wahren.

Doch zurückkommend auf die Frage,kennt man die FED einschätzend auf ihre ursprüngliche Funktion ?

Ich würde behaupten,sie war immer „gespielt. „An den Taten sollst du sie erkennen“

Wenn man das befolgt und dazu die Funktion in der sich die EZB aktuell präsentiert,kann man nur zu dem Schluß kommen,

dass eine Zerstörung des westlichen Finanzsystems hin zu einer neuen Agenda (Diktatur) gewollt und lange

beabsichtigt ist.Diese wird in der Zukunft mehrfach öffentlich verstärkt ausgesprochen werden.

Der Markt allerdings wird bleiben und in dieser Agenda „mitschwimmen“.Wenn diese zum zwangsläufigen

Ende kommt,wird der Markt immer noch da sein.Er passt sich nur ständig den aktuellen Gegebenheiten an

und bestimmt die Geschichte,wie in den letzten über 10.000 Jahren und die Marktteilnehmer werden das

Spiel mitspielen.

Ich glaub nicht, daß die FED dummerweise falsch agiert. Sie gehört Privatbanken, die dem FED-chef gewaltig auf die Finger hauen würde, wenn er etwas „falsches“ macht. Die sind ganz sicher nicht blöd. Die machen doch immer den meisten Profit, ob Krise oder Boom! Wie schaffen die das? Weil sie alles lenken und berechnen. Also, nix falsch gemacht.

Natürlich aus Sicht des Marktes und des Volkes ist es oft unvorhergehen und dumm. Man wird auf dem falschen Fuß erwischt. Genau das ist der Gewinn der Banken. Sie wissen es vorher und für ihre Profite paßt alles.