Die Immobilienpreise in Deutschland sind im Absturz. Bevor wir zu heutigen Daten kommen: Gestern zeigten die Daten des GREIX-Index bereits den massiven Absturz. Im Quartalsvergleich vom zweiten auf das dritte Quartal (also in nur drei Monaten) sanken die Preise für Eigentumswohnungen um 1,5 %, bei Einfamilienhäusern sind es -3,2 Prozent, und bei Mehrfamilienhäusern sind es -5,9 Prozent. Heute nun hat der Verband der deutschen Pfandbriefbanken Zahlen veröffentlicht.

Immobilienpreise in Deutschland sinken kurzfristig deutlich

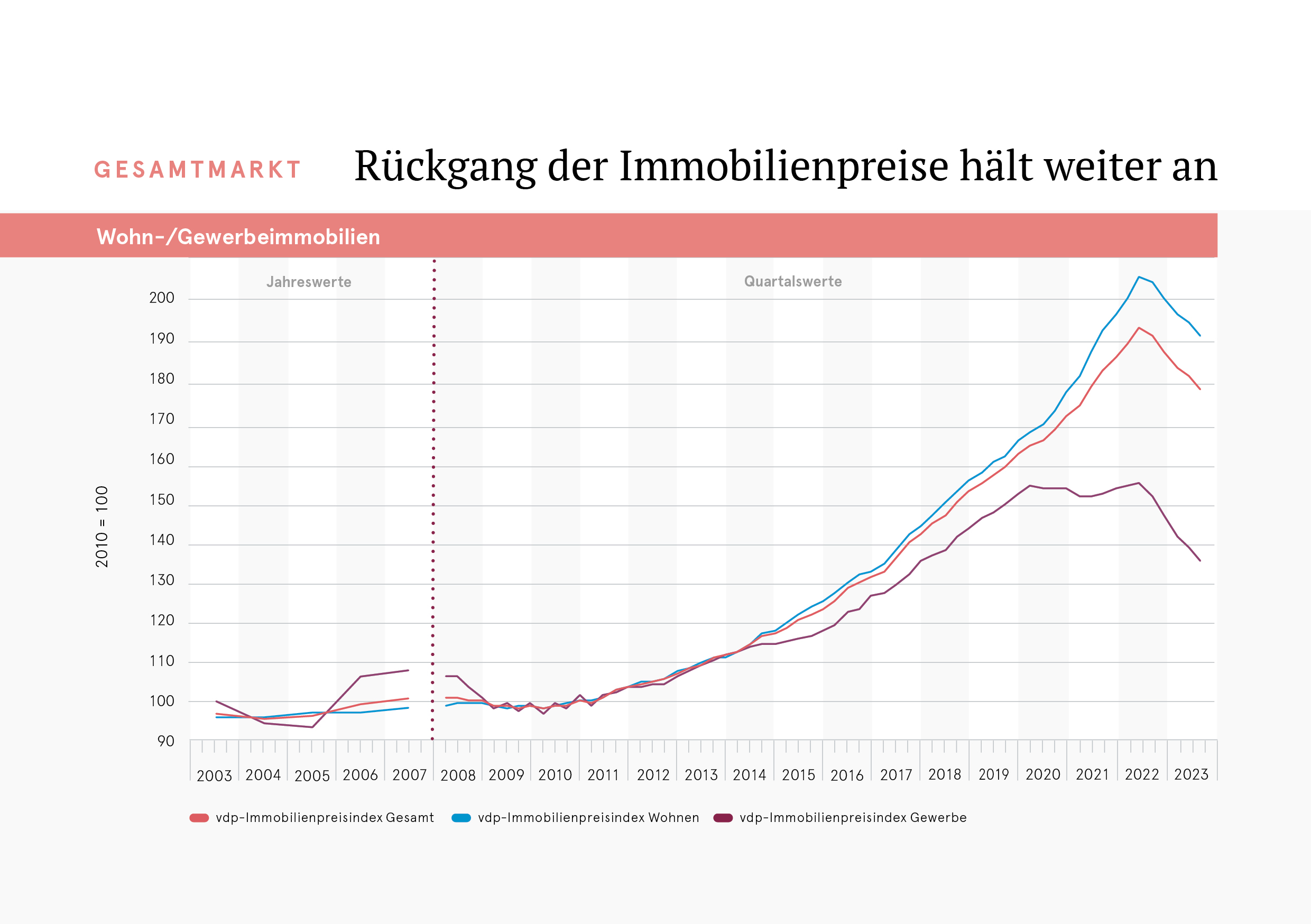

Laut aktuellen Daten vom Verband der Pfandbriefbanken (vdp) sinken die Preise für Wohnimmobilien im Quartalsvergleich um insgesamt 1,7 %. Man nimmt also anders als der GREIX-Index keine Aufteilung in Einzelsegmente vor. Dennoch sind 1,7 % Wertverlust in nur drei Monaten enorm! In den Top 7-Städten gingen die Preise um 1,3 % zurück. Bei Gewerbeimmobilien fielen die Preise binnen drei Monaten um 2,2 %. Auch im größeren Blick fallen die Immobilienpreise deutlich. Vom dritten Quartal 2022 zum dritten Quartal 2023 ist es ein Rückgang um 6,3 % bei Wohnimmobilien, und -10,3 % bei Gewerbeimmobilien. Der Langfristchart zeigt: Gewerbeimmobilien sind in den letzten Jahren weniger stark gestiegen, aber sie fallen jetzt stärker zurück. Seit ihrem Höchststand zur Jahresmitte 2022 sanken die Preise für Wohnimmobilien in Deutschland um 7,0 %, bei Gewerbeimmobilien sind es -12,3 %.

Verlässliche Daten

Man darf vermuten, dass neben anderen guten Indizes auch dieser Index der Pfandbriefbanken ziemlich verlässlich ist. Denn laut Aussage des vdp basiert er auf der Auswertung echter Transaktionsdaten für Immobilien von mehr als 700 Banken, und deckt Quartal für Quartal den gesamten deutschen Markt ab. Die Immobilienpreise sind am Fallen – laut diesem Immobilienpreisindex des Verbands deutscher Pfandbriefbanken sind es derzeit 179,2 Punkte (Basisjahr 2010 = 100 Punkte) – damit hat der Index seit seinem Höchststand im zweiten Quartal 2022 (194,8 Punkte) 8,0 % eingebüßt.

Pessimistische Aussage

Ähnlich wie andere Anbieter in ihren jüngsten Veröffentlichungen, so zeigt auch der vdp ein pessimistisches Bild für die Immobilienpreise. Zitat: „Im dritten Quartal 2023 zeigte sich eine Fortschreibung der Preisentwicklung im ersten Halbjahr dieses Jahres: Die Preiskorrektur findet nach wie vor in allen Assetklassen statt, bei Wohnimmobilien allerdings in deutlich geringerem Ausmaß als bei Gewerbeimmobilien. Eine Marktbelebung lässt auf sich warten.“

Wohnungsmangel und stark steigende Mieten

Das Paradox bei Immobilien setzt sich derzeit weiter fort. Einerseits ist die Nachfrage nach Wohnraum enorm, auch wegen dem immensen Zuzug nach Deutschland. Dank hohen Baukosten und schnell gestiegenen Zinsen sind neue Projekte aber oft unrentabel, der Neubau bricht ein. Fallende Immobilienpreise und wenig Neubau stehen stark steigenden Wohnungsmieten gegenüber. So sagt der vdp aktuell, dass Neuvertragsmieten in Mehrfamilienhäusern im letzten Quartal um 5,8 % im Jahresvergleich gestiegen sind. Der sich ausweitende Wohnraummangel und die damit verbundene Übernachfrage schlägt sich laut dem vdp in weiter steigenden Mietpreisen nieder. Läuft der Wohnungsbau in Deutschland nicht zügig wieder an, droht laut vdp eine weiter wachsende Wohnungsnot.

Ausblick

Der Immobilienmarkt in Deutschland zeigt sich laut vdp unverändert angespannt. Weitere Rückgänge der Immobilienpreise seien wahrscheinlich. Der Gewerbeimmobilienmarkt sei weiterhin von externen und internen Unsicherheiten geprägt, die eine Belastung für die Kapitalwerte darstellen. Die mit der derzeit verhaltenen Bautätigkeit zwangsläufig einhergehende Angebotsverknappung werde dieser Entwicklung jedoch perspektivisch entgegenwirken. Da offensichtlich noch kein neues Preisgleichgewicht gefunden zu sein scheint, geht der vdp für die nächsten Quartale weiter von Preisrückgängen bei Gewerbeobjekten aus.

Hoffnungsschimmer für Wohnimmobilien?

Teilt sich die Krise der Immobilienpreise auf? Gewerbeimmobilien weiter schwach, Wohnimmobilien finden einen Boden? Positiver als für Gewerbeimmobilien schätzt der vdp jedenfalls die Aussichten für den Wohnimmobilienmarkt ein. Aufgrund sich stabilisierender Finanzierungsanfragen auf niedrigem Niveau sowie der generellen Übernachfrage nach Wohnraum hat der Verband Hoffnung. Zitat: „Der Wohnimmobilienmarkt ist kurz davor in ruhigeres Fahrwasser zu kommen. Starke Preisrückgänge sind bislang nicht eingetreten, und sie wird es nach jetzigem Erkenntnisstand auch in nächster Zeit nicht geben.“

Kommentar

Bisher keine starken Preisrückgänge? Damit meint der Verband der Pfandbriefbanken wohl das große langfristige Bild. Dort sind die Rückgänge der Immobilienpreise immer noch moderat im Vergleich zum Preisniveau von vor zehn Jahren. Da sah man den Immobilienpreisindex des vdp nämlich noch bei 110 Punkten, jetzt bei 179 – also eine Steigerung binnen zehn Jahren von immerhin noch 62,7 %. Vom Hochpunkt von vor einem Jahr bis jetzt sind es -8 %, das ist für die Langfristbetrachtung immer noch erträglich. Aber jetzt aktuell sind die kurzfristigen Änderungen im Quartalsvergleich doch eine enorme Bewegung! Für Immobilien-Investoren mit kurzfristigem Blick ist das nun mal eine Belastung.

FMW/vdp

Kommentare lesen und schreiben, hier klicken

Offizielle Politik in Deutschland ist, dass bis 2030 7 Millionen Facharbeiter aus dem Ausland zuweisen sollen. Ob jetzt plus ggf. Ehefrau und Kinder habe ich der Meldung nicht entnehmen können. Aber ich denke, dazu kommen noch die Geflüchteten, die Asyl beantragen.

Daher werden eine Menge Wohnungen benötigt.

Viele Grüße aus Andalusien Helmut

hätte ja fast gesagt, die brauchen wir doch erst wenn wir die enerige für die arbeitsplätze haben, aber das wäre …polemisch…

Spannend, welch positive Aussichten die Interessensverbände immer noch aus den alarmierenden Zahlen lesen können.

Wie kann man denn bei 24% Abschläge im Schnitt bei Mehrfamilienhäusern in weniger als 2 Jahren von „keine starken Preisrückgang“ sprechen. Und wie sieht man das sich da was beruhigt, wenn die Steigung des Graphen weiterhin konstant nach unten geht.

Die verlieren mit solchen Aussagen jegliche Glaubwürdigkeit!

Ich empfehle Ihnen mal auf die Webseite von Greix.de aufzusuchen und sich etwas intensiver damit zu befassen. Insbesondere damit, wie die Daten erhoben werden.

Sehr viele Verkäufe finden nun mal traditionell nach 10 Jahren statt, zumindest bei Mehrfamilienhäuser, d.h. man sollte den „Einkaufspreis“ der Immobilie von 2013 im Blick haben. Wenn Sie nur mal ein Blick in das oben gezeigte Diagramm werfen, wird ihnen auffallen, dass selbst mit 24% Preisrückgang in 2 Jahren, die Käufer dieser Immobilien von ca. 2013 (oder auch eher) immer noch ein gutes Geschäft machen.

Auf der Webseite von Greix können Sie sich auch Daten pro Stadt ausgeben lassen.

Es wird auffallen, dass die Unterschiede von Stadt zu Stadt sehr unterschiedlich sind, Berlin z.B. ist ziemlich stabil. In Summe sind die 24% halt einfach keine Zahl, die ein Problem darstellt, weil man als Verkäufer (zumindest im Schnitt), immer noch mit einem fetten Gewinn aus der Sache rausgeht.

Je, nach Mietstand, Mietverträgen, Anfangsinvestition sind die meisten Verkäufer eher geneigt die Immobilie erstmal weiterlaufen zu lassen. Was man nicht vergessen darf sind die Gründe für Verkäufe, so gibt es traditionell immer ein Volumen was verkauft werden muss, wie z.B. bei Erbe, grad bei Mehrfamilienhäuser hat man im Todesfall sehr oft keine Möglichkeit die Immobilie in der Familie zu halten (mehr als 200m², Volumen zu groß, Erbschaftssteuer usw.).

Solche Immobilien drücken aktuell den Preis, weil das Objekte sind, die verkauft werden müssen.

Das wird noch deutlich günstiger werden in den nächsten 2 Jahren, da aber das Volumen extrem zurückgeht, werden diese Daten von einem erheblich geringeren Volumen getrieben und sind von daher nur bedingt aussagekräftig. Was man in jedem Fall sieht ist, dass sehr viele Verkaufsinteressenten das einfach aussitzen.

Zusatz. Ein nicht zu unterschätzender Effekt ist das am 16.12.2022 beschlossene SDG II.

Natürlich lief das immer überall korrekt ab. Aber nehmen wir mal an, es wäre viele Jahre nicht korrekt gelaufen, wie also wäre das abgelaufen?

Käufer A trifft sich mit Verkäufer B beim Notar, dort wird der Verkauf vollzogen und letztlich unterschrieben.

Da liegt eine Tasche mit Geld. 2 Millionen sind eingetragen und abgemacht, 1 Million sind in der Tasche.

(wird natürlich alles gezählt und geprüft).

Da das Haus steuerfrei (10 Jahre+) verkauft wurde ist dem Verkäufer der Mehrpreis bzw. was da drin steht grundsätzlich erstmal egal.

Der Käufer A hat Cash nur 1 Million bezahlt, aber auf dem Papier 2 Millionen.

Jetzt habe ich nicht nur 2% Afa auf 1 Million sondern auf 2 Millionen. Natürlich zahle ich auf die 1 Million mehr auch die jeweilige Grunderwerbsteuer und Notarkosten (wobei das mit dem Notar regelbar ist), aber mathematisch haben wir folgende Situation. auf 10 Jahre gerechnet, zahle ich 35-65k für die Million mehr Grunderwerbsteuer, bekomme aber in 10 Jahre 2% Afa, also in Summe 20% oder 200k.

Bei 45% MaxSteuersatz bleiben 90k mehr bei mit, davon muss ich die 35-65k abziehen.

Ein weiterer Effekt war, dass dadurch überall die Preise getrieben wurden. Also die Bewertungen ebenfalls stiegen und damit auch die Beleihung höher und einfacher war.

Jetzt ist das mit 100% mehr (von 1 auf 2 Million) ein sehr krasses, übertriebenes Beispiel. Es soll einfach nur die Möglichkeit beleuchten. Ich habe auch noch nie ein Finanzamt oder eine Stadt/Gemeinde erlebt, die sich beschwert hätte, dass da ein höher Preis und damit höhere Grunderwerbsteuer erzielt wurde.

Wenn man jetzt noch die Stadt mit dem größten Absturz nimmt – München – (da liegen für Q3 keine Daten vor) und zusätzlich die niedrige Grunderwerbsteuer von 3,5% nimmt, dann könnte man zumindest vermuten, dass das etwas korreliert. Frankfurt wiederum (Platz 2/3 mit Düsseldorf) bestätigt das nicht.

Aber auch hier lohnt sich ein Blick auf die Art der verkauften Immobilien und die Besitzstrukturen.

Wenn man sich die gute Kursperformance von Hypoport seit dem Tief vor etwas über einem Jahr ansieht, dann weiß man, daß dei Märkte keineswegs den andauernd zitierten Tod der Immo-Branche einpreisen, im Gegenteil.

Angesagte Katastrophen finden eben nie statt.