Kommt Fed-Chef Powell bald in Erklärungsnot, weil die Inflation in den USA schneller zurück geht als gedacht?

Fällt die Inflation schneller als erwartet?

Powell hat sich beim letzten Zinsentscheid der Fed alle Türen offen gelassen – trotz weiterer Zinsankündigungen. Denn auch dem Herrn der USA-Statistikämter dürfte der stärkste Rückgang in der allgemeinen US-Inflation (CPI Headline) seit Jahrzehnten nicht entgangen sein: elf Monate in Folge, von 9,1 Prozent auf 4,0 Prozent. Der Fokus der Fed liegt aber auf der „klebrigen“ Kerninflation, die sich scheinbar nur im Zeitlupentempo abschwächt. Während sich die Produzenten,- Export- und Importpreise nach und nach gen Süden entwickeln.

Denn aus dem Dienstleistungssektor sowie dem Bereich der Mieten kommen erst zögerliche Abschwächungstendenzen. Nachlaufende Indikatoren, auf die die Fed achtet, aber schon wie in einem Langzeitchart gezeigt, Headline- und Kerninflation laufen nie lange konträr zueinander.

Hier eine Reihe von Grafiken, die aufzeigen, warum die Fed es schwer haben wird, die US-Leitzinsen tatsächlich noch auf 5,6 Prozent anzuheben in diesem Herbst.

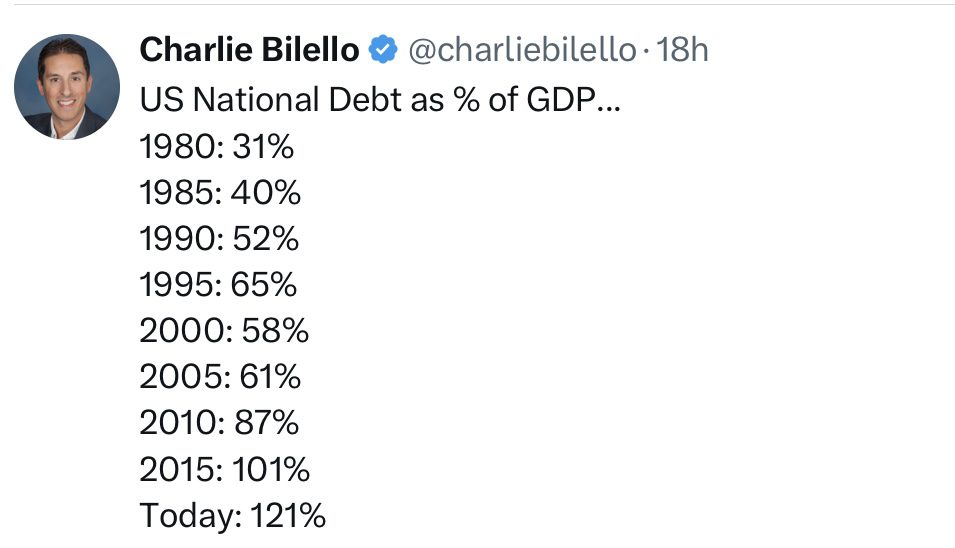

Aufhebung der Schuldenobergrenze, jetzt kommen die Rechnungen

Es war schon sehr erstaunlich, dass von Seiten der US-Notenbank keine Hinweise auf die Probleme kommen, die aus den erhöhten Kapitalmarktzinsen für die Refinanzierung von US-Schulden resultieren werden. Hier ein Tweet von Hannes Zipfel, der einen Blick auf die ständig weiterlaufende und für Jedermann einsehbare „debtclock“ der USA wirft:

Die 100 Billionen Dollar Grenze ist geknackt.

Eine gigantische Verschuldung der USA, die nach allerlei Tricks des Finanzministeriums in der politischen Streitphase die Neuverschuldung nur aufgeschoben wurde. Allein die Staatsschulden liegen jetzt schon über 32,03 Billionen Dollar, die Steuereinnahmen hingegen „nur“ bei 4,69 Billionen Dollar. Die Zinsbelastungen im US-Budget werden demnächst locker die Eine-Billion-Dollar-Grenze überschreiten.

Zum Vergleich: Die Zinsaufaufwendungen für den deutschen Bundeshaushalt lagen 2022 nur bei 15,3 Milliarden Euro. Auch wenn diese auf 50 Milliarden Euro steigen sollten, würden diese nur einen Teil der Zinslast in den USA (Bundeshaushalt 2022: 480 Milliarden Euro) betragen.

Hinzu kommt: Es müssen in den USA nicht nur sehr viele neue Anleihen emitiert werden, sondern es stehen auch mehrere Billionen Dollar an Altanleihen zur Umschuldung an. Die USA sind erstaunlich kurzfristig verschuldet, 2023 und 2024 müssen diese in fast zweistelliger Billionensumme verlängert werden. Egal wie langfristig, unter 3,8 Prozent (10jährige-US-Anleiherendite) geht es derzeit nicht.

Powell möchte einer noch zu hohen Inflation das Genick brechen und dabei nicht die Fehler der 1970-er Jahre wiederholen. Aber er wird das auch mit der US-Wirtschaft sowie dem US-Staatshaushalt tun – bei einem Overshooting.

Hier der große Schuldenvergleich zu den letzten Jahrzehnten.

Paul Volcker hatte mit seinem Brachial-Zinsanstieg 1980-82 der Inflation das Genick gebrochen – weil er es konnte (anders als Powell). Aber am Ende seines Zinszyklus lag die US-Teuerungsrate immer noch fast bei vier Prozent:

Es braucht an dieser Stelle nicht mehr auf die großen Rückgänge der Erzeugerpreise, der Import- und Exportpreise, der Transportkosten etc. hingewiesen werden. Dies wurde erst vor Kurzem in einem Artikel zusammengefasst und es ist sogar zu erwarten, dass ab dem 13. Juli (US-Erzeugerpreise) schon die ein oder andere deflationäre Zahl berichtet wird. Die große Frage:

US-Kern-Inflation – quo vadis?

Die Jahresveränderung der zähen Kern-Inflation, wann folgt man der allgemeinen Rate?

Die Fed Funds Rate hingegen liegen jetzt zum ersten Mal seit Langem deutlich über der allgemeinen Inflation. Wird dies im nächsten Monat nicht für alle Inflationsraten gelten?

Auch in immer mehr Ländern liegen die Leitzinsen über der Inflation. Wann wird China seine Leitzinsen deutlicher senken? Sie hat es am Dienstag um 0,1 Prozent in den verschiedenen Raten getan.

Bei der Kern-Inflation in den USA waren zuletzt die großen Treiber:

Shelter (Unterkunft, Mieten) plus 8,0 Prozent, Food plus 8,3 Prozent und Transportation mit plus 10,3 Prozent (alles auf Jahressicht).

Das Problem Shelter ist ein „lagging indicator“, hat aber den mit Abstand größten Anteil in der Inflationsberechnung.

Die Überraschung nach unten könnte in den nächsten Monaten kommen. Denn: Die Daten sind veraltet, real-time shelter zeigt bereits eine Abkühlung an. Der Peak wurde auch schon vor zwei Monaten erreicht. Außerdem: Seit vielen Jahren sind die Preise für neue Mietverträge erstmals rückläufig.

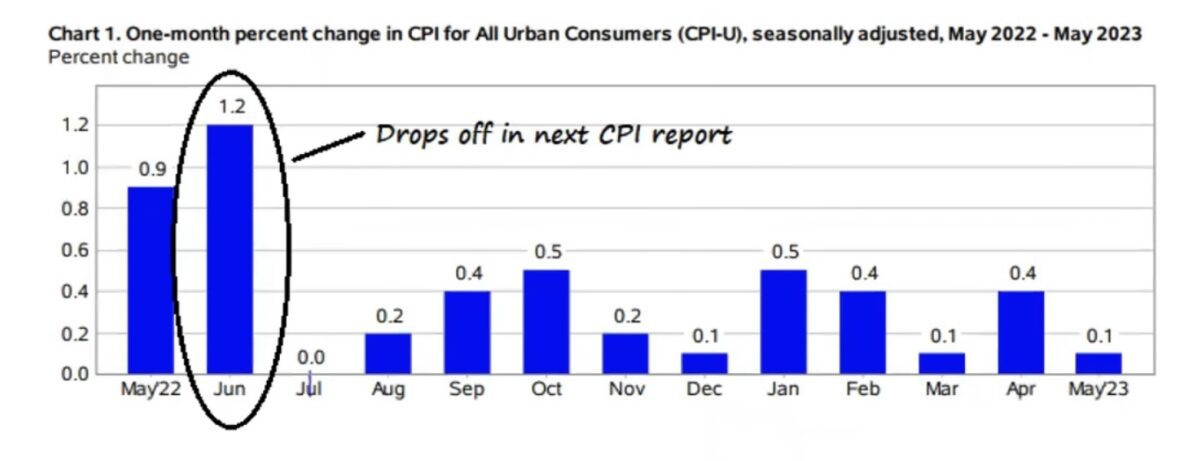

Daten am 12. Juli zur Inflation – wie werden sie ausfallen?

Warum die nächsten Inflations-Daten nach unten überraschen könnten – die Statistiker werden es registriert haben. Der ganz große Sprung in der Inflationsrate geschah vor einem Jahr, als der Verbraucherpreisindex CPI auf 9,1 Prozent gesprungen war, mit einem monatlichen Plus von 1,2 Prozent:

Wie wird Jerome Powell am 26. Juli auf der nächsten Zinssitzung reagieren, sollten die Inflation in der Headline tatsächlich auf 3,2 Prozent sinken?Damit lägen die Leitzinsen, aber auch all die kurzlaufenden Kapitalmarktzinsen schon 200 Basispunkte über der allgemeinen Inflationsrate.

Es gibt in den USA sogar ein Projekt aus dem Bereich Decentralized Finance (DeFi), welches sich zum Ziel setzt ein dezentrales Ökosystem zur Gewinnung von Inflationsdaten und Berechnung von Inflationsindizes zu entwickeln. Genannt Trueflation – und dieses dezentrale System sieht die wahre Inflation schon erheblich tiefer. Die Daten zum 20. Juni:

Was aber macht die Fed, wenn die Rate für die US-Erzeugerpreise im nächsten Monat negativ wird? Die jüngsten Daten aus Europa sehen hier einen massiven Rückgang bei der sogenannten Pipeline Inflation. In Deutschland sind die Erzeugerpreise seit ihrem Hoch von September 2022 von 45,8 Prozent auf zuletzt (Mai 23) von 1,0 Prozent gefallen. Wenn das keine disinflationäre Entwicklung darstellt! Übrigens hatte EZB-Chefin nicht im letzten Jahr noch behauptet, auf diese Pipeline-Inflation käme es bei der Beurteilung der Zinspolitik an?

Hier der US-Verlauf des PPI:

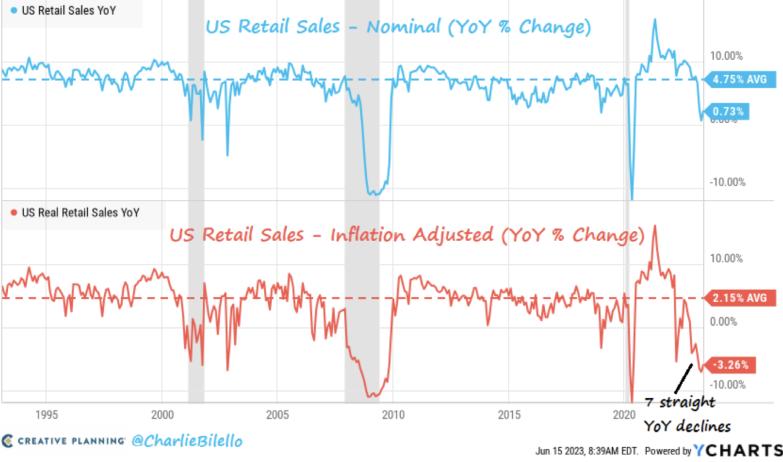

Anzeichen für einen konjunkturellen Abschwung

Der entscheidende Impuls wie stark die Inflation fallen könnte, kommt aber von der Konjunktur und den Konsumenten, deren Kaufkraft entscheidend sein wird, ob es weiterhin Preiserhöhungen geben kann. Hier eine Darstellung der Einzelhandelsumsätze, die einen eindeutigen Trend aufzeigen:

Hinzu kommen Hinweise aus Umfragen in den Medien, die künftiges Verhalten der US-Verbraucher erforschen sollten. Im US-Wirtschaftsfernsehsender CNBC gaben 92 der Umfrageteilnehmer an, ihre Konsumausgaben einschränken zu wollen.

Selbst für die aktuelle Urlaubssaison scheint sich Zurückhaltung bereitzumachen. Zwar wollten 26 Prozent der Befragten mehr ausgeben als im Vorjahr, 21 Prozent genau so viel, aber immerhin 43 Prozent gaben an, auf die Ausgabenbremse treten zu wollen (Rest unentschlossen).

Egal wie valide diese Mini-Umfragen auch sein mögen, ein Trend ist erkennbar und es gibt noch ein wesentlich wichtigeres Argument.

Die großen Geldreserven der Amerikaner aus der Zeit der Corona-Krise und den vielen Helikopterschecks sind auf 200 Milliarden Dollar gesunken. Vor einem Jahr lagen noch zwei Billionen Dollar auf Geldkonten in Reserve.

Fazit

Der aktuelle US-Zinsanhebungszyklus befindet sich auf seiner Zielgerade, oder vielleicht auch schon an seinem Ende. Wie von Fed-Chef Powell auf seiner Pressekonferenz selbst in den Raum gestellt.

Zunächst wird er sich den Fragen der Abgeordneten im Kongress stellen müssen, bei denen ihm ein scharfer Gegenwind entgegenwehen wird. Von Seiten der regierenden Demokraten, denen weder eine steigende Arbeitslosigkeit noch eine Rezession im Wahljahr 2024 zupass käme. Von den Republikaner sowieso, diese sind immer dann für eine restriktive Geldpolitik, wenn sie nicht selbst an der Macht sind.

Jedenfalls wird es sehr spannend, sollten bereits zwei Wochen vor dem nächsten Fed-Meeting stark gesunkene Daten zur Inflation gemeldet werden. Vielleicht auch schon eine auf fünf Prozent gefallene Kernrate der Inflation (ohne Energie und Lebensmittel).

Gleichzeitig geht es auch um die Frage, ob die Notenbank rechtzeitig durchblicken lässt, dass sie Ende Juli die Zinsen anheben oder weiter pausieren wird? Seit der Corona-Krise 2020 gab es keine Zinsänderung, die Wochen vorher nicht bekannt geworden sind. Die Fed will bekanntermaßen die Märkte nicht überraschen.

Oder gibt es deshalb ein „Live-Meeting“ am 26. Juli, um auf die aktuelle Entwicklung eingehen zu können?

Den Notenbanken diesseits und jenseits des Atlantiks hängt einfach die starke Fehlbeurteilung der Inflation 2021 im Nacken. Aus einem „first too late“ könnte leicht ein „then too long“ werden.

Bei einer mit 100 Billionen Dollar verschuldeten US-Gesellschaft die Zinsen dann noch weiter über 5,25 Prozent anzuheben wird nicht so einfach sein. Vor allem, wenn sich die oben genannte Inflationsentwicklung tatsächlich so einstellen sollte, wie es finanzmathematisch schon so lange absehbar war. Aufgrund der gewaltigen Basiseffekte, die sich von April bis August einstellen müssen.

Weitergedacht liegt aber da das Problem der weiteren Inflationseindämmung. Die Basiseffekte werden ihre Bedeutung verlieren, die drei unseligen Belastungsfaktoren (De-Globalisierung, Demografie und De-Karbonisierung) werden aber bleiben. Was aber für die aktuelle Politik (noch) nicht von entscheidender Bedeutung sein wird, auch nicht für Jerome Powell.

Die tiefe Inflation der letzten Jahre dürften langfristig der Vergangenheit angehören. Wie sonst soll man sonst die hohen Schulden eliminieren? You can make an educated guess!

Kommentare lesen und schreiben, hier klicken

Bitte die Erzeugerpreise nicht überschätzen, diese machen je nach Branche und Produkt höchstens 20 bis 30% des Endverkaufspreises aus.Die Kosten für Zwischenhandel ( Importeur, Grosshandel ,Kleinhandel ) die dann 70% ausmachen sind der springende Punkt. Und bei all diesen Faktoren werden Lohnkosten, Energie- und Transportkosten noch nachlaufend wirken.Die Inflation wird auf hohem Niveau sicher zurückgehen aber viel langsamer als die Theoretiker glauben.Und bald kommt der nächste Winter und die Energiekosten werden vielleicht nicht wieder vom Schönwetterbonus profitieren.Wenn man selber über 30Jahre ein Glied in einer Verkaufskette war sieht man die Sache eben realistischer als die Bürokleber. Zudem, auch die Inflation bewegt sich wellenartig.

Manche rufen ja schon die große Deflation aus, weil die Tiefkühl-Pizza von 2,69€ auf 2,59€ zurückgegangen ist, obwohl sie vor 1,5 Jahren 1,69€ gekostet hat.

super Artikel, vielen Dank!