Das Thema Inflation ist an den Märkten in aller Munde, weil es in großem Maße die Politik der Fed künftig bestimmen wird. Die US-Notenbank ist gezwungen gegen die ausufernde Teuerung vorzugehen, weil sie die Kaufkraft der Bürger schwächt und damit den so essenziellen US-Konsum in die Bredouille bringt – Top Priority, speziell von Seiten der Regierung. Aber gibt es nicht noch andere Problemfelder, die sich praktisch zeitgleich mit dem monetären Klimawandel realisieren werden?

Inflation: US-Geldpolitik und die politische Lage

Seit die Aktienmärkte es als Tatsache akzeptieren, dass die Inflation aus der besonderen Situation der Gegenwart hartnäckiger bleiben wird – kein Ökonom oder Analyst konnte vor einem Jahr ahnen, was die Pandemie für Langfristprobleme aufwerfen wird -, hat sich auch die Situation für die Regierung verschärft. Diese wird nicht so rasch in die Regionen zurückkehren, die in einer milden Form der gewollten „finanziellen Repression“ akzeptiert werden kann. Allein schon durch den Problembereich der Lieferketten speziell in China, wo man ein Auftreten von Omikron mit allen Mitteln unterbinden will, nicht nur wegen der XXIV. Olympischen Winterspiele, bei denen man sich als Topnation präsentieren will, der es zum ersten Mal gelingt, in einer Stadt sowohl Sommer- als auch Winterspiele zu präsentieren. Deshalb versetzte man schon wegen weniger Fälle ganze Millionenstädte in Quarantäne oder legte Häfen still, von denen unter den größten acht Containerhäfen gleich sieben in China angesiedelt sind. So weit so schlecht. Allein aus Gründen der Pandemie wird die US-Inflation nicht so rasch zurückgehen, nachdem man bei den Verbraucherpreisen bereits acht Monate über fünf Prozent liegt.

Ein großes Übel für den amtierenden US-Präsidenten, von dem sich die einkommensschwachen Wähler eine Verbesserung ihrer Einkommenssituation erwartet hatten. Und jetzt raubt die Inflation Kaufkraft, selbst die Lohnsteigerungen (4,7 Prozent im Dezember) verbessern die Situation nicht. Bei einer politischen Niederlage für die Demokraten im November droht der US-Präsident für die restliche Amtsperiode zur „Lame Duck“ zu werden.

US-Geldpolitik und die Verschuldung der USA

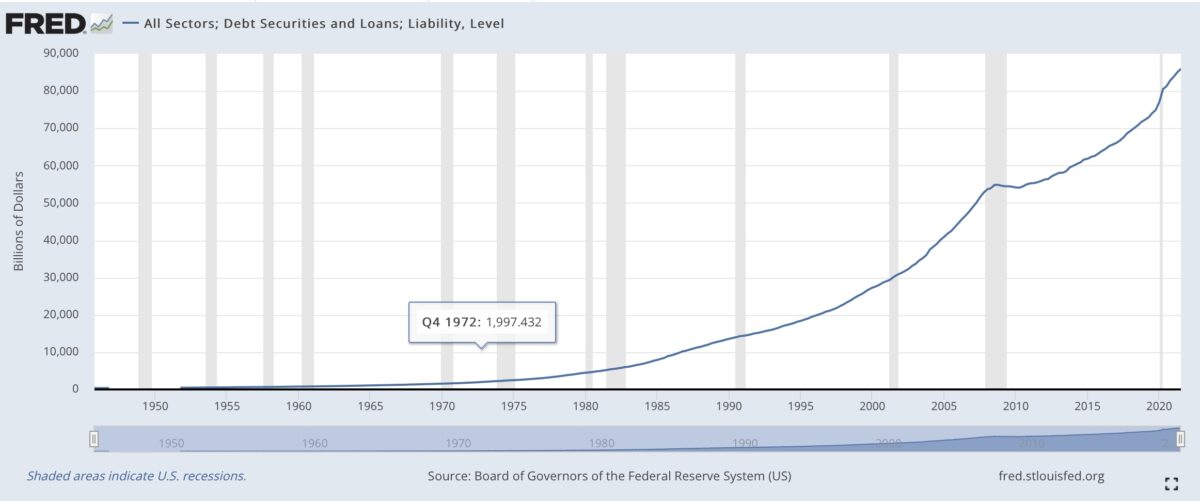

Erst gestern streifte Hannes Zipfel in seinem Artikel über die Lage von Gold das Thema Verschuldung der USA. Aus Daten der Filiale der Federal Reserve in St. Louis, FRED, geht hervor, dass die Gesamtverschuldung der USA bereits auf fast 86 Billionen Dollar gestiegen ist.

Q3 2021: 85, 923.267 Milliarden Dollar

Damit sind die knapp 30 Billionen Dollar staatlicher Schulden nur ein Teil der gesamten Kreditverbindlichkeiten und es wird überdeutlich, was bereits jedes Zehntel an Steigerung der Kapitalmarktzinsen an zusätzlichen Zinsaufwendungen bedeuten wird. Benchmark ist die 10-jährige US-Staatsanleihe, an die so viele Verbraucherkredite gebunden sind, nicht nur Immobilienkredite, sondern auch die fast eine Milliarde Kreditkarten.

Noch liegt die Benchmark in der Nähe des Standes vom März 2021 (1,78 Prozent), aber was geschähe, sollten die Dotplots, also die langfristigen Zinsprojektionen umgesetzt werden? Vier Zinsanhebungen 2022 und viele weitere in den Folgejahren?

Was würde ein Anstieg der Zinsen um 200 Basispunkte für Folgen haben – für Zombiefirmen und für die Millionen Amerikaner, die keine 1000 Dollar an Reserven haben, aber auch die vielen Immobilieneigner, die ihr ständig wertvoller werdendes Eigenheim als Kreditressource verwenden?

Inflation frisst Kaufkraft, aber ein großer Zinsanstieg wird die Budgets der Konsumenten ebenso empfindlich treffen.

Deshalb habe ich in einigen Artikeln im Hinblick auf die „mittelfristige“ Geldpolitik öfters die Aussage gebracht: „Achte nicht auf das was sie tun wollen, sondern das auf das was sie tun (können).

US-Geldpolitik und die Aktienmärkte

Klar haben sich an den Aktienmärkten große Blasen gebildet, durch billiges Geld und kostenlosen Wertpapierhandel wurden manche Aktien in extreme Höhen gehievt, etwas, was à la Longue immer korrigiert wird. In der Regel durch Zinsanstiege, die eine immer auftretende „Mean Reversion“ auslösen. Desto schneller, umso extremer. Was wir seit Wochen, aber unbemerkt auch schon länger sehen können, ist eine Kurskorrektur bei Aktien mit hohen Bewertungen oder Zukunftswerten, die ihre Gewinne erst in ferner Zukunft einfahren wollen – Stichwort Abdiskontierung künftiger Erträge.

Anders ausgedrückt: Wir sehen derzeit eine Bereinigung zu weit gelaufener Aktien. Beschleunigt wird dies im Techsektor mit dem Wechsel in der Geldpolitik hin zu höheren Zinsen.

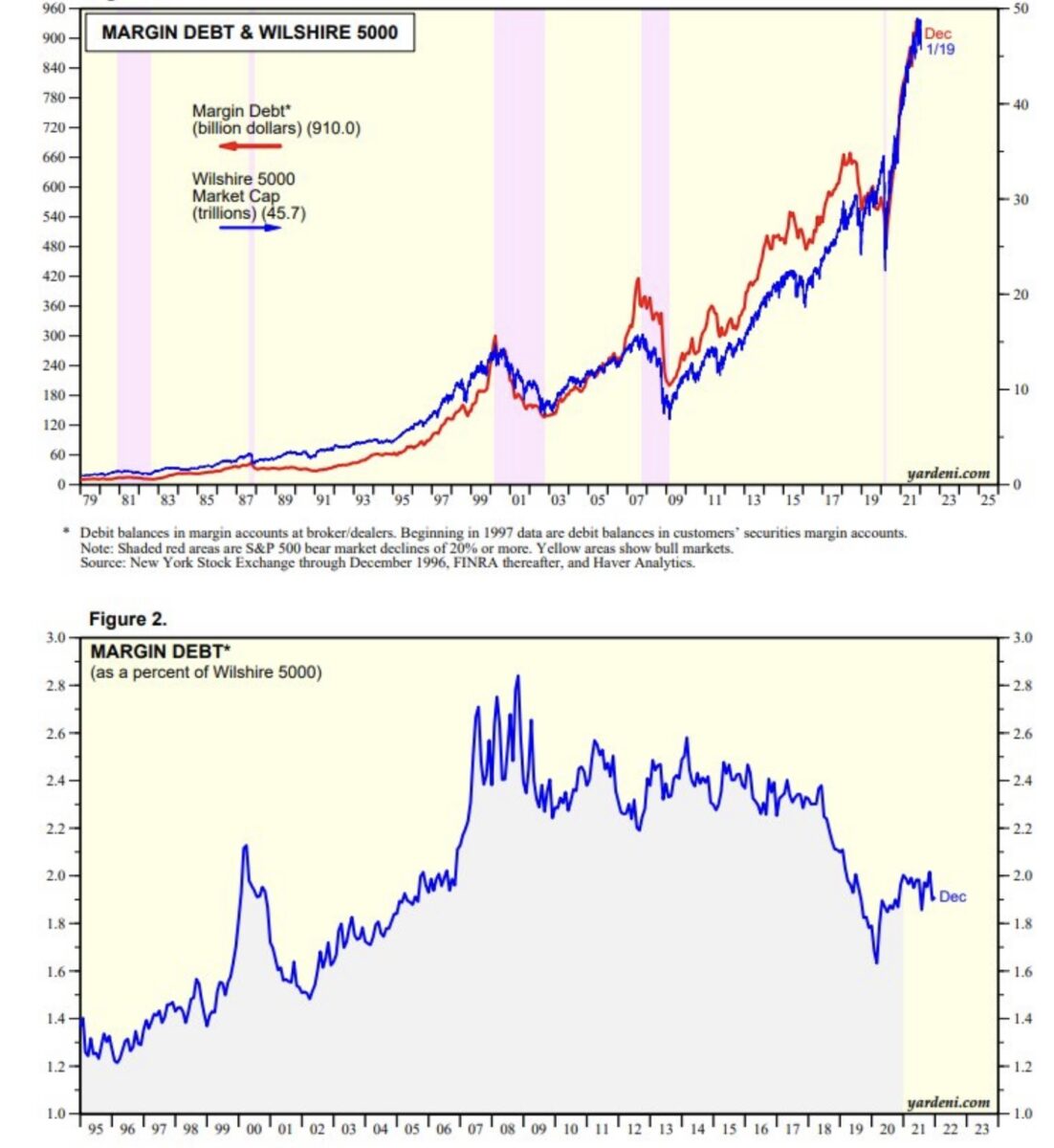

Der marktbreite S&P 500 hatte aber am 4. Januar noch sein letztes Allzeithoch von 4814 Punkten erreicht, entsprechend einer Marktkapitalisierung von 38 Billionen Dollar, der Sammelindex aller US-Aktien, der Wilshire 5000 stand vor nicht allzu langer Zeit sogar bei 48 Billionen Dollar.

Hier eine Grafik aus einem Tweet, die den extremen Anstieg der Marktkapitalisierung amerikanischer Aktien aufzeigt, aber auch, dass die Inanspruchnahme von Wertpapierkrediten relativ gesehen gar nicht so hoch ist, eben weil die Aktienmärkte so stark gestiegen sind.

Seit Anfang Januar geht es bergab, beim S&P 500 in den 10-Prozent-Korrekturbereich, beim Nasdaq gleich um 16 Prozent.

Aber aus der beschriebenen Dominanz amerikanischer Aktien ergibt sich auch eine besondere Gefahrenlage für die US-Gesellschaft, die aus der Dominanz der Wall Street herrührt. Es sind nicht nur die oberen 10 Prozent, die von der Aktien-Hausse profitiert haben, sondern auch Millionen Amerikaner, die über die staatlich geförderten 401k-Aktiensparpläne für ihre Zukunft vorsorgen. Was würde geschehen, sollte sich die Korrektur beim S&P 500 auf Bärenmarktniveau (20 Prozent) ausweiten?

Ein Drawdown, der in der Vergangenheit die US-Notenbank häufig zu einem Schwenk in ihrer Geldpolitik veranlasst hat.

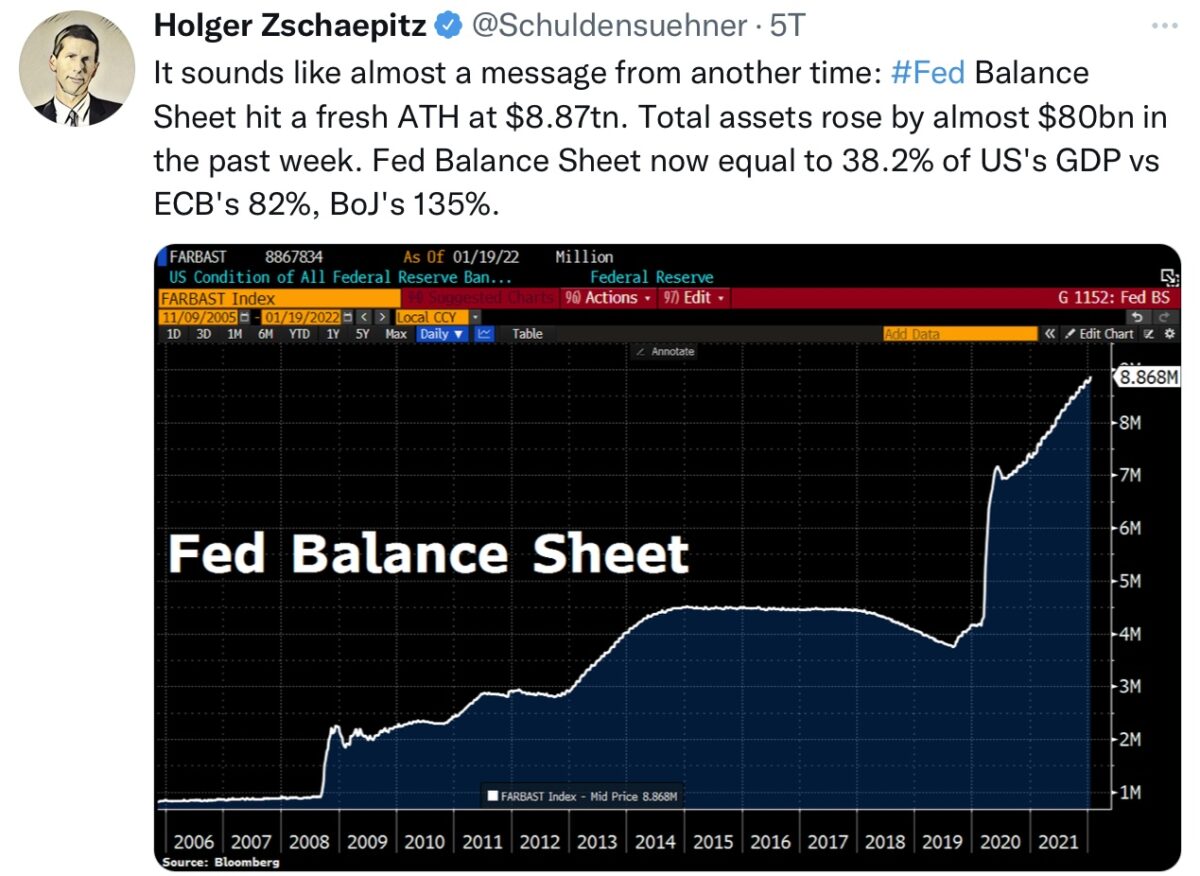

Die Kursverluste würden sich auf über neun Billionen Dollar summieren, eine Summe, die bereits höher wäre, als die gesamte Fed-Bilanz, die sich in der letzten Dekade über all die QE-Programme aufgetürmt hat.

Hier die letzte Bilanz, die aufzeigt, welche Summen durch die US-Notenbank aufgewendet wurden, um die Finanzierungsbedingungen extrem tief zu halten:

Die Federal Reserve dürfte damit bei einer sich ausweitenden Aktienmarktkorrektur einmal mehr eine Getriebene der Märkte sein, wie zuletzt im Dezember 2018.

Überzieht die Notenbank, so würde ein Aktieneinbruch das US-Wachstum rasch absenken, die kleiner werdende Differenz zwischen den 2-und 10-jährigen US-Staatsanleihen ist ein Hinweis darauf, dass dem Anleihemarkt schwant, was die Zinsanhebungsperiode auslösen könnte. Wurde diese negativ, stand eine Rezession früher stets „ante portas“.

Fazit

Die Fed muss das geldpolitische Steuer deutlich herumreißen, die Zinsen anheben, damit der Markt, aber besonders die Konsumenten erkennen, dass es die Fed ernst meint, mit der Bekämpfung der Inflation. Wie allgemein bekannt, ist die Inflation vor allem ein psychologisches Problem, wenn sie der Verbraucher erwartet, wird er sie durch vorgezogene Käufe sogar noch anfachen.

Am gestrigen Abend verlas Jerome Powell das Fed-Protokoll vom Teleprompter, die Märkte blieben zunächst gelassen, der Inhalt war wie erwartet. Bis er in der Pressekonferenz noch einmal seine Entschlossenheit bekräftigte, die Zinsen rasch zu erhöhen und auch die Fed-Bilanz zu schrumpfen, weil Konjunktur und Arbeitsmarkt sehr stark seien und man wegen einer länger verbleibenden Inflation die akkomodierende Geldpolitik nicht mehr brauchen würde.

„Autsch“, bei jeder Nennung des Begriffes „dauerhaftere Inflation“ konnte man an den Märkten die Reaktion der „Algo-gesteuerten“ Verkaufsprogramme erkennen. Die ständige Wiederholung der Hartnäckigkeit der Inflation führte auf einmal zu einem Zinsanstieg bei den 10-Jährigen um ein ganzes Zehntelprozent und weg waren fast alle Gewinne des Tages. Jetzt hat der Markt Klarheit:

Am 16. März werden die Zinsen zum ersten Mal angehoben, weitere Schritte werden folgen und auch das Tapering wird zeitnah in ein Tightening bei der Notenbilanz münden, sollte nichts Außergewöhnliches passieren. Powell gab in der Pressekonferenz keine „dovishen“ Töne von sich, sondern verkündete, dass man die monetäre Zinswende eher noch beschleunigen werde, sollte Wirtschaft und Arbeitsmarkt so stark und die Inflation so hoch bleiben. Das wollten die Märkte eigentlich nicht in solcher Deutlichkeit hören, viele Analysten waren vorher der Ansicht, Powell würde im Ungefähren bleiben, um die Aktienmarktkorrektur nicht weiter zu befeuern. Das Positive für die Märkte ist aber, dass man die Sachlage einpreisen kann, was aber noch Raum für weitere Tiefs ergibt, bis es Mitte März bei der Fed-Sitzung zur ersten „vollendeten Tatsache“ kommt.

Es bleibt aber dennoch bei der Zwangslage der US-Notenbank: Erhöht diese die Zinsen zu rasch (Policy Error), bei einer gleichzeitigen Reduzierung der Notenbankbilanz, wird sie mit hoher Wahrscheinlichkeit eine Rezession auslösen. Wie bereits fast ein Dutzend Male seit dem Zweiten Weltkrieg. (Noch nie wurde eine Rezession seitens der Notenbank vorhergesehen.)

Agiert sie in der nächsten Zeit aber nicht entschlossen genug, wird der Kaufkraftverlust der Bürger den Konsum erheblich beeinträchtigen, die Erträge vieler Firmen dezimieren, was ebenso in Richtung Rezession laufen könnte. Eine äußerst ungute Gemengelage für Jerome Powell und ich möchte jetzt nicht schon wieder die Redewendung mit den beiden hoch ansteckenden Infektionskrankheiten bringen.

Und was könnte dies alles für die Aktienmärkte im Jahr 2022 bedeuten? Erhöhte Volatilität: Mit einem „Buy the Dip“ und „Sell the Rally“.

Kommentare lesen und schreiben, hier klicken

Hallo Wolfgang,

„Was würde ein Anstieg der Zinsen um 200 Basispunkte für Folgen haben – für Zombiefirmen und für die Millionen Amerikaner, die keine 1000 Dollar an Reserven haben, aber auch die vielen Immobilieneigner, die ihr ständig wertvoller werdendes Eigenheim als Kreditressource verwenden?“

Was würde eben dieser Zinsanstieg auslösen, wenn er langsam und gemäßigt durchgeführt würde – nichts !

Dieses absurd niedrige Zinsniveau ist immer noch die Folge von Lehman, Goldman Sachs & Co…

Und das sollte mal ganz klar sein, Gier frisst Hirn, und diese Auswirkungen sehen wir genau jetzt noch ! Siehe 2007/2008, ist scho a bissel lang her…. :D

„Klar haben sich an den Aktienmärkten große Blasen gebildet, durch billiges Geld und kostenlosen Wertpapierhandel wurden manche Aktien in extreme Höhen gehievt, etwas, was à la Longue immer korrigiert wird. In der Regel durch Zinsanstiege, die eine immer auftretende „Mean Reversion“ auslösen.“

Also dann hat sich sich beim Anleihemarkt nach Deiner Logik, lieber Wolfgang, keine Blase gebildet, weil der Anleihemarkt im Gengensatz zu den Aktienmarkt NICHT manipuliert wurde, hört sich für mich komisch an, absurd niedrige Realzinsen sind also normal ? Die FED und die EZB haben damit gar nix zu tun, den Banken Strafzinsen aufzudrücken, von den Verbrauchern ganz zu schweigen ?

Seltsam…

„Aber aus der beschriebenen Dominanz amerikanischer Aktien ergibt sich auch eine besondere Gefahrenlage für die US-Gesellschaft, die aus der Dominanz der Wall Street herrührt. Es sind nicht nur die oberen 10 Prozent, die von der Aktien-Hausse profitiert haben, sondern auch Millionen Amerikaner, die über die staatlich geförderten 401k-Aktiensparpläne für ihre Zukunft vorsorgen. Was würde geschehen, sollte sich die Korrektur beim S&P 500 auf Bärenmarktniveau (20 Prozent) ausweiten?“

Ist absolut korrekt, interessiert aber in Deutschland oder Österreich keinen, da Aktienquote so gut wie nicht vorhanden bzw enorm tief. „Wir“ bunkern unsere Kohle zu Minuszinsen auf den Sparkonto..

„Überzieht die Notenbank, so würde ein Aktieneinbruch das US-Wachstum rasch absenken, die kleiner werdende Differenz zwischen den 2-und 10-jährigen US-Staatsanleihen ist ein Hinweis darauf, dass dem Anleihemarkt schwant, was die Zinsanhebungsperiode auslösen könnte. Wurde diese negativ, stand eine Rezession früher stets „ante portas““

„Es bleibt aber dennoch bei der Zwangslage der US-Notenbank: Erhöht diese die Zinsen zu rasch (Policy Error), bei einer gleichzeitigen Reduzierung der Notenbankbilanz, wird sie mit hoher Wahrscheinlichkeit eine Rezession auslösen. Wie bereits fast ein Dutzend Male seit dem Zweiten Weltkrieg. (Noch nie wurde eine Rezession seitens der Notenbank vorhergesehen.)“

Exakt, und genau deshalb muss die FED und (hoffentlich) die EZB das genauso machen, in kleinen Quatarlschritten die Zinstreppe hinaufsteigen.

Eine Überziehung seitens der FED. würde die FED sowieso in die Bredouille bringen, siehe den EUR/USD – Kurs.

die EZB macht offenbar – dieses Jahr – eh nicht mit, bei einer Überziehung könnte der USD sehr. sehr teuer werden, was wiederum heftige Konsequenzen zur Folge hätte, für die Amis…Bei dem Amis habe ich die Bahnschranke beim EUR/USD bei ca 1.04 – 1,06 gesehen…

Übrigens , ein toller Beitrag – bravo, Wolfgang.

@Marko – in kleinen Quartalsschritten die Zinstreppe hinaufsteigen, und alles wird gut, ist doch illusorisch! Ab einem bestimmten Zins-Niveau ist sowieso Schluss, wie der langjährige Leitzins-Chart deutlich zeigt. Geht es darüber, dann rumst es aber richtig – und nicht nur an den Finanzmärkten, sondern auch in der Realwirtschaft. Andererseits reichen solche maximalen Zins-Niveaus bei weitem nicht aus, um noch die Inflation unter Kontrolle zu bekommen. Da müssten schon ganz andere Geschütze aufgefahren werden, und da würde eben der Mega-Crash kommen. Natürlich ist es für die FED ein Balanceakt zwischen Crash und (saftiger) Inflation – im günstigsten Fall könnte es zu einem Salami-Crash kommen: Scheibchen für Scheibchen… ;-) Vielleicht werden wir noch die wundersame Welt der „Crashflation“ erleben, auch wenn sich Crash und Inflation eigentlich ausschließen sollten. Aber nach jahrzehntelanger Vorbereitung scheint mir jeder Irrsinn möglich zu sein…

Marko solle sich sofort beim FED melden, er hat das Rezept um eine Blase ganz langsam und stufenweise zu entschärfen. Bis jetzt ist das noch niemandem gelungen.Immerhin hat er sich weitergebildet und bemerkt,dass es Blasen gibt. War er denn nicht auch ein Permabulle ? Man könnte auch die Grossanleger zwingen in den nächsten 10Jahren jährlich 3bis 4% der Anlagen zu verkaufen , so könnte ein Crash in Zeitlupe provoziert werden. Das wäre natürlich Manipulation und solches darf nur bei Aufwärtstrends passieren.

Die Ralität ist leider so,dass nur Aufwärtstrends stetig und lange funktionieren, Korrekturen sind immer heftig und kürzer.

Wie sagte es doch Lausi treffend: STARKE BLÄHUNGEN PROVOZIEREN GROSSE FÜRZE !