Was milliardenschwere Investoren mit ihrer „Asset Allocation“ im gigantischen Maßstab machen, das machen im Kleinen auch die Privatanleger. Keine Zinsen auf Bankeinlagen, keine Zinsen bei Anleihen, aber hohe Inflation – da flüchtet man ins zinslose Gold, das eine Art Inflationsschutz darstellt in Form steigender Goldpreise. Und umgekehrt läuft es ähnlich – in Deutschland offenbar in drastischer Form!

Dramatischer Einbruch der Nachfrage nach Gold – die Gründe

Dreht sich das Zins-Szenario ins Gegenteil, endet die Euphorie für Gold wieder schnell. In diesem Jahr ist das Interesse der Deutschen an physischem Gold praktisch zum Erliegen gekommen. Laut Daten des World Gold Council (WGC) sank in Deutschland die Nachfrage nach kleinen Barren und Münzen im zweiten Quartal 2023 im Vergleich zum Vorjahr um 78 % – ein 15-Jahrestief mit 11 Tonnen. Laut Jochen Stanzl von CMC Markets waren es im ersten Halbjahr im Jahresvergleich -75 %. Der Rückgang ist laut WGC auf eine Kombination aus begrenzten Käufen und höheren Verkäufen zurückzuführen. Deutschland steche in Europa hervor mit drastischen Einbrüchen bei der Nachfrage.

Im zweiten Quartal ging die Nachfrage nach Gold (reale Käufe) in Deutschland laut Jochen Stanzl sogar um 99,5 % im Jahresvergleich zurück, wenn man Goldbarren, Goldmünzen, ETFs und Goldschmuck mit einbezieht. Dafür soll es zwei klare Gründe geben: Erstens sind die Zinsen auf Bankguthaben nun mal kräftig gestiegen. Vor allem auf Tagesgeld gibt es inzwischen bei einigen Banken wieder sehr hohe Zinsen, auch wenn dieses Zinsniveau immer noch nicht die Inflation in vollem Umfang ausgleicht. Und die sehr hohen Goldpreise halten viele Käufer von Neukäufen ab. Im Gegenteil, viele Inhaber von Gold nutzen die hohen Kurse, um Teile ihre Bestände sogar mit schönen Gewinnen zu verkaufen. Hier dazu Aussagen von Jochen Stanzl im Video.

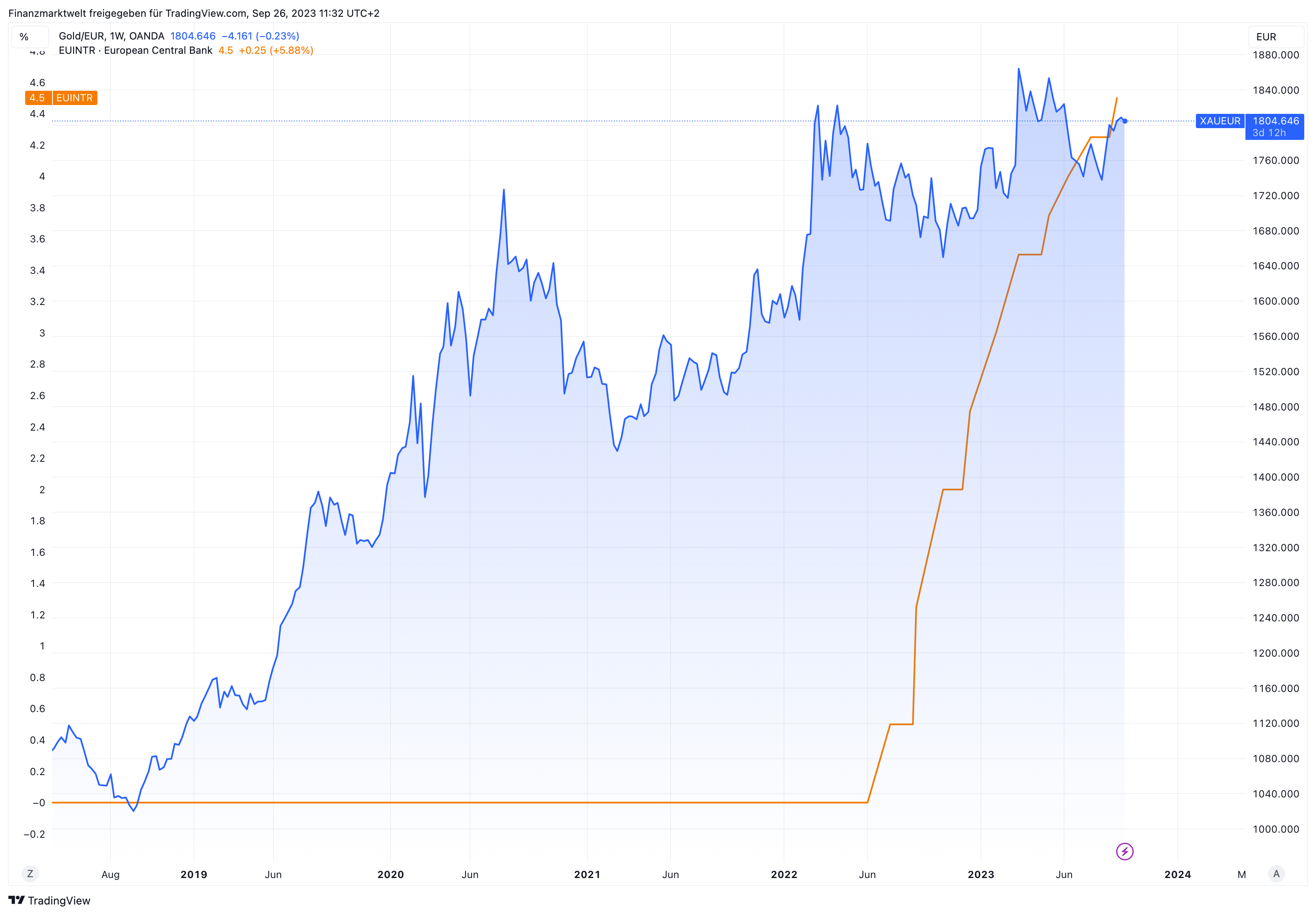

Goldpreis-Entwicklung im Vergleich zum EZB-Leitzins

In diesem TradingView Chart sehen wir seit dem Jahr 2018 den Verlauf im Goldpreis in Euro als blaue Linie. Dazu sehen wir in orange den lange Zeit bei 0 % verharrten Leitzins der EZB, der seit einem Jahr schnell und kräftig anstieg auf zuletzt 4,5 %. Damit sind auch die Einlagenzinsen auf Bankkonten gut am Ansteigen, was Bankeinlagen in Relation zu Gold wieder viel attraktiver macht – zunehmend werden mit den höheren Zinsen auch die Inflationsverluste ausgeglichen, auch wenn es wie gesagt noch kein vollständiger Ausgleich ist.

Kommentare lesen und schreiben, hier klicken

O.k., das ist jetzt die aktuelle Goldnachfrage bei Privatanlegeen. Aber vielleicht sieht die Wintershall Dea AG ja Gold teilweise als Alternative zur Währung US-Dollar im Ölgeschäft an.

Wieviel Zinsen gibt es denn für Geld auf dem Sparkonto?

Das ist also der „offizielle Startschuss“ sich mit Edelmetallen einzudecken———-Danke

Wer physisches Gold kauft, verliert beim Kauf etwa 4%; ebenso beim Verkauf. Also kauft nur der sehr langfristige Anleger physisches Gold.

Wer hat denn in Deutschland als „Normalbürger“ noch Geld, um es langfristig in Gold anzulegen?

Ich meine in Gold, dass er erst in 20 oder 30 Jahren benötigt, um dann z. B. seine staatliche Rente noch etwa 10 bis 15 weitere Jahre „aufzuhübschen“.

Ich glaube sogar, dass eine Menge Menschen gezwungen sein werden, ihre Rücklagen fürs Alter schon vor dem Renteneintritt aufzulösen, um damit den Vermögensverlust der letzten und der kommenden Jahre auszugleichen, oder um die durch die Regierung aufgezwungene Investitionen tätigen zu können.

Wer heute aber doch noch in größeren Umfang Gold einlagert, wird es bestimmt nicht in Deutschland kaufen, und dort einlagern. Das wird gleich in Singapur gekauft und dort eingelagert.

Viele Grüße aus Andalusien Helmut

Lasst euch nicht belügen!!!

Das böse Erwachen für die Goldbugs kommt erst noch.

Hm… bei einer Durchschnittlichen 8% Rendite bei Gold und Silber werde ich sicher mein Geld auf die Bank legen bei 3,5% und einer Inflation bei 7-8% 😁 Die Zentral Banken auf der Welt kaufen wie verrückt?? Und Anlegen bedeutet mindestens 3 bis 5 Jahre 😉 Ich halte 30 Prozent in Edelmetallen und zwar Zuhause

@Alex Zauner

„…Ich halte 30 Prozent in Edelmetallen und zwar Zuhause…“

30% geht ja noch…aber zuhause??? Gehts noch???🙈

Der Zins ist in normalen Zeiten ein Gradmesser für das Risiko einer Investition.

Das Risiko des (Fiat-)Geldbesitzes oder Anleihenbesitzes ist meiner Meinung nach noch nicht annähernd ausreichend verzinst und steht unter manipulativem Einfluss einer politisch agierenden Zentralbank (Das die Zinsen durch die EZB überhaupt so hoch angehoben wurden, hat wohl ehr etwas mit der Wechselkursstabilität des Euros zu tun).

Und aus der Vergangenheit wissen wir, dass eine Insolvenz (eines Staates oder Unternehmen) meist unverhofft kommt.

Wenn man es in den Nachrichten hört, dann ist alles zu Spät.

Bedenklich finde ich in dem Zusammenhang das Gejammer über die steigenden Zinsen unser südeuropäischen Mitgliedstaaten. Das machen die sehr Wahrscheinlich nicht, weil sie mit den steigenden Zinsen gut leben können 😉

Gleichzeitig können Sie aber auch nicht die Wahrheit aussprechen. Den wäre die Krise eine „self fulfilling prophecy“.

Ich bin ganz deiner Meinung 🙂. Gold ist und bleibt Vermögensschutz. Genau, warum decken sich die Zentralbanken mit Gold ein? Diese Frage muß man sich mal ernsthaft stellen! Vertrauen die Banken etwa ihrer eigenen Währung nicht mehr? Momentan befinde ich mich auch im Zinsmodus. Ich warte auf einen Goldkurs bei unter 1.700 Euro. Dann kaufe ich wieder Gold. Fallende Kurse muß man für Käufe nutzen. Und Gold irgendwo daheim verstecken ist auf jeden Fall besser als es bei der Bank einzulagern. Die verdienen eh schon genug.

Die Deutschen sind weltberühmt für ihr schlechtes Timing. Das ist ein klares Kaufsignal.

Man sollte sich von den hohen Zinsen nicht täuschen lassen. Der Realzins (Zinssatz – Inflation) ist im Minus. Man sollte das marode Geldsystem, die Gelddruckerei und die weltweiten unbegleichbaren Staatsschulden bedenken. Dagegen gibt es nur noch Gold als Lösung, neuerdings auch Bitcoin (fundamental gesehen, abgesehen von den Kursschwankungen).

Ja, es ist wirklich vollkommen absurd am Allzeithoch (Teil)-Verkäufe zu machen und mal Gewinne mitzunehmen. Das ist das Kaufsignal auf das wir alle gewartet haben.

Es gilt auch weiterhin:

In the long run, we are all dead

Wer seine Goldbarren als Sargbeschwerer nutzen will, kann das gerne machen. Andere verkaufen auch mal und genießen mit ihrem Gewinn auch einfach mal das Leben. Ganz abseits vom ständigen Pessismus, Friedrich, Stelter oder Krall. Sagt ja keiner, dass man bis auf das letzte Gramm alles jetzt verkauft wird.

Die grössten Käufer privat sind bei mir:

1.USA und dann nicht gereiht:

Spanien

Italien

Frankreich

Wer kauft denn in Deutschland noch in größeren Mengen Gold, wenn es in der Schweiz bis zu 15.000 CHF und in Österreich bis zu 10.000 Euro anonym gekauft werden kann, und wenn gleichzeitig das überarbeitete Lastenausgleichsgesetz 2024 in Deutschland in Kraft treten wird, und die EU ein Vermögensregister einführen wird?

Viele Grüße aus Andalusien Helmut

Als EU-Bürger wird man mit dem Vermögensregister verpflichtet sein, sein Gesamtvermögen anzugeben, auch das im Ausland befindliche.

Im manchen EU-Ländern ist das ja jetzt schon so ähnlich.

Ok, manch ein Schlauer könnte es einfach verschweigen, sich damit aber in die Illegalität begeben.

Spätestens wenn er irgendwann aus irgendwelchen Gründen einen Teil seines Goldes zu Geld machen, also in den Geldkreislauf bringen will, stellen die zuständigen Behörden unangenehme Fragen.

Woher stammt das plötzliche Geld? Ah, vom Goldverkauf? Und woher das Gold?

Warum wurde es nicht offengelegt, wie das Gesetz es befiehlt? (Und so ein Gesetz folgt dem Vermögensregister auf dem Fuß, garantiert).

Das ist die Naivität der Goldfans, die meinen, Gold hätte heute noch was mit Anonymität zu tun.

Aber diese Zeiten sind endgültig vorbei. Nichts ist mehr anonym, nicht einmal die Kryptos oder die Rolex am Handgelenk. Manche leben diesbezüglich in einer Traumwelt.

Aber zumindest leben die Goldfans dann in einer Traumwelt, wenn sich der Rauch verzogen hat. So haben die Goldfans wenigstens noch ein Chance ihr „Vermögen“ zu schützen.

Goldfans sind zudem bestimmt nicht so naiv ihr Geld irgendeinem ETF Emittenten „anzuvertrauen“ (Gold, Aktien etc. ETF’s). Wenn nicht nur einer von diesen Emittenten pleite geht sondern viele, ist das Vermögen mit 100 prozentiger Sicherheit woanders 😂 So naiv sind aber nur ETF-Fans.

@Goldfan

Falsch!

ETF‘s sind Sondervermögen! Bei Insolvenz des Emittenten bleibt es beim Investor.

Gleich wie eine Aktie oder ein Goldbarren im Safe.

Goldfans sind vom Glanz des Edelmetalls und ihrer Paranoia oft so verblendet, dass sie nicht einmal mehr imstande sind, sich korrekt zu informieren.

@ Columbo

„ETF‘s sind Sondervermögen! Bei Insolvenz des Emittenten bleibt es beim Investor.“

Das ETF Sondervermögen sind ist mir klar.

„Goldfans sind vom Glanz des Edelmetalls und ihrer Paranoia oft so verblendet, dass sie nicht einmal mehr imstande sind, sich korrekt zu informieren.“

Sie halten sich wohl für besonders Schlau, dabei können Sie noch viel lernen😉

Beantworten Sie mal folgende Fragen:

Was genau bleibt den beim Investor?

Ein Schreiben auf dem steht das der Investor in einem ETF investiert ist (bzw. war) ?😉 Damit kann man sich im Krisenfall nichts anfangen.

Natürlich gehören dem Investor auch nach einer Insolvenz des Emittenten noch thoretisch und sogar rechtlich die ETF Anteile.

Nur wer soll dem Investor die Ansprüche aus den ETF Anteilen dann ausbezahlen, wenn der Emittent und das Sicherungssystem bzw. viele Emittenten auf einmal Pleite sind? Der Steuerzahler oder der Staat, welche dann ganz andere Sorgen haben?

Der Investor hat dann ein Schreiben und kann natürlich versuchen über den Rechtsweg sein Vermögen einzuklagen.

Viel Erfolg dabei.

Vielleicht ist es dann besser das Schreiben zu nehmen und zu verheizen. Das rechnet sich ehr.

ETFs, oder ETCs, ETNs sind etwas für den Normalfall. Ich empfehle es fürs Depot, zwecks Umtausch in Aktien. Gut möglich, dass sich da bald eine gute Quote ergibt. Aber bitte ein kleinerer ETF von einer seriösen Firma, Sprott bevorzugt.

Der Silversqueeze ist z.B. auch daran gescheitert, dass die Leutchen den SLV gekauft haben. Dieser ETF ist aber gemäß seines Prospekts gar nicht verpflichtet, vollumfänglich Silber zu kaufen. Im Gegenteil: er verleiht sogar Silber zum Zwecke der Preismanipulation gegen Silber. Wie immer: Besitzverhältnisse beachten.

Ein Mittelding ist die Verwahrung. Hier hat man noch ein Dritt-Parteien-Risiko, aber immerhin liegt das Metall tatsächlich vor. Hier muss man natürlich Vertrauen in die Verwahrstelle haben.

Und im persönlichen Zugriff: da halte ich auch nichts von. Ist auch nicht nötig – Gold ist Vermögensschutz. In guten Zeiten mit kleinen Krisen am besten im Depot, in schlechten Zeiten mit großen Krisen in irgendeinem Bunker. Und in dem Fall ist es immer für NACH einer großen Krise. Niemand sollte auf die Idee kommen, mit Gold auf den Schwarzmarkt zu gehen.

Goldfan und Columbo haben gewissermaßen beide Recht – es kommt eben darauf an.

@Goldfan

Die Wertpapiere in den Fonds (ob ETF oder anderer UCITS-Fonds spielt dafür ja keine Rolle) verschwinden deswegen nicht. Aus diesem können dann auch Ansprüche ausgezahlt werden. Aktienfonds in Krisen würden sehr wahrscheinlich hohe Verluste haben, aber bei Blue-Chips halbwegs liquide sein (oder sind die bereits auch alle Pleite?). Staatsanleihen könnten sogar Gewinne einfahren. Oder vielleicht löst sich auch einfach jedes einzelne Wertpapier der Welt in Luft auf, theoretisch ja möglich. Neben der generellen Frage wie Fonds/ETF-häuser weit und breit Pleite gehen sollen, die meisten verwenden Geld im Auftrag ihrer Kunden und Investoren und sollten meistens Bilanztechnisch besser aufgestellt sein als viele andere Unternehmen.

Fonds haben Jahrzehnte und viele Krisen überlebt. Wer trotzdem tagtäglich sich auf Tag X vorbereiten will, kann das ebenfalls gerne machen (Windel nicht vergessen). Auch mag ich die Fantasie, die zwar den Totalzusammenbruch der gesamten Wirtschaft vorhersagt, aber trotzdem die Hoffnung auf irgendwelche Eigentumsansprüche besteht. In rechtsfreien Räumen nach Tag X kann „mein“ Besitz auch ganz schnell in Diebeshände geraten. Dann lieber in Krafttraining und Verteidigung investieren.

Wenn hier jemand Schadenfreude bezüglich des leicht korrigierenden Goldpreises in Dollar verspürt, der sollte bedenken das wir mit dem Euro eine zukünftige Schrottwährung haben.

Also in Euro ist Gold auf das Jahr gerechnet immer noch 5,9 Prozent im Plus. Das gleicht also gerade pi mal Daumen die Inflation im Euroraum aus 😉

https://www.finanzen.net/rohstoffe/goldpreis

tauschgeschäfte wie schwarzmarkt, nachbarschaftshilfe, fachkenntnisse schon was davon gehört?

die menschen können sehr kreativ sein, besonders wenn es darum geht das system zu bescheissen,

dass sie bescheisst.

jedes system hat seine lücken und schwächen, kein system ist für die ewigkeit in stein gemeiselt.

sich z.b. am phänomenalen gedächtnis eines olaf s. orientieren (welcher aufgrund seiner auffälligen kognitiven defizite schon längst besachwaltet gehört).

Es ist die einfachste Sache der Welt, ganz legal nicht mehr Besitzer von anonym gekauften Gold zu sein.

Man muss nur rechtzeitig dafür sorgen, dass alles legal in die richtigen Wege geleitet wird.

Denn die Erfassung des Vermögens wird rückwirkend erfolgen.

Wer noch 2023 Besitzer von z. B. im Ausland gelagerten Gold war, wird es geschätzt 2026/27 noch angeben müssen.

Auch 1952 wurde noch schnell aufgenommene Schulden (gerade im gewerblichen Beteich) bis zu 4 Jahre rückwirkend nicht bei der Vermögensbewertung mindert anerkannt.

Wer zu spät kommt….

Aber, erwischen wird es uns alle.

Durch das Tal müssen wir durch.

Viele Grüße aus Andalusien Helmut

Eben, sag ich ja, nix ist mehr anonym mit dem Gold…😎

Klares Kaufsignal. – Der Rückgang der Käufer dürfte mit knappen Kassen der privaten Haushalte teilweise zu erklären sein. Eine Unze für knapp 2.000 € kauft man nicht eben mal so. – Langfristig werden Schließfächer bei Banken oder Privaten keinen Schutz bieten können, weil das System Entnahmen nur in Anwesenheit eines Finanzbeamten erlauben wird, der den rechtmäßigen Erwerb des Goldes oder Bargeldes sofort vor Ort prüfen wird. Dann weisen Sie mal nach, dass Sie den Krügerrand vor 30 Jahren von einem Onkel geerbt haben. Dieser staatliche Raubzug wird als Bekämpfung der Geldwäsche getarnt werden und könnte im Bundestag binnen einer Woche beschlossen werden. – Ich habe früher mit solchen Gesetzesänderungen zu tun gehabt und weiß, wie schnell das geht.

Schon die reichen Römer mussten beim Niedergang ihres Reiches feststellen das das von ihnen gehortete, völlig gebrauchswertlose Bling-Bling Metall, dessen einziger Zweck darin besteht von einem Keller in den anderen geschoben zu werden. völlig wertlos war.

Ach ja und was den angeblichen „Inflationsschutz“ angeht:

Preis pro Unze am 1.9.2011 = 1824,13 Dollar

Preis gestern: 1896,57 Dollar

Und jetzt komme mir niemand mit dem Europreis. Für Währungsspekulationen muss man nicht über ein Zwischenprodukt gehen. Dafür reicht ein auf Dollarbasis geführtes Konto.

Wofür die Römer alles herhalten müssen. Frau Merkel meinte gar, man könne man könne Gute Nachbarschaftsbeziehungen von ihnen lernen. Echt jetzt?

Wer sich dafür interessiert, womit die einzig wahren Spätrömer bezahlten, findet die Antwort wie immer auf Wikipedia:

https://en.wikipedia.org/wiki/Byzantine_coinage

@thinkSelf

ja, sie hätten eben in etf’s, immobilien, staatsanleihen, oldtimer oder kunst investieren sollen, diese teppen

Wenn Gold von 1970 bis heute um über 5.000% gestiegen ist, von 2000 bis heute um über 500%, und von 2019 bis heute um etwa 60%, wird wohl mehr dabei hängen geblieben sein als nur der Inflationsschutz.

Und der Kapitalertrag war legal steuerfrei.

Der DAX ist mal gerade von 2000 bis heute (einschließlich Dividenden) um etwa 100% gestiegen, und der Kapitalertrag musste noch versteuert werden.

Viele Grüße aus Andalusien Helmut

Es ist schon seltsam, dass sich Leute darüber Gedanken machen, wie anonym gekauftes Gold in die Fänge des Fiskus geraten könnte.

Aber selber mit heute schon nachweisbarem Vermögen dem Staat voll ausgeliefert sind.

Ich kann heute ganz legal sagen:

Mein Vermögen ist Null, und meine liebe Frau hat die Immobilie hier in Spanien.

Viele Grüße aus Andalusien Helmut

@Helmut

Sie haben die Geschichte mit dem Vermögensregister ins Spiel gebracht, nicht ich.

Also, angenommen es kommt ein Register mit Angabepflicht:

Solange Sie Ihr Gold nicht verkaufen, ist alles ok.

Wenn Sie aber verkaufen, wird man Sie fragen, warum Sie es nicht angegeben haben.

Interessant wird es werden, wenn ein Bargeldverbot ziemlich gleichzeitig mit dem Vermögensregister eingeführt wird.

Ich bin ja mal gespannt, in welcher Währung dann die Milliarden für Kokain usw. bezahlt werden.

Oder Bestechungsgelder.

Viele Grüße aus Andalusien Helmut

@Goldfan

„…Der Investor hat dann ein Schreiben und kann natürlich versuchen über den Rechtsweg sein Vermögen einzuklagen…“

Betrifft auch die Goldbesitzer, sofern sie ihr Gold nicht im Garten vergraben haben, sondern bei irgend einem privaten Unternehmen oder einer Bank gelagert haben.

Und das ist so üblich bei größeren Goldmengen.

Und ich versichere Ihnen, ein XY Goldlagerunternehmen rutscht um ein Vielfaches wahrscheinlicher in die Insolvenz, als beispielsweise Blackrock.

Blackrock ist wie die großen Banken „too big to fail“.

Alles klar?

Ich habe eine großen schönen Garten 😉😁

Wer sein Vermögen schützen will dem bleibt nichts anders übrig, als es zu verstecken.

Und mit Krisen ist kein Atomkrieg oder sonstiger Weltuntergang gemeint.

Nur eine stink normale Finanzkrise, welche etwas heftiger als 2008/9 ausfällt.

Wohl dem, der einen Garten oder sonstige Möglichkeiten besitzt (auch im Ausland kann man diversifizieren und sich Länder suchen, die nicht so grünsozialistische Elsterregierungen haben 😁😂)

Am Ende ist ja jeder selber für sich Verantwortlich.

Ich habe nur die Befürchtung, dass wenn es mal richtig scheppert und einige so gut wie alles Vermögen verlieren, diese Personen zur Radikalität (Links oder Rechts) abdriften. So wie dies in der Vergangenheit schon geschehen ist. In der Not zeigt sich der wahre Charakter, den man bei einigen Menschen nicht kennen lernen möchte.

P.S.

Sie haben ETF’s bei Blackrock erworben?

Ich vermute mal ehr, dass sie einen Kauf bei einer Bank/ Broker getätigt haben.

Das wäre vermutlich zunächst mal ihre Klagepartei, da sie dort das Produkt erworben haben.

Die Klagepartei müsste dann ggfls. bei Blackrock die Sachwerte liquidieren lassen und Geld zurückfordern. Das Verfahren dürfte bei Blackrock wohl in den USA geführt werden müssen. Und wenn die nicht Chapter 11 genutzt haben, dann ist da ja vielleicht noch irgendetwas…….🤭

Der ETF bildet ja ggfls. nur einen Index ab und die eigentlichen abgebildeten Sachwerte (zugrundeliegende Aktien) besitzt der ETF Emittent oftmals dummerweise gar nicht (mehr) oder der ETF ist von vornerein ein synthetischer ETF (noch schlimmer), welcher als „Sachwerte“ irgendwelche Derivate/ Swaps im Tresor hat, dessen Werte wohl ehr relativ sind.

Für den Fall das Sie Gott sei Dank keinen synthetischen ETF besitzen (darüber haben Sie sich ja bestimmt vor dem Kauf informiert), kann es aber immer noch dazu kommen, dass der Emittent die Sachwerte (die zugrundeliegenden Aktien) verliehen hat um über Leihgebühren Geld für schöne Bonis zu verdienen.

Rufen Sie doch mal bei Ihrem Emittenten an und fragen nach, wo die Sachwerte sind und an wen die verliehen wurden und wieviel verliehen wurde.

Da sollte man dann auch die unterschiedlichen rechtlichen Verpflichtungen der Emittenten in deren Rechtsräumen kennen.

Sie als ETF Käufer sehen natürlich nichts von diesen Einnahmen aus den Verleihungen, tragen aber das Risiko, dass im Zweifelsfall ihr ETF Emittent ein nackter Mann ist, dem sie in die Taschen greifen wollen 😉😁

Und besser noch. Mit den verliehenen Aktien kann eine andere Fondsgesellschaft (oder Tochtergesellschaft ihres ETF Emittenten) Leerverkäufe auf die Aktien tätigen, die ihr ETF abbildet.

Darauf weisen doch sogar die Verbraucherzentralen hin (wenn man sich Informiert, weiß man das aber natürlich).

„Optimierte Replikation: Auswahl bestimmter Wertpapiere des Index, ggf.

ergänzt um Derivate, „vollständige“ Replikation meist nur angestrebt, gehaltene Wertpapiere werden meist verliehen (Wertpapierleihe)“

https://www.verbraucherzentrale-bawue.de/sites/default/files/2021-11/online-seminar-geldanlage-mit-etfs-handout2.pdf

Meiner Meinung nach sind die „Collateral Agreements“ zudem in einer Finanzkrise nicht das Papier Wert, auf dem sie gedruckt sind.

https://www.verbraucherzentrale.de/wissen/geld-versicherungen/sparen-und-anlegen/welche-vorteile-und-nachteile-haben-etfs-16603

ETF’s kann meiner Meinung man auch nur als kleine Vermögensbeistreuung nutzen und nicht so wie viele die ich kenne, als hauptbestandteil der Altersvorsorge mit angeblich keinem Klumpenrisiko.

Ich würde nicht mehr Geld in ETF’s stecken als in Gold.

Ich besitze zudem lieber die echten Sachwerte wie direkte Unternehmensbeteiligungen (Aktien) und Edelmetalle. Die Gründe habe ich ja erläutert, es muss aber jeder selber wissen, womit er glücklich ist bzw. wird.

Ich hoffe ich konnte einigen hiermit mal zumindest einen Denkanstoß geben um sein Vermögensanlage zu prüfen und sich offen mit den Risiken auseinanderzusetzten. Das gehört mit zur Finanzmarktwelt 😉

Ja, kommt es zu einer Krise wie 1929 werden einige ihr blaues Wunder erleben.

Kleine Ergänzung: Auch die Aktien, die sie halten, können u.U. verliehen worden sein. Ich empfehle beim Broker genau hinzusehen und zusätzlich den Broker individuell schriftlich darauf hinzuweisen, dass man Verleihgeschäften widerspricht.

Völlige Sicherheit gibt es nicht (außer mit Gold im Bunker), aber man sollte als Kunde wenigstens darauf drängen, und nie naiv davon ausgehen, dass alles hübsch ist.

@ Felix

Sehr guter und wichtiger Hinweis!

Ich nutzte nur Broker, die mir das entsprechend garantieren. 😉

Auch bei meinen Aktien wäre ein Rechtsstreit im Krisenfall wahrscheinlich. Aber mit den wahrscheinlich besseren Aussichten auf Durchsetzung meiner Besitzansprüche.

Das Ende von dem Produkt ETF wäre nicht das Ende des Aktienhandels. Das Ende des Aktienbesitzanspruches und damit dem Anspruch darauf, ein Teil eines Unternehmens zu besitzen, wäre das Ende des Aktien bzw. Börsenhandels in Gänze (daher unwahrscheinlicher meiner Meinung nach).

P.S.

Ich hatte bei guten Anlagen noch das Betongold vergessen. Auch das kann man als Kunde leichter Verstehen als diese Finanzmarktkonstrukte.

Wer permanent mit einer 1929-Krise rechnet, dem entgingen und entgehen große Gewinne. Die Seitenlinie (=nicht investiert sein) ist das verlustreicheste Investment.

Naja, Columbo. Theoretisch ist das so. Aber wer hat denn früher mit einer Wiederholung von 1929 gerechnet? Niemand, außer Wissenschaftlern, die sich mit Zyklen in Gesellschaften beschäftigt haben (z.B. 1997: The Fourth Turning) und dann kam 2008 und QE.

Und seitdem muss man die Dinge kritischer sehen.

Zudem: Alle Optionen zu bedenken heißt nicht, an der Seitenlinie zu stehen.

Ich glaube nicht das wir unbedingt eine Krise wie 2029 bekommen werden.

Das Hauptproblem liegt nicht im Aktienmarkt sondern in den Staats- und Unternehmensschulden und dem Fiatgeldsystem, welches die ungezügelten Staats- und Unternehmensschulden zulässt und sogar über ein Jahrzehnt gefördert hat (zumindest bei den Staatsschulden in den Ländern, die nicht viel von einer schwarzen Null gehalten haben).

Die Krise könnte ehr wie die in Deutschland nach dem 1. Weltkrieg werden. Nur diesmal Global.

Dann sind die ganzen großen entgangenen Gewinne (Wobei, es laufen jetzt ja auch nicht Millionen von Aktien- und noch weniger ETF- Millionären durch die Welt) nicht viel Wert, wenn man sie nicht Werterhaltend wieder investiert oder damit seine Schulden getilgt hat.

Fairer weise muss man noch erwähnen, dass die Fondsgesellschaft eine Sicherheit bei einer Wertpapierausleihe erhält.

Und bei Sicherheiten wissen wir ja, das können ja vielleicht z.B. Mortage Backed Securities sein, denen von den Ratingagenturen eine Sicherheit und ein Wert zugesprochen wird. So wie 2008/9 bis zur Wertkorrektur 🤔

Fragen Sie doch mal bei Blackrock nach, welche Sicherheiten anstatt der eigentlichen Sicherheiten (die abgebildeten zugrundeliegenden Aktien) ins Portfolio aufgenommen werden.

Das ganze scheint auch ehr etwas für professionelle Anleger zu sein…zumindest werden die darauf hingewiesen 🤭

https://www.blackrock.com/de/professionelle-anleger/wissenswertes/wertpapierleihe

Alles sehr Transparent für den Otto normal Kunden 👌

Hallo Goldfan,

weil Sie jetzt Blackrock ein paar mal erwähnt haben. Ich meide diese Gesellschaft, weil Ihr Einfluss demokratiegefährdend ist. Die Anleger geben ja dem Management dieser Firma auch ihr Mitbestimmungsrecht über die gehaltenen Aktien. Das kann nicht gut gehen, wenn sich so viel Macht in einer Hand ballt.

@ Felix.

Die Monopolisierung von Macht durch diese Fondsgesellschaften ist durchaus ein zusätzlicher Aspekt dagegen, denen Geld zu überweisen.

Ich versuche zumindest nur Dinge zu besitzen, die ich auch verstehe.

Und da sollte jeder mal ehrlich mit sich selber sein ob er die Dinge wirklich versteht, die er sich ins Portfolio legt.

Natürlich kann und sehr wahrscheinlich wird man sogar mit einem Teil seiner Investitionen eine Bruchlandung erleben.

Das ist aber nicht nur in Krisenzeiten der Fall. Deswegen sollte man ja auch keine Klumpenrisiken eingehen und von vornerein einen gewissen Verlust mit einkalkulieren.

Nur wenn der Verlust eine Höhe erreicht bei dem man in echte Schwierigkeiten gerät, dann hätte man Grundsätzlich einen wahrscheinlich vermeidbaren Fehler gemacht.

Wenn man nach einer wirklich intensiven Prüfung und Abwägung seiner Investitionsentscheidung der Meinung ist, man ist gut investiert, dann spricht aber auch nichts dagegen von mir aus auch in ETF’s zu investieren. Es gibt ja auch gute.

Nur habe ich den Eindruck (und teils weiß ich es auch), dass sich da einige keine großen Gedanken machen wem sie da ihr erspartes anvertrauen und was dann damit passiert.

Und dann scheinen einige nicht wirklich an ihrem ersparten zu hängen und machen sich auch nicht die Mühe mal in den AGB’s das Kleingedruckte zu lesen.

Übrigens, Leute mit hohen Investitionssummen machen das allein schon aufgrund er hohen Werte die sie verlieren könnten und oft übergeben sie an professionelle Anleger.

Und zum Abschluss würde ich noch Ergänzen:

Wer in einer Traumwelt lebt, dass wird uns die Geschichte zeigen.

Ich wünsche aber niemandem, dass seine Träume wie eine Seifenblase zerplatzen. 😉 Da hätte ich ja auch nichts von, außer vielleicht mehr unzufriedene Mitbürger.

In dem Sinne, ein glückliches Händchen jedem Investor 👍

@Felix, ich weiß, ich weiß, Blackrock, Bill Gates, Covidimpfstoffe, ETF’s, Chemtrails, alles sehr unheimlich, bedrohlich, mächtig und böse.

Das kann nicht gut ausgehen…

@goldfan

Wie auch vorhin schon gesagt: Deine Punkte gehen auch genau so auf normale Fonds. Warum du dich so auf ETFs einschiesst verstehe ich nicht. Viele ETF-Anbieter sind ja sogar selber aktive Fondsanbieter. Egal ob Blackrock, DWS, Amundi oder sogar Vanguard. Alle haben aktive Fonds auch dabei.

Und wieder sind deine Punkte verzerrend und zeigen, dass du zwar sehr überzeugt bist, aber nicht mal die Zeit nimmst selbst zu schauen.

Nimm einen iShares ETF (sogar auf der Privatanlegerseite), geh zum Punkt „Wertpapierleihe“ und wähle dann „Sicherheiten“ aus. Auch bei Amundi kann man sich einfach auf der jeweiligen Fondsseite die Sicherheiten anschauen. Genau wir bei xtrackers auch. Könnte daher mglw. regulatorische Vorachrift sein, sowas zu veröffentlichen.

„Fragen Sie doch mal bei Blackrock nach, welche Sicherheiten anstatt der eigentlichen Sicherheiten (die abgebildeten zugrundeliegenden Aktien) ins Portfolio aufgenommen werden.“

Ja, kann jeder vom PC aus machen.

„Das ganze scheint auch ehr etwas für professionelle Anleger zu sein…zumindest werden die darauf hingewiesen 🤭“

Dieses „hehe geheime Machenschaften der ETF-Anbieter“ lässt dich halt schon sehr albern aussehen – auch auf der „Privatanleger“-Seite ist von Blackrock dieser Text zu finden. Auch auf jeder separaten Fondswebseite ist das aufgelistet. Ja sogar, vollkommen verrückt ich weiß, für Privatanleger.

„Alles sehr Transparent für den Otto normal Kunden 👌“

Ist es tatsächlich ja. Wenn du selber Aktien hältst, gehst du dann auch jeden Tag zu „deinen“ Unternehmen und schaust was die machen? Bei uns haben UCITS-Fonds viele Krisen bereits erlebt. Dotcom, 2007-2009, Eurokrise, Corona. Und (alle?) sind sauber durchgekommen auf Fondsebene. Der Inhalt kann natürlich tief fallen, aber das ist bei ETFs sogar einfacher nachzuschauen als bei aktiven Fonds, da ETFs das täglich melden müssen. Im Gegensatz zu manch anderen Dingen in der Finanzwelt ist das tatsächlich ziemlich transparent.

Und natürlich gibt es immer Risiken. Aber bei allem konstant Verschwörung, Disaster und Katastrophe zu sehen und selbstsicher Dinge zu behaupten wie „frag doch mal Blackrock nach welche Sicherheiten drin sind“ obwohl das ja auf den Webseiten drsufsteht, zeigt halt irgendwie nicht wirklich, dass du da wirklich tiefer geschaut hast. Sonst hättest ja zumindestens das wissen können.

„Mühe mal in den AGB’s das Kleingedruckte zu lesen“

Siehe oben, du ja auch nicht wirklich…

„Übrigens, Leute mit hohen Investitionssummen machen das allein schon aufgrund er hohen Werte die sie verlieren könnten und oft übergeben sie an professionelle Anleger.“

So so, „Profis“ benutzen also keine Fonds? (deine Punkte gelten ja nicht für ETFs exklusiv)

Die wenigsten Banken haben ihre eigene Wertpapierabwicklung, das ist relativ komplex. DWP ist hierzulande z. B. einer davon. Der Ort der Verwahrung wird ja auf den Abrechnungen angebeben. Oftmals wird es bei uns z. B. Clearstream sein. Die wären eher relevant als die (kleine) Hausbank.

„welcher als „Sachwerte“ irgendwelche Derivate/ Swaps im Tresor hat, dessen Werte wohl ehr relativ sind.“

Das sollte so nicht korrekt sein. Der Inhalt des Fonds sind trotzdem reguläre Wertpapiere (Aktien oder Anleihen).

ETFs sind bei uns UCITS-konform. Verleihungen, sind auch bei normalen Fonds erlaubt. Auch auf fallende Kurse zu wetten gehört im Markt dazu. Globale Aktienfonds hatten ausreichend hohe Renditen und trotz aller Leerverkäufe sind Aktienmärkte für viele seit Jahren eine Blase und komplett überteuert…

„Sie als ETF Käufer sehen natürlich nichts von diesen Einnahmen aus den Verleihungen, tragen aber das Risiko, dass im Zweifelsfall ihr ETF Emittent ein nackter Mann ist, dem sie in die Taschen greifen wollen 😉😁“

Auch das ist so wahrscheinlich nicht korrekt. Am Beispiel iShares wird auf deren Webseite die Verleihungen aufgelistet und sogar vermerkt, dass 2/3 der Erträge im Fonds bleiben. Egal ob man das jetzt glaubt oder nicht. Günstiger sind sie auf jeden Fall. Verliehen wird auch bei weitem nicht das gesamte Fondsvermögen. Durchschnittlich eher 10%. Und auch diese müssen vom Leiher qualitativ und liquide besichert werden.

„Meiner Meinung nach sind die „Collateral Agreements“ zudem in einer Finanzkrise nicht das Papier Wert, auf dem sie gedruckt sind.“

Da würde ich zustimmen, der Fonds selber hält aber bereits Wertpapiere in Höhe des Fondsvolumen. Wenn sich der Inhalt sehr vom Index unterscheidet könnte das nachteilhaft sein. Der Großteil der ETFs ist aber auch nicht systethisch und die Fondsanbieter sind ziemlich transparent was im Fonds drin ist.

Nichts auf der Welt ist ohne Risiko. Deine Punkte sollte man kennen, gehen aber auch so auf „normale“ Fonds (vielleicht von der sysnth. Replikation abgesehen, aber auch normale Fonds können Derivate halten). Was bringt alles Gerede über Gold, Aktien und ETFs wenn morgen ein Spinner dich im Auto rammt und alles vorbei ist.

Wer von der Blackrockpleite ausgeht würd eich empfehlen eher weniger in Aktien zu investieren, das würde bestimmt ein schönes Beben auslösen ;). Persönlich finde ich es immer etwas abwegig von z. B. der Pleite Blackrocks auszugehen, dann aber volle Gerichtsbarkeit und „zivile“ Verhältnisse zu erwarten. Die größten Assetmanager gehen Hopps und es ist halt einfach ein normaler Dienstagmittag im Büro.

@ Zweistern

sie haben jetzt ETF Beispiele genannt, die ehr Positiv auffallen.

Das liegt auch daran, in welchem „Rechtsraum“ diese gehandelt werden (EU).

Sie scheinen sich informiert zu haben und dann spricht ja auch nichts dagegen, dort auch Geld rein zu investieren.

Man sollte sich aber dennoch grundsätzlich bewusst sein, dass eine direkte Unternehmensbeteiligung (Aktie) etwas anders ist als ein ETF, welcher nur einen (Aktien-)Index abbildet und ihr Name steht dann vielleicht beim ETF Anbieter im Kaufbuch aber nicht bei den Unternehmen, wo „nur“ der ETF Emittent als Aktienbesitzer gelistet ist und somit besitzen „nur“ einen Anspruch gegenüber dem ETF Emittenten.

Wie sicher das ist wir die Zukunft zeigen. Übersteigen aber die Kundenansprüche (alle wollen ihr Geld, wenn es mal rappelt an den Börsen) die zugrundeliegenden Sachwerte, sofern überhaupt vorhanden und nicht verliehen, dann viel Erfolg bei der Durchsetzung ihres Zahlungsanspruches).

Der ETF Emittent wird Ihnen zudem niemals im Zweifelsfall die Aktie überschreiben, sondern diese würde im Falle einer Insolvenz zu dem dann geltenden Wert liquidiert werden.

Wenn man sich informiert und weiß, was der Fonds so macht und machen darf, dann ist das auch vollkommen in Ordnung.

Nur habe ich die Erfahrung gemacht, dass einige „Investoren“ sich nicht das kleingedruckte in den AGB’s ihrer Produkte durchlesen, aber dennoch einfach mal ein paar Tausend Euro in Fonds mit einem schönen Produktnamen stecken in dem Glauben, das ETF’s, wie in den Werbeversprechen suggeriert, immer einer sichere und gute Sache sind mit sehr geringem Risiko (und das ist meiner Meinung nach hart an der Grenze zu irreführenden Werbung, da so einige Kunden nicht nachvollziehen (können) was sie sich da so ins Portfolio legen und es wird als sichere Altersvorsorge beworben).

„Das sollte so nicht korrekt sein. Der Inhalt des Fonds sind trotzdem reguläre Wertpapiere (Aktien oder Anleihen).“

Sind Sie sich sicher, dass bei synthetischen (!!!) ETF der Inhalt reguläre Wertpapiere sind ?

https://www.weltsparen.de/geldanlage/etf/replikationsmethode/

„ETFs bilden einen Index auf verschiedene Arten und Weisen nach. Die Replikationsmethoden teilen sich zunächst in „physisch“ und „synthetisch“ auf. Auf der synthetischen Seiten stehen nur Swap-ETFs. Die physische Seite teilt sich noch einmal in ETFs auf, die ihren Index entweder 1:1 nachbilden oder nur optimiert replizieren beziehungsweise „samplen“.

Grundsätzlich kaufen physisch replizierende ETFs die Aktien des Basis-Index physisch ein. Sie enthalten also exakt die Aktien oder Titel, die auch der Index enthält. Beim „Sampling” sind es nur die wesentlichen Titel, die die Wertentwicklung des Index maßgeblich beeinflussen. Das ist bei Indizes mit sehr vielen Titeln sinnvoll, um die Transaktionskosten und Verwaltungskosten zu reduzieren.

Synthetisch replizierende ETFs schließen ein Tauschgeschäft mit einem Swap-Partner ab, damit Investoren mit allen ETF-Vorteilen auch an schwer abbildbaren Märkten mitmischen können. Swap-ETFs bilden nicht wirklich einen Index nach, sondern erhalten nur dessen Rendite. Die Rendite, die Sie selbst mit Ihrem Portfolio erzielen, erhält wiederum der Swap-Partner.“

Wer sich mit synthetischen ETF’s wohl fühlt, dem kann ich nur alles gute für die Zukunft wünschen und hoffen, dass sie verstehen was sie da besitzen.

Ich wiederhole: Warren Buffett rät seiner Familie nach seinem Tode in ETF‘s zu investieren.

Aber es gibt natürlich immer auch Investoren, die glauben schlauer als Warren Buffett zu sein.

Erbsenzähler zum Beispiel.

Ein Erbsenzähler ist Warren Buffett nicht, denn sonst wäre er niemals reich geworden.

@ Columbo

„Ich wiederhole: Warren Buffett rät seiner Familie nach seinem Tode in ETF‘s zu investieren.“

Warren Buffet hält seine Familie wohl für ziemlich schlechte Investoren die keine Unternehmensbilanzen verstehen (Das war wohl nicht als Kompliment an seine Familienangehörigen gedacht 😉 Den Kontext sollte man berücksichtigen, in dem er das gesagt hat 😉)

Zitat Buffet: „Eine breite Diversifikation ist nur dann nötig, wenn ein Investor nicht weiß, was er tut.“

https://www.tagesschau.de/wirtschaft/finanzen/warren-buffett-geburtstag-beste-zitate-boerse-etf-100.html

Warren Buffet selber hat aber größtenteils in Aktien investiert und nicht in ETF und ist damit Reich geworden, weil er versteht bzw. verstand was er kauft und besitzt. Was man wohl bei einigen ETF Besitzern in Frage stellen kann.

In dem Fall ist es besser breit gestreut zu investieren und Warren Buffet hat ETF zu einer Zeit empfohlen, als die Lage noch eine andere als Heute war. Und auch ein Buffet ist nicht unfehlbar und kann nicht in die Zukunft schauen.

Und was hält einen davon ab, direkt Aktien eines Index selber entsprechend der Indexgewichtung zu kaufen, wenn man eine ausreichend hohe Summe investieren kann? (dann sind die Kaufkosten in Relation zum Anlagebetrag durchaus Akzeptabel und man hat weniger Risiko)

Bequemlichkeit?

Es ist durchaus vorstellbar und sogar wahrscheinlich, dass es auch mal zu einem „ETF run“ (also zu viele Kunden wollen in zu kurzer Zeit ihr Geld haben) kommen wird und Emittenten in Schwierigkeiten bringt.

Ähnliches Beispiel waren offene Immobilienfonds in der letzten Finanzkrise. Die wurden schneller zu geschlossenen Fonds als die Kunden sehen konnten. Mal schauen wie es bei ETF’s laufen wird.

„Wer von der Blackrockpleite ausgeht würd eich empfehlen eher weniger in Aktien zu investieren“

In dem Punkt würde ich widersprechen.

Der Wert der Aktien ausgedrückt in der Währung würde natürlich in dem Fall kräftig sinken, aber sie behalten ihren Besitz an einem Teil des Unternehmens.

Sie haben in dem Fall zwar Buchverluste, aber so lange sie nicht verkaufen können sie das vielleicht aussitzen.

Wird ein ETF und oder dessen Emittent abgewickelt ist das investierte Geld mit sehr hoher Wahrscheinlichkeit unmittelbar weg oder besser gesagt woanders und sie kommen nicht mehr daran. Da können sie Garnichts aussitzen sondern sitzen ehr auf einen heißen Stuhl und ihr Dienstagmittag wird ungemütlich 😉

@Goldfan

„…Wird ein ETF und oder dessen Emittent abgewickelt ist das investierte Geld mit sehr hoher Wahrscheinlichkeit unmittelbar weg oder besser gesagt woanders und sie kommen nicht mehr daran…“

Sie scheinen mir auch ein Opfer der inzwischen unüberschaubaren Verschwörungstheorien zu sein.

Glauben Sie etwa auch, dass sich in Covidimpfstoffen kleine scharfe Klingen befinden, die unsere Blutgefäße zerschneiden?

Oder daß Bill Gates mit Impfstoffen die Bevölkerung reduzieren will?

Oder daß geheime Eliten uns nach dem Leben trachten, indem sie Giftstoffe aus Flugzeugen versprühen?

Wenn man mit solchen Ängsten zu kämpfen hat, traut man nichts und niemandem mehr, schon gar nicht so unheimlichen Konstrukten, wie ETF’s.

Da bleibt einem echt nur mehr Gold, das verstehe ich jetzt.

@Columbo

29. September 2023 14:28 Uhr :

Irgendwie die Argumente ausgegangen?

„Sind Sie sich sicher, dass bei synthetischen (!!!) ETF der Inhalt reguläre Wertpapiere sind“

Ja, z. B. den hier.

Bei TOP10 Komponenten ist ein Auszug, sonst halt die Exceldatei runterladen.

https://www.amundietf.de/de/privatanleger/products/equity/lyxor-msci-all-country-world-ucits-etf-acc-eur/lu1829220216

Der Trend ging ja eindeutig zu physisch. Über die Wertpapierleihe haben auch diese wieder das Risiko. Lehman hat gezeigt, das auch große Banken „Puff“ machen und weg sind. Das stimmt ja alles. Aber Verluste für Fondsanleger kenne ich bislang noch nicht. Bin gerne für Beispiele offen, auch weil ja kein Extremist der alles rosig sieht. Aber für mich sollte es halt realistisch ausreichend begründbar.

„wie in den Werbeversprechen suggeriert, immer einer sichere und gute Sache sind mit sehr geringem Risiko (und das ist meiner Meinung nach hart an der Grenze zu irreführenden Werbung, da so einige Kunden nicht nachvollziehen (können) was sie sich da so ins Portfolio legen und es wird als sichere Altersvorsorge beworben).“

Trotz vieler Krisen kenne ich weder in den USA noch bei uns tatsächliche Zusammenbrüche von regulierten Fondshäusern die mit (größeren) Verluste der Anleger einhergingen. Aktuell kann man das bei uns bzw. eher in der Schweiz bei GAM beobachten. Machen operativ tatsächlich Verluste und sind ziemlich dem Ende nahe. 2018 hatten die noch über 160 Mrd. € an AuM. Ein entlasseer Fondsmanager 2018 wegen Complianceverstößen sowie Greensilverluste 2021 haben zu größeren Mittelabflüssen geführt und die Rentabilität ziemlich ausgetrocknet bis sogar ins Minus gerutscht. Waren aber beides Mal keine ETFs ;-). Und die Credit Suisse hat ihren reichen Privatkunden (HNWI) mit diesen Greensilfonds auch ziemlich kalt erwischt. Eine Bank mit 160 Mrd. Assets wäre ein riesen Thema. GAM ist praktisch nicht existent als Mediengeschichte. Eine Übernahme durch den Anbieter Lionstrust wurde von den GAM-Aktionären abgelehnt und man will das lieber selber schaffen wieder Profite zu erwirtschaften. Kann man als Beispiel sich anzuschauen wie ein gescheitertes Fondshaus abgewickelt wird oder ja vielleicht doch noch die Rettung schafft.

Sowas ist natürlich auch für die ganz großen Fondshäuser möglich. Und Krisen können schnell entstehen ja. Und wenn jeder verkaufen will, wer kauft dann noch? ;-). Auch der wahrlich extreme Coronaeinbruch innerhalb kürzester Zeit, hat weder normale Fonds noch ETFs zerstört. Über die Anbieterwebseiten ist man bei ETFs auch ziemlich gut informiert was die so machen. Und trotz vieler Krisen kam es noch zu keinen Ausfällen. Während Einzelaktionäre oft genug große Verlusten bis zum Totalverlust erleben mussten. Natürlich hat alles seine Grenzen, so auch die Liquidität von ETFs. Aber ihr Trackrecord ist auch einfach ziemlich gut, auch für Privatanleger.

Ich gehe ja mit, man sollte sich immer gut fühlen beim investieren und wissen was man hat im Depot. Das sollte dann aber halbwegs realistisch sein. Und dann sind Punkte wie unbekannte Sicherheiten bei Leihen, „spontane“ Insolvenzen von Fondshäusern eher gefühlte Unsicherheiten als tatsächlich real vorkommende. Aktienfonds waren ein gutes Mittel der Vermögensanlage. Genauso wie Autos ein tolles Transportmittel sein können, trotz der Gefahr bei einem Unfall schwer verletzt zu werden.

Und ja z. B. bei Anleihenfonds Aktien als Sicherheiten bei Wertpapierleihen zu haben ist bei Krisen nicht so toll, fallen Aktien ja oft dann stärker als z. B. kurzlaufende Staatsanleihen. Dann muss die Übersicherung greifen. Sowas kann natürlich Kettenreaktionen auslösen.

Wenn wir von einer Blackrockpleite ausgehen wären ca. 8 Billionen an Assets betroffen. Wenn die einfach mal weg sind, naja, ich weiß ja nicht, solche Kettenreaktionen abzuschätzen. Ob das jemand aussitzen kann… Und dann muss ich natürlich auch die richtigen Werte getroffen habe und nicht doch auch Pleiteungernehmen drin habe. Ich halte eine Blackrockpleite ohne vorherigen Pleiten von systemrelevante Banken für sehr unwahrscheinlich. Das ist dann schon nahe des Zusammenbruchs unserers Finanzsystem. Und dann würde ich auch einfach lieber Cash oder Gold horten. Aber ich bin ganz bei dir: Jeder so wie es für ihn passt. Die Finanzwelt gibt einem ja viele Möglichkeiten.

Hallo zweistern,

Derivate. Vermutlich in einem Volumen über zwei Billiarden. Ich empfehle Ihnen zu lesen, was Warren Buffet darüber geschrieben hat. Berkshire hat Erfahrung damit. Sie kauften eine Versicherung und wickelten das Derivategeschäft ab. Das Geschäft hatte offiziell ein Volumen von ein paar Millionen und es hat richtig viel Geld gekostet- Warren Buffet nennt Derivat „Massenvernichtungswaffen“.

Ja, Derivate können sehr schnell sehr viel kaputt machen. Aber auch relativ nüchtern für Absicherungen eingesetzt. Bei der Bilanzierung bzw. Interpretation von Derivaten ist einiges an Vorsicht geboten. Nominalwerte wirken dadurch sehr gigantisch, realistisch sind es aber deutlich geringere Summen. Die Gefahren von Derivaten will ich garnicht kleinreden. Aber auch so einem Crash würde ich lieber von der Seitenlinie ohne Aktien verfolgen..

Junge, Junge Columbo, Sie wissen nicht, dass das im Schließfach gelagerte Gold Sondervermögen ist?

Da werden Sie sich schon einige Räuberpistolen mehr ausdenken müssen. Z. B. das Putin einmarschiert, die Schweiz allen privaten Goldbesitz beschlagnahmt usw.

Viele Grüße aus Andalusien Helmut

@Helmut, wieder einmal alles falsch verstanden.

Ich habe dem @Goldfan geantwortet, ETF‘s seien genauso Sondervermögen, wie der Goldbarren im Schließfach eines Goldlagerunternehmen.

Und dass es, wenn schon der @Goldfan Angst vor Pleiten hat, viel wahrscheinlicher sei, dass so ein privates Verwahrunternehmen in die Insolvenz rutsche, als ein ETF-Emittent wie Blackrock.

Was ist denn los, können Sie sich nicht mehr richtig konzentrieren?

😂😂😂..30%…??

Ich halte seit 20 Jahren 100 oz😯😯

@Bauer

Nun gut, 100 oz waren damals etwa 30.000 Euro wert. Bei einer Anlagesumme von 100.000 Euro also 30%.

Was ist daran so emotional und ungewöhnlich, dass Sie fünf kurze Worte und drei Zahlen gleich mit fünf Emoticons flankieren müssen?

Entscheidend ist der Betrachtungszeitraum. Und hier gibt es eine eindeutige Zäsur bei Gold seit etwa 12 Jahren. Wer früher gekauft hat, kann sich freuen, danach darf man es im Vergleich zu anderen Anlagen getrost als Rohrkrepierer bezeichnen.

Die Fakten:

Zeitraum September 2011 bis September 2023

XAUUSD -4%

XAUEUR +52%

DOW +317%

S&P500 +390%

NASDAQ100 +700%

Apple +1.200%

Immobilien:

Bereits 2011 titelte der STERN: Immobilien-Kompass 2011: Wohneigentum wird unbezahlbar.

Und dennoch: +90%

Die relativ gute Entwicklung bei XAUEUR basiert somit nicht auf einem Wertzuwachs von Gold, sondern einzig von der EZB-Politik des letzten Jahrzehnts, also von Mafio Droghis südländischen Kapriolen zur bewussten Schwächung des Euro.

Man sollte das hübsche Blinkermetall also nicht überbewerten, es sei denn, man ist von Untergangs- und Enteignungsparanoia durchtränkt und prinzipiell reif für die Klapse.