Die US-Notenbank Fed hat es mit einer vertrauten Schema zu tun, wenn sie versucht, die Wirtschaft in eine selten dagewesene weiche Landung zu steuern: ein steigender Ölpreis – denn steigende Energiekosten stellen ein Aufwärtsrisiko für die Inflaiton dar und bremsen gleichzeitig die US-Wirtschaft deutlich. Was wird die Fed also tun?

Ölpreis: Risiko für die Fed bei Inflation und Wachstum

Steigende Energiekosten spielten eine entscheidende Rolle, die USA Mitte der 1970er Jahre sowie in den frühen 1980er und 1990er Jahren in die Rezession zu stürzen, da sie die Inflation in die Höhe trieben und den Verbrauchern die Kaufkraft raubten.

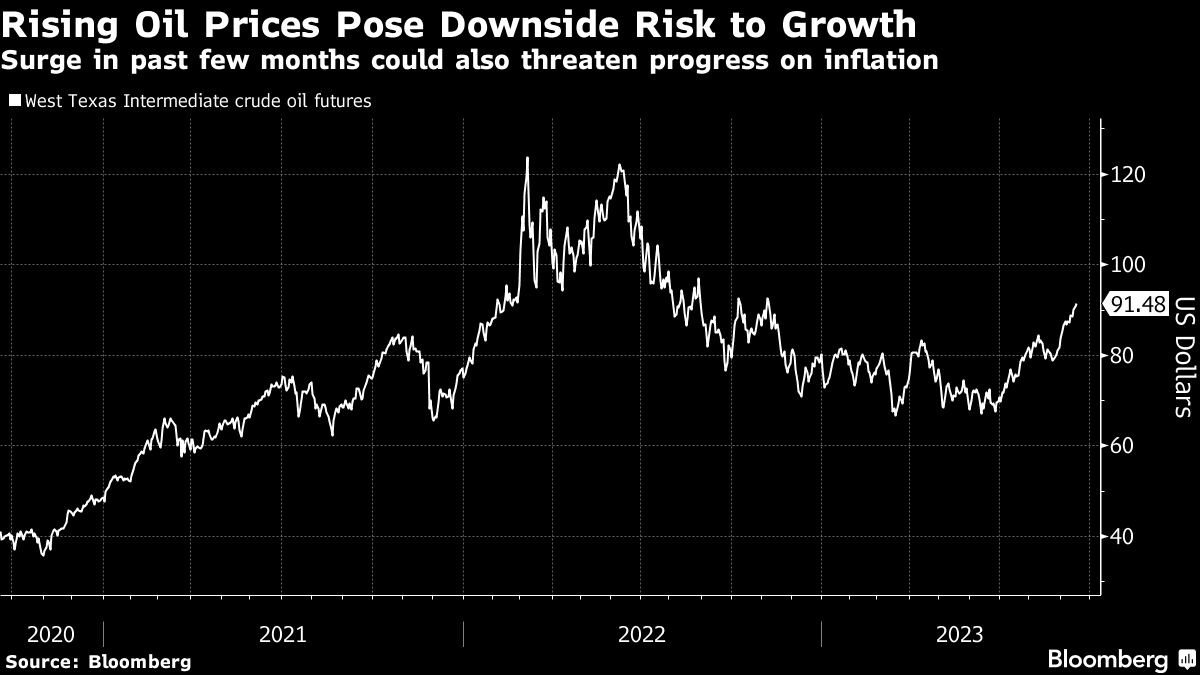

Aufgrund von Angebotskürzungen seitens Saudi-Arabiens und Russlands sind die Ölpreise seit Juni um fast 30% gestiegen, wobei der US-Rohölpreis die Marke von 91 Dollar pro Barrel überschritten hat. Obwohl die Preise immer noch weit unter ihrem Höchststand von 2022 liegen, birgt der jüngste Anstieg Risiken, da die Fed versucht, die Inflation wieder auf ihr 2%-Ziel zu bringen, ohne einen Wirtschaftsabschwung auszulösen.

Ein steigender Ölpreis stellt ein Abwärtsrisiko für das Wachstum dar – der Anstieg der letzten Monate könnte auch die Fortschritte bei der Inflation gefährden

„Der Anstieg beim Ölpreis macht mir im Moment die größten Sorgen“, sagte Mark Zandi, Chefökonom bei Moody’s Analytics. „Wenn der Ölpreis für längere Zeit über 100 Dollar steigt, wird es uns sehr schlecht gehen.

Nachdem der Fed-Vorsitzende Jerome Powell und seine Kollegen die Zinsen in den letzten 18 Monaten um mehr als fünf Prozentpunkte angehoben haben, wird allgemein erwartet, dass sie sie auf ihrer heute beginnenden zweitägigen Sitzung unverändert lassen werden.

Angebotsschocks wie steigende Ölpreise stellen die Fed vor ein Dilemma, da sie gleichzeitig die Inflation ankurbeln und das Wirtschaftswachstum bremsen, so dass die Entscheidungsträger manchmal unsicher sind, ob sie die Kreditvergabe daraufhin straffen oder lockern sollen.

Die Frage wird jetzt besonders deutlich, da die Zentralbank darüber debattiert, ob sie ihren Leitzins in diesem Jahr noch einmal anheben sollte, bevor sie für einen längeren Zeitraum eine Pause einlegt.

Traditionell neigt die Fed dazu, die Auswirkungen höherer Ölpreise auf die Inflation herunterzuspielen, da sie diese als vorübergehend ansieht. Das ist einer der Gründe, warum sich die Beamten bei der Ausarbeitung ihrer geldpolitischen Strategie auf die Kerninflation konzentrieren, bei der die schwankenden Lebensmittel- und Energiekosten herausgerechnet werden.

Im August stiegen die Verbraucherpreise um 0,6 % und verzeichneten damit den stärksten monatlichen Anstieg seit über einem Jahr. Mehr als die Hälfte des Anstiegs entfiel auf höhere Benzinkosten. Die Kernpreise stiegen dagegen um 0,3 %.

„Die Fed wird diesen Schock verkraften“, so Ellen Zentner, US-Chefvolkswirtin bei Morgan Stanley, und ihr Team in einer Mitteilung an Kunden vom 13. September. Die Beeinträchtigung der Ausgaben könne sogar als willkommene Entwicklung angesehen werden, da sie zu einem Zeitpunkt auftrete, zu dem das Wachstum stärker sei als von der Zentralbank erwartet.

Höchste Wachsamkeit

Die US-Notenbanker werden insbesondere vor einem benzinbedingten Anstieg der Inflationserwartungen auf der Hut sein, da sie befürchten, dass dies zu einem breiteren Preisanstieg führen könnte.

Bislang ist das nicht der Fall. Stattdessen sanken die Erwartungen der US-Verbraucher für die Inflation Anfang September auf den niedrigsten Stand seit mehr als zwei Jahren, wie aus den am 15. September veröffentlichten vorläufigen Ergebnissen der monatlichen Haushaltsbefragung der University of Michigan hervorgeht.

Es gibt sogar Anzeichen dafür, dass die Verbraucher bei ihren Einkäufen taktischer geworden sind und auf Rabatte und Sonderangebote warten, bevor sie etwas kaufen, so Michelle Meyer, leitende US-Ökonomin beim Mastercard Economics Institute.

„Dies steht im Einklang mit einer disinflationären Psychologie, die vor der Pandemie eher die Norm war“, so Meyer.

Was Bloomberg Economics dazu sagt

„Die Ölpreise haben die Gesamtinflation im August in die Höhe getrieben und sind in Richtung 95 Dollar pro Barrel gestiegen, was die Inflation erneut anzuheizen droht. Die US-Notenbank wird sich auf der FOMC-Sitzung am 19. und 20. September eingehend mit diesen Schwankungen befassen – vor allem, weil die Inflationserwartungen der Verbraucher zurückgegangen sind -, wird aber im Kampf gegen die Inflation entschlossen bleiben.“ (Eliza Winger, Ökonomin)

Einige Beobachter der Fed bezweifeln jedoch, dass sich die Auswirkungen auf die Inflation letztlich als so harmlos erweisen werden.

„Die Energiekosten sind einer der großen Joker, mit denen die Fed im Moment konfrontiert ist“, sagte Lindsey Piegza, Chefvolkswirt der Stifel Financial Corp. „Dies könnte zu einer erheblichen Umkehrung der Gesamtinflation führen und die Fed zu aggressiveren Maßnahmen zwingen, als ich denke, dass die Anleger dies im Auge haben.“

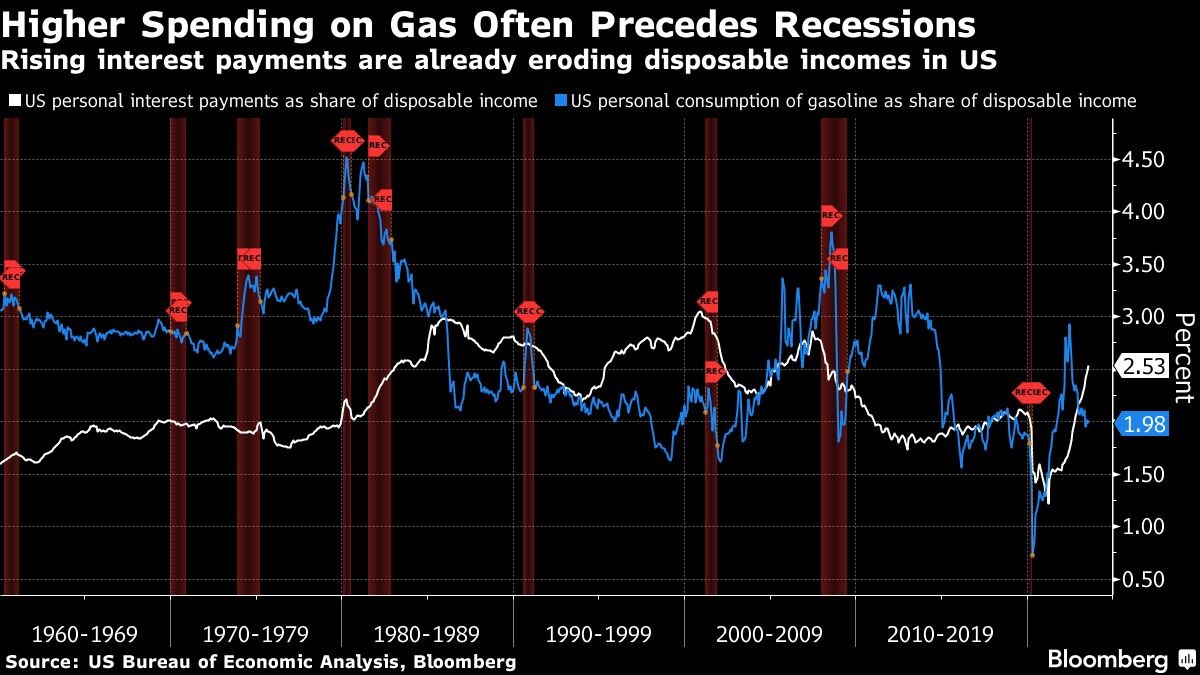

In der Zwischenzeit reiht sich der Anstieg beim Ölpreis in eine wachsende Liste von Gegenwinden für das Wirtschaftswachstum ein, wobei die Bilanzen der Verbraucher erste Anzeichen von Anspannung zeigen, da die Zinszahlungen einen größeren Teil der Ausgaben verschlingen.

Die überschüssigen Ersparnisse, die die Haushalte während der Pandemie angesammelt haben, werden nach Ansicht von Forschern der San Francisco Fed wahrscheinlich in diesem Quartal aufgebraucht sein, und die Zahlungsrückstände bei Kreditkarten steigen, obwohl sie immer noch weit unter dem Niveau vor der Pandemie liegen. Die Wiederaufnahme der Zahlungen für Studentenkredite im Oktober wird die Ausgaben wahrscheinlich ebenfalls dämpfen.

Höhere Ausgaben für Benzin gehen oft Rezessionen voraus – steigende Zinszahlungen schmälern bereits das verfügbare Einkommen in den USA

Vieles wird davon abhängen, wie hoch der Ölpreis steigen wird. Francisco Blanch, Leiter der Rohstoffforschung bei der Bank of America Corp., sagte am 12. September gegenüber Bloomberg Television, dass Saudi-Arabien vorsichtig sein wird, die Preise weiter in die Höhe zu treiben, sobald sie über 100 Dollar pro Barrel steigen, da es befürchtet, dass dies die Nachfrage stark beeinträchtigen würde.

Die Feinabstimmung des Marktes dürfte jedoch nicht einfach sein. Selbst wenn Saudi-Arabien und Russland ihre Lieferbeschränkungen Anfang 2024 lockern, werden die Ölvorräte stark dezimiert sein, was die Preise anfällig für Schocks macht, so die Internationale Energieagentur in einem Bericht vom 13. September.

Auch die strategische Erdölreserve der USA ist durch die massiven Verkäufe nach dem Einmarsch Russlands in der Ukraine erschöpft, so dass Washington nun weniger Öl zur Verfügung hat, um plötzlichen Preisanstiegen entgegenzuwirken. Dies lässt Regierungsbeamte und Anleger gleichermaßen hoffen, dass sich der Anstieg der Ölpreise bald von selbst abschwächt.

„Ich gehe davon aus, dass sie sich stabilisieren werden, aber wir werden sie im Auge behalten“, sagte Finanzministerin Janet Yellen am Montag in einem Interview auf CNBC.

FMW/Bloomberg

Lesen Sie auch

Für Börsen scheint andere Zeitrechnung angebrochen zu sein S&P 500: Hartnäckige Inflation – geht US-Wirtschaft die Luft aus?

Schwache Job-Daten wirklich bullisch, weil Zinsen bald sinken? Marktgeflüster (Video)

Aktuelle Aussagen von Mohamed El-Erian Goldilocks-Jobdaten werden Märkte und Fed erfreuen – Top-Experte

Kommentare lesen und schreiben, hier klicken

Was ist mit der US Ölproduktion? Läuft am Limit oder nach Corona Pleiten immer noch nicht wieder komplett hochgefahren?

oder ist deren gesamte Ölproduktion zu klein um die Preise etwas tiefer zu halten?

@jan,

nichts von alle dem, farbrevolutionen werden die momentanen probleme schon lösen, nur geduld.

Mal eben nach Riad und die Saudi-Herrscher zu einer Schwemmung des globalen Rohölmarkts veranlassen, so wie es Obama 2014 tat, wird nicht mehr möglich sein. Die Machtgewichte in der Welt haben sich deutlich, wenn nicht fundamental, verändert. Die von den hiesigen Medien nur am Rande registrierte BRICS-Erweiterung und das gleich um die OPEC-Schwergewichte Saudi Arabien, VAE und Iran hat das offensichtlich gemacht.

Hierbei kann man in der Tat hin- und hergerissen sein, da die Fed primär für die Bekämpfung der Inflation zuständig ist, und somit wegen der aktuellen Entwicklung des Ölpreises eigentlich aufgerufen wäre, den Leitzins anzuheben. Belässt sie ihn jedoch, wäre dies im Interesse der Kreditkosten von Wirtschaft und Verbrauchern, und somit der wirtschaftlichen Entwicklung im Zusammenhang mit den genannten Energiepreisen.