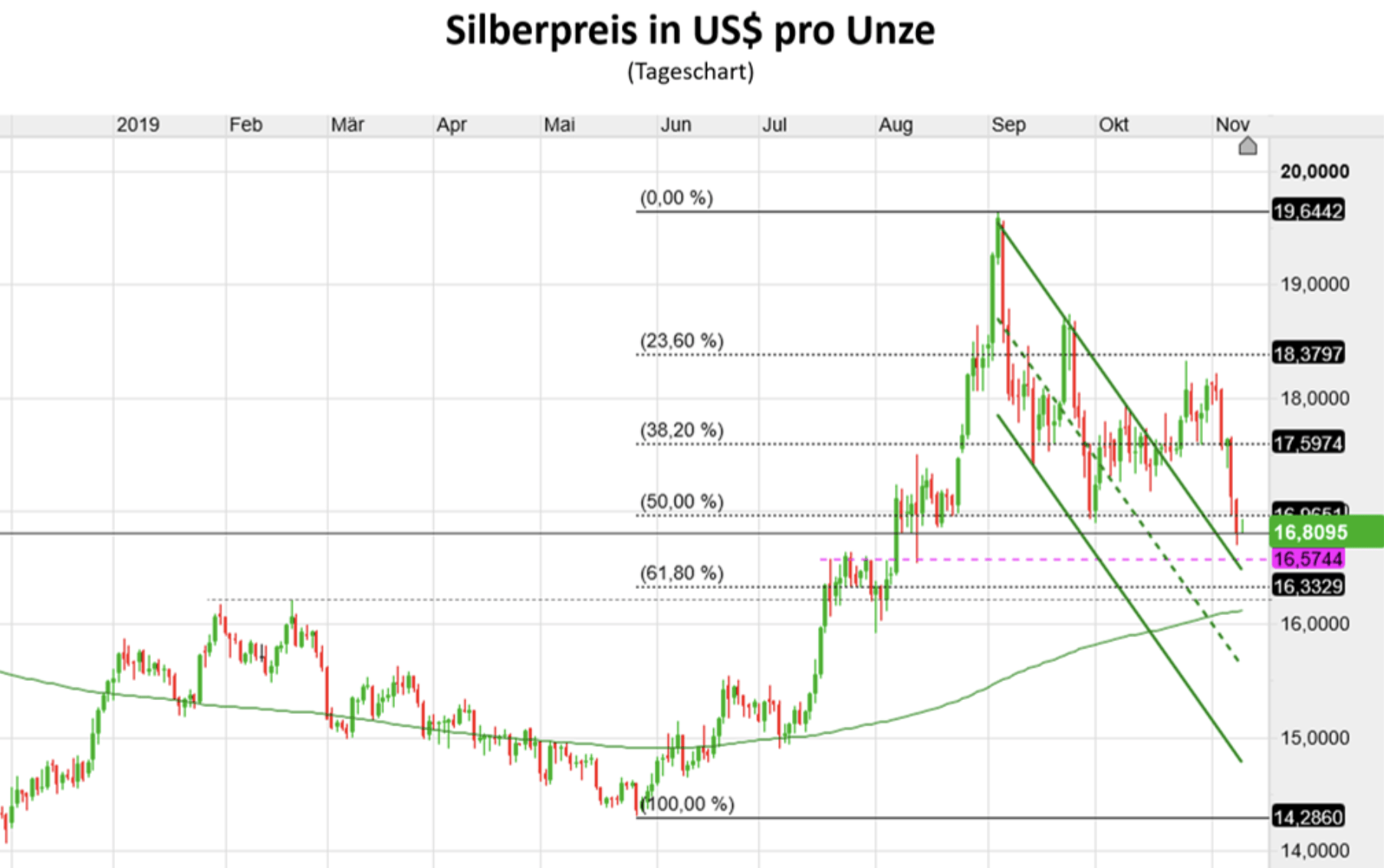

Der Silberpreis schien bereits seine achtwöchige Konsolidierungsphase mit einem erneuten Sprung über die Marke von 18 US-Dollar pro Unze erfolgreich beendet zu haben. Doch im Zuge der irrationalen Euphorie in Sachen Handelsdeal und von Verkaufsempfehlungen großer Wallstreet-Banken kommt es erneut zu einem heftigen Rücksetzer. Damit ist das positive Chartbild zunächst obsolet.

Der „turn on a dime“ beim Silberpreis ist ungewöhnlich

Normalerweise folgt auf den Ausbruch eines Kurses aus einer mehrwöchigen Konsolidierungsphase die Fortsetzung des Primärtrends. Stattdessen kehrte der Silberpreis plötzlich auf dem Hacken um und stürzte zurück unter die Korrekturniveaus von Anfang Oktober. Ein wesentlicher Grund dafür dürften die Empfehlungen großer US-Investmenthäuser aus der vergangenen Woche gewesen sein, Gold zu verkaufen, da im Zuge des Phase-1-Handelsdeals weniger Bedarf an sicheren Häfen bestünde. Das gleiche Schicksal ereilt aktuell den Rentenmarkt und den Volatilitätsindex VIX. Wie absurd und lächerlich derartige Behauptungen faktisch sind, muss hier nicht dargelegt werden. Fakt ist, dass der Silberpreis den Goldnotierungen aufgrund der Marktenge überproportional nach unten folgt. Auch weil der Silbermarkt durch das ausgeprägte Long-Exposure am Terminmarkt (rote Linie im verlinkten Chart) anfällig war für einen Ausverkauf, unabhängig von den sonstigen kursbeeinflussenden Faktoren.

Es ist nach wie vor so, dass die großen US-Investmentbanken, wie z. B. J.P. Morgan oder die Citigroup mit dem Terminmarkt im Rücken die Preise für Gold und Silber kurzfristig stark in die von ihnen gewünschte Richtung beeinflussen können. Langfristig ist hartes Geldmetall dem der politischen Willkür und dem staatlichen Missmanagement ausgelieferten US-Dollar natürlich klar vorzuziehen.

Es riecht nach einer Zweidrittelkorrektur

Wie im Chart weiter unten zu sehen ist, war der Silberpreis in US-Dollar nach dem erfolgreichen Ausbruch aus der achtwöchigen Konsolidierungsflagge schon wieder auf dem Weg Richtung zyklischer Höchststände. Auch getrieben von der dritten Zinssenkung der US-Notenbank und der Implementierung eines neuen Staatsanleihekaufprogramms in Höhe von 60 Mrd. US-Dollar pro Monat. Doch gegen die Macht der großen US-Investmentbanken sowie den überbordenden Optimismus der US-Anleger ist eben kein Kraut gewachsen. Wie sagte meine Oma oft so treffend: „Des Menschen Wille ist sein Himmelreich“. Nachdem der Silberpreis nach dem 38,2 Prozent nun auch das 50 Prozent Fibonacci Retracement Level nach unten durchbrochen hat, sieht es ganz nach einem Rückfall bis in den Bereich von 16,33 US-Dollar pro Unze aus. Damit hätte der Silberpreis 61,8 Prozent der vorherigen Aufwärtsbewegung korrigiert.

Unterhalb dieser potenziellen Haltemarke für den Silberpreis fungiert noch die horizontale Verbindungslinie der Kursspitzen vom Anfang des Jahres als potenzielle Unterstützung. Auf diesem Niveau befindet sich zusätzlich die 200-Tage-Durchschnittslinie. Auch diese böte im Falle weiter rückläufiger Silbernotierungen Halt.

Positive Preis-Impulse sind schon in Sichtweite

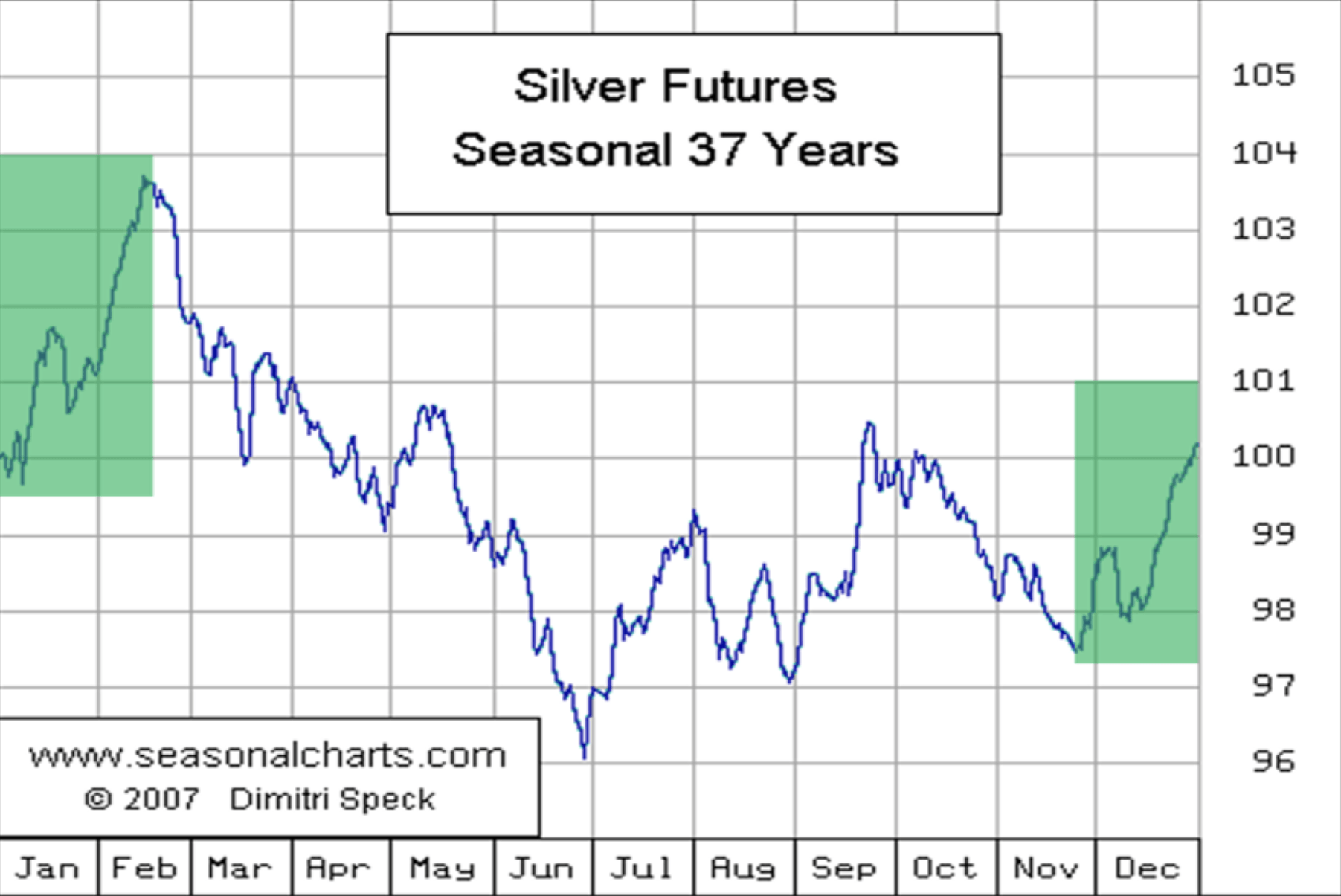

Sobald das spekulative Terminmarkt-Exposure signifikant abgebaut wurde, warten neue Aufwärtsimpulse, die den Silberpreis Richtung Jahresultimo erneut Auftrieb verleihen können. So ist beispielsweise ab Dezember bis Mitte Februar die Saisonalität für Silber günstig.

Zudem ist davon auszugehen, dass es in den USA weitere Zinssenkungen Richtung null Prozent Leitzins geben wird – allein schon aufgrund der ausufernden US-Staatsverschuldung und der damit einhergehenden enormen Zinskosten. Auch kann davon ausgegangen werden, dass die US-Fed spätestens im ersten Quartal 2020 ihr Staatsanleihekaufprogramm zu einem echten QE-Programm aufbohren wird, um die Renditen auch am langen Ende der Zinsstrukturkurve unter ihre Kontrolle zu bringen. Anders ist der US-Staatshaushalt nicht mehr finanzierbar. Das gleiche gilt für die EZB, für die der Senior Economist der Commerzbank, Michael Schubert, eine Aufstockung des QE-Programms um 50 Prozent im kommenden Frühjahr erwartet. Spätestens wenn in Sachen Handelsdeal erneut Ernüchterung an den Märkten eintritt und das Absicherungsbedürfnis wieder zunimmt, ist das Set für wieder steigende Silbernotierungen perfekt.

Fazit

Es gibt Investments, die momentan deutlich mehr Spaß machen als Silber. Doch genau diese Tatsache soll Anleger ja abschrecken und in Finanzprodukte locken, an denen Banken Spaß haben, und nicht die Anleger. Ergo werden die monetären Edelmetalle wo es nur geht diskreditiert – eben auch auf dem Kurszettel. Bedenkt man die Tatsache, dass ein Vielfaches der existierenden Menge an Silber über ungedeckte Kaufkontrakte im Markt zirkuliert, ist es ohnehin schwer, sich ein Bild von dem fairen Kursniveau zu machen. Fakt ist aber, dass Silber in nahezu jeder Hinsicht das bessere Geld darstellt, im Vergleich zum aus dünner Luft beliebig erzeugbaren Fiat-Money. Insofern sollten sich Anleger nicht von der künstlich verstärkten Volatilität des Geldmetalls abschrecken lassen und sich fragen, wem sie mehr vertrauen: von Eigeninteressen gesteuerten amerikanischen Investmentbanken oder dem über Jahrtausende belegten Werterhalt des Rohstoffs Silber, das keine eigenen Interessen verfolgt.

Kommentare lesen und schreiben, hier klicken