Der S&P 500 konnte sich zum Wochenschluß erholen: alles dreht sich um zwei Fragen: wie stark wird die US-Notenbank Fed die Zinsen anheben angesichts der konkreten Gefahr einer Rezession der US-Wirtschaft.

Die Anzeichen für eine Abschwächung der US-Wirtschaft waren in letzter Zeit überdeutlich. Nur hat man sich an der Wall Street geweigert, stärker rückläufige Unternehmensgewinne einzupreisen. Dies hat aber in den letzten Tagen mit dem Beginn der US-Berichtssaison begonnen, die Banken haben teilweise enttäuscht (vor allem JP Morgan), die Kurse am breiten Markt haben zunächst nachgegeben.

Während die US-Notenbank Fed angesichts noch weiter gestiegenen Inflationsdaten (Verbraucher und Produzentenpreise, allerdings mit einem kleinen Timelag) satte Zinssteigerungen in Aussicht stellt, könnte der Markt der Fed wieder einmal beweisen, dass sie erneut hinter der Kurve manövriert. Deshalb dürfte es in den nächsten Tagen – schon in der kommenden Woche, in der sich die Unternehmensmeldungen überschlagen werden – um die Frage gehen: Wie stark könnte sie ausfallen, die Abschwächung der US-Wirtschaft? Eine nicht ganz banale Frage, denn die große Geldstraffung der Fed basiert auf der Hoffnung, die Wirtschaft könne schon eine Serie von Zinsanhebungen verkraften. Wer aber glaubt, dass es der Auftraggeber zur großen Inflationsbekämpfung, US-Präsident Biden, gerne sähe, dass ausgerechnet in den Wochen vor den Midterm Elections die Wirtschaft in den Knie geht, die Arbeitslosigkeit zunimmt?

Doch zunächst ein Blick auf die letzte Woche.

S&P 500, Nasdaq: Versuch einer Bodenbildung?

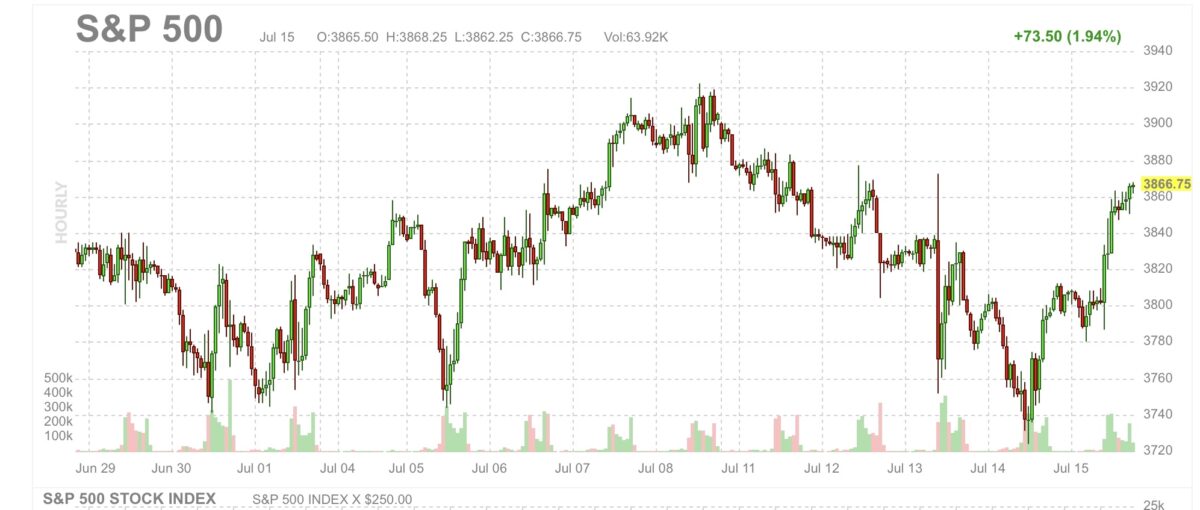

Der Blick auf die Kursentwicklung im laufenden Monat macht deutlich: der große Leitindex schwingt auf und ab, stabilisiert sich trotz der Meldungen zu Konjunktur und Inflation bisher immer an der Zone um 3740 Punkten:

Betrachtet man sich nur den Wochenschluss, so fällt deutlich der Zeitpunkt um die Veröffentlichung des US-Verbrauchervertrauens der Uni Michigan um 16:00 Uhr MEZ auf; Die Daten waren zwar immer noch extrem schlecht, aber es kam auch die Komponente Inflationserwartungen für die nächsten Jahre, die stark rückläufig war. Der Markt startete durch und beendete den Tag mit einer Rally.

Die Tagesbilanz:

Dow Jones: Plus 2,2 Prozent auf 31.288 Punkte

S&P 500: Plus 1,9 Prozent, 3863 Punkte

Nasdaq: Plus 1,8 Prozent, 11.452 Punkte

Russell 2000: Plus 2,13 Prozent, 1743 Punkte

Was die Märkte am Freitag auch etwas beruhigt hatte, waren die Aussagen einiger Notenbanker, dass man nicht den großen Hammer mit einer Zinsanhebung von 100 Basispunkten auspacken werde. Es geht natürlich übergeordnet um das Ausmaß der monetären Straffung und deren Auswirkungen auf Wirtschaft und Unternehmensergebnisse.

Rezession wahrscheinlich, aber wie stark?

Dies ist wohl eine nicht unerhebliche Frage für die Märkte in der Gegenwart. Denn sollte es nur eine milde Rezession über wenige Quartale geben, dann könnte dies schon weit in den Kursen eingepreist sein – zu extrem waren die Abstürze bei einigen Wachstumstiteln und zu ausgebombt sind viele Werte im S&P 500. Bei einer „richtigen“ Rezession müsste es aber noch deutlich mit den Aktienmärkten nach unten gehen, wie es die Historie gezeigt hat, mit einem Minus von 30 Prozent und mehr.

Genau dies steht im Fokus in der laufenden Berichtssaison, vor allem mit den Ausblicken der Unternehmen für die Quartale drei und vier des Jahres.

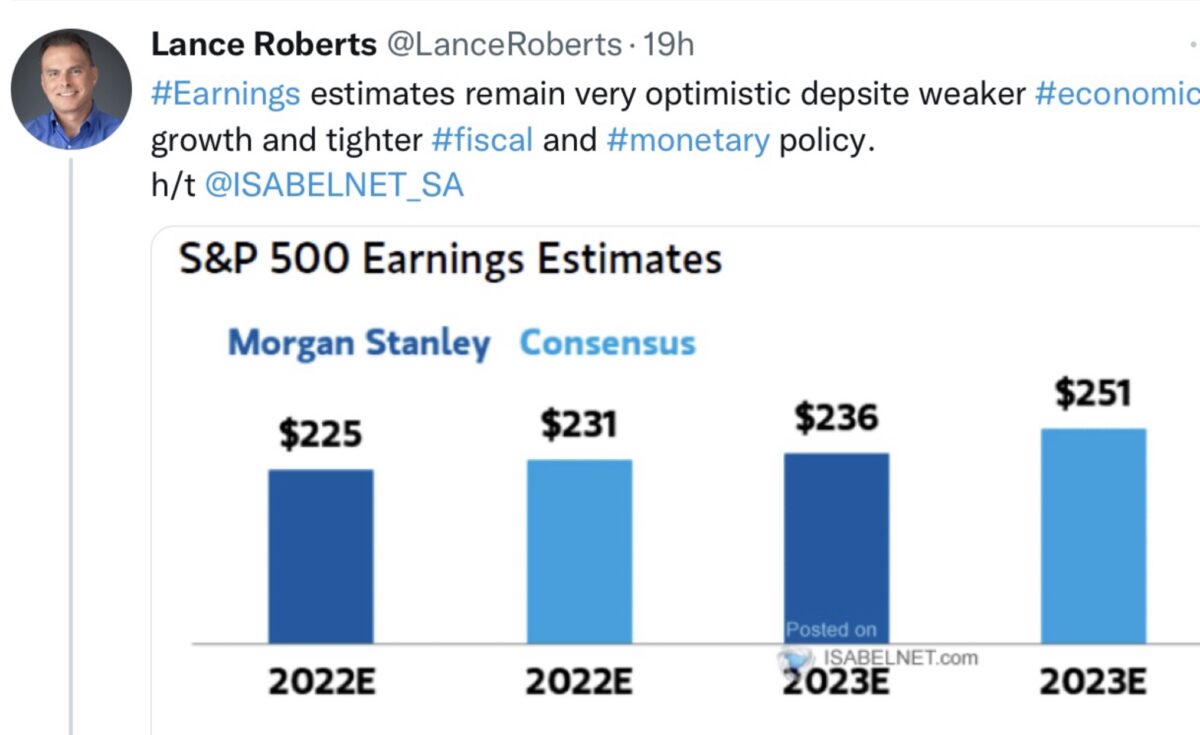

Deswegen habe ich bereits mehrfach meine Verwunderung darüber zum Ausdruck gebracht, warum die Aktienmärkte in den Hauptindizes nicht mehr als gut 20 Prozent gefallen sind und warum die Wall Street die Gewinnerwartungen für die S&P 500 partout nicht absenken will. Ja, man hatte diese Anfang Juli sogar noch etwas angehoben.

Am 1. Juli:

Diese Gewinnsteigerungen wären notwendig, um den Marktkonsens zu treffen, der immer noch von einem Soft Landing der US-Wirtschaft ausgeht.

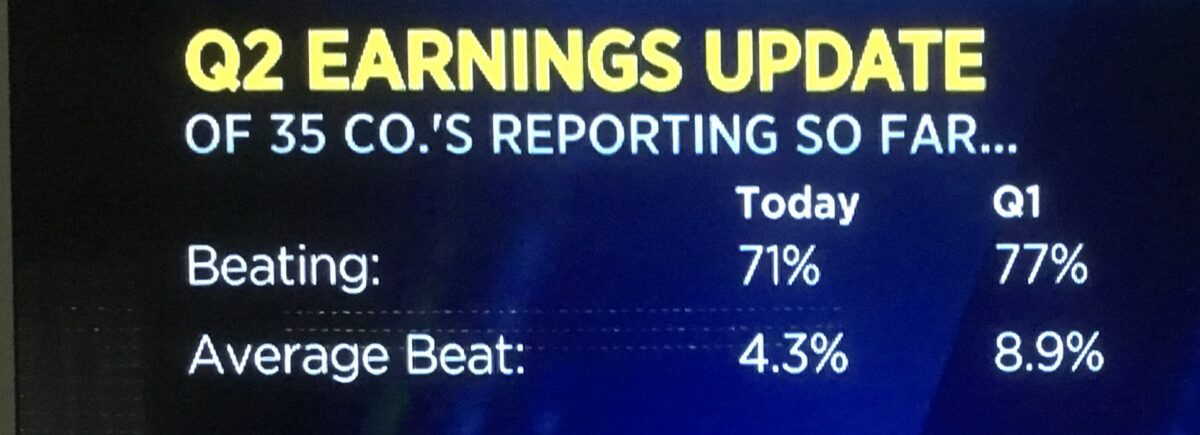

Jetzt kamen die ersten Quartalsergebnisse, mit den Ausblicken der Unternehmen.

Aber nach 35 Meldungen fällt auf: die Gewinnsaison startet schlechter als erwartet, wenngleich die Zahl der berichtenden Unternehmen noch sehr überschaubar ist. Man war auch sehr vorsichtig bei den Ausblicken in das zweite Halbjahr.

Rezession voraus? Verwirrende Signale von der Konjunktur

Von einem einheitlichen Trend aus dem Umfeld der Konjunkturdaten kann eigentlich keine Rede sein. Positives und Negatives wechseln einander ab. In der Vorwoche stiegen die Indikatoren der Einkaufsmanagerindizes (Industrie und Dienstleistung), am Freitag überraschten die so wichtigen Einzelhandelsumsätze. Weil der Konsum die Stütze der US-Wirtschaft darstellt, mit seinem überragenden Anteil am BIP, was sowohl Regierung als auch Notenbank stets zu teilweise hektischen Maßnahmen veranlasst, sollte dieser anfangen sich deutlich abzuschwächen – Beispiel Corona-Hilfen.

Diese Retail Sales stiegen im Juni um 1,0 Prozent, nach einem Maidatum von minus 0,1 Prozent. Allerdings erkennt man dabei den großen Haken, wenn man den Einfluss der Inflation herausrechnet.

Die Stimmung des New York Empire States Manufacturing Index war für den Monat Juli wiederum stark gestiegen, um 12,3 Punkte aus dem Negativbereich und weit besser als von Analysten erwartet. Ein Hinweis auf stärkeres Wachstum.

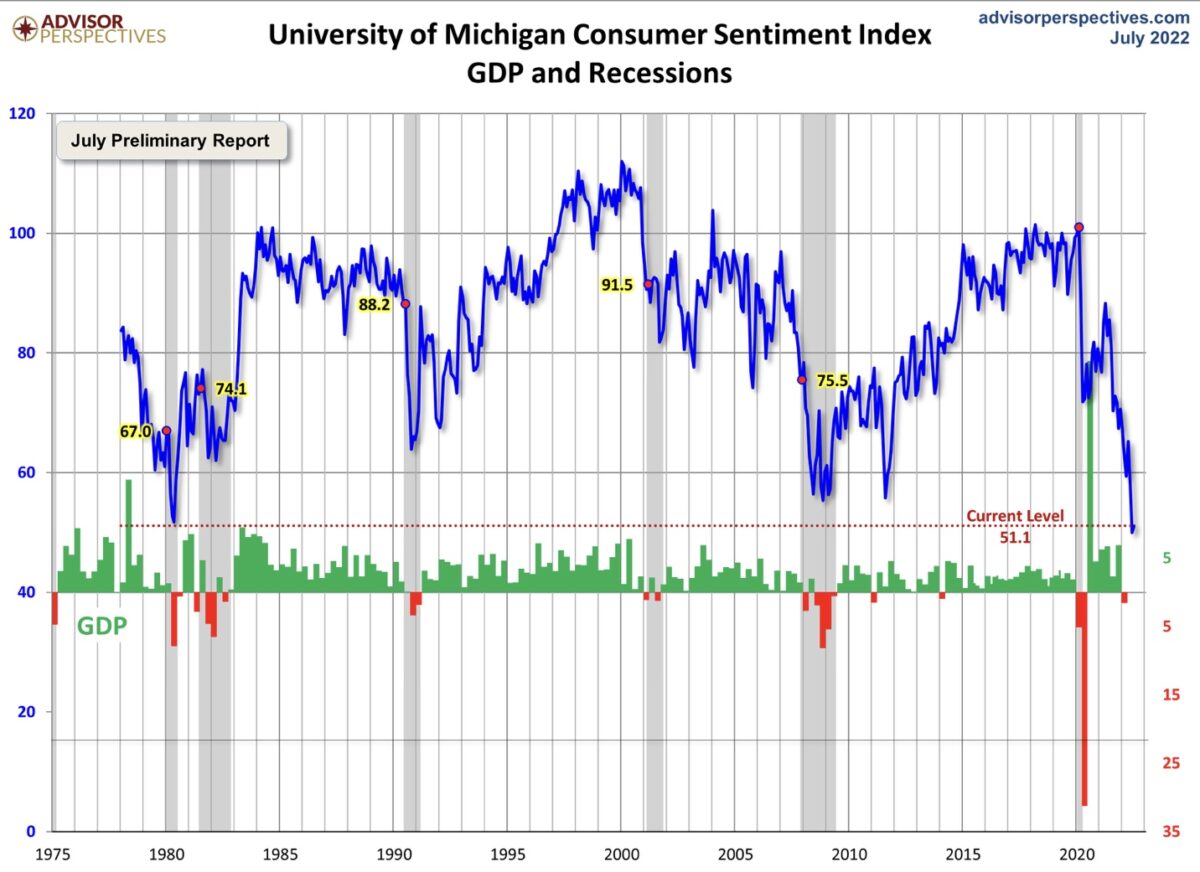

Aber dann kam noch der Index für das US-Verbrauchervertrauen der Uni Michigan mit 51,1 Punkten im Juli und damit etwas besser als im Juni mit 50,0 Zählern. Worauf die Märkte sofort reagiert haben, waren die gesunkenen Inflationserwartungen für die kommenden Jahre.

Aber wie irreal tief steht dieser Index, 41 Prozent unter dem langjährigen Schnitt, weit im historischen Rezessionsniveau:

Aber um das Bild etwas abzurunden, muss man sich ein paar andere Indikatoren betrachten, die von etwas übergeordneter Validität sind.

Die Anzeichen für eine Rezession

Die Preise der Rohstoffe fallen bereits seit einigen Monaten. Übrigens ebenso wie die Frachtraten auf hoher See, die das Thema schlechthin im Jahre 2021 gewesen sind. Aber beispielhaft muss noch einmal das Industriemetall Kupfer („Dr. Copper“) angesprochen werden, mit seiner überragenden Bedeutung in der Industrie. Ob Maschinenbau, Energieversorgung, Hightech, überall ist dieses Metall vonnöten. Und was kündigt diese Preiskurve an?

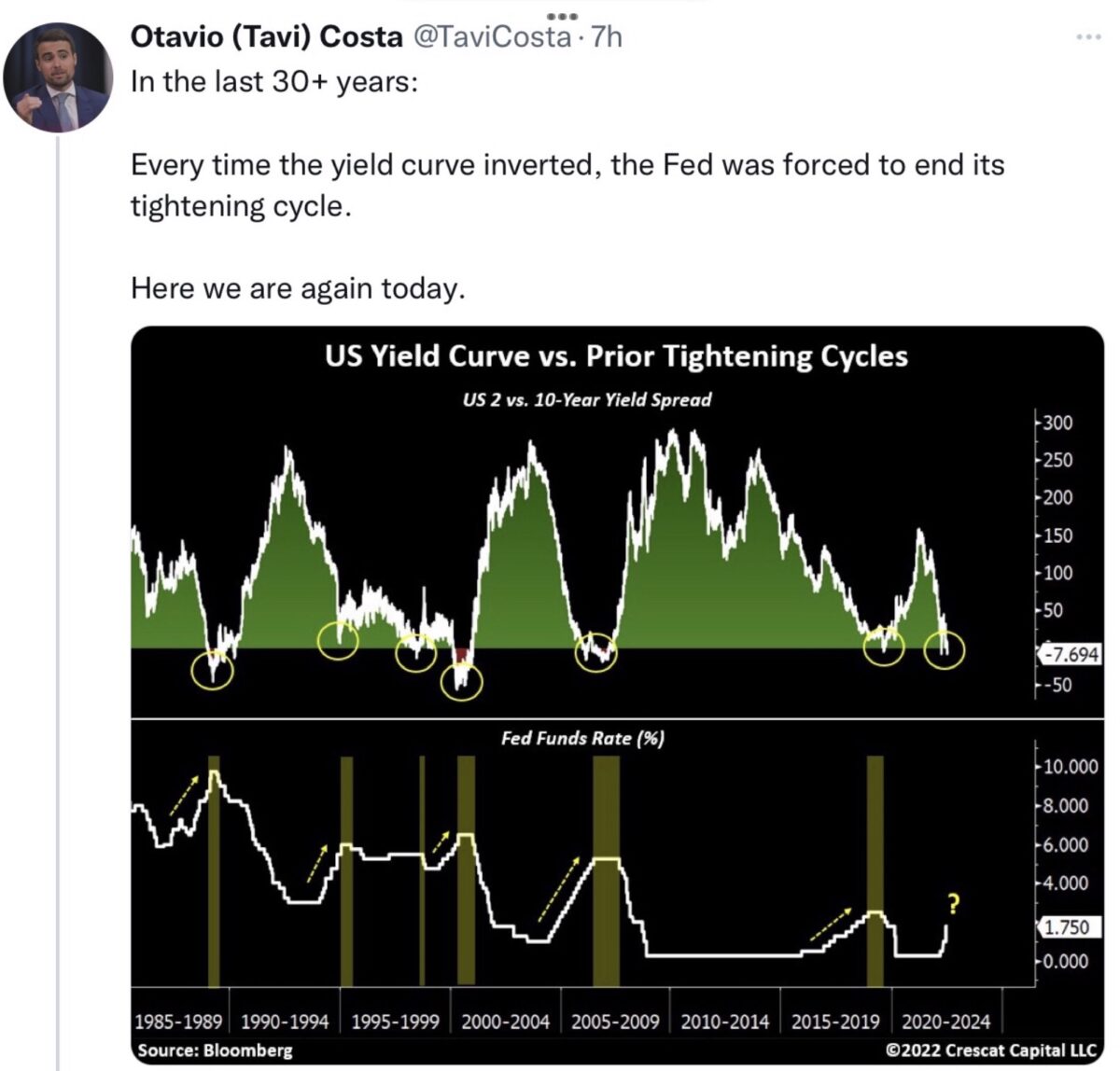

Das zweite Signal ist schon seit Monaten Thema, auch bei der Notenbank Fed und es wird rauf und runter diskutiert. Die Zinskurve, die so eine überragende Bilanz bei der Prognose einer Rezession aufweist.

Die Differenz zwischen den langen und den kurzen Zinsen hat sich weiter negativ ausgeweitet, was aber aus diesem Tweet von Otavio Costa auch hervorgeht, dass dieser Fakt in der Vergangenheit die US-Notenbank stets dazu zwang, den monetären Straffungszyklus abzubrechen:

Es gibt natürlich noch eine Reihe von Gründen, die das baldige (oder schon vorliegende) Auftreten einer Rezession begründen könnten. Der Ukraine-Krieg, die Währungsschwankungen, aber insbesondere das „Schwächeln“ der zweitgrößten Wirtschaft der Welt, China, das in der letzten Dekade nach Lehman für etwa die Hälfte des globalen Wachstums verantwortlich war.

Zur Einordnung: Das Bruttoinlandsprodukt Chinas ist etwa 10-mal so groß wie das von Russland. Das Reich Putins brachte es mit all seinen Exporten 2021 auf 493 Milliarden Dollar, der globale Export lag aber über 22 Billionen Dollar.

Und Chinas Wirtschaft ist in kaum übersehbaren Schwierigkeiten. Das aktuelle Wachstum ist auf Quartalsbasis um 2,6 Prozent geschrumpft (+0,4 Prozent ytd), die Null-COVID-Strategie wird immer mehr zur Belastung, außerdem sind die Daten aus dem Immobiliensektor desaströs, der Treiber der die Welt nach 2009 aus der Krise gebracht hat, dürfte 2022 und danach fehlen.

Rezession, die Fed – und der seltsame Vergleich mit den 1970/80-er-Jahren

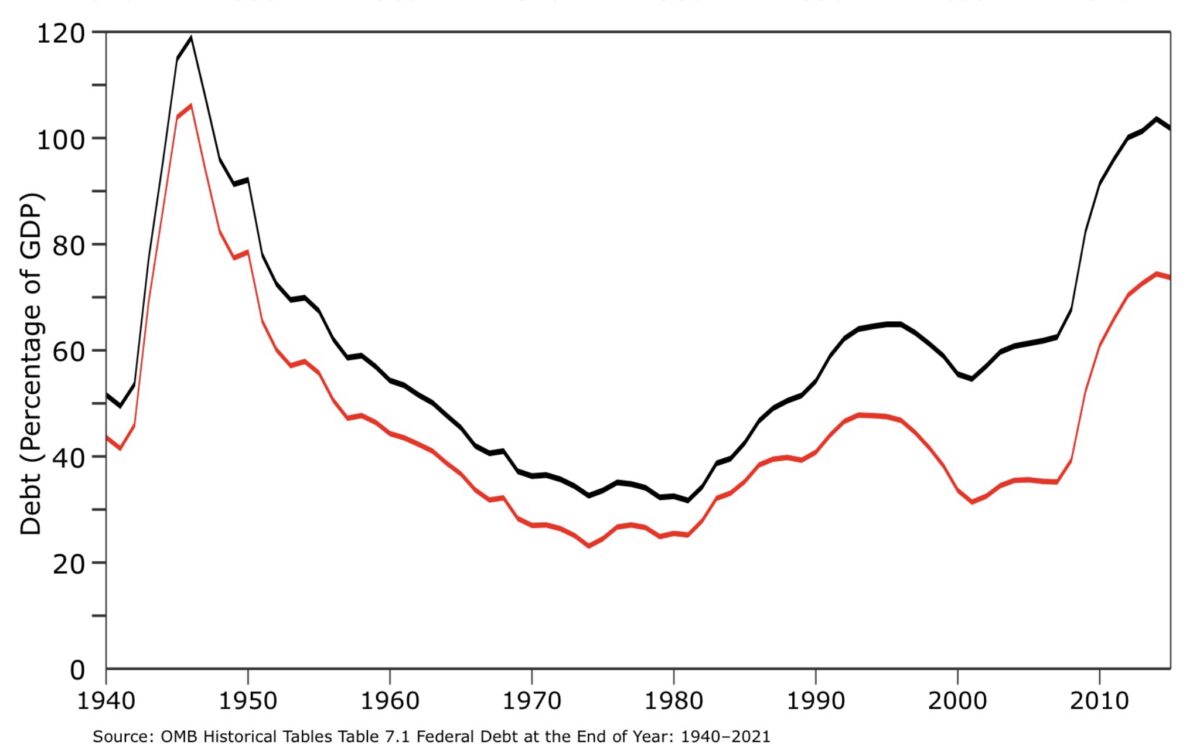

Bereits ab Mai habe ich in Artikeln immer wieder die These vertreten, dass es in der jetzigen Inflationskrise keinen Paul-Volcker-Moment geben kann: Der 2-Meter-Hüne, der mit brachialen Zinsanhebungen und teilweisen Mehrprozent-Zinsanhebungsschritten der Inflation das Genick gebrochen hatte. Man stelle sich das auf die heutige Situation projiziert vor, in der die USA mit 91 Billionen Dollar verschuldet sind, die Welt mit über 350 Prozent in Relation zum globalen Bruttoinlandsprodukt.

Hier noch einmal die alte Grafik, die aufzeigt, wie gering die Verschuldung in der damaligen Hochinflationsphase gewesen ist. Staat und Verbraucher waren etwa 30 bis 40 Prozent zum BIP verschuldet. Und heute? Die Grafik endet 2015, was bedeutet, dass die US-Verschuldung 2022 noch weitaus höher ist, als in diesem Bild dargestellt, auch noch deutlich höher als nach dem Zweiten Weltkrieg.

Ergo: Sollte die US-Notenbank Fed es nur ansatzweise wagen, die Zinsen in die Nähe der aktuellen Inflationsrate zu erhöhen, käme es zu gewaltigen Verwerfungen: über den Währungsmarkt (Dollaraufwertung), über dem Einbruch beim Konsum (Kreditkosten) und zu einer Rezession (Financial Conditions to the Moon), was wohl dann eher zu einer wirtschaftlichen Depression führen würde. Mit Folgen für Aktienindizes wie den S&P 500.

Wie weit wird die US-Notenbank Fed bremsen?

Die Fed muss dem Markt signalisieren, dass sie die Inflationsbekämpfung im Griff hat Die Projektionen für das Peak der US-Leitzinsen liegt bei 3 bis 3,5 Prozent, bis Ende des Jahres, die Fed Funds Futures signalisieren für das kommende Jahr etwas aus aktueller Sicht kaum Vorstellbares: Zinssenkungen.

Aber man sollte eines nicht vergessen. Der S&P 500 und die Aktienmärkte blicken in die Zukunft mit einer gehörigen Spanne, auf den Beginn des Jahres 2023 – und nicht auf die aktuelle Konjunktur. Aber kann die Inflation anhand des Vorliegens von viel Pipeline-Inflation überhaupt sinken?

Die große Angst der Märkte heißt nämlich Stagflation, also eine schrumpfende Wirtschaft bei gleichzeitig hoch bleibender Inflation.

Hierzu ein Blick auf den historisch wichtigsten Inflationstreiber, dem Öl:

Man beachte den Basieffekt: Vor einem Monat betrug beim Jahresvergleich die Steigerung noch über 90 Prozent. Und aktuell: etwa 50.

Nicht zu vergessen: Bei den letzten InflationsDaten für den Monat Juni betrug der Anteil von Energie am Anstieg der Inflation auf 9,1 Prozent (1,3 % auf Monatssicht) immerhin die Hälfte.

Lesen Sie auch

Schickt Putin Deutschland in eine Rezession?

Eigentlich vertrete ich die Ansicht, dass nach Ablauf der 10-tägigen Inspektionspause bei der Gas-Pipeline Nordstream 1 Wladimir Putin den Gashahn wieder aufdrehen wird -wenngleich vermindert, um weiter ein Druckmittel zu besitzen und um dennoch fast die vollen Gaseinnahmen zu generieren. Gazprom hatte Ende Juni von Einnahmen in Höhe von 180 Millionen Euro bei Lieferungen in die EU berichtet, trotz Reduzierung fast auf gleicher Höhe wie in der Vorwoche – pro Tag wohlgemerkt.

Auf diese Einnahmen müsste er wohl verzichten, denn schließlich verlaufen fast alle Gasleitungen in Richtung Westen und die Umwandlung in Flüssiggas ist aktuell nicht in größerem Umfang möglich. Jetzt kommt das „Aber“. Putin weiß, dass sich der Westen sowieso total unabhängig von russischer Energie machen will, aber noch nicht in den nächsten Monaten. Aus strategischer Sicht weiß er, wie abhängig Deutschland und Europa von russischem Gas sind und was passieren würde, sollte er den Hahn zudrehen: Er schickt Deutschland und Europa mit ziemlicher Sicherheit in eine Rezession, der Dollar würde weiter in Richtung 0,90 zur Gemeinschaftswährung aufwerten, die europäischen Börsen „Stante Pedes“ abstürzen. Wenngleich er damit auch seine eigene Wirtschaft tiefer in die Rezession befördern würde. Aber es ist wie immer: Keiner hat bei Putin Gewissheit, aber die Märkte werden bis zum 22. Juli auf jedes Signal aus Moskau lauern. Das gilt auch für die Wall Street und den S&P 500.

Fazit

Wenn man sich die Entwicklung bei S&P 500 und Co am Ende der Woche betrachtet, so müsste man eigentlich zu dem Ergebnis gelangen: Eine Rezession wird kommen, sie wird aber milde ausfallen und die US-Notenbank Fed wird ihre Straffung der Geldpolitik nicht übertreiben. Weil die USA zwar eine besondere Stellung in der Weltwirtschaft einnimmt, aber dennoch keine Insel darstellt. Allein der Kurs der Weltleitwährung US-Dollar birgt das Potenzial bei einem ungezügelten Anstieg verschiedene andere Volkswirtschaften zu „schreddern“.

Der Kampf gegen die Inflation hat im ersten Halbjahr nicht nur zu den größten Kursabschlägen von Aktien und Anleihen geführt, sondern auch die Verflechtungen einer vernetzten Weltwirtschaft offenbart. Die gegenseitigen Abhängigkeiten sind riesig. Selbst Russland braucht Gasturbinen von Siemens, Ersatzteile für die Wartung in Kanada und den Betrieb der Flugzeugflotte von Boeing.

Insgesamt geht es natürlich nicht nur um die Frage, ob eine Rezession im Anzug ist und um deren Ausmaß, sondern vor allem: Gibt es angesichts der stark rückläufigen Rohstoffpreise, gesunkener Transportkosten und teilweise voller Lager den erhofften Rückgang der Inflation? Denn damit ist unmittelbar korreliert Ausmaß und Dauer der monetären Bremsung durch die Fed. Das dürfte der entscheidende Faktor für den jetzigen Bärenmarkt beim S&P 500 sein: das monetäre Umfeld.

Angesichts einer ziemlich verworrenen Gemengelage ist weiterhin Vorsicht angesagt, zumindest für die mittelfristigen Anleger. Gemäß der Weisheit des antiken Denkers Perikles: Es kommt nicht darauf an die Zukunft vorauszusagen, sondern darauf, auf die Zukunft vorbereitet zu sein.

Kommentare lesen und schreiben, hier klicken

Herr Müller … das liest sich alles nicht gut. Falls es zunächst auf eine Spaltung

Europas hinausläuft, ist mir dieser Podcast untergekommen:

https://www.ardaudiothek.de/episode/die-korrespondenten-in-london/wer-kommt-nach-johnson/ndr-info/10656733/

Einiges war mir so nicht bekannt: Oligarchenkohle für die Tories, Johnsons Parties,

die Ablenkung mit Waffenlieferungen für die Ukraine, das abgehobene Establishment etc.

Und, by the way, wer mir aus Brüssel oder Berlin was von einer Inflationrate von 8% vorsäuselt, der geht nicht einkaufen…auch bei Müsli mit Wasser reicht die Rate nicht ;-)

einkaufen

Zustimmung.

Inflationieren, mit Gemach.

Oder aus is.

70er waren. Volker Paulchen war.

Jetzt is halt alles a weng anersch

Kreditrahmen kann in x Zeit in neuen Dimension gehen.

Früher waren es Millionen

Dann Milliarden

Heute in Billionen

Morgen in Billiarden.

Der ycomputer schaffts

Der Kugelschreiber nicht.