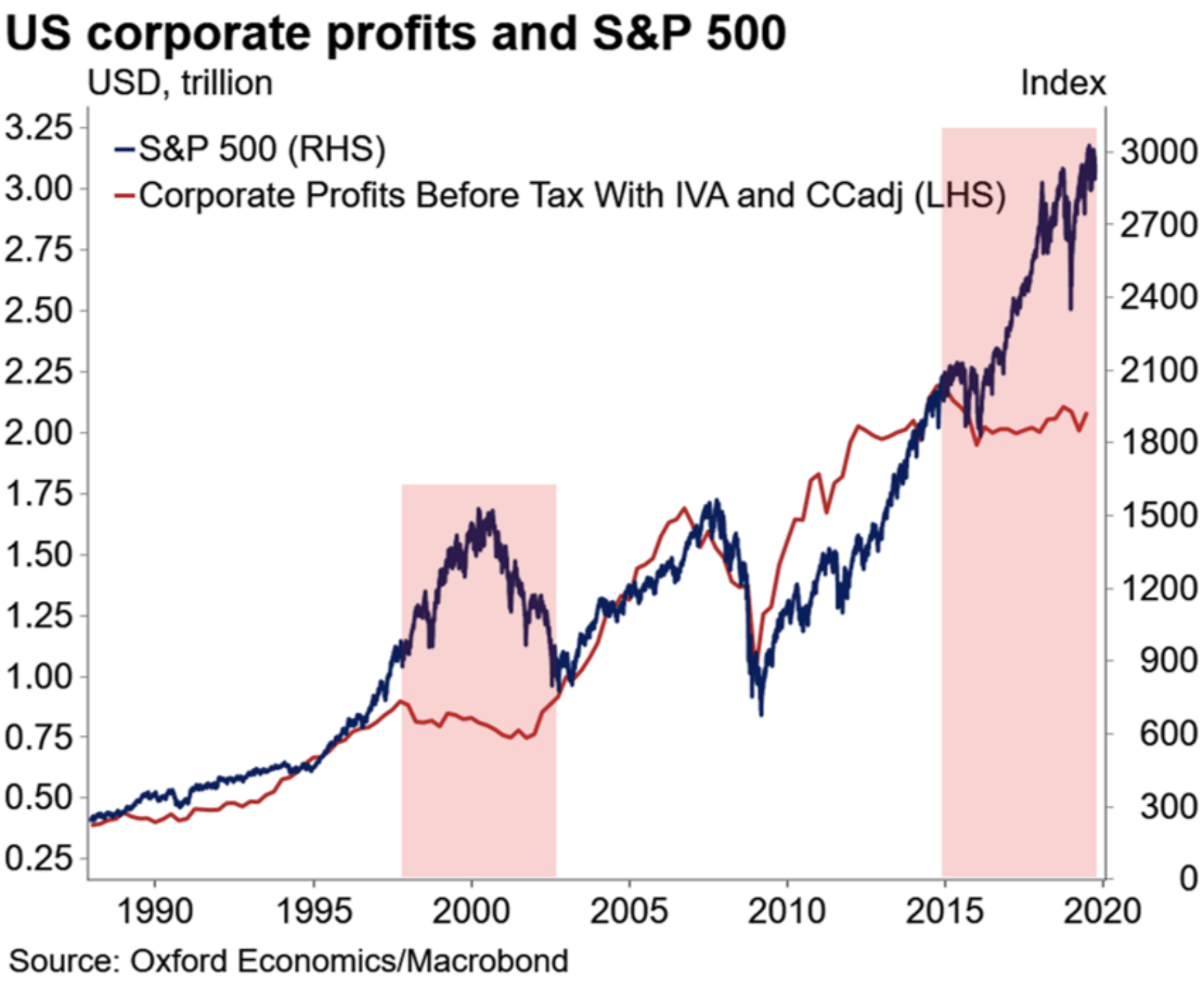

Die Schere zwischen den Unternehmensgewinnen und den Aktienkursen des S&P 500 geht immer weiter auseinander. Das weckt Erinnerungen an einen früheren Zyklus. Damals Schloss sich die Schere – durch eine Baisse.

S&P 500 – Sonderfaktoren aller Orten

Genauso wie in allen zurückliegenden Zyklen, bei denen die Bewertungen vom historischen Mittel stark abwichen, gibt es auch in diesem Zyklus Gründe, warum sich die Aktienpreise von den Gewinnentwicklungen der Konzerne abgekoppelt haben. Vor allem die Zinsentwicklung und die massive Reduzierung der ausstehenden Aktien durch Rückkaufprogramme wirken preistreibend. Doch umso reifer die Hausse wird, desto mehr steigt die Anfälligkeit der Märkte. Sonderfaktoren können sich auch abnutzen (Basiseffekt), teilweise wegfallen oder durch negative Einflüsse überkompensiert werden (z. B. eine Welthandelsrezession). Das würde den aktuell relativ hoch bewerteten US-Aktien zumindest temporär den fundamentalen Boden entziehen.

Bereinigt um die Wertveränderung von Lagerbeständen und den Kapitalverzehr sind die Vorsteuer-Gewinne der Unternehmen aus dem S&P 500 seit dem dritten Quartal 2014 im Trend rückläufig. Damals lagen die kumulierten Gewinne bei 2,19 Billionen US-Dollar. Zum Ende des zweiten Quartals dieses Jahres waren es lediglich 2,08 Billionen US-Dollar – ein Rückgang um fünf Prozent. Für das abgelaufene dritte Quartal wird mit einer Fortsetzung der US-Bilanzrezession mit Gewinneinbußen um weitere ca. drei Prozent gegenüber dem Vorquartal gerechnet.

Gleichzeitig ist der S&P 500 seit dem dritten Quartal 2014, also seit fast genau 5 Jahren, von 1.925 auf 2.931 um 1.006 Punkte nach oben geschossen – ein Plus von 52 Prozent.

Eine ähnliche Diskrepanz zwischen Aktienkursen und Unternehmensgewinnen gab es während der Boomphase der New Economy, als konventionelle Bewertungsmaßstäbe verlacht wurden und man stattdessen bizarren Kennzahlen wie der Cash-Burn-Rate huldigte (umso höher, umso besser). Diese Entwicklung konnte man am US-IPO Markt bis vor Kurzem erneut beobachten – bevor das WeWork-Debakel die Partystimmung in den USA wohl nachhaltig eintrübte.

Bewertung historisch hoch

Die Bewertung des S&P 500 gemäß dem inflationsbereinigten Shiller-KGV (Kurs-Gewinn-Verhältnis) beträgt aktuell 29 und liegt damit 74 Prozent über dem langfristigen Durchschnitts-KGV von 16,66. Nur zweimal seit 1870 gab es in einem Aktienzyklus höhere Werte: am Ende der Roaring Twenties (1929) und währender der Dot.com-Blase (2000).

Ähnlich wie in diesem Zyklus wurden Sonderfaktoren ins Feld geführt, um die überdurchschnittlich hohen Bewertungen zu rechtfertigen: neue Technologien, neue wirtschaftliche Paradigmen, Alternativlosigkeit der Aktie, Niedrigzinsen sowie fortwährendes Wachstum ohne Rezessionen (Fed-Put).

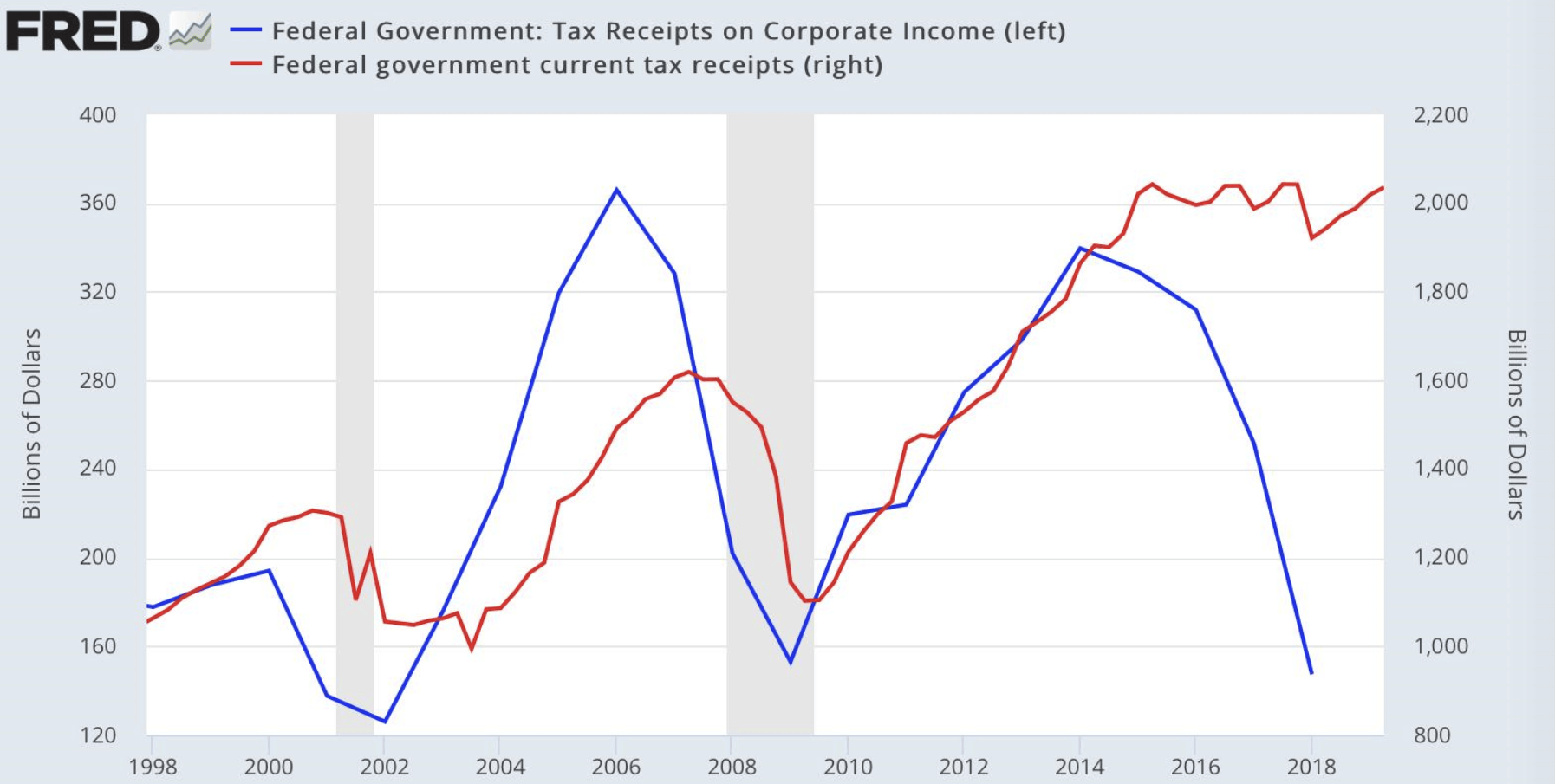

Dabei sind die Unternehmensgewinne seit 2014 rückläufig, obwohl die US-Konzerne in den Genuss einer vierzigprozentigen Senkung der Körperschaftssteuer von 35 auf 21 Prozent ab 2018 und massiv rückläufiger Kapitalkosten kamen. Allein der Rückgang der Kreditkosten trug seit 2009 mit ca. 70 Prozent zu den Konzernüberschüssen bei. Wie signifikant allein der positive Steuereffekt für die Unternehmen war, sieht man am Einbruch der Steuereinnahmen der US-Regierung:

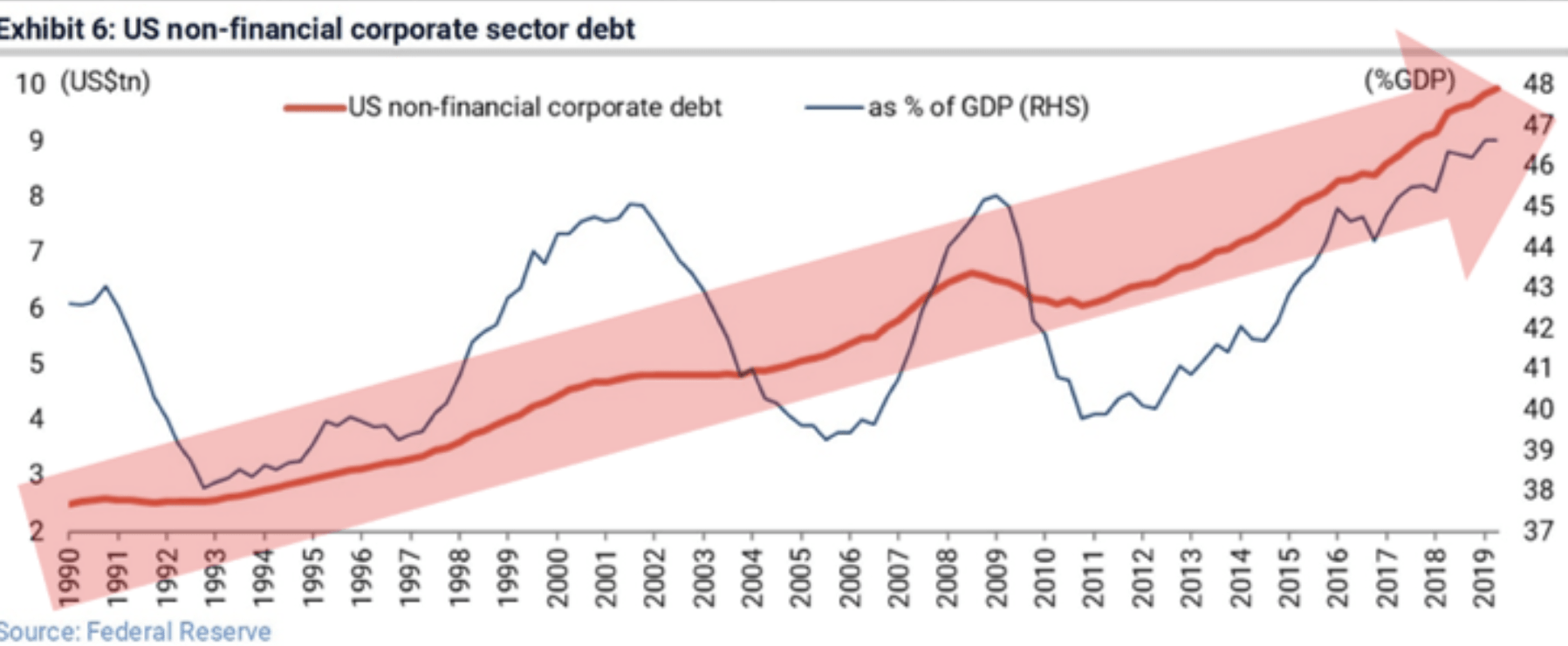

Besorgniserregend ist die Verschuldung der US-Unternehmen aus dem nicht finanziellen Sektor, die sowohl in absoluten Beträgen, als auch relativ zum Bruttoinlandsprodukt der USA in diesem Jahr neue Rekordstände erreicht hat:

Fazit und Ausblick

Das Risiko der aktuellen Bewertung des S&P 500 liegt im negativen Überraschungspotenzial. Alles Positive ist bereits mehrfach eingepreist, also sinkende Zinsen, die Steuerreform, eine wie auch immer gearteter Handelsdeal und eine konjunkturelle Erholung bis zum Jahresultimo, die ein Abgleiten der USA in die Rezession vermeidet. Treffen diese Hoffnungen nicht ein, ist ein Szenario wie in den Jahren 2000 bis 2003 denkbar. Dann werden die Unternehmensgewinne tendenziell weiter sinken und der Aktienmarkt seine Bewertungen stark nach unten anpassen. In diesem Szenario würde es dann sehr wahrscheinlich zu einer noch aggressiveren Geld- und Fiskalpolitik kommen, was einen finalen Crack-Up-Boom bei den Aktien in Gang setzen würde.

Kommentare lesen und schreiben, hier klicken