Pünktlich zum Beginn des Monats November und damit der besten Phase des Jahres ging es für S&P 500, Nasdaq und Dax 40 nach oben – nach drei Verlustmonaten in Folge. Was schon eine Seltenheit darstellt, die man zuletzt 2020 und 2011 erlebt hatte. Aber wie schon vor Wochen dargestellt: Es gab noch selten eine Periode, in der die Veränderung der Renditen am langen Ende so direkt korreliert war mit der Performance der großen US-Indizes. Vor allem in umgedrehter Form mit der Rendite der 10-Jährigen, der Benchmark für die meisten Konsumentenkredite. Diese hatte letzte Woche die 5-Prozentmarke überschritten und war am Freitag bis auf 4,51 Prozent gefallen. Deswegen gab es eine Rallye am Aktienmarkt, in der einige Widerstandszonen blitzartig überwunden werden konnten. Da die Marktteilnehmer extrem ängstlich positioniert waren, reichte eben nicht viel, um eine Eindeckungsrallye auszulösen. Ist das der Start in eine zumindest milde Jahresendrallye – oder zerschießt die politische Entwicklung im Nahen Osten die Hoffnung der Bullen? Zu Wochenschluss sorgte der US-Arbeitsmarktbericht für Rückenwind und einen weiteren Rückgang der Anleiherenditen. Die Volatilität der Kurse am Anleihemarkt stellt derzeit alles in den Schatten, selbst die des gewohnt schwankungsanfälligen Aktienmarktes.

Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Im Würgegriff der Kapitalmarktzinsen

Die letzte Woche hat gezeigt, was für S&P 500 und Nasdaq derzeit die wichtigste Rolle spielt. Ja, es gibt die sich sukzessive verschlechternden Ergebnisse der Unternehmen, aber noch mehr die Höhe der langen Kapitalmarktzinsen, mit ihrem langwierigen Einfluss auf Staatsfinanzen und die Kreditaufnahme von Unternehmen und den US-Konsumenten. Der milliardenschwere Investor Bill Ackman machte den Anfang, als er zu Beginn der letzten Woche bekanntgab, seine mehrmonatige Spekulation auf die 30-jährigen US Staatsanleihen eingedeckt zu haben. Weil er ernsthafte Schwierigkeiten für die Wirtschaft der USA aufgrund des Zinsniveaus heranrücken sieht. Ins gleiche Horn blies Milliardär Stan Druckenmiller, der seine Shorts auf die zweijährige US-Staatsanleihe veröffentlichte, eben mit ähnlicher Argumentation.

Hier die aktuelle Entwicklung der 10-Jährigen Anleihe anhand der Kursentwicklung, die sich spiegelbildlich zu ihrer Rendite verhält.

Sowohl die Ergebnisse der Unternehmen, als auch die veröffentlichten Konjunkturdaten bestätigen die Skepsis der Investoren im Hinblick auf die US-Konjunktur 2024. Die Firmen im S&P 500 enttäuschen in Summa mit ihren Gewinnen, zumal diese im Hinblick auf die Umsätze auch teilweise noch sehr geschönt waren. Die „beat rate“, also das Übertreffen der vorher abgesenkten Prognosen, ist niedriger als im langjährigen Durchschnitt.

Konjunkturseitig verstärken sich die Warnsignale, wie der Einkaufsmanager für das Verarbeitende Gewerbe in den USA, der zuletzt mit 46,7 Punkten deutlich in den Schrumpfungsbereich gesunken ist, oder auch der Dow Jones Transportation Index, als Frühindikator für die US Wirtschaft, der im Monat Oktober um 9,5 Prozent abgegeben hat, weit mehr als die Aktienindizes.

Am Freitag zeigte selbst der lange so starke Einkaufsmanagerindex für den Dienstleistungssektor einen deutlichen Rücksetzer für den Monat Oktober, von 53,6 auf 51,8 Punkte. Dabei ist er es, der mit seinem Gewicht von 80 Prozent für das Bruttoinlandsprodukt maßgeblichen Einfluss besitzt und den sich schon seit sechs Monaten in der Rezession befindlichen Industriebereich neutralisiert. Die Dienstleistungen boomten eben nach langen Monaten der Entbehrung infolge Corona. Man wollte sich endlich wieder etwas gönnen, egal wie hoch die Preise waren. Jetzt ist aber auch das Polster aus der Zeit der Helikopterschecks verbraucht, ob da die Preise auf diesem hohen Level verharren können?

Was aber war dann verantwortlich für die Kursstärke zu Monatsbeginn?

Der Zufluss frischen Kapitals über die millionenfach ausgeführten Aktiensparpläne, das Wiederaufleben von Aktienkäufen von täglich mehreren Milliarden Dollar und natürlich der Rückgang der Kapitalmarktzinsen. Alles verbunden mit ziemlich viel Marktmechanik, denn bei einem so ausgeprägten Pessimismus genügt nur ein Hoffnungsschimmer, der dann die Kurse antreibt.

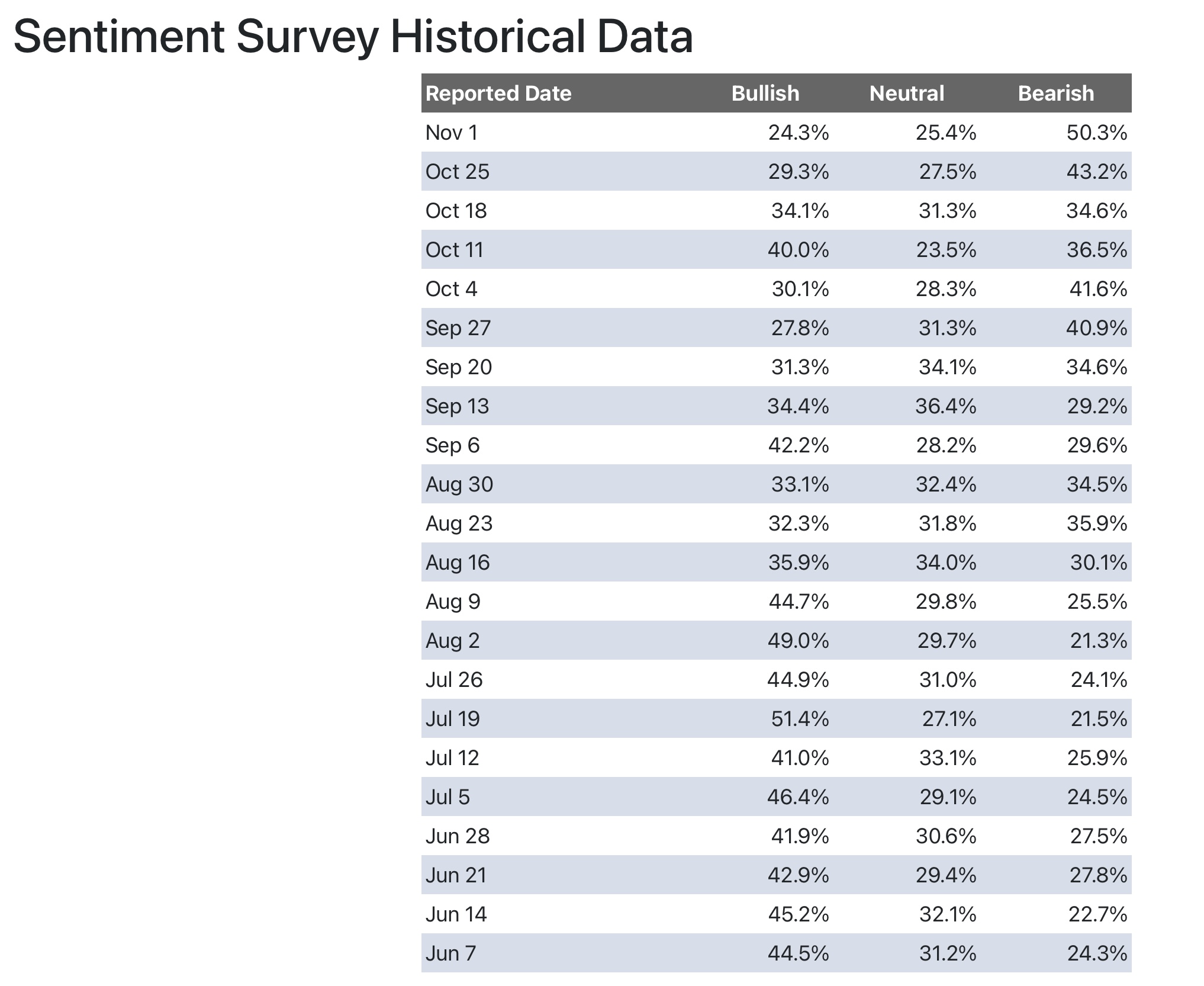

Hier die letzte wöchentliche Erhebung des US-Sentiments mit einem Bären-Anteil von über 50 Prozent:

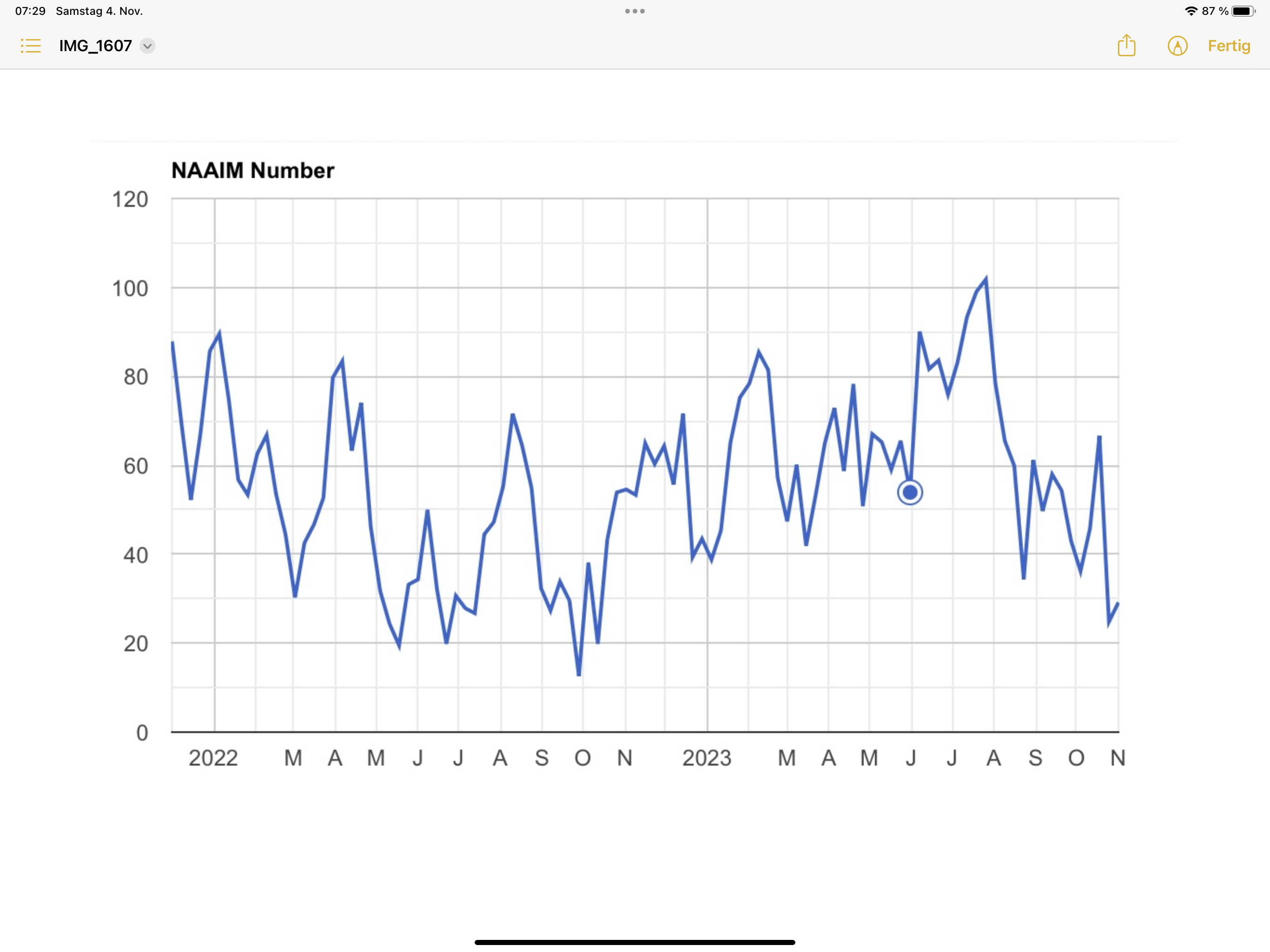

Die drei Monate andauernden Kursverluste bei S&P 500 und Nasdaq ließen auch das Großkapital vorsichtig werden, man senkte die Aktienpositionierung auf 29,17 Prozent, einem Niveau, welches nicht weit entfernt ist vom Tief im Oktober 2022:

Sollten die Manager diese Quote aufgrund der Marktlage anheben, wäre es nicht mit ein paar Prozent Kursanstieg bei den Indizes getan. Denn auch der auf sieben Sub-Indizes bestehende Fear&Greed Index bewegt sich seit Wochen im Bereich Angst/extremer Angst. Was auch nichts anderes bedeutet, dass man sich am Optionsmarkt gegen fallende Kurse abgesichert hat.

Wenn diese aber nicht kommen, bedeutet dies Druck nach oben – die berühmte Short Squeeze – und dieser läuft unabhängig davon, ob die Konjunkturdaten nun besonders gut oder schlecht aussehen. Ich habe in einem Artikel vom 10. Juli „Aktienmärkte und Wirtschaft: Warum sie oft auseinanderdriften“ anhand von langfristigen Daten dargestellt, dass es nur einen 25-prozentigen Zusammenhang gibt, zwischen der aktuellen Wirtschaftslage und der Börsenentwicklung. Das extreme Beispiel war das Corona-Jahr 2020, in dem es mit dem „Real GDP“ um 2,3 Prozent nach unten gegangen, die Börse aber dennoch um 18 Prozent gestiegen war. Langfristig besteht natürlich ein kausaler Zusammenhang.

Am Freitag kam mit dem US-Arbeitsmarktbericht einer der wichtigsten Konjunkturindikatoren überhaupt. Erst recht in der jetzigen Situation, in der die Fed ihre Geldpolitik vom weiteren Verlauf der angespannten Lage am Aktienmarkt abhängig gemacht hat.

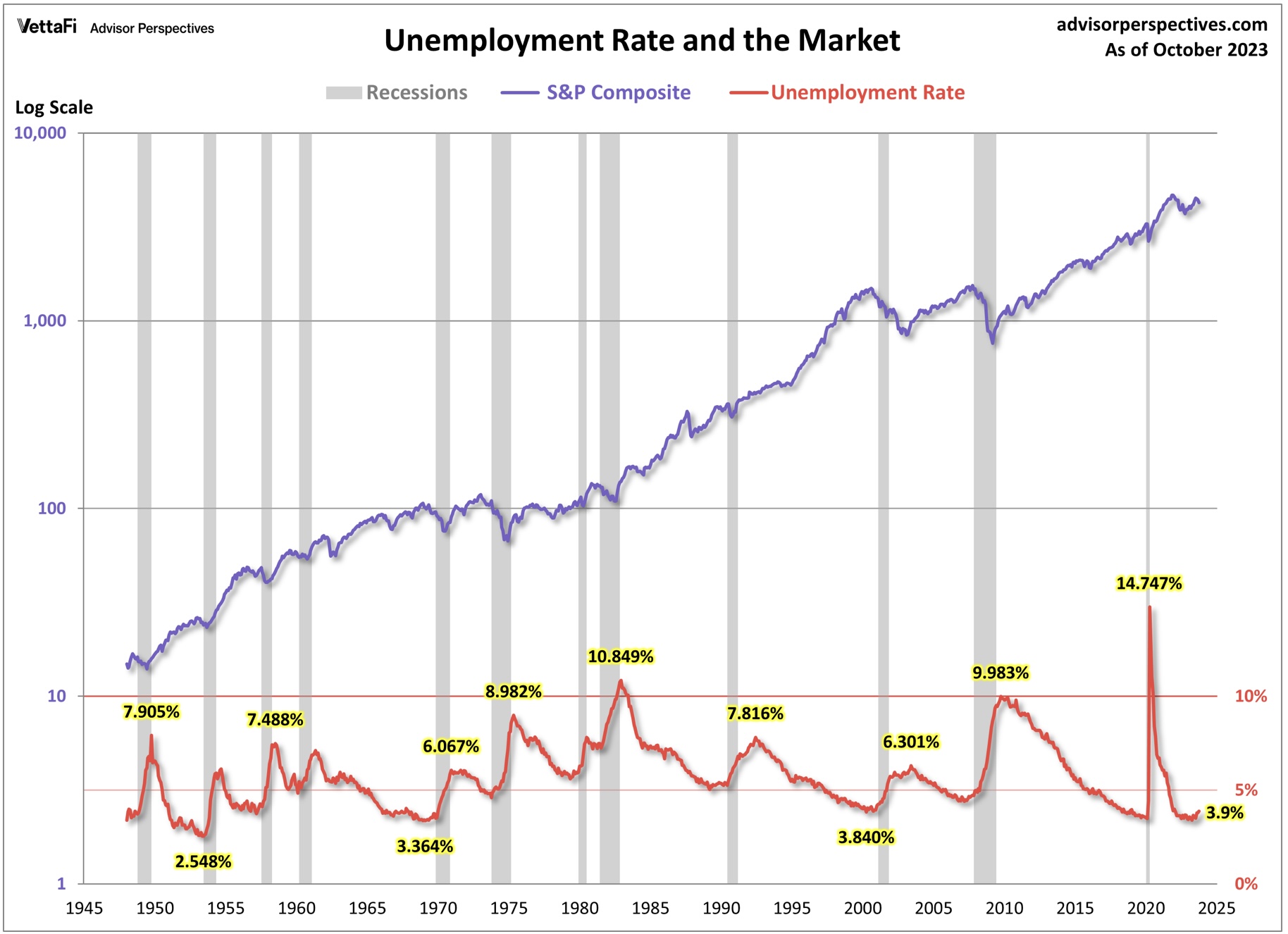

Diese fielen mit 150.000 Stellen schwächer aus, als die erwarteten 180.000, zusätzlich wurde das Vormonat nach unten revidiert. Kein Druck von den Stundenlöhnen, die in etwa so hereinkamen wie erwartet (plus 4,1 Prozent). Die Arbeitslosenquote stieg leicht auf 3,9 Prozent, keine große Veränderung zum Vormonat, aber in der Gesamtbetrachtung wird langsam eine Abschwächung des Arbeitsmarktes erkennbar.

Interessant ein historischer Vergleich bei der Betrachtung des Verlaufs der Arbeitslosenquote bis zum Auftreten einer Rezession. Wenn diese Rate um mindestens ein halbes Prozent von ihrem Zyklustief gestiegen war, kam es zu einer deutlichen Wirtschaftsabschwächung, beziehungsweise zu einer Rezession. Das Tief in diesem Zyklus mit 3,4 Prozent stammt aus dem April 2023, aktuell liegen wir bei 3,9 Prozent. Auch wenn im laufenden Konjunkturzyklus alles mit einem Timelag versehen ist. Es wäre angerichtet für eine spürbare Abkühlung der Wirtschaft in 2024, wie diese Grafik über die 12 Nachkriegsabschwünge schön visualisiert:

S&P 500: Klettern die Kurse jetzt an der Wand der Angst?

Das ist wohl eine sehr wichtige Frage für die Investoren im über 35 Billionen Dollar schweren S&P 500. Die Anzeichen für eine Abschwächung der US-Konjunktur mehren sich, es gibt mit dem Krieg im Nahen Osten ein massives geopolitisches Risiko, aber gleichzeitig gehen die Anleiherenditen in allen Laufzeiten zurück – die sogenannten Financial Conditions entspannen sich. Der Druck durch den natürlichen Feind der Aktienanlage, den Kapitalmarktzinsen, hat abgenommen. Nur ein Strohfeuer, oder der Beginn einer längeren Entwicklung? Hierzu gleich mehr.

Die „Net Short Position“ auf den S&P 500 Future hat jetzt tatsächlich, nach der Rekorddauer von 70 Wochen in Folge gedreht, man ist jetzt leicht long positioniert.

Hinzu kommt: Es sind jetzt nur noch gut 35 Börsentage bis zum Jahresultimo. Es wurde an dieser Stelle schon mehrmals erwähnt, wie stark „Big Money“ hinter der Benchmark, dem S&P 500 zurückliegt.

Wie stark schlägt hier die Psychologie noch zu? Die Angst der Fondsmanager vor dem großen Abrechnungstag wird stärker und der Vergleich mit der dominanten Benchmark rückt näher. Im Jahresverlauf lässt sich so etwas leichter aussitzen als vor dem Stichtag.

Das schon beschriebene „Karriererisiko“ für die aktive Anlageklasse, wenn man zu weit hinter der fast 10 Billionen Dollar schweren Sparte an passiven Vehikeln, den „Exchange Traded Funds“ zurückliegt und dies im Jahresbericht dokumentiert wird.

Aber natürlich kann es noch zu externen Ereignissen kommen, zu ungünstigen wirtschaftlichen Daten, die die bisherige Skepsis bestätigen und die Kurse wieder einbrechen lassen.

Unabhängig von einer eigenen Positionierung muss aber ganz einfach ins Kalkül gezogen werden: Die jetzige Börsenphase ist statistisch schon sehr positiv und einen vierten Monat in Folge mit fallenden Kursen gab es zuletzt 1946. Was aber geschieht dann mit all denen, die noch an der Seitenlinie stehen, sich short aufgestellt haben, mit Big Money? Ein wenig muss man schon an den Oktober 2022 denken.

Zumindest aus kurzfristiger Sicht, das Jahr 2024 könnte zu großen Überraschungen führen – auch für die Fed, die eine Rezession nicht als Base Case verinnerlicht.

Kurzfristig aber zeigt dieser Kursverlauf des Futures auf den S&P 500 einen ziemlichen Rebound:

Die Freitagsschlusskurse:

Nach zwei Wochen mit Abgaben von jeweils zweieinhalb Prozent beim S&P 500 gab es in der abgelaufenen Woche die große Erleichterungsrallye – plus 5,85 Prozent. Die schon verloren geglaubte 200-Tage-Linie (ca. 4250 Punkte) wurde in Windeseile zurückerobert.

Dow Jones: plus 0,66 Prozent, 34.061 Punkte, Vorwoche 32.417 Punkte

S&P 500: plus 0,94 Prozent, 4358 Punkte, Vorwoche 4117 Punkte

Nasdaq Composite: plus 1,38 Prozent, 13.478 Punkte, Vorwoche 12.643 Punkte

Russell 2000: plus 2,71 Prozent, 1760 Punkte, Vorwoche 1636 Punkte

Dax 40: plus 0,3 Prozent, 15.189 Punkte, Vorwoche 14.687 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 14,91 Punkte, minus 4,79 Prozent, Vorwoche 21,21 Punkte

10-jährige US-Staatsanleihe: 4,572, Vorwoche 4,841 Prozent

2-jährige US-Staatsanleihe: 4,837 Prozent, Vorwoche 5,008 Prozent

Der Unterschied zu den Vorwochen: Kein Abverkauf vor dem Wochenende, die Angst vor unkalkulierbaren Ereignissen ist anscheinend etwas verflogen.

Die Sitzung der US-Notenbank, ein Nothing-Burger

Mit Spannung erwartet, klangen die Äußerungen im Statement des Fed-Chefs aber schon irgendwie wie eine Kopie der letzten Rede. Was hätte Jerome Powell auch anderes sagen können?

Wohl nicht, dass es mit den Zinsmaßnahmen vorbei sei, dass man in absehbarer Zeit mit Zinssenkungen rechnen könne.

Powell versuchte diesen Eindruck zu vermeiden, um nicht die „Financial Conditions“ zu stark zu lockern, was in der Folge doch weitere Zinsmaßnahmen bedingen würde. Auf der anderen Seite las man es schon in vielen Wirtschaftsmedien, wie stark die gestiegenen Anleiherenditen die Arbeit der Fed abgenommen hätten.

Das Problem: Die Zinsen dürfen nicht zu stark sinken, die Aktienmärkte nicht zu stark steigen, eben wegen der Finanzierungsbedingungen und man müsste doch noch an der Zinsschraube drehen. Wahrlich, ein richtiger, verbaler Eiertanz, den der Fed-Chef vor der internationale Presse vollzog.

Rezession sei kein Thema für die Fed. Powell hat das Fenster für Zinsmaßnahmen nicht geschlossen, aber ein bisschen weiter zugemacht, so wohl das Fazit seines Statements.

Dass die Kurse an diesem Tag so stark gestiegen sind, lag an dem Rückgang der langen Renditen, der schon vor der Fed-Sitzung begonnen hatte.

Warum die Fed die Rendite der Langläufer deckeln könnte

Langsam dämmert es vielen Marktbeobachtern, in welche Lage sich der US-Staat mit seiner Fiskalpolitik gebracht hat und vor allem durch seinen „Policy Error“ in der Niedrigstzinsphase 2020/21 sich nicht langfristig verschuldet zu haben. Während man die US-Schulden durch die vielen Rettungspakete in kürzester Zeit um 25 Prozent in die Höhe trieb.

Jetzt kommt die Rechnung für den mit aktuell schon mit 33,7 Billionen Dollar verschuldeten US-Staat:

– 10 Billionen Dollar an Anleihen laufen in den nächsten 12 Monaten aus und müssen verlängert werden.

– In den nächsten drei Jahren werden es insgesamt die Hälfte aller Staatsschulden sein.

– Hinzu kommen noch allein etwa 1,5 Billionen an Neuemissionen, nur in den nächsten beiden Quartalen.

– Vor dem Anleihe-Kursrutsch gab es keine Laufzeit mit Renditen unter fünf Prozent. Bei der durchschnittlichen Verzinsung der auslaufenden Anleihen mit 1,8 Prozent, ergeben sich unglaubliche Mehrkosten, auch bei jeder Neuemission.

Würde man die Umschuldung mit Langläufern tätigen, müsste man sehr hohe Kupons ausgeben, für die der Haushalt über viele Jahre hinweg belastet würde. Die erste Maßnahme sah man bereits am Donnerstag, als das US Finanzministerium bekanntgab, die Neuemissionen nächste Woche mit 2- bis 5-Jährigen und nicht mit 7- bis 30-jährigen Anleihen zu tätigen. Man kann darauf wetten, dass Fed-Chef Powell, der im ständigen Austausch mit US-Finanzministerin Yellen steht, eine Kurspflege am langen Ende vollziehen wird, um die Renditen nicht noch weiter nach oben zu treiben.

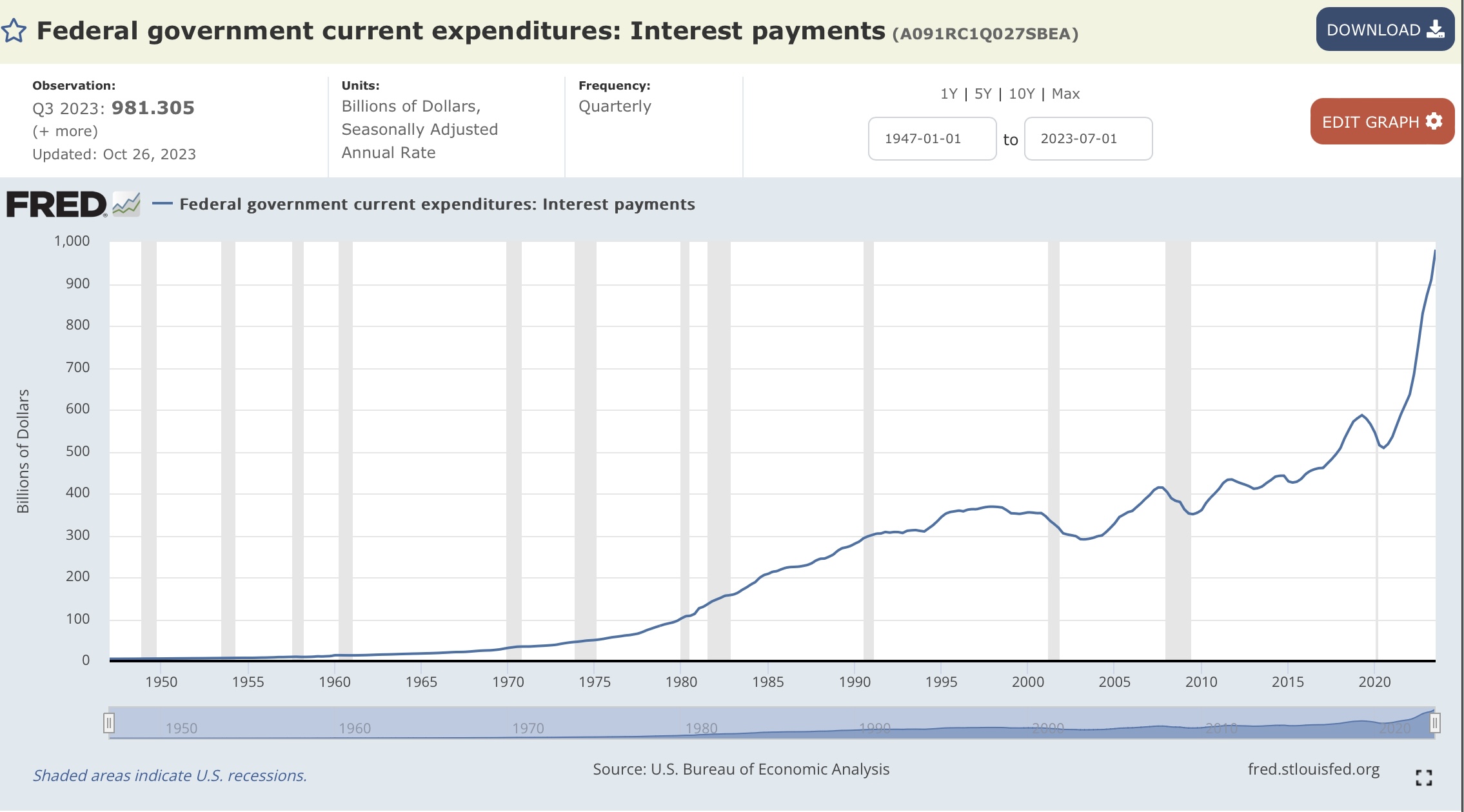

Hier die offizielle Darstellung der FRED (Notenbankfiliale St. Louis) über die Zinszahlungen des US-Staates. Stand 26. Oktober – 981.305 Millionen Dollar:

Damit dürften wir in diesen Tagen die 1000 Milliarden-Grenze überschreiten und die Kurve geht steil nach oben. Die Steuereinnahmen der USA liegen aber unter 8 Billionen Dollar. Bleiben die Kapitalmarktzinsen auf dem Niveau von 5 Prozent, werden die USA ein gewaltiges Haushaltsproblem bekommen. „Higher for longer“ bei den Zinsen ist eine Drohung, aber nicht umsetzbar.

Das Haushaltsdefizit im abgelaufenen Fiskaljahr betrug 1,7 Billionen Dollar, oder 7 Prozent. Im neuen Jahr soll es aufgrund der vielen staatlichen Programme nicht weniger sein. Damit ist ein Szenario, wie es Bond-Guru Jeff Gundlach formuliert hat, gar nicht so abwegig: Dieses Zinsniveau bei dieser Verschuldungsrate könnte die Ursache für die nächste Finanzkrise in den USA werden.

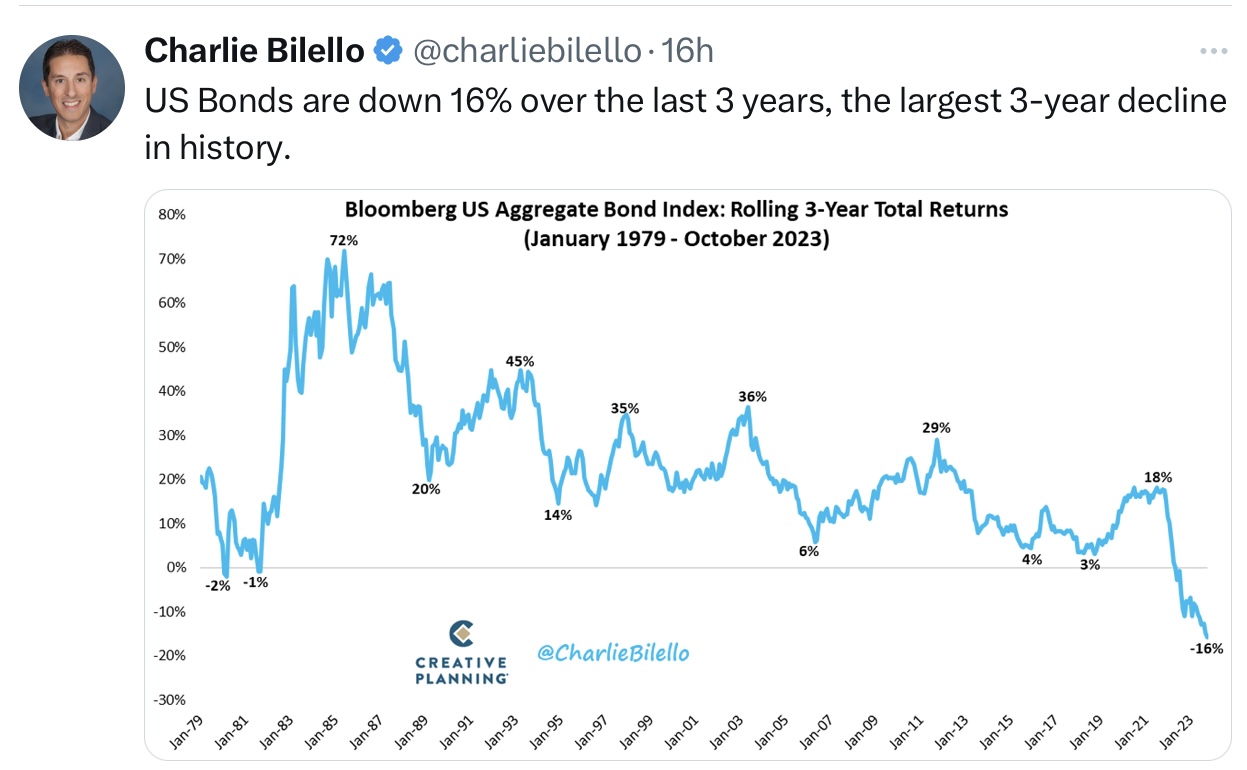

Die USA stehen im Wahljahr 2024 vor großen Problemen, wie schon am 4. Oktober dargestellt -„Eine tickende Zeitbombe tickt lauter“. Drei Jahre mit fallenden Kursen am Bondmarkt hat es schon Jahrzehnte nicht mehrgegeben und noch nie in diesem Ausmaß.

Wie es in der Übersicht im Chart von Charlie Bilello erkennbar ist.

Es kann eigentlich kein viertes Jahr mit weiteren Kursverlusten geben. Es würde die USA haushalterisch zerreißen.

Jeff Gundlach sprach vom Beginn einer Rallye am Bondmarkt und es sei egal, welche Laufzeit man kaufen würde. Es würde auch Zeit nach einer so langen Dürrezeit am Anleihemarkt.

Fazit

Kurze, technisch bedingte Gegenbewegung oder gar der Auftakt einer zumindest moderaten Jahresendrallye? Dies ist wohl die interessanteste Frage zu Beginn des Monats November. Die Bewegung in den ersten drei Handelstagen war heftig und nur mit dem großen Pessimismus nach den drei Monaten mit Kursabgaben zu erklären, der starken Shortpositionierung sowie der geringen Aktienquote von Big Money. Die durch die Rallye am Bondmarkt ausgelöste Short Squeeze zwang viele Marktteilnehmer als Käufer wieder zurück in den Markt.

Mike Wilson (Morgan Stanley) und Michael Hartnett (Bank of America) haben zuletzt gegen eine Jahresendrallye argument, jener Wilson, der schon zu Jahresbeginn von einem Rückgang des S&P 500 auf mindestens 3200 Punkten im ersten Quartal geworben hatte. Was aber sagt man seinen Kunden, wenn es nicht mehr abwärts geht bis zum Jahresende? Kurzfristig und vor allem vor dem Jahresende zählt sehr viel Psychologie (Fear Of Missing Out und Window Dressing), ein Aussitzen von Kursverlusten ist im Jahresverlauf viel leichter möglich als vor der Abrechnung zu Jahresende. Deshalb auch die gewohnt gute Performance der Indizes in den letzten beiden Monaten des Jahres.

Natürlich ist dies kein Muss, schließlich gibt es wie derzeit große Risiken, die nicht so einfach ausgeblendet werden können (Israel-Konflikt).

Etwa sechs bis sieben Prozent Kursanstieg (S&P 500, Nasdaq) in nur einer Woche sind schon ein Pfund und könnte ein Umdenken der Investoren vor dem Jahresende zur Folge haben. Die beste Woche für Aktien seit einem Jahr, die wiederum sehr Viele überrascht hat. Der Weltleitindex liegt damit schon wieder knapp 14 Prozent im Plus, seit Jahresanfang. Wie wird es weitergehen am Markt, ungeachtet möglicher technischer Korrekturen?

Der wohl wichtigste Faktor ist die weitere Entwicklung der langen Anleihezinsen, diese dürfen, wie oben dargestellt, nicht weiter in diesem Tempo fallen, aber auch nicht wieder über die 5-Prozentmarke steigen. Dann würde die gegenwärtige Rally wieder rasch in sich zusammenfallen.

Natürlich zählt auch die Entwicklung der Konjunkturindikatoren, wie Inflation, Arbeitsmarkt, Wachstumsdaten, aber auch der Verlauf im Israel-Konflikt mit dessen Eskalationspotenzial und dem Einfluss auf die Ölpreisentwicklung.

Aber: Übergeordnet geht es aus meiner Sicht eben darum, wie stark die Notwendigkeit für Big Money besteht, sich in den letzten Wochen des Jahres umzupositionieren, am Ende eines ungewöhnlichen Börsenjahr, welches bereits am 29. Dezember zu Ende geht. Gefühlt ein unglaublich turbulentes mit Bankenkrise und Nahost-Konflikt, aber mit nur einem ganz kurzen Abtauchen des S&P 500 in den Korrekturmodus von minus zehn Prozent. Es reichte bisher nicht einmal zu einer Median-Abgabe von 13 Prozent, wer hätte dies zu Neujahr erwartet?

Die Wirtschaftsentwicklung könnte tatsächlich kurzfristig etwas in den Hintergrund treten, wenn das Motto für die letzten Börsenwochen lautet: It’s Psychology, Stupid.

Kommentare lesen und schreiben, hier klicken

Die Kurse klettern nicht an der Wand der Angst sondern wegen der stark gefallenen Zinsen, kurzfristig und langfristig.

Betrachten wir hierzu das Beispiel der deutschen Umlaufrendite. Die deutsche Umlaufrendite kommt von über 11 Prozent in 81 und fällt seitdem in der Tendenz ständig ab.

Gleichzeitig steigen die Kurse, beim DAX von um die 500 Punkte in 81 ( zurück berechnet ) auf über 16 000 in jüngster Zeit.

Denn beide Seiten ,Anleihen wie Aktien, verhalten sich untereinander wie kommunizierende Röhren im physikalischen Experiment.

Dazu kommt noch ein besonderes Phänomen der Neuzeit, die negative Realverzinsung. Als Realverzinsung bezeichnen wir in der Volkswirtschaft die Zinsen nach Abzug der Inflation.

Aber je höher die Realverzinsung in den positiven Bereich dreht, destso höher ist die Wahrscheinlichkeit von Crashs bei Überbewertungen, so wie in 2000,Inflation 1,4 Prozent, Umlaufrendite 4,75 Prozent.

Seit dem April 2011 ist aber die deutsche Umlaufrendite negativ. Damals lag sie bei exakt 3,26 Prozent bei einer Inflation von knapp 2 Prozent.

Seitdem ständig negativ. Selbst heute,trotz der Zinserhöhungen der EZB.

In den USA im Prinzip das Gleiche. Erst seit Ende Juli diesen Jahres ist sie wieder in den positiven Bereich der Realverzinsung gedreht, aber mit der dovishen Powell Rede, zeigt die Tendenz wieder nach unten.

Das alles treibt die Kurse, denn die Staaten haben langfristig kein Interesse an einer positiven Realverzinsung. Aus Gründen der Überschuldung handeln die Notenbanken so wie sie handeln. Die Leitzinsen sind das Eine, die Wirklichkeit das Andere.

In Wirklichkeit drücken die Notenbanken die Realzinsen weiter nach unten, indem sie nicht bereit sind ihre Bilanz stärker zu reduzieren.

Schauen wir uns deshalb die Notenbanken- Bilanzen vor, während und nach der Finanzkrise an. Sie lag im Wesentlichen bei einem Zehntel von heute.

Die Notenbanken hätten also genug Futter, bei zurückgehenden Renditen durch aktive Verkäufe ihrer Bestände gegenzusteuern, aber das will man nicht, man will keinen Crash sondern nur gesunde Korrekturen.

Deshalb wird zum Beispiel das EZB Corona Kursprogramm immer wieder verlängert.

In den USA ist nun abzusehen, das die Realverzinsung wieder in den negativen Bereich dreht. Das ist abzusehen, denn zur offiziellen Inflation müssen gedanklich noch ein bis zwei Prozent hinzu addiert werden, seitdem die FED die Berechnung der Inflationsrate um die Jahrtausendwende geändert hat.

Alle anderen Währungsräume verharren sowieso in der negativen Realverzinsung, ob Britisches Pfund, Schweizer Franken, Dänische Krone,Schwedische Krone,Japanischer Yen, Euro…

Das alles war 2000 und 2007 nicht so. Da lag das blanke Gegenteil vor. Damit es zum Crash kommt, müssen zwei Dinge müssen zusammenkommen, erstens eine totale Überbewertung, liegt seit Jahren vor und zweitens eine positive Realverzinsung, liegt seit Jahren, siehe Deutschland eben nicht mehr vor.

Deshalb können die Kurse sich immer wieder erholen.

Nun was heißt das konkret für uns Anleger? Solange die Dinge bleiben wie sie sind, bleiben Aktien und Immobilien eine solide Geldanlage.

Es ist nicht damit zu rechnen, das dies in absehbarer Zeit anders wird. Die Halter von Anleihen werden tendenziell enteignet, während die Halter von sogenannten Sachwerten profitieren.

Einen Crash und damit günstige Kurse kann es langfristig nur mit einer positiven Realverzinsung geben, aber dazu ist die Geldpolitik nicht bereit.

Lieber hält man die Blase am Laufen.

Der „Wirtschaftsexperte“ kann es nicht lassen. „Nun was heißt das konkret für uns Anleger? Solange die Dinge bleiben wie sie sind, bleiben Aktien und Immobilien eine solide Geldanlage.“ Wenn das keine 180 Grad-Wende ist. Wochenlang in 100 Kommentaren erklärt uns Dr. Wendehals wie hoch die Zinsen noch steigen werden, die Fedbilanz noch sinken, dass Powell auf den Spuren von Paul Volcker sei, dass die Bullen noch bluten müssen. Jetzt kopiert er sich das Neueste zusammen (wiederholt sein Thema 2000 und 2007) und behauptet das Gegenteil, dass die Notenbank den Aktienmarkt stützt u.s.w.

Wer einigermaßen ein wenig Erinnerungsvermögen besitzt, erkennt, was du da für „Fähnchen-im-Wind-Spiel“ betreibst. Wenn jetzt dann die Realrenditen positiv werden, kommt der nächste Schwenk des Experten.

Diesmal liegen sie falsch Herr Doktor. Die Langfristzinsen sind in den USA wegen Wirtschaftsabschwächung gefallen und die kurzen sind nur leicht gefallen.Wenn die sehr schnell gestiegenen Zinsen mit Nachlauf endlich wirksam werden und die Rezession die wahre Fratze zeigt, werden die Bonds ganz schnell die Aktien outperformen.

4,5% US- Bondrendite und Kursgewinnchancen werden die luftigen Aktien auf den Boden der Realität fallen lassen.

Eindeutiges Rezession- Szenario, die FED emitiert weniger lange Anleihen auf hohem Niveau und verschuldet sich mehr kurzfristig.Genau das Gegenteil was der Anleger macht, er legt sein Geld langfristig mit hohen Zinsen an und profitiert beim Zinsrückgang noch von Kursgewinnen.Hat man bemerkt wie die US-Bonds in 3 Tagen von 108 Pt. auf 114 Pt. gestiegen sind ?

Lieber Herr Dr.Realzins, U-S Bonds werden in den nächsten Monaten besser performen als Aktien, auch ohne positiven Realzins, denn weitere 10% Kursgewinne plus Rendite von 4,5% sind gut möglich.

@Dr. Sebastian Schaarschmidt. Hallo. Habe ich in meinem Artikel nicht ausführlich die Korrelation zwischen steigenden Anleihekursen/fallenden Renditen und steigenden Aktienmärkten beschrieben? Die Psychologie bezieht sich auf die 96. Perzentile des Pessimismus der Anleger, die beim geringsten Anlass zu einer großen Reaktion führen muss. Das war die Beschreibung der letzten Woche, mir ging es nicht um langfristige Vergleiche mit den letzten großen Krisen, sondern um die Jetztzeit, eine Lage, die sich aufgrund der Rezessionssignale natürlich ändern kann. Der Tenor war die kurze Restzeit bis zum Ende des Börsenjahres – Shortpositionierung, Sentiment, Aktienquoten, Window Dressing, FOMO.

Grüße