Allen Unkenrufen und negativen Wirtschaftsmeldungen über Lieferengpässe und Inflation an vielen Fronten zum Trotze, gestaltete sich der Monat Oktober als außergewöhnlich erfolgreiche Periode für den S&P 500 und die Aktienmärkte insgesamt. Der marktbreite S&P 500 stieg um 6,9 Prozent und damit so stark wie seit Oktober 2015 nicht mehr, der beste Monat seit November 2020. Es war quasi so etwas wie eine vorgezogene Jahresendrallye, die den Weltleitindex nun schon auf 22,6 Prozent plus seit Jahresanfang gehievt hat – von 3756 auf 4605 Punkte.

Ist damit schon die Luft raus oder gibt es vielleicht noch einen „Schnaps“ drauf? Eine Korrektur bei der Spätherbsthausse wären allenfalls vonnöten, zu stark sprangen Optimismus und Disposition der Anleger in die Höhe, zu leichtsinnig verhalten sich viele Spekulanten, vor allem am Optionsmarkt.

S&P 500 und die Aktienmärkte: Die Bilanz

Der Wochenschluss an den US-Börsen liest sich zwar recht unspektakulär: Ein Plus beim Dow Jones von 0,25 Prozent, plus 0,19 Prozent beim S&P 500 sowie ein Anstieg beim Nasdaq von 0.33 Prozent.

Aber dies bedeutet ein Allzeithoch bei allen drei Hauptindizes. Dabei hätte man am Monatsultimo einen richtigen Einbruch erwarten können, schließlich waren die Dickschiffe Apple und Amazon mit ihren enttäuschenden Quartalszahlen mit 4 bis 5 Prozent Minus in den Tag gestartet. Welcher Anlagezwang muss sich hinter einer solchen Entwicklung verbergen?

Das Ergebnis des Monats Oktober hingegen ist fast ein wenig als spektakulär zu bezeichnen. Nach einem holprigen Start schloss der S&P 500 mit einem Monatsplus von 6,91 Prozent, nach minus 4,76 Prozent im September.

Es war der beste Monat seit einem Jahr – und was hatte damals begonnen? Die große Reopening-Story – schon merkwürdig.

Auch unser von der Schwäche Chinas gebeutelter Dax beendete den Monat mit einem Plus von 2,85 Prozent, nach einem Septemberminus von 3,63 Prozent.

So sieht der Chart beim S&P 500 der letzten Monate aus. Ab Mitte Oktober der große Turnaround. Und vier nicht geschlossene Gaps.

Vor einer Wochen hatte ich noch in einem Artikel getitelt: „Aktienmärkte auf dem Weg zu neuen Rekorden?“

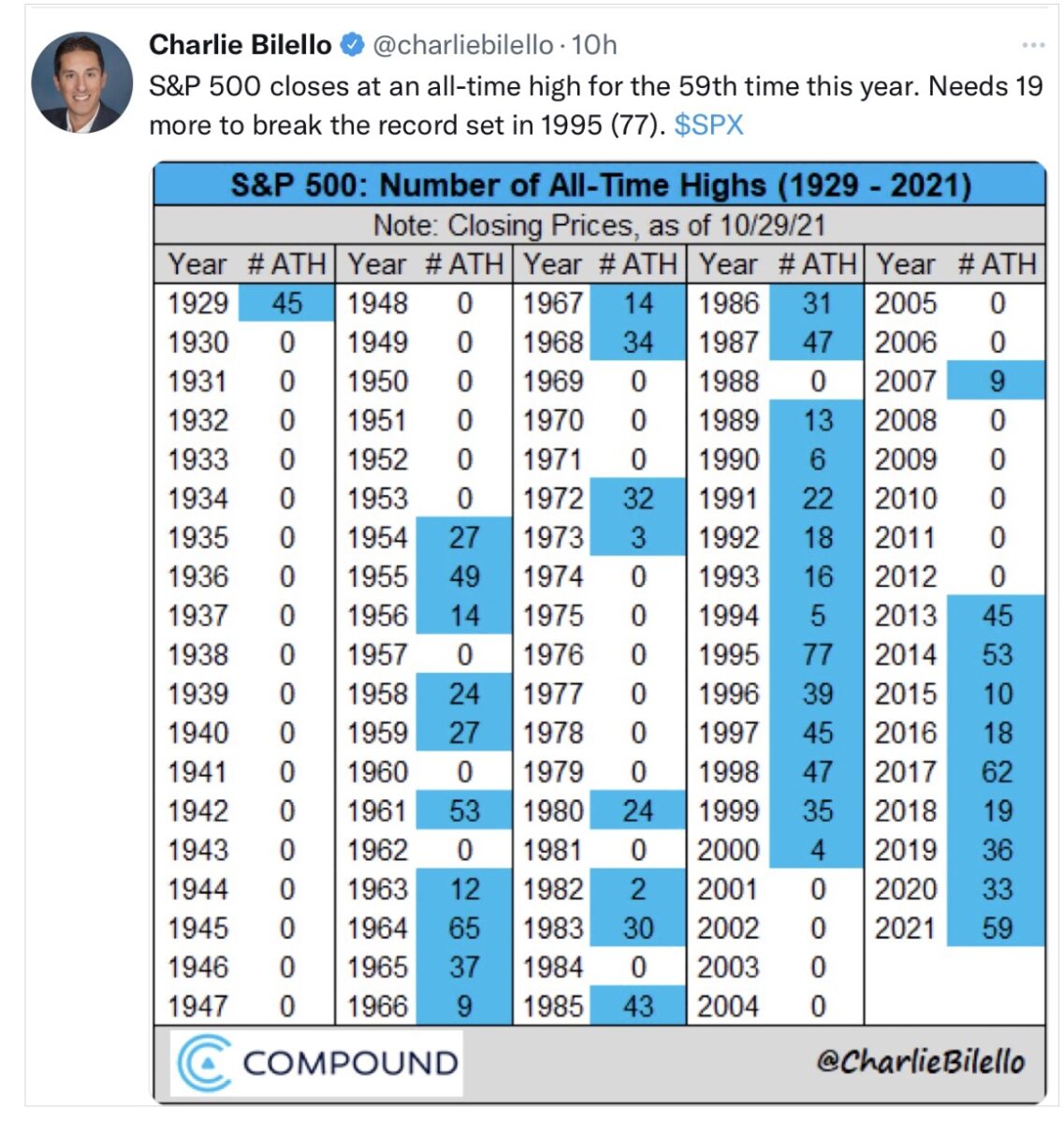

Bis zum Dekadenrekord von 2017 ist es nicht mehr allzu weit. Alltime High Nummer 59:

FOMO und andere Kurstreiber

Wieder einmal hatten sich die Großanleger in ihrer Einschätzung der Märkte getäuscht. Man war fest von einer echten Korrektur im September/Oktober ausgegangen (> 10 Prozent) und von steigenden Zinsen, die es am kurzen Ende auch gab. Aber die 10-jährigen stehen bei fast irrational wirkenden 1,55 Prozent, wenn man die Inflation betrachtet – und wieder hat Hightech (besonders Microsoft und Alphabet) die Märkte angetrieben, bis auf Facebook (Meta).

Die Oktoberrangliste

Ohne die Wachstumsgeschichte bei Tesla in Frage zu stellen: Die Situation in punkto Bewertung wird eigentlich immer absurder. Insbesondere, wenn man das Vermögen des Gründers Elon Musk aufgrund des gigantischen Kursanstiegs der Aktie ins Kalkül nimmt. Mit seinen 302 Milliarden Dollar wäre er schon alleine (!!) in der Lage den Konkurrenten und weltgrößten Fahrzeughersteller Volkswagen zweimal zu kaufen, obwohl dieser wohl um die zehnmal so viele Autos produziert wie Tesla. Ich weiß nicht, ob es dergleichen in der Börsengeschichte schon einmal gegeben hat.

Peak Everything im November?

Es klingt angesichts der Berichterstattung sicher etwas provokativ.

Aber es ist fast so etwas wie ein ungeschriebenes Gesetz, dass in dem Moment, in dem Schlagzeilen so ziemlich alle Medien dominieren, das Schlimmste zumeist schon seinen Höhepunkt erreicht hat. So wie vielleicht im Falle der Inflation oder auch der Lieferengpässe, zwei wichtige Faktoren, die derzeit wirklich in aller Munde sind. Auch wenn es nicht unmittelbar eine dramatische Wende geben sollte, dafür sorgt schon alleine das Weihnachtsgeschäft, mit seinen riesigen Bestellungen, aber aus meiner Sicht könnten wir in diesem Monat so eine Art von Peak Everything erleben. Auch beim S&P 500 und den Aktienmärkten?

Begründung:

Vor einem Jahr startete die gigantische Re-Openingstory mit einem gewaltigen Wirtschaftsaufschwung (nach US-Wahl und Impfstoffentwicklung), die so ziemlich alle Märkte in ihrer Dimension überraschte. Was zu einem ständigen Anstieg der Inflationsdaten, der Containerpreise, der Rohstoffpreise führte und es mangelt an vielen Basisgütern sowie an Halbleitern. Das bedeutet zurückgerechnet, damit musste der Basiseffekt bis Anfang November noch immer voll zuschlagen.

Aber jetzt beginnen sich Effekte aufzubauen, die dem teilweisen exponentiellen Anstieg von Preischarts (Container, Commodities) zu Leibe rücken.

Konjunkturelle Abschwächung, Kaufkraftverluste

Der erste Sugar Rush nach dem Coronajahr ist zu Ende. Chinas BIP-Wachstum ging von 18,3 Prozent (Q1), 7,9 Prozent (Q2) auf 4,9 Prozent (Q3) zurück. Nach den ersten drei Quartalen liegt man immer noch bei 9,8 Prozent plus, aber für das nächste Jahr erwartet man magerere 5,5 Prozent. Die USA meldeten für Q3 – 2,0, Deutschland gar nur 1,8 Prozent. Die Inflationsraten von über fünf Prozent in den USA wirken nun schon vier Monate, die Sparrate ist auf Vor-Corona-Niveau gefallen. In Deutschland liegt man auch schon bei einem Preisanstieg von 4,5 Prozent, damit nagen die Preisanstiege an den Haushaltsbudgets, wie kann man hier die Nachfrage in vielen Bereichen für Quartale in die Zukunft fortschreiben? Ein kleiner Hinweis waren die gerade veröffentlichten Einzelhandelsumsätze in Deutschland – enttäuschend.

Wenngleich die Lieferengpässe in speziellen Bereichen (Automobilindustrie, Chipsektor) schon noch langlebiger sein dürften. Aber die Lohnsteigerungen haben den Inflationsanstieg bei Weitem noch nicht kompensiert.

Energiepreise

Auch wenn dies nirgendwo noch deutlich sichtbar ist: Auch die Energiepreise können nicht so einfach weiter klettern. Die OPEC+ spricht schon davon, dass es aktuell keine 1,1 Millionen Barrel pro Tag seien, die dem Markt fehlen, der Nachfrageüberschuss sei schon auf 300.000 Barrel gesunken. Auch wohl ein Grund, warum man seitens der Erdölindustrie vorsichtig ist mit der Produktionsausweitung (auch bei den Frackern). Wie rasch kann die Nachfrage wieder sinken?

Der russische Präsidenten Wladimir Putin hat in dieser Woche angeordnet, die Gasspeicher in Europa zu füllen. Daher ist der Preis am Gasmarkt TTF in den Niederlanden stark gefallen. Von Mittwoch bis Freitag um rund 20 Prozent auf unter 70 Euro pro Megawattstunde.

Ein Drittel des in Europa verbrauchten Erdgases stammt aus russischen Quellen. Und in China ist der Preis für Kohle in dieser Woche so stark gesunken, wie seit fünf Jahren nicht mehr.

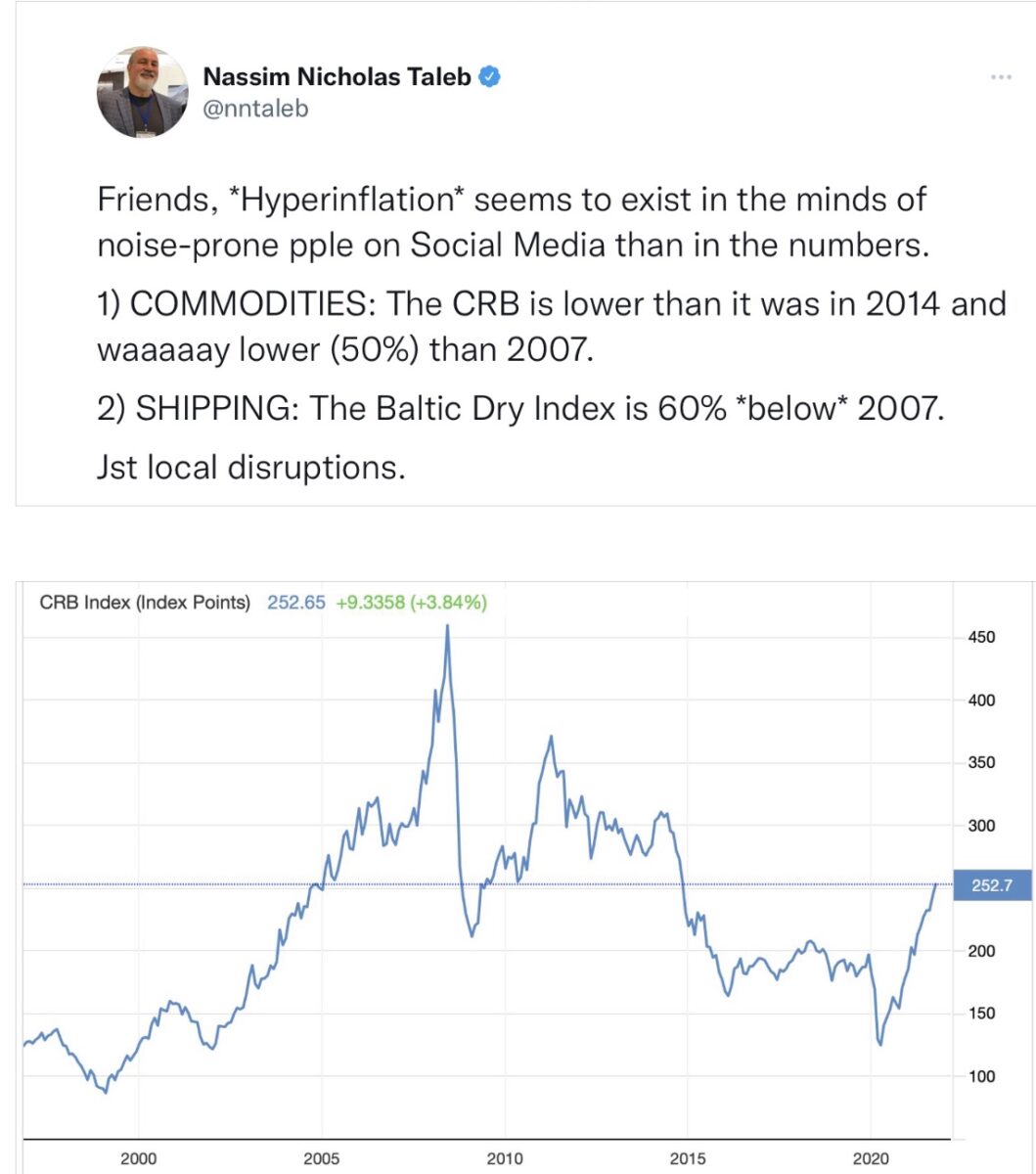

Hier ein Tweet des oft provozierenden Denkers und Risikoforscher Prof. Dr. Nassim Taleb, der einmal mehr vor der Hysterie in den Medien warnt.

Wie bereits erwähnt, es sollte nicht von einer raschen Umkehr der Entwicklungen ausgegangen werden, zu träge ist der Tanker der Weltwirtschaft in seinen Richtungsänderungen. Aber deutlich ist auch, dass sich die Inflation in periodischen Abständen in Spikes entwickelt und nicht kontinuierlich, wie ich schon öfters in historischen Charts aufgezeigt habe – auch wenn sie zweifelsohne auf höherem Niveau verbleiben wird. Aber das ist doch auch das Ziel der Notenbanken seit 10 Jahren: Finanzielle Repression und die wünscht man sich, um die Staatsverschuldungen tragbar zu machen.

Die Warnzeichen

Die Hausse der letzten Woche hat viele Indikatoren nach oben getrieben, wie oben erwähnt sind viele aktive Fondsmanager auf den fahrenden Zug aufgesprungen. Man kann nicht mehr davon sprechen, dass Viele an der Seitenlinie stünden, um einzusteigen, wie es der NAAIM Exposure Index, der die Investitionsquote der Investoren misst, aufzeigt. Man lag in der Vorwoche bei 103,35 Prozent, nach 98,0 in der Vorwoche – der Schnitt im letzten Quartal betrug 83,25.

Der Angstbarometer Fear&Greed, welches aus sieben Unterkomponenten besteht, hat die Gierzone von 72 Zählern erreicht. Besonders das Momentum des Marktes und das Put/Call-Ratio haben bereits den extremen Giersektor erreicht. Ein schlechtes Omen für den S&P 500 und die Aktienmärkte?

Von zentraler Bedeutung ist natürlich die Geldpolitik der Notenbanken, speziell der EZB sowie der Federal Reserve.

Die Notenbanken haben die Kontrolle über die Inflation verloren, heißt es (nicht über die Aktienmärkte, die haben sie sowieso nicht, oder haben sich Amazon und Tesla wegen der Geldpolitik in diesem Zyklus verzwanzig- bzw. verzweihundertfacht?). Da ist auch das Argument der Zinsentwicklung nicht immer stichhaltig, denn Tesla bezahlt für seine Anleihen ein Vielfaches von Volkswagen und wird in der Nähe des Junk Bond Modus geratet. Aber man misstraut an den Märkten mehr und mehr der Glaubwürdigkeit der Zentralbanken, zu sehr zehrt der Inflationanstieg am Vertrauen in die Steuerungsfähigkeit mittels des geldpolitischen Instrumentenkastens.

Denn: Die Modelle der Notenbanken funktionieren in der jetzigen Lage noch weniger als früher. Wenn es keinen Zins mehr gibt und das Risiko in dieser Anlageklasse nicht mehr richtig eingepreist wird.

Wir stehen gerade an einem Wendepunkt. Demnächst gehen zwölf Jahre Geldschwemme zu Ende, mit langsamer Rückführung der Geldzufuhr.

Fazit

Nach einem goldenen Oktober dürften einige Tage trüben November-Börsenwetters kommen, zu sehr sind Investoren „All-in“ gegangen, in Erwartung einer Jahresendrallye, aber auch gezwungen durch eine falsche Positionierung, die das Phänomen des Fear of Missing Out produziert hat.

Der Leitindex S&P 500 liegt mit seinen 22,61 Prozent Kursanstieg bereits jetzt an 13. Stelle im Ranking der letzten 50 Jahre und wir haben noch gut 40 Börsentage vor uns.

Der Monatsbeginn bringt in letzter Zeit des Öfteren Kursanstiege, schließlich fließt Geld von automatisierten Aktiensparplänen und viel wieder viel großes Notenbankgeld an die Märkte. Hinzu kommt das Ende der Blackout Period, der Zwangspause bei den Aktienrückkäufen.

Jedoch kommt in Bälde das Event am 3. November mit der Fed-Sitzung, die manchen Investor nervös machen könnte. Zurecht? Oder ist endlich Schluss mit der unseligen Diskussion um das Börsenwort des Jahres: Tapering. Mit dem zweiten Anglizismus „transitory“ könnte es noch ein wenig dauern, auch wenn einige Parameter der Inflationsmessung ihren Höhepunkt bald erreicht haben könnten. Der Basiseffekt nähert sich dem Stadium der Umkehr.

Langfristig könnte es aber dennoch nach diesem Monat heißen: Nach über einer Dekade endete eine lange Phase der überbordenden Geldschwemme. Was das alles für große Irritationen bei den großen Anlageströmen verursachen wird, ist das große Thema der nächsten Zeit, aber vielleicht erst im nächsten Jahr.

Noch wirken die Antriebsfaktoren und viele Akteuren am Markt „lechzen“ danach, die Jahresgewinne ins Ziel zu bringen.

Kommentare lesen und schreiben, hier klicken

Kurzfristig können die Aktienmärkte im November nochmals Allzeithochs erreichen, ich denke die Feed wird nochmals in die Blase reinpusten und dadurch das ganze zum Platzen bringen. Ist Politisch so gewollt , da Biden seine neue Schuldeninvestitionen unterbringen, genemigen muss ,und bis dahin darf nichts an den Märkten schief laufen. Doch danach wirds Richtig Rumsen und die Blase könnte noch zu Weihnachten Platzen.