Was bewegt Aktienindizes wie den S&P 500 und den Nasdaq – jenseits der Geldpolitik der Fed? Für gewöhnlich sind es die Ergebnisse von Unternehmen, die blitzschnell in die Kurse eingearbeitet werden. Aber auch externe Ereignisse, die keiner auf dem Schirm haben kann – wie derzeit die Entwicklungen rund um die Ukraine.

Aber aktuell geht es im Schwerpunkt mehr um die Straffung der Geldpolitik durch die US-Notenbank Fed. Was über eine Dekade fast ohne Unterbrechung als Unterstützung für die Märkte gewirkt hatte, der monetäre Faktor, verkehrt sich aktuell in sein Gegenteil!

Jede Meldung über Zinsschritte, jedes Statement zur Reduzierung der Fed-Bilanz, löst rasch Rückschläge am Aktienmarkt aus. Erstaunlicherweise sind die Abschläge beim großen S&P 500 aber immer noch sehr moderat, angesichts des großen Gegenwinds. Viele Investoren glauben an keine übermäßig großen Bremsmanöver, die Märkte preisen für 2023 schon wieder ein Ende der geldpolitischen Straffung ein, außerdem soll eine Rezession, wenn sie käme, recht mild ausfallen.

Ist diese optimistische Sichtweise tatsächlich realistisch, angesichts großer Exzesse an den Märkten, die sich im Gefolge der auf neun Billionen Dollar angeschwollenen Fed-Bilanz entwickelt haben? Ab Mitte nächster Woche beginnt die US-Berichtssaison über das erste Quartal mit den US-Großbanken. Und dabei werden es vor allem die Ausblicke der Unternehmen sein, die zeigen werden, wie stark sich Inflation, speziell Energiekosten und Lieferengpässe, in die Margen der Unternehmen hineingefressen haben. Die Frustrationsphase an den Märkten könnte sich impulsiv für eine Richtung entscheiden – in ein „Sell in May“ beim S&P 500 und Nasdaq?

Fed, S&P 500 und Nasdaq: Die letzte Woche

Immer noch sind es relativ moderate Abschläge beim marktbreiten S&P 500 wie auch beim Nasdaq, angesichts der Nachrichtenlage, die Märkte reagierten weniger auf Inflation und Geopolitik, als auf Andeutungen zu schnelleren Zinsschritten, zu beschleunigter „Balance-Sheet-Reduction“, schön erkennbar am Geschaukel nach Veröffentlichung des letzten Fed-Protokolls.

95 Milliarden Dollar monatlich, fast das Doppelte von 2018, ein wahnsinnig ambitioniertes Vorhaben, von 9 auf 6,5 Billionen Dollar bis Ende 2023. Der S&P 500 stand zu Wochenschluss bei minus 5,83 Prozent im Vergleich zum Jahresbeginn und mit 6,43 Prozent zum Allzeithoch vom 3. Januar:

Auch aus Sicht des letzten halben Jahres: Hat der Markt auch nur ansatzweise diese monetäre Straffungen eingepreist, wo es doch einen klaren linearen Zusammenhang gibt, zwischen dem Anstieg des S&P 500 und der Ausweitung der Fed-Bilanz? Auch wenn man hierzu noch die über fünf Billionen Dollar schweren Aktienrückkäufe der Unternehmen mit ins Kalkül nehmen muss. Oder glauben die Märkte bisher einfach noch daran, dass dies nicht in Gänze umgesetzt werden kann?

Die Anleihemärkte haben in der letzten Woche auch stark reagiert. Mit 2,72 Prozent haben die 10-jährigen US-Treasuries ein neues Nach-Coronahoch erreicht (letzte Handelswoche mit dem größten Rendite-Anstieg seit 2016), die 2-Jährigen sind aufgrund der Zinsanhebungsandeutungen auf 2,53 Prozent geklettert. Damit hat sich die Inversion der Zinskurve in diesem Bereich vorerst wieder aufgelöst.

Damit wären wir beim zweiten großen Thema:

Spekulationen um eine kommende Rezession in der US-Wirtschaft

Der Anstieg der Zinsen und damit der Kapitalkosten hinterlässt zweifelsohne schon seine Spuren. Erkennbar am Nasdaq, der sehr stark auf höhere Zinsen reagiert und wieder 4 Prozent in der Woche verloren hat. In der nachfolgenden Grafik der BofA: Technologie und Liquidität gingen Hand in Hand:

Erst recht auch beim als Frühindikator geltenden Dow Jones Transport, mit seinen sechs Prozent minus, der schlechtesten Woche seit Oktober 2020.

Aber ist die hohe Inflation nach so vielen Monaten, in denen sie das verfügbare Einkommen der US-Bürger dezimiert hat, nicht schon Anlass genug, um eine Schrumpfung der US-Wirtschaft ins Auge zu fassen? Wie es so oft in der Vergangenheit der Fall war, beginnend mit dem Ölpreisschock in den 1970ern, bis zur Housing Bubble nach 2007.

Die Belastungsfaktoren für die Märkte nehmen zu, die Indikatoren, wie erst am Freitag in einem Artikel beschrieben, ebenso.

Ablesbar an der Wochenperformance verschiedener Zyklikersektoren:

Transportwerte, minus 6,1 Prozent

Halbleiter, minus 4,7 Prozent

Banken, minus 4,6 Prozent

Hausbau, minus 3,8 Prozent

Industriewerte, minus 2 Prozent

Natürlich kommt die Rezession nicht über Nacht, die Rettungspakete der US-Regierung, die stark gestiegenen Hauspreise, die den Konsumenten höhere Kredite ermöglicht haben, ebenso wie die oben beschriebenen Aktienmärkte im 38 Billionen Dollar schweren S&P 500, haben ein Finanzpolster geschaffen.

Dieses Kapital verschwindet nicht so rasch, aber die Belastungen machen sich nach und nach bemerkbar. So wie die US-Mietpreise, die auf Jahressicht um 17 Prozent gestiegen sind, die höheren Lebensmittelpreise, oder die gestiegenen Kreditkosten beim mit über 15 Billionen Dollar verschuldeten US-Konsumenten. Die hierfür als Benchmark geltende Rendite der 10-jährigen US-Staatsanleihe ist seit Jahresbeginn von etwa 1,60 auf 2,72 Prozent gestiegen, die langfristigen Hypothekenzinsen gar von 2,65 auf 5,08 Prozent. Dies soll der Konsument so einfach wegstecken?

Bemerkenswert der neue Ausblick der Bank of America: Plötzlich ist man short bei Zyklikern und Banken, die Frühindikatoren sollen unter 50, das Ertragswachstum des S&P 500 auf null fallen – Rezession ante portas?

Auch wenn man äußerst vorsichtig bei Bankenprognosen sein soll: was wurden hier selbst von CEO Jamie Dimon in den letzten Jahren für krachende Fehlprognosen abgegeben! Keiner hat eine Glaskugel. Aber man wird von nun an sehr stark auf die „Purchasing Manager Indices“, die Einkaufsmanagerindizes blicken, mit ihrer Vorlauf-Funktion. Und auf die Zinskurve, die vor dem Beginn einer Rezession steiler wird und auf den Wechselkurs des US-Dollars. Aber vorher natürlich auf den Beginn der US-Berichtssaison, die skurrilerweise gerade mit den Zahlen von JP Morgan und BofA so richtig an Fahrt aufnimmt.

Aber es gibt einen weiteren Belastungsfaktor für die globale Wirtschaft – auch das ist ein Problem für die US-Notzenbank Fed und Aktienindizes wie den S&P 500 und den Nasdaq!

Die chinesische Zero-Covid-Strategie und ihre Auswirkungen

Angesichts weltweiter Lockerungen bezüglich der Corona-Variante Omikron, erscheint das extreme Verhalten der chinesischen Regierung zur Verhinderung der Ausbreitung im Land mit den 1,44 Milliarden Menschen schon sehr bedenklich. Ein totaler Lockdown in der 26-Millionen-Menschen-Großstadt Shanghai, umgesetzt mit drakonischen Maßnahmen. Mehr noch: Sollte sich diese Strategie der totalen Kontrolle über mehrere Monate landesweit fortsetzen, etwa bis zur großen China-Wahl im Herbst des Jahres, so hätte dies allein schon das Potenzial, um die Weltwirtschaft ernsthaft in Bedrängnis zu bringen. Hierzu ein paar Argumente:

Chinas Wirtschaft besitzt etwa einen Anteil von einem Viertel am weltweiten Wachstum. Wie der Vorsitzende der Europäischen Handelskammer in China, Jörg Wuttke, betonte, bekämen die Lieferketten noch einmal einen Rückschlag, sollte die chinesische Regierung an ihrer radikalen Strategie festhalten.

40 Prozent der deutschen Unternehmen in China berichteten von unterbrochenen Lieferketten, der Exportweg nach Deutschland sei zu einem Drittel stark betroffen, so der Funktionär.

Für die USA seien es bereits 86 Prozent der Firmen, die über Schwierigkeiten bei den Lieferketten klagten. Probleme gebe es nicht nur für Häfen, sondern auch für die Flughäfen, wo es an Personal fehle.

Die Abschottung Chinas vom Ausland seit zwei Jahren führe zu einem Exodus an ausländischen Kräften, nicht zuletzt durch die exorbitant langen Quarantänezeiten. Die Zahl an ausländischen Wirtschaftsfachleuten hat sich Schätzungen zufolge bis vergangenen Sommer schon halbiert – und dürfte sich bis diesen Sommer noch einmal halbieren.

Insgesamt ist schon ein skurriler chinesischer Kampf gegen das Virus im Gange. China will dem Ausland beweisen, dass es in der Lage ist Corona im Schach zu halten, mittels drastischer Maßnahmen. Bei einem Volk mit 1,44 Milliarden Menschen, das vermutlich eine geringe Grundimmunisierung hat, bei einer erheblich schlechteren medizinischen (Gesamt)Versorgungslage als in anderen Ländern und bei der die bisherigen Impfungen gegen die BA.2-Variante weniger wirken, als hierzulande.

Eine riesige Bedrohung für Chinas Wirtschaft, bei der die Einkaufsmanagerindizes mit 42 Punkten schon auf Schrumpfung hindeuten und damit auch für die Weltwirtschaft. Sollte sich die ansteckendere Variante auf andere Landesteile ausbreiten, bis zum Wochenende haben sich die Eindämmungsmaßnahmen nicht als wirkungsvoll erwiesen. Was für eine Gemengelage für Xi Jinping, es drängt sich schon wieder der Vergleich mit den zwei Infektionskrankheiten auf.

Die Termine der nächsten Woche

Bald gibt es ein Datum, welches von Vielen gefürchtet wird: Die Bekanntgabe der neuesten US-Verbraucherinflationsdaten CPI – am morgigen Dienstag. Mit Einberechnung der Effekte des Ukraine-Krieges erwartet man einen Anstieg von 7,87 Prozent im Vormonat auf 8,4 Prozent. Was ist, sollte die Zahl noch höher ausfallen? Wie wird dann die Reaktion der Fed ausfallen?

Auf der anderen Seite ist der Ölpreis WTI von seinem Hoch am 8. März mit zuletzt 97 Dollar schon deutlich zurückgekommen. Aber die anderen Preiskategorien?

Am Mittwoch kommen dann noch die US-Erzeugerpreise, mit ihrer zweistelligen Rate, eingebettet in den Start der US-Berichtssaison mit den großen Banken.

Ja und nicht zu vergessen: die Sitzung der „politisierten“ Europäischen Zentralbank, die mit ihrer Geldpolitik in der Klemme aller Klemmen sitzt.

Fazit

Was also hält S&P 500, Nasdaq und andere Indizes noch in diesen Höhen, trotz einer heftigen Zinswende, die es in dieser Stärke schon seit Jahrzehnten nicht mehr gegeben hat, trotz (wahrscheinlich) immer noch steigenden Inflationsraten, trotz durch Chinas Zero-Covid-Politik noch weiter verschärften Lieferengpässen, trotz nicht abnehmenden geopolitischen Spannungen, mündend in immer stärker werdender Sanktionspoltitik, möglichen sozialen Unruhen aufgrund der Verteuerung von Lebensmitteln, und, und, und?

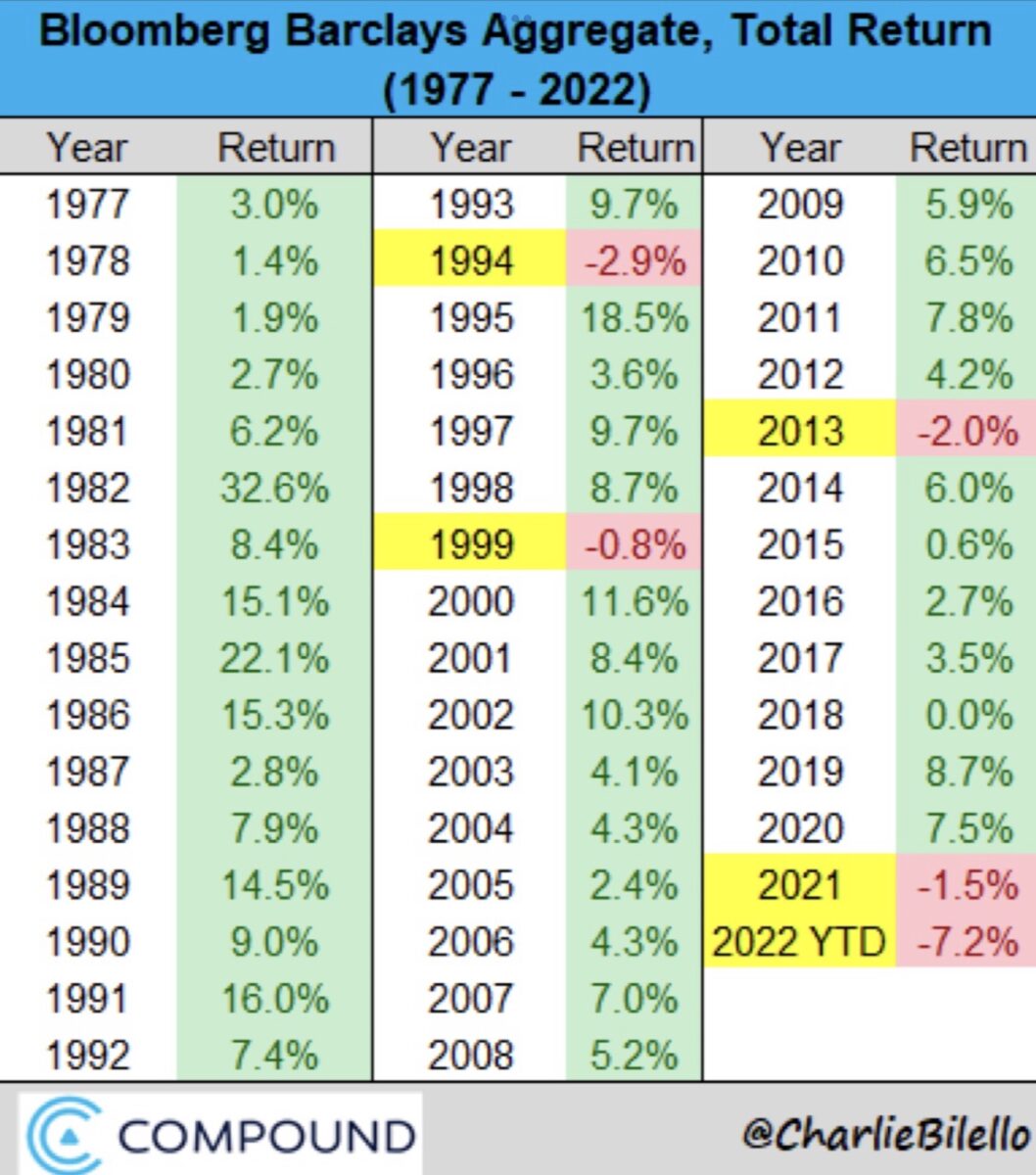

Sind es die aus der Sicht von Vermögensverwaltern desaströsen negativen Realrenditen, die extremen Kursverluste bei Anleihen generieren, wie es sie schon seit Jahrzehnten nicht mehr gegeben hat?

Bleibt damit nur die Ausweichmöglichkeit in Cash?

Bisher blieb der Aktienmarkt mit seinem KGV von 20 eben immer noch die die eindeutig bessere Alternative, aber dies könnte sich ändern, falls sich die Anzeichen für eine Rezession in der US-Wirtschaft verstärken sollten. Gerade dies werden die Unternehmensausblicke in den nächsten Wochen zum Ausdruck bringen, denn diese bilden immer noch die Grundlage für die Attraktivität der Dividendenmärkte, natürlich in großer Abhängigkeit vom Zinsniveau.

Wie hoch war das Anleihen-KGV in den Jahren 2000 und 2007, vor den großen Einbrüchen? Bei etwa 15 (6,5%-Rendite) und 20 (5%).

Wie hoch für Ende 2022, sollte sich das Szenario der Bank of America mit vier Prozent Leitzins bewahrheiten? 25!

Da darf es keinen Gewinneinbruch bei den US-Unternehmen aus S&P 500 und Nasdaq geben – sonst ist die Gelegenheit für ein größeres Rebalancing von Aktien zu Anleihen gegeben!

Kommentare lesen und schreiben, hier klicken