Der S&P 500 am Freitag mit einem Verlust von knapp -3%, der Nasdaq verlor -3,5% in Reaktion auf die höher ausgefallenen Daten zur Inflation in den USA. Man hatte sich sicher etwas vor den Daten zu den Verbraucherpreisen gefürchtet, schließlich kannten die Energiepreise in den letzten Tagen eigentlich nur eine Richtung – die nach oben.

Nicht zuletzt, weil die für die US-Bevölkerung so symbolhafte Zahl an den Anzeigetafeln für die Spritpreise an den Tankstellen so geklettert war. Es kam wie befürchtet, die Daten zur Inflation in den USA brachten ein neues 40-Jahreshoch bei den US-Verbraucherpreisdaten CPI. Als dann noch das Verbrauchervertrauen der Uni Michigan kollabierte, kannte die Kurse bei S&P 500 und Nasdaq kein Halten mehr, die Talfahrt der Kurse beschleunigte sich bei allen Indizes. Der Druck auf die Notenbanken aufgrund der zu hohen Inflation gewinnt weiter an Stärke, damit verbunden wächst die Sorge um das Szenario, welches von US-Regierung und US-Notenbank noch immer in Abrede gestellt wird: Eine Schrumpfung der US-Wirtschaft mit all ihren hässlichen Begleiterscheinungen.

Zunächst ein Rückblick auf die vergangene Börsenwoche aus Sicht der großen Indizes.

S&P 500 und Nasdaq: Das Ende der Rally im Bärenmarkt

Sieben Wochen war es beim S&P 500 und beim Nasdaq nach unten gegangen, sogar acht beim Dow Jones, was einen Negativrekord seit zwei Jahrzehnten bedeutet hatte. Beim großen Leitindex touchierte man mit 3800 Punkten im Tief am 23. Mai (minus 20,9 Prozent) den „Bärenmarkt“. Anschließend gab es diese imposante Rally, die den Index knapp 10 Prozent bis auf den Stand von 4178 emporhievte. Manch einer sah bereits das Ende der Korrektur im Jahre 2022 erreicht. Dann kam die 22. Kalenderwoche, speziell die beiden Handelstage am Donnerstag und Freitag. So wurde es die schlechteste Woche für die S&P 500 und Nasdaq in den USA seit Januar.

Der Halbjahreschart beim S&P 500 zeigt die Abwärtswellen, die Gegenbewegungen und den großen Einbruch in den letzten Tagen:

Das Kursdebakel vom Freitag in Zahlen:

Dow Jones: minus 2,73 Prozent oder 880 Punkte auf 31.392 Zähler

S&P 500: minus 2,91 Prozent oder 117 Punkte – 3900 Punkte

Nasdaq Composite: minus 3,52 Prozent oder 414 Punkte – 11.340 Punkte

Russel 2000: minus 2,73 Prozent oder 50 Punkte – 1800 Punkte

War in den letzten Wochen eine gewisse Stärke des deutschen Leitindex gegenüber dem US-Leitindex zu konstatieren, so hat sich dies nach der EZB-Entscheidung am Donnerstag (Ende der Nullzinspolitik im Juni) und der Inflationsüberraschung vom Freitag wieder gewandelt. Allein vom Börsenschluss am vergangenen Montag ging es mit dem DAX 40 im Freitagtief um fast 1000 Punkte gen Süden.

Aber das Seltsame am Freitag war der „moderate“ Anstieg beim Volatilitätsindex VIX von plus 6,36 Prozent auf 27,75 Punkte. Ein sehr niedriges Level, von einem Ausverkauf, bei dem alles in Panik auf den Markt geworfen werden muss, spricht man eigentlich erst bei Ständen von 40 oder 50 Punkten.

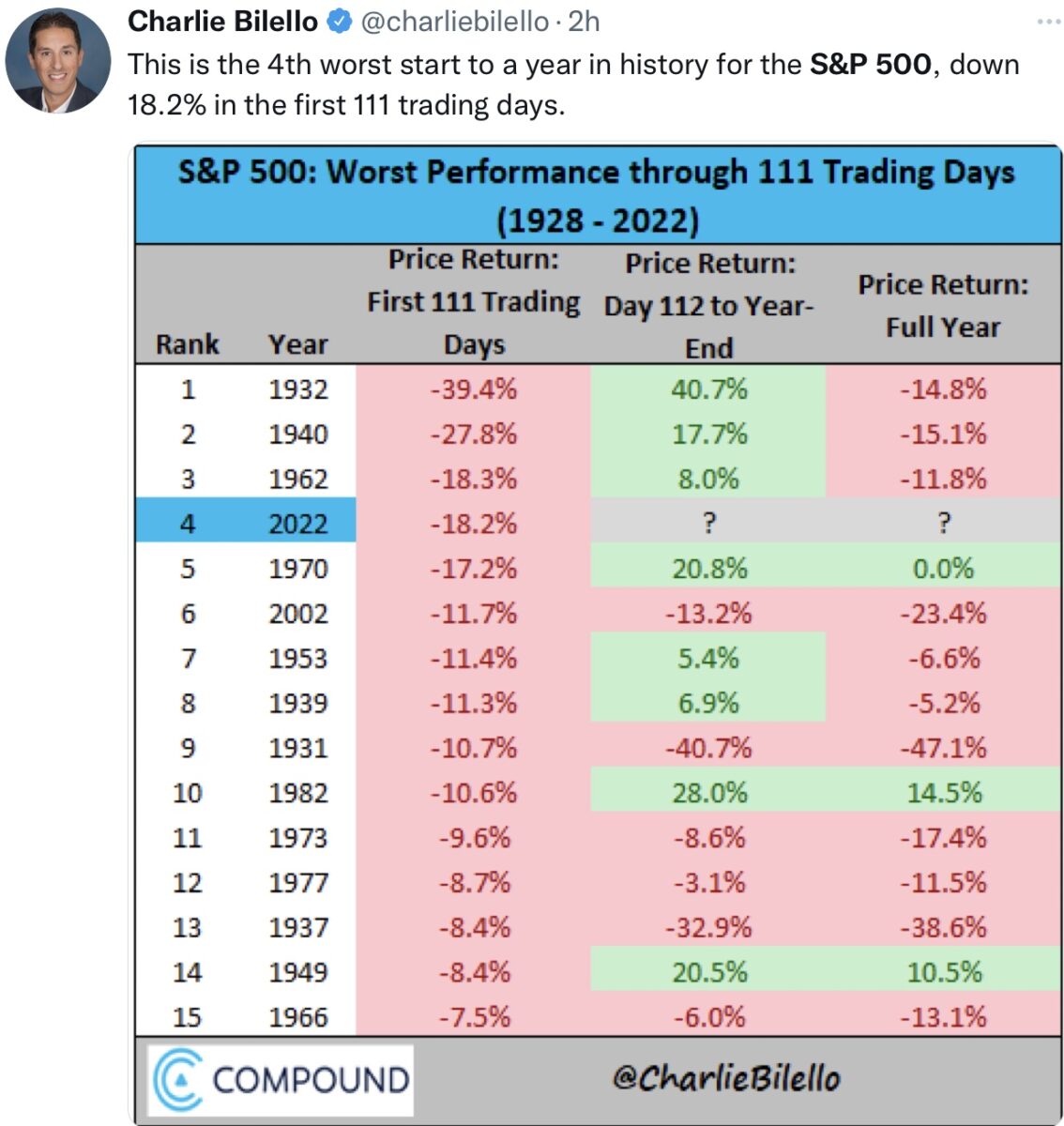

Nichtsdestotrotz: Die Gegenbewegung beim S&P 500 wurde jäh gestoppt, der Abwärtstrend wieder aufgenommen und die Bilanz des Börsenjahres nach 111 Börsentagen kann schon als historisch betrachtet werden – im Negativen.

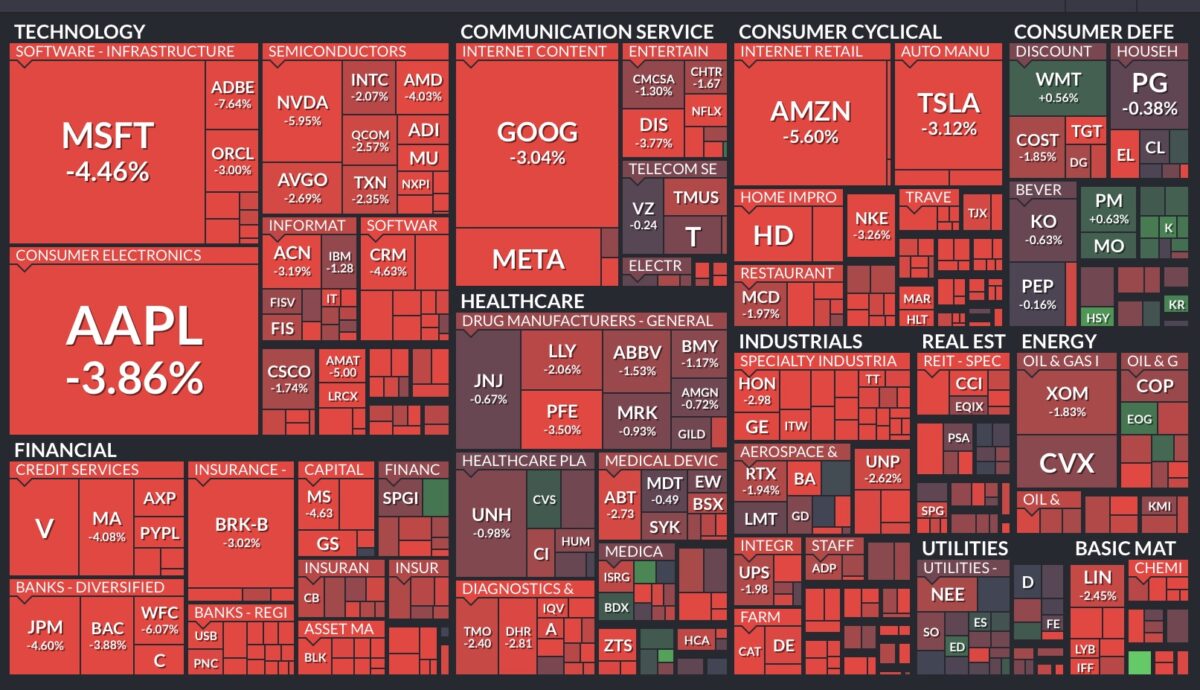

Die Heatmap im S&P 500, blutrot – am Freitag:

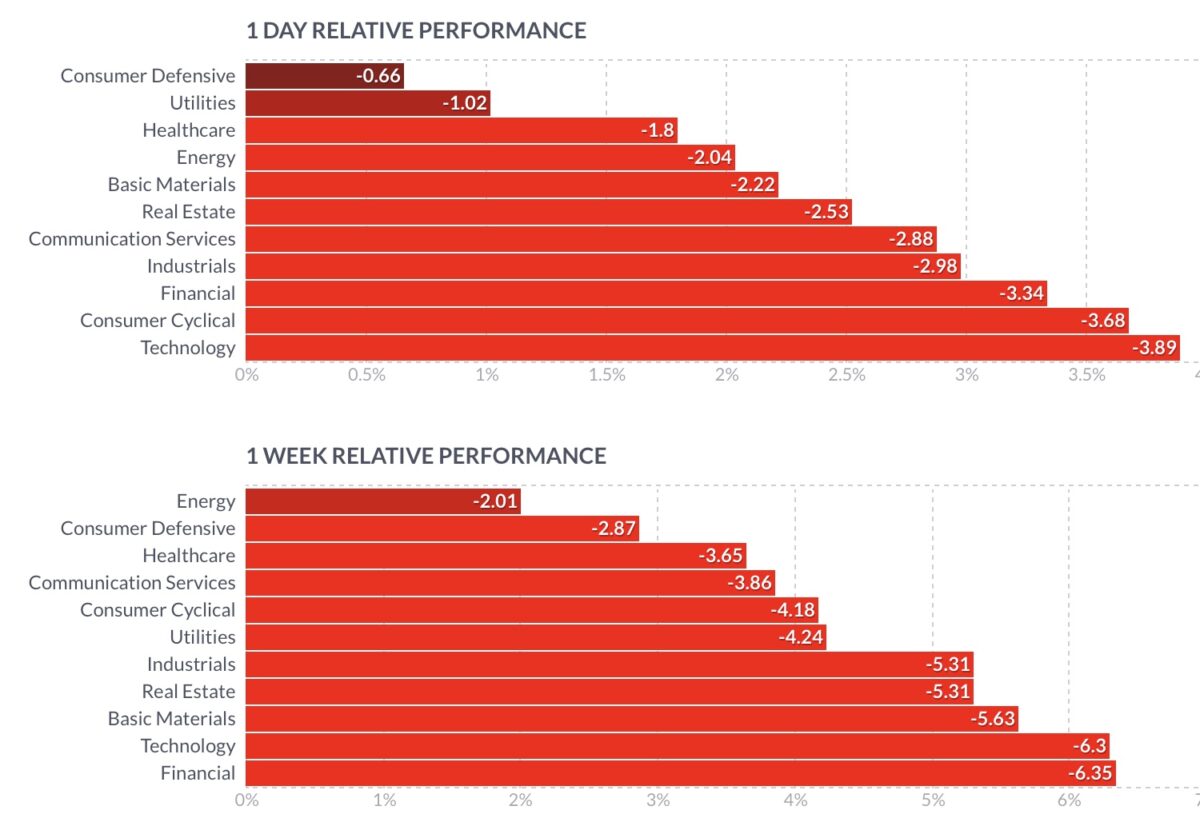

..und auf Wochensicht:

Alle 11 Sektoren im S&P 500 kamen unter die Räder. Besonders schlecht lief es für Tech und die Finanzwerte, trotz der Aussicht auf höhere Zinsen. Ist das vielleicht ein Grund warum der CEO des Bankriesen JP Morgan so vor einem möglichen Sturm für die US-Wirtschaft gewarnt hat?

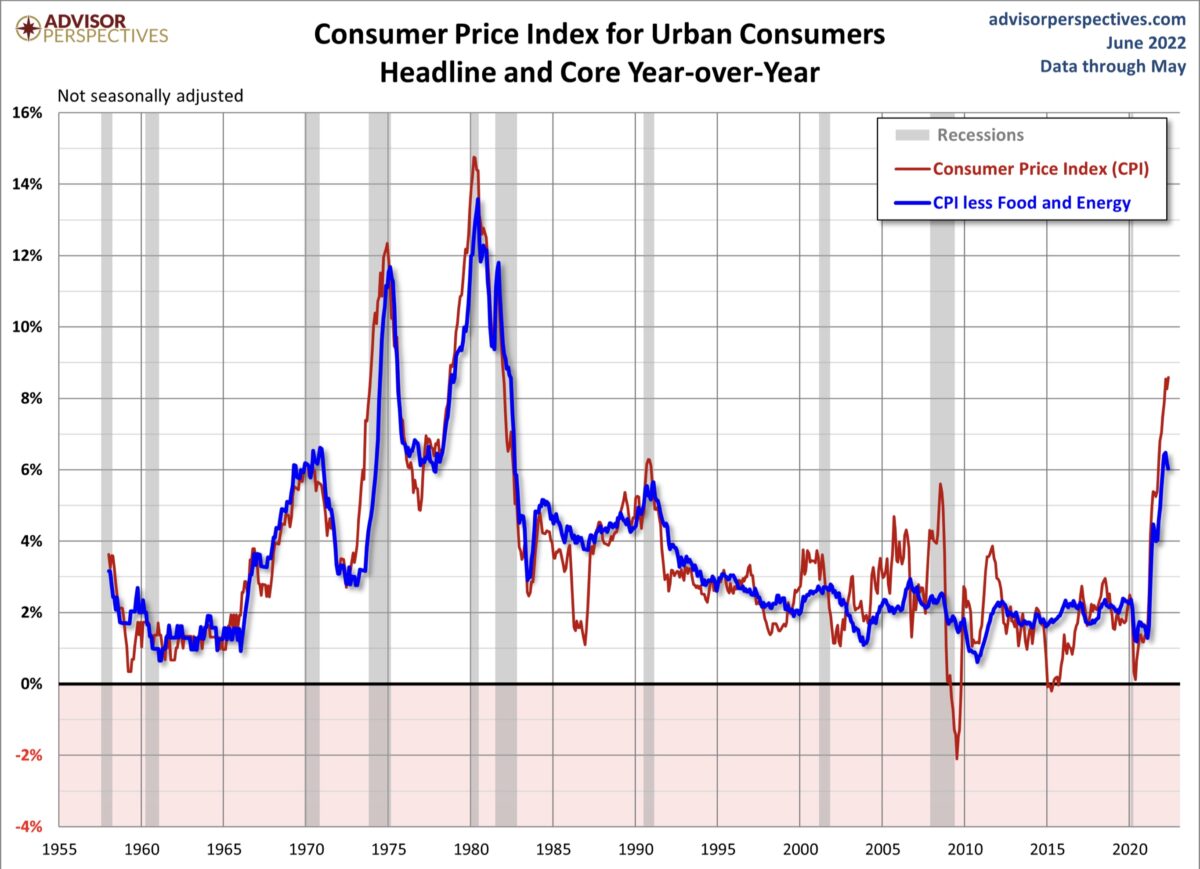

CPI Consumer Price Index: Die lang erwartete Zahl zur Inflation

Nachdem es von März auf April schon etwas abwärts ging mit der Inflation und auch beim PCE-Deflator (Personal Consumption Expenditure – persönliche Verbraucherausgaben), hoffte man insgeheim auf eine Bestätigung des Inflationshochs oder zumindest auf eine Plateaubildung.

8,3 Prozent war das Niveau im April und in ähnlicher Höhe hatte man es für Mai erwartet – es wurden jedoch 8,6 Prozent, damit verbunden ein 40-Jahreshoch. Selbst die Core Number, also die Rate, die die schwankungsanfälligen Preise für Energie und Nahrungsmittel ausschließt, überraschte mit einem kleinen Anstieg auf sechs Prozent. Nichts war es also mit dem Rückgang der Inflation, sofort war eine Zinsanhebung um 75 Basispunkte im Gespräch. Den Vogel schoss einmal mehr CNBC-Kommentator Jim Cramer ab, ein glühender Verehrer von Jay Powell, der von einer Zinserhöhung um 100 Basispunkte sprach – und anschließend würden die Aktienmärkte haussieren!

Auf alle Fälle war damit die letzte Bärenmarktrally, insgesamt betrachtet bereits die fünfte 2022, zu Ende, die den S&P 500 um 10 Prozent nach oben katapultiert hatte, alle Unterstützungslinien waren gebrochen, der Abwärtstrend ist einmal mehr intakt.

Janet Yellen: Rezession in den USA ist unwahrscheinlich

So lautete eine Schlagzeile in dieser Woche, initiiert von oberster Stelle! Die starken Verbraucherausgaben und solide Investitionen würden die Gefahr einer Rezession in den USA mindern. Klar kann die US-Finanzministerin sowie Notenbankchef Powell nicht vor einer Rezession warnen – man bekäme sie sonst als „self fulfilling prophecy“.

Aber wieso begibt sich die Professorin auf derart gefährliches Terrain? Ihr müsste doch bekannt sein, dass die US-Wirtschaft bereits im ersten Quartal auf Jahresbasis um 1,5 Prozent geschrumpft war und dass die US-Konsumenten ihre durch die Inflation stark gestiegenen Ausgaben nur durch eine gigantische Schuldenaufnahme aufrechterhalten können. Dazu gleich mehr. Wieso riskiert die Wirtschaftswissenschaftlerin ihre nächste Fehleinschätzung nach: Inflation is transitory? Aber die ehemalige Notenbank-Chefin scheint gerne große Prognosen abgeben zu wollen. Sagte sie nicht schon im Juni 2017 auf einer Konferenz in London, als sie damals als 70-Jährige in den Raum stellte (sinngemäß): Sie glaube nicht, dass sie zu Lebzeiten noch einmal eine Finanzkrise erleben werde!

Inflation wird hoch bleiben, ja aber!

Die Verbraucherpreisdaten vom Freitag führten sofort zur Spekulation auf weitere und dauerhaft hohe Inflation. Aber können diese Raten von acht Prozent plus noch für längere Zeit Bestand haben?

Klar: Aufgrund vielfältiger Faktoren (Rohstoffpreise, Deglobalisierung) muss die Inflation in den nächsten Jahren höher sein, als in der letzten Dekade. Aber dennoch liegt eine Abschwächung der Geschwindigkeit des Anstiegs der Preise in der Luft und zwar aus zwei Gründen: Zum einen sorgt die Inflation schon alleine dafür, dass den Verbrauchern die Luft ausgeht und sie Konsumversicht üben müssen.

Auch wenn dies derzeit noch mit gigantischer Kreditaufnahme begegnet wird. Aber wie lange, wenn es in Amerika doch Kreditzinsen bei den Hunderten an Millionen Kreditkarten in Höhe von 17 bis 27 Prozent gibt? Seit Mai 2021 liegen Verbraucherpreise durchgehend über fünf Prozent. Die US-Sparrate sank auf ein Langzeittief von unter fünf Prozent, die Inanspruchnahme von Krediten inmitten steigender Zinsen steigt auf den zweithöchsten Stand – ever. Diese Übersicht sieht nicht gut aus – ein Vorbote für eine Rezession?

Das zweite Argument ist der Basiseffekt. Damit es auch im nächsten Jahr noch so hohe Inflationsraten wie derzeit geben kann, müssten die Preise weiter durch die Decke schießen (Öl- und Gaspreise to the Moon?). Wäre möglich, wenn die Löhne auf diese Stufen steigen würden – die berühmte Lohn-Preisspirale – aber wären derart hohe Lohnsteigerungen nicht schon wieder ein Grund für eine Rezession?

Deshalb: Hohe Inflation entwickelt sich (in Industrieländern) zumeist in Spitzen, wie dieser Langzeitchart, der fast bis zum Ende des Zweiten Weltkrieg reicht, zeigt. Genauer gesagt, bis 1957, als die US-Administration begann diese Statistikreihe zu erfassen.

Diese Peaks mit extrem hohe Preisen in kurzer Zeit mussten die Wirtschaft abwürgen, dann folgte eine Rezession, die umgehend die Nachfrage kollabieren ließ.

Vermutlich das Thema des Jahres 2022 und auch 2023? Damit die 100.000-Dollar-Frage – wo ist Peak Inflation?

Ein Unglück kommt selten allein…..

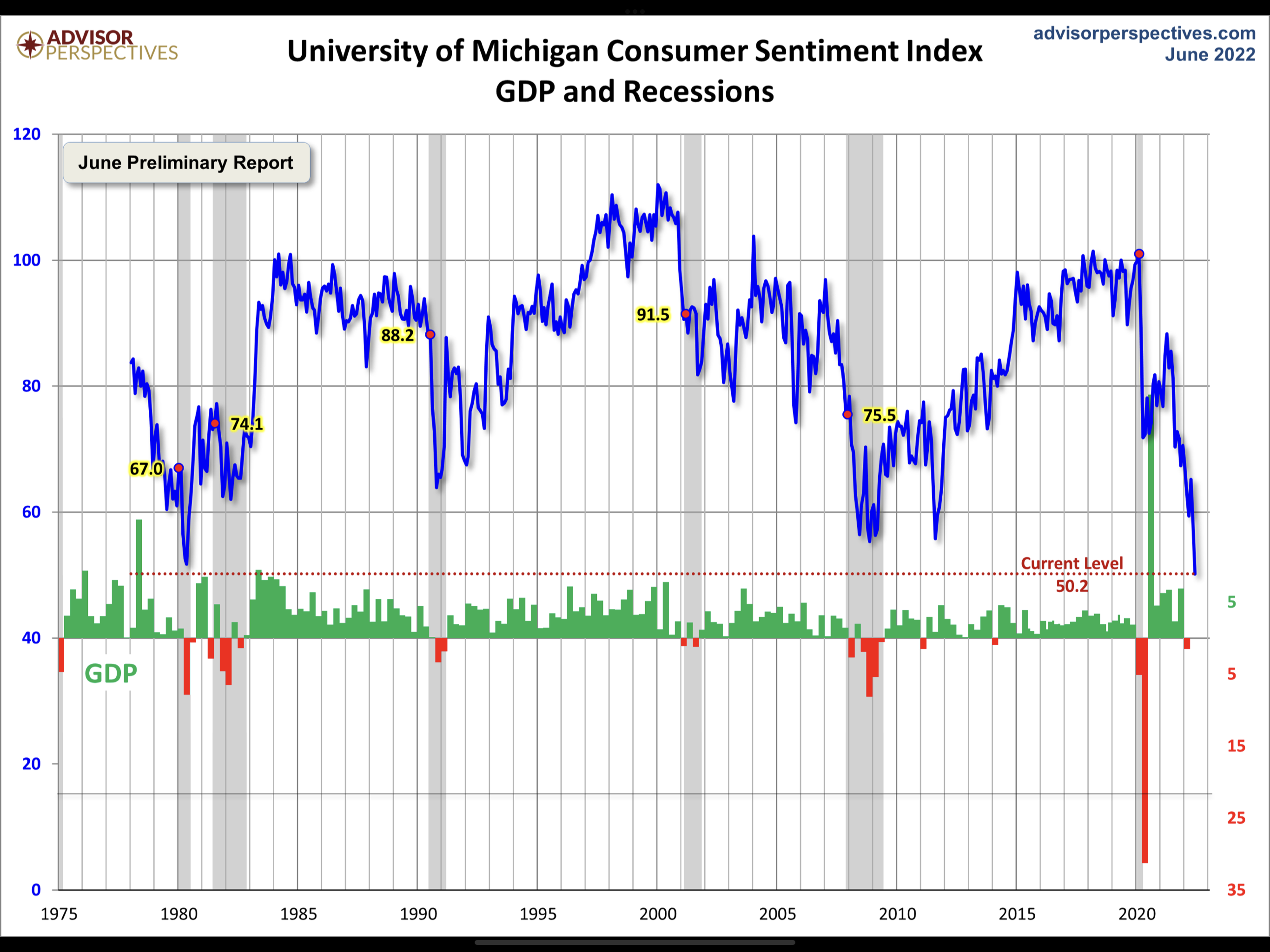

Verbrauchervertrauen der Uni Michigan

S&P 500 und Nasdaq bekamen dann einen richtigen Nackenschlag am Freitag um 16:00 Uhr durch die neueste Ausgabe des Verbrauchervertrauens der Uni Michigan.

Der Juniwert fiel auf 50,2 Punkte, um 8,2 Punkte oder 14,4 Prozent vom schon sehr schwachen Monat Mai. Der Index liegt bereits 41,4 Prozent unter seinem historischen Durchschnitt seit Beginn seiner Erfassung im Jahr 1978. Laut Richard Curtain, dem verantwortlichen Chefökonomen für diese Erhebung, sind diese Daten durchaus mit der großen Rezession von 1981 vergleichbar, die Ursache ist nicht schwer zu erraten: Inflation. Die Verbraucher schätzen ihre finanzielle Lage dramatisch schlechter ein und fürchten sich ganz speziell vor weiter steigenden Gaspreisen. Wie so oft ist Öl und Gas das Thema Nummer eins für den US-Konsumenten. Hier die Grafik mit dem extremen Absturz des Consumer Confidence:

Zöge man diesen Indikator alleine für die Beurteilung des US-Konsums in naher Zukunft heran, könnte man eigentlich nur zu dem Ergebnis kommen: Eine Rezession in den USA steht in den Startlöchern.

So wartet man mit Spannung (eigentlich eine redundante Formulierung für eine Vorschau auf die stets launige Börse) auf die nächste Woche mit der Fedsitzung am 15. Juni, auf die neuen Zinsprojektionen und vor allem auf den dreifacher Hexensabbat am Freitag mit dem Verfall von Optionen auf Aktien, Indizes und Futures. Gäbe es da nicht heftigsten Korrekturbedarf bei den Wetten nach den jüngsten Ereignissen und bei der gigantischen Summe am „Expiration Day“ in Höhe von 3,2 Billionen Dollar?

Fazit

Vor einer Woche wurde an dieser Stelle die Feststellung getroffen, dass vor (fast) jeder Rezession die Aktienkurse dies schon lange vorher angezeigt hätten. Und dass bei der offiziellen Bestätigung der Wirtschaftsschrumpfung die Indizes schon oft eine Ecke weiter wären.

Damit stellt sich zwangsläufig die Frage: Sind die Kursrückgänge bei S&P 500 und Nasdaq in der vergangenen Woche ein Ende der Bärenmarktrally, also der seltsamen und ausgeprägten Gegenbewegung, die es gerade in einer Baisse so häufig gibt und der Auftakt für eine neue Einpreisung des Kommenden? Gar der Beginn der Fortsetzung der Korrekturbewegung beim S&P 500 bis in die schon von Vielen ausgerufene Zielzone von 3400 Punkten beim Leitindex?

Die Angst der Investoren ist zwar vordergründig auf die Straffung der Geldpolitik, des monetären Faktors gerichtet, was in den letzten Zinsanhebungszyklen aber stets zum eigentlichen Problem geführt hat: Zu einer Rezession, mit all ihren Begleiterscheinungen für Konsum, Arbeitsmarkt, Steuereinnahmen und eben auch zu sinkenden Aktienkursen. Wenngleich von vielen angezweifelt: Der Aktienmarkt ist abhängig von den Gewinnen der Unternehmen, natürlich in Relation zum Zinsniveau, dem historischen Regulativ und auch dem sogenannten Financial Engineering – der Bilanzkosmetik der großen Firmen mittels Aktienrückkäufe, um die Kennzahlen eigennützig zu verbessern. Aber damit wäre ist es in Zeiten rezessionsbedingter Rationalisierungsmaßnahmen auch erst einmal vorbei.

Deshalb wird sich die ganze Schar der Analysehäuser künftig mit den Signalen beschäftigen, aus dem Umfeld der Preissteigerungen für Konsumenten und Unternehmen, die auf das Unausweichliche hindeuten: Eine Rezession in den Vereinigten Staaten, einem Szenario, welches die Wall Street nicht auf dem Schirm hat. Wie waren die letzten Analystenschätzungen für die Quartale drei und vier des Jahres 2022? Plus 10,9 und plus 10,8 Prozent Gewinnwachstum für die Unternehmen im S&P 500.

Die Hoffnung stirbt bekanntlich zuletzt. Könnte es nicht sein, dass ausgerechnet der oberste Banker Jamie Dimon (JP Morgan) Recht hat, mit seiner Warnung vor einem wirtschaftlichen „Hurricane“, der auf Corporate America zurollt?

Vielleicht noch nicht unmittelbar, aber die jüngste Bärenmarktrally bei S&P 500 und Nasdaq ist erst einmal zu Ende.

Kommentare lesen und schreiben, hier klicken

Es gibt Statistiken, die zeigen, dass die hohen Preise für Energie darauf zurückzuführen sind, dass USA die Exporte nach Europa drastisch ausgeweitet haben. Da verdient sich gerade jemand dumm und dämlich!

Die Frage ist nur:

1. wie lange schaut die Politik weg…

2. was passiert, wenn der Ami seine Energie für sich behält, um einen Untergang zu vereiteln?…

Womit wird Europa heizen? Kennt jemand die Energiekennwerte von „Moral“ oder „Haltung“?

Davon hätten wir Einiges!

Hohe Preise sind darauf zurückzuführen, dass ein Land seine Exporte drastisch steigert?

Wenn Exporte drastisch ausgeweitet werden, ist das nicht eine drastische Erhöhung des Angebotes?

Werden dann die exportierten Güter nicht drastisch billiger?

Auch abseits von Moral und Haltung?

Nicht, wenn die Billiganbieter (Russland, Venezuela, Iran) auf Druck der USA boykottiert werden.

Bei dem Bedarf zunehmenden weltweiten Bedarf an Lebensmittel und an Rohstoffen werden die Preise doch tendenziell steigen in den nächsten Jahren. Flankiert durch die Alterung der Gesellschaften

@ Peter, nicht begriffen, wenn das 300Mio. Volk plötzlich 500Mio. Europäer mit Energie beliefern will ist doch logisch dass die Preise steigen ( schon was von Angebot/ Nachfrage gehört?) Dumm und dämlich verdienen sich die Staaten mit den prozentualen Abgaben.

Schon vergessen, dass Rohöl beim Coronaausbruch auf minus 39 Dollar gefallen ist.Von dumm und dämlichen Verlusten hat damals niemand gesprochen.Ob die Amis so verlässliche Lieferanten sein werden wie Russland wird sich noch weisen, hat man denn nicht unter Trump die EU kürzlich mit Zöllen auf gewisse Produkte belegt?

Gäbe es da nicht heftigsten Korrekturbedarf bei den Wetten nach den jüngsten Ereignissen und bei der gigantischen Summe am „Expiration Day“ in Höhe von 3,2 Billionen Dollar?

Gemeint ist damit, dass die Kurse bis Freitag stark sinken??

Vielen dank für diesen Artikel, eine wirklich sehr gute Zusammenfassung der aktuellen Marktlage, die sowohl umfangreich als auch für Laien ist.