Der in den USA sehr populäre Anlageberater Analyst James DePorre hat das Geschehen vom vergangenen Mittwoch in einem Satz sehr treffend dargestellt: „Der Markt hat für das Jahr 2024 substanzielle Zinssenkungen eingepreist, aber nicht, dass die Fed dies schon in ihrem Dezember-Meeting bestätigen würde.“

Auf CNBC hierzu: So eine dovishe Wende passiert nur alle paar Jahre.

Die Indizes machten einen Freudenhüpfer, trotz ihrer Überkauftheit infolge der vorgezogenen Jahresendrally, was die nächsten Skeptiker in den Markt zwang – der nächste Short Squeeze.

Bei aller Euphorie dürften sich die Märkte aber bald der Frage zuwenden, was starke Zinssenkungen regelmäßig begleitet, nämlich eine sich abschwächende Wirtschaft, sinkende Unternehmenserträge, die skurillerweise auch mit einer nachlassenden Inflation „nominal“ zu Schrumpfungen bei den Gewinnen führen. „Be careful what you wish for“, sei vorsichtig, mit dem, was du dir wünschst.

Am Freitag sorgte der große Verfallstag noch einmal für Spannung, mit einem Volumen von über drei Billionen Dollar, der größten in der Historie des Optionsmarkts. Aber es wurde ein Tag mit großen Volumina, aber wenig Bewegung in den Indizes. Das Geschehen und die Umschichtungen haben sich auf die Tage zuvor verlegt. Der große Hexensabbat hat schon seit geraumer Zeit an Schrecken verloren.

Zunächst ein Rückblick auf die drittletzte Handelswoche des Jahres.

S&P 500: Das Ende des Fed-Mantras „Higher for Longer“

Der Stundenchart auf den S&P 500 zeigt es. Nach einer zweiwöchigen Konsolidierungsphase der Novembergewinne kam es infolge von positiven Inflationsdaten – Verbraucher- und Erzeugerpreise – und dem überraschend dovishen Statement von Jerome Powell, zum nächsten Sprung beim weltgrößten Aktienindex nach oben. Das Gap im Chart nach dem 8. Dezember ist aber technischer Natur, der letzte Kontrakt auf den Future lief aus, es wurde auf den neuen „gerollt“, was in jedem Quartal zu einem Preissprung führt, der eingepreiste Zeitwert, der in den nächsten Monaten wieder sukzessive ausgepreist wird.

Dennoch hat die vorgezogene Jahresendrally noch einmal Fahrt aufgenommen, es litten vor allem die überaktiven Hedgefonds, die in der nächsten Short Squeeze in den Markt gezwungen wurden.

Die Märkte feierten zunächst die Beerdigung des aus psychologischen Gründen stets von der Fed vorgetragenen Mantras „Higher for Longer“. Geschuldet dem Kampf gegen eine hartnäckige Inflation (zumindest im Kernbereich), aber jedem Investor war klar, dass die schnellste und stärkste Zinserhebung in den letzten Dekaden nicht ohne Bremsspuren in den USA bleiben würde. Der Zinspivot würde kommen, es war nur eine Frage der Zeit.

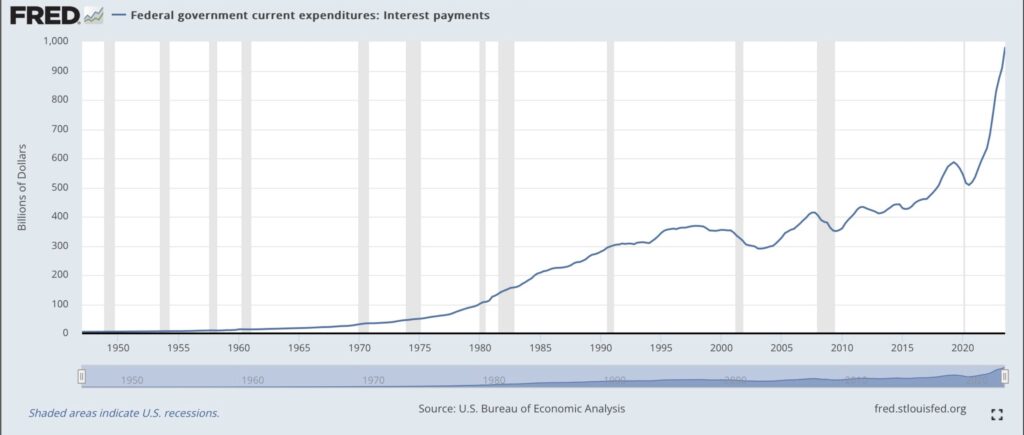

Es wurde an dieser Stelle in den letzten Wochen und Monaten schon oft dargestellt, was den USA mit ihrer Staatsverschuldung von demnächst 34 Billionen Dollar und der Gesamtverschuldung von knapp 104 Billionen Dollar in den nächsten Jahren drohen werde, falls das Zinsniveau auf dem Stand des Herbstes 2023 verharren sollte.

Die durchschnittliche Zinsrate für die (alten) US-Treasuries lag im Frühjahr noch bei unter zwei Prozent, mit jedem Monat wird die Zinsbelastung des Staates weiter nach oben gehen, in der Form einer exponentiellen Kurve. Die US-Regierung macht nämlich nicht nur nur weiter Schulden, als ob es kein Morgen gäbe (7% Neuverschuldung zum BIP), im kommenden Jahr laufen auch noch alte und billige Staatsanleihen in Höhe von 8 Billionen Dollar aus und müssen teuer refinanziert werden. Diese Grafik der Fed-Filiale von St. Louis zeigt die Dramatik des Anstiegs, sie stammt vom 26. Oktober, die USA sind inzwischen also schon ein Stück mehr belastet.

Die Eine-Billion-Dollar-Marke wird damit locker übertroffen werden – in einem US-Wahljahr. Klar, dass US-Finanzministerin Janet Yellen ein ernstes Wort mit ihrem Fed-Nachfolger reden würde.

Das Higher for Longer-Mantra der Fed musste aufgrund der faktischen Lage schon seit mehreren Monaten angezweifelt werden. Bei US-Steuereinnahmen von unter acht Billionen Dollar würde ein Zinsposten von über einer Billion Dollar nicht nur bald zum größten Haushaltsposten, sondern auch zum Dauerstreitthema im Kongress.

Jetzt wurde das „Higher for Longer“ zu Grabe getragen, aber die Problemlage ist auch nicht von der Hand zu weisen. Zu billiges Geld ist eine kausale Bedingung für das Wiederaufflammen der Inflation.

Wie am 16. September in einem Artikel dargestellt, Milton Friedmans Worte zu deren Ursache:

„Inflation is made in Washington because only Washington can create money. And any other attribution of to other groups of Inflation is wrong.“

S&P 500: It’s Economy, Stupid

Dieser dem ehemaligen US-Präsidenten Bill Clinton zugewiesene Spruch auf die Frage eines Reporters dürfte in den nächsten Wochen und Monaten zum großen Thema werden. Denn für die Zinswende ist nicht nur der Rückgang der Inflation eine Begründung, sondern vor allen Dingen die erkennbare Abschwächung der US-Wirtschaft. Viel wurde gerätselt, was die Fed am 13. Dezember zu so einer heftigen Wende bewegt hat, nachdem Powell noch zwei Wochen zuvor betonte, Zinssenkungen stünden noch nicht zur Debatte. Aber zehneinhalb Monate vor den US-Wahlen dürfte ihn etwas die Furcht befallen haben, vor einem Overtightening in der Geldpolitik. Erkennbar auch in seinen Worten, die Effekte der Zinsanhebungen seien noch nicht in Gänze in der Wirtschaft angekommen.

Der Fed dürfte nicht entgangen sein: Die Rohstoff- und Energiepreise sind in den letzten Wochen regelrecht abgestürzt, der Economic Surprise Index der Citigroup ist ins Taumeln geraten, die großen Volkswirtschaften von China und die EU befinden sich in wirtschaftlichen Schwierigkeiten, und zu guter Letzt waren die US-Erzeugerpreise (zugleich die sogenannte Pipeline Inflation) am zweiten Sitzungstag bei 2,0 Prozent im Zielbereich der Fed angekommen.

Besonders deutlich war die Furcht vor einem Überziehen zu erkennen, als Jerome Powell auf die Frage einer Journalistin, warum man denn bei den Zinssenkungen nicht darauf wartet, bis die Konjunktur das Zwei-Prozent-Ziel erreicht habe? Antwort Powell: Dann wäre es zu spät!

Kurzum, die Fed war in Sorge geraten, wieder ins Hintertreffen zu geraten, wieder zu spät zu kommen mit den Maßnahmen, wie es bei der Unterschätzung der Inflation (Stichwort transitory) gewesen ist. Man kann es nicht oft genug wiederholen: Als man sich im Oktober 2021 der Dramatik der Inflation mit über 8 Prozent bewusst geworden war, steuerte die Fed verbal um, aber es dauerte noch bis März 2022 bis die Notenbank begann, die Zinsen anzuheben. Mit einem Mini-Schrittchen von 0,25 Prozent. Der immer wieder zu hörende Vorwurf ist nicht neu: Die Federal Reserve kommt mit ihren Maßnahmen stets zu spät.

Klar wird sich die Abschwächung der Financial Conditions in den Wirtschaftsdaten bemerkbar machen, niedrigere Kreditzinsen, 12 Wochen in Folge gesunkene Spritpreise und ein gestiegener Aktienmarkt geben dem Konsum Auftrieb.

Aber Powell hofft auf ein Soft Landing der US-Wirtschaft, dafür braucht er den Konsumenten um das Unmögliche möglich zu machen, was in der US-Geschichte nach so starken Zinsanhebung noch ganz selten gelungen war. Die Gefahr dieser Entwicklung ist aber evident, ein Wiederaufflammen der Inflation, aber was dann Mister Powell?

Allerdings hat es aber noch keine Zinssenkung gegeben, sollte sich die Inflation bis Ende Februar nach oben bewegt haben, könnte er den ersten Schritt auch noch verschieben, auf Mai oder Juni.

Was die Wirtschaftsprognose der US-Notenbank in der Vergangenheit wert gewesen ist, soll die bereits schon gezeigte Übersicht verdeutlichen. Wie schlecht es um die Vorhersagequalität der Fed im letzten Jahrzehnt bestellt war – Prognose und das tatsächliche Eintreten. Oder wie es Lance Roberts formuliert hat: Die schlechteste Institution für Wirtschaftsprognosen ist die Fed, man war zumeist zu optimistisch!

Bei den sogenannten Dot Plots, den Zinsprojektionen sieht der Track Record nicht viel anders aus. Immer wieder stellt sich mir die Frage, warum man den Aussagen von Fed-Mitgliedern so viel Aufmerksamkeit schenkt, sie kennen die Zukunft auch nicht und sind total von der Entwicklung der Wirtschaft abhängig, national und international.

Was die Börse und die so wichtige Stimmung am Markt angeht, so kann hier nur in Superlativen formuliert werden – bei den Privatanlegern mit einer Bullenquote von 51,3 Prozent und nur noch 19,3 Prozent Bären. Nicht ganz so euphorisch sind die Institutionellen mit einer Investitionsquote von 77,9 Prozent (NAAIM) und einem Fear&Greed-Index von 67 Prozent, einer mittleren Gier. Hier gäbe es sogar noch etwas Spielraum nach oben.

Schlussendlich muss aber noch festgestellt werden, was viele rational denkende Marktbeobachter bei ihrer Börsenbewertung oft unterschätzen. Es zählt nicht der Ist-Vergleich von Wirtschaftsdaten und Börse, sondern etwas anderes. Die Aktienmärkte mögen eine schwach wachsende Wirtschaft und die Aussicht auf künftig billigeres Geld. Keine brummende Wirtschaft, aber erst recht keine ausgeprägte Rezession. Letzteres dürfte die Thematik der Analysen in den nächsten Monate bestimmen.

Die Freitagsschlusskurse

Eine unglaubliche Serie lief weiter, es wurde bereits Gewinnwoche Nummer sieben für den S&P 500: Plus 5,85%, 1,3%, 2,24%, 1,0%, 0,77%, 0,21% und in der Verfallswoche noch einmal plus 2,48 Prozent, so die Reihenfolge.

Der Industrie-Index Dow Jones Average erreichte in dieser Woche ein Allzeithoch, welches er am Freitag sogar noch ein wenig ausbauen konnte.

Die Tages und Wochenveränderungen:

Dow Jones: plus 0,15 Prozent, 37.305 Punkte, Vorwoche 36.242 Punkte

S&P 500: minus 0,01 Prozent, 4719 Punkte, Vorwoche 4604 Punkte

Nasdaq Composite: plus 0,35 Prozent, 14.813 Punkte, Vorwoche 14.403 Punkte

Russell 2000: minus 0,77 Prozent, 1985 Punkte, Vorwoche 1880 Punkte

Dax 40: unverändert 16.755 Punkte, Vorwoche 16.397 Punkte, (Xetra-Schluss) Das neue Allzeithoch liegt bei 17.003 Punkten.

Volatilitätsindex VIX: minus 1,55 Prozent, 12,30 Punkte, Vorwoche 12,35 Punkte

10-jährige US-Staatsanleihe: 3,915 Prozent, Vorwoche 4,231 Prozent

2-jährige US-Staatsanleihe: 4,451 Prozent, Vorwoche 4,721 Prozent

Was für ein Rückgang bei den Kapitalmarktzinsen, die den Zinssenkungszyklus der Fed vorwegnehmen. Ein wenig zu heftig?

S&P 500, Equal Weight, Russell 2000: Hat die Rotation begonnen?

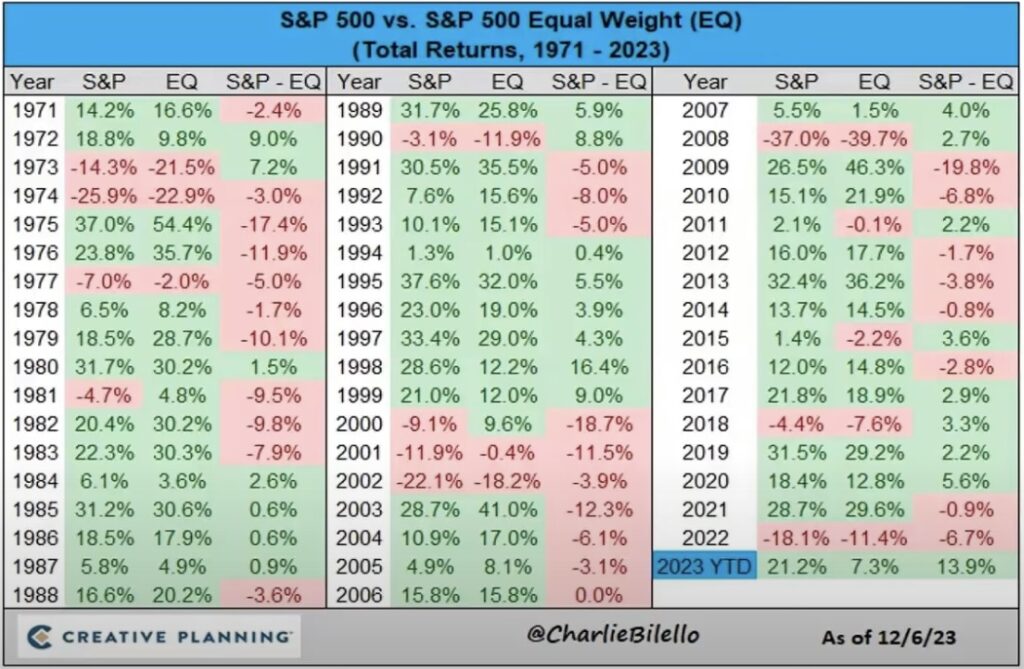

Das Börsenjahr 2023 ist geprägt von den sogenannten Magnificent Seven, den glorreichen Techaktien von Amazon, Apple, Google, Meta, Microsoft, Nvidia und Tesla, die im Jahresverlauf um sagenhafte 100 Prozent zulegen konnten und maßgeblichen Anteil an der Performance von S&P 500 und Nasdaq hatten. Deshalb zog auch die Bewertung des großen Index gewaltig an, er wirkt ziemlich überteuert, aber die (restlichen) 493 Werte im S&P sind eher durchschnittlich bepreist. Die große Frage ist damit, ob dies bei einer überfälligen Korrektur bei den Tech-Werten zu einem Rückgang im Index führt oder ob dies eine Aufholjagd der zurückgebliebenen Aktien ausgleichen kann? Bei Betrachtung der vorgezogenen Jahresendrally kann diese Frage schon etwas beantwortet werden. Big Money möchte sich durch einen vorzeitigen Verkauf der Magnificent Seven nicht die Jahresperformance verderben, aber gleichzeitig nicht auf die Chancen eines Favoritenwechsels verzichten. Wie oft die favorisierten Branchen wechseln, hatte ich an dieser Stelle vor einer Woche in einer Grafik – The Callian Periodic Table – gezeigt.

Deutlich wird diese Entwicklung an der zunehmenden Marktbreite, 90 Prozent der Aktien im S&P 500 liegen über dem 50-Tage-Durchschnitt. Dies hat dazu geführt, dass der gleichgewichtete S&P 500, der im Jahresverlauf schon im Minus gelegen hat, stark aufgeholen konnte. Diese Übersicht von Charlie Bilello ist schon ein paar Tage alt, die Jahresperformance des S&P Equal Weight lag am Freitag schon bei über 10,5 Prozent:

Ähnliches ist auch für den Nebenwerte-Index Russell 2000 zu vermelden. Dieser läuft auch seit Rally-Beginn Ende Oktober stramm nach oben, einen deutlichen Schub gab es nach dem Zins-Pivot von Jerome Powell. Denn im Russell 2000 befinden sich zahlreiche stark verschuldete Unternehmen, die bei künftig niedrigeren Zinsen natürlich besonders profitieren. Hier ein Chart mit der Berg- und Talfahrt des Index im Jahr 2023. Die Fortsetzung des Trends ist natürlich stark abhängig von dem übergeordneten Thema Soft oder Hard Landing der US-Konjunktur:

Die Rally des Nebenwerte-Index Russell 2000. Ende Oktober auf Jahressicht noch im Minus. Jetzt schon bei einem Plus von 13,39 Prozent, allein in der letzten Woche ging es um 5,55 Prozent nach oben.

Saisonalität, kommt jetzt noch die Santa Claus Rally?

Das Börsenjahr 2023 ist trotz der großen Stimmungswechsel sehr im Sinne der saisonalen Muster abgelaufen. Allerdings fehlt bisher noch der Abtaucher zur Monatsmitte, bis dann die Santa Claus Rally starten kann. Jene kursstarke siebentägige Phase, befeuert durch das Window Dressing der Fonds zu Jahresende und dem Zufluss frischen Geldes zu Jahresbeginn. Hier das große, aus dem Durchschnitt gebildete saisonale Muster.

Und die Performance in den letzten fünf sowie den ersten zwei Handelstage eines Jahres im Zeitraum von 1964 bis 2022: Ein Anstieg von 1,3 Prozent bei einer Quote von 77 Prozent.

Fazit

Wenige Handelstage vor dem Jahresultimo stehen die Leitindizes aus den USA (S&P 500) und Deutschland (DAX 40) 23, beziehungsweise 19 Prozent im Plus. Wie konnte es dazu kommen, nachdem die großen Investoren in den USA zum ersten Mal seit vielen Jahren mit einem negativen Börsenjahr gerechnet hatten?

Denn sie kam nicht, die am besten prognostizierte Rezession aller Zeiten. Dazu eine US-Notenbank, die mit frischem Geld und großzügigen Regeländerungen eine Bankenkrise niederbügelte und fertig war ein sehr starkes erstes Halbjahr. Welches Big Money hat sehr alt aussehen lassen bei seiner Performance in Relation zur Benchmark, aber dann folgte doch eine dreimonatige Korrektur bis Ende Oktober, die den Underperformern Hoffnung machte. Infolge der die großen Geldverwalter ihre Aktienquote auf niedrige 27 Prozent absenken ließen, bei vorherrschend großem Pessimismus für den Rest des Jahres.

Die Zutaten für eine gigantische Short Squeeze waren somit gegeben und für einen November, der sich mit 9 Prozent plus sehen lassen konnte. Unterstützt durch sinkende Inflationsraten, der so wichtige Spritpreis in den USA ist nun schon zwölf Wochen in Folge gefallen. Sollten die Ölpreise infolge des Israelkonflikts nicht auf 100 bis 150 Dollar ansteigen?

Hinzu gesellte sich eine Federal Reserve, die bei ihrer monatelangen Zinspause immer dovisher wurde, getoppt durch das unerwartet starke Statement für eine Zinswende durch Jerome Powell am letzten Mittwoch. Nun ist etwas eingetreten, was durch die seltene Koinzidenz positiver Faktoren die großen Marktteilnehmer bis zum Finale in den Markt zwingt – die Hausse nährt die Hausse. Im Bewusstsein einer statistisch sehr positiven Santa Claus Rally will man nicht groß aussteigen, allenfalls rotieren. Aber schlussendlich wird sich der legendäre Spruch des Erfinders der passiven Investmentfonds, Jack Bogle, Geltung verschaffen: „Reversion to the mean is the iron rule of financial markets.“ Die berühmte Rückkehr zum Mittelwert. Die Frage ist nur der Zeitpunkt für eine Korrektur, die niemand exakt vorhersehen kann. Sie kann jederzeit einsetzen, oder auch erst nach dem großen Geldsegen zu Jahresende. Die große Unbekannte, die gehebelten Spekulanten regelmäßig „das Kreuz bricht“.

Die Stimmung im Dezember 2023 ist invers zu der vom Dezember des Vorjahres.

Viel bullischer und sorgenfreier als es aktuell ist, kann es eigentlich nicht mehr werden.

Die große Frage: Wann bricht der Optimismus, wann wird der Anlass geliefert für eine Korrektur einer unglaublich starken Börsenphase? Ohne auf alte Börsenphrasen mit der Dauer von Irrationalität zu verweisen – es kann nicht ausgeschlossen werden, dass diese Marktstärke sogar bis deutlich in den Januar hineinwirkt.

Aber das Reversal wird kommen: Bäume wachsen nicht in den Himmel!

Hier noch eine Übersicht, die bei Bären und Bullen unterschiedliche Reaktionen verursachen wird: 2023 war ein außergewöhnliches Börsenjahr für eine Buy-the-Dip-Strategie, im langjährigen Vergleich. Nicht ganz aktuell die Grafik, aber nach dem Dezember dürfte sich daran nicht viel geändert haben.

Was kommt 2024? Wahrscheinlich etwas, was sich die Auguren der Wall Street jetzt nicht vorstellen können, wie so oft.

Kommentare lesen und schreiben, hier klicken

Ein Bericht mit Substanz, Herr Müller, Dank zum Sonntag.

Wie schrieb Rocco Gräfe so treffend am Freitag:

[]…Außerdem verschwinden ab heute Abend viele Großinvestoren und kommen erst am 8.1.2024 zurück, wie jedes Jahr nach dem 4. Verfallstermin…[]

https://stock3.com/news/dax-tagesausblick-grosser-derivate-verfallstermin-sonderfaktoren-bestimmen-den-tag-13778399