Die Sparkassen in Deutschland bieten ihren Kunden immer noch jämmerlich wenig Zinsen aufs Sparbuch. Von 147 Sparkassen, die ihren Kunden ein Sparbuch anbieten, haben 12 immer noch einen Zinssatz von 0,00%, 45 Institute bieten 0,001 %, und weitere 27 Sparkassen bieten 0,01% Zinsen an, so die aktuellen Daten des Portals Tagesgeldvergleich.net. Der Durchschnitt aller Institute liegt bei 0,14% Zinsen pro Jahr aufs Sparbuch, beim Tagesgeld sind es im Schnitt 0,37 %.

Wenn man bedenkt: Aufs Tagesgeld bieten Banken wie ING oder DKB inzwischen 3,50 % Zins (teils auch nur für Neukunden), was dem Niveau der Einlagenzinsen für Banken bei der EZB entspricht. Aber die Sparkassen lassen sich Zeit – oder profitieren von der Trägheit der großen Masse der Kunden? Oder man muss auch aus gutem Grund langsamer und vorsichtiger vorgehen mit der Erhöhung der Zinsen?

Denn schließlich sind es gerade die Sparkassen, die viele langfristige Kredite an Privatkunden herausreichen, zum Beispiel in Form von Immobilienkrediten. Mit jahrelangen Zinsbindungen auf extrem niedrigem Niveau hatte man in der absoluten Niedrigzinsphase Kredite vergeben. Erhöht man jetzt auf der Refinanzierungsseite massiv die Zinsen für seine Einleger, droht man die Zinsspanne kräftig abzuschmelzen, von der man eigentlich leben muss.

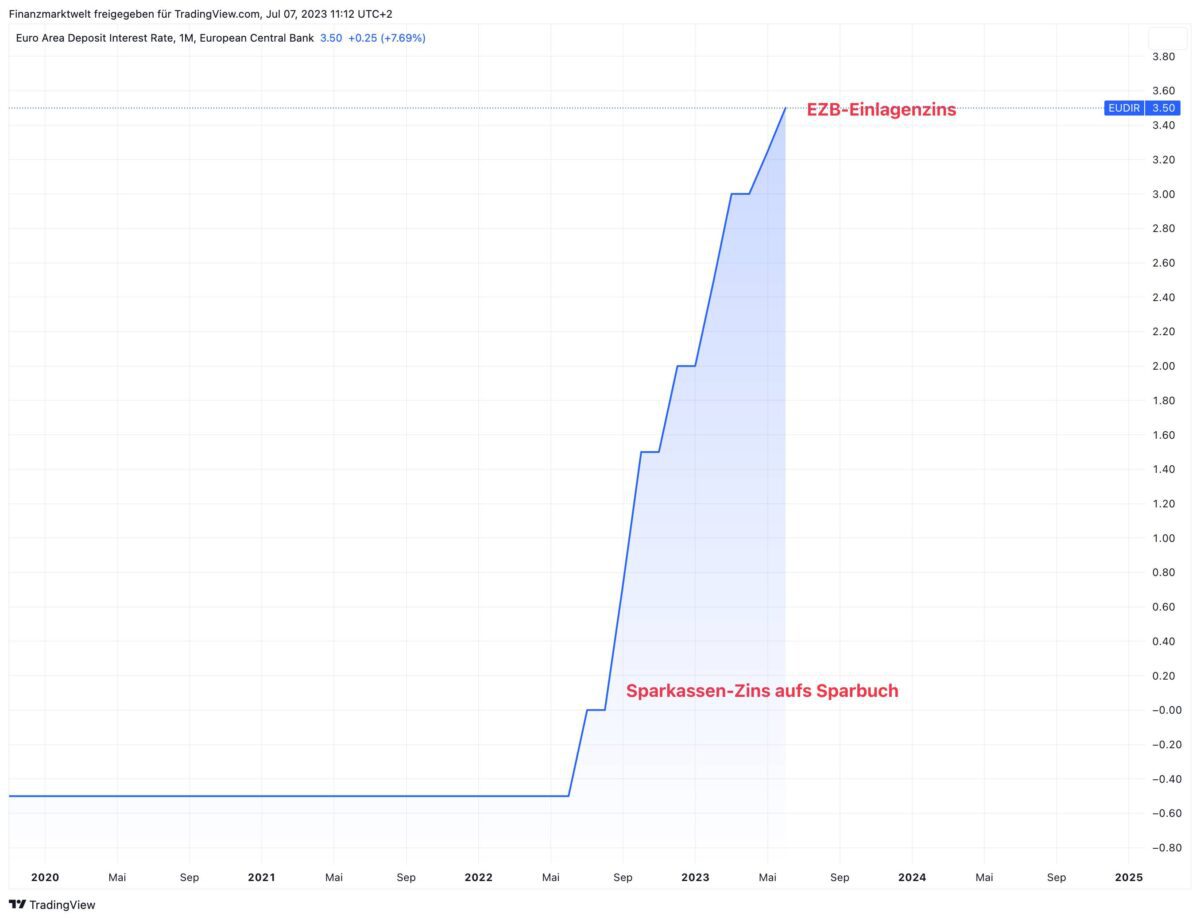

In diesem TradingView Chart sehen wir seit 2020 als blaue Linie die Entwicklung der Einlagenzinsen bei der EZB. Jahrelang machten Banken Verlust, wenn sie überschüssige Liquidität bei der EZB parkten – sie mussten sogar 0,50 % Strafzins zahlen. Aber seit Sommer 2022 sind die Zinsen schnell gestiegen. Inzwischen erhalten die Banken 3,50 % Zinserlös von der EZB für hinterlegte Guthaben. Die Spanne zu 0,14 %, welche die Sparkassen ihren Kunden aufs Sparbuch zahlen, ist enorm.

Foto: Chormail – Freepik.com

Foto: Chormail – Freepik.com

Kommentare lesen und schreiben, hier klicken