Der Ukraine-Krieg ist an den Kapitalmärkten angekommen – der Weltwirtschaft droht eine heftige Rezession!

Ukraine-Krieg – keine Lösung in Sicht

Was für eine Gemengelage: Da gibt es Wirtschaftsdaten, die (noch) eine boomende Wirtschaft signalisieren, wie zum Beispiel der jüngste US-Arbeitsmarktsmarktbericht, auch Frühindikatoren wie die Einkaufsmanagerindizes, die eine sich erholende Wirtschaft nach Corona andeuten, selbst in Deutschland mit dem letzten Ifo-Index.

Gleichzeitig stürzen viele Börsen der Welt durch den Ukraine-Krieg regelrecht ab, der so überhaupt keine Lösungsmöglichkeit am Horizont erkennen lässt. Es ist fast das Gegenteil zu erwarten: desto größer der Widerstand der ukrainischen Armee, desto verheerender die Reaktion des Aggressors, der ohne totale Unterwerfung zu keiner Einstellung seiner immer größeren Zerstörungsaktionen bereit erscheint.

In einer solchen Lage versagen alle markttechnischen Indikatoren, denn die Aktienmärkte können durch ihre vielen Firmeninsider frühzeitig Wirtschaftsbewegungen einpreisen, aber dies galt noch nie für Ereignisse. Eine einzige Meldung aus dem Umfeld des Ukraine-Kriegs kann die Lage binnen Minuten und Stunden total verändern. Aber jeder Tag, den der Ukraine-Krieg andauert, führt zu immer größeren Schäden in einer Welt, die auf funktionierende und bezahlbare Energie-, Rohstoff,- und Lebensmittelversorgung angewiesen ist.

Die letzte Börsenwoche – Europa unter Druck

Die vergangene Woche stand natürlich ganz unter dem Diktat der Entwicklung des Ukraine-Kriegs, mit unterschiedlichen Börsenreaktionen. Während der Dax alleine am Freitag um 500 Punkte abstürzte, ein Minus von 4,4 Prozent auf 13.094 Punkte oder der EuroStoxx gleich um 4,96 Prozent, waren die Verluste in Übersee schon wesentlich moderater.

Dow Jones, minus 0,5 Prozent auf 33.614 Punkte

Nasdaq, minus 1,7 Prozent auf 13.313 Punkte

S&P 500, minus 0,8 Prozent auf 4328 Punkte

Für die Amerikaner ist das aktuelle Kriegsgeschehen weiter entfernt, ihre Abhängigkeit von Energielieferungen weitaus geringer als die der Europäer. So die kurzfristige Sicht.

So steht unser Leitindex Dax mit minus 19 Prozent unmittelbar vor dem Eintritt in einen Bärenmarkt und auf dem Stand von November 2020.

Aber die US-Börsen sind natürlich auch betroffen vom Anstieg der Gas- und Ölpreise, von den Rohstoffpreisen, von den Lieferengpässen.

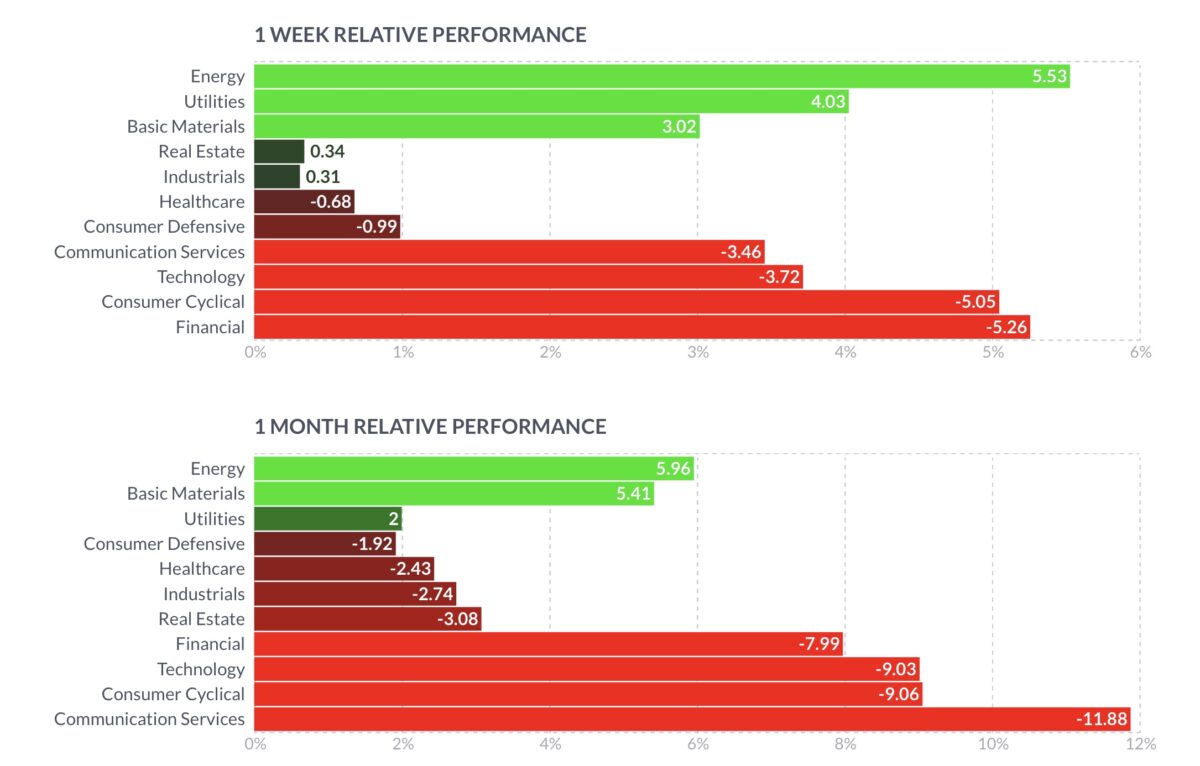

Ablesbar an der Entwicklung der Sektoren im S&P 500, die übergeordnet, die seit November 2021 zu verzeichnende Rotation von Growth zu Value weiter fortsetzen:

Aber am deutlichsten ist die Divergenz zwischen Growth und Value an der Entwicklung der Aktie von Berkshire Hathaway zu erkennen. Die Beteiligungsgesellschaft von Warren Buffett (mit 90 Unternehmen), die von Investoren als Value-Titel und als eine Art „Safe Haven“ angesehen wird. Während der S&P 500 ständig mit der Korrektur kämpft (minus 10 Prozent), hatte das Indexschwergewicht in den letzten Tagen neue All Time Highs mit 325 Dollar erreicht. Und man notiert damit weit über der 200-Tage-Linie.

Wie nah ist eine Rezession durch den Ukraine-Krieg?

Die Frage aller Fragen durch den Ukraine-Krieg, die man von offizieller Seite noch nicht einmal zu denken wagt. Schließlich deutete der US-Arbeitsmarkt auf eine boomende Wirtschaft hin. Allerdings ist dies ein nachlaufender Indikator und gibt keine Aufschlüsse auf die Börsensicht von neun bis 12 Monate in die Zukunft.

Außerdem: Wann haben die führenden Ökonomen im Umfeld der Federal Reserve je einmal eine Rezession anzipiert in den letzten Zyklen seit 1945? Wobei man fairerweise sagen muss, dass es psychologisch gar nicht ratsam wäre, von einer Notenbank eine Schrumpfung der Wirtschaft zu prognostizieren – sie käme umgehend als „Self Fulfilling Prophecy“, weil sich die Wirtschaftsakteure durch ihr Sparverhalten umgehend darauf vorbereiten würden. Also sollte man von offizieller Seite nie auf eine solche Prognose warten.

Aber wie steht es mit den künftigen Indikationen, die (derzeit) auf Stagflation und Rezession hindeuten? Hier ein Tweet, der die Lage akkumuliert darstellt, das letzte I-Tüpfelchen wäre eine inverse Zinskurve, die Differenz zwischen den 10- und 2-jährigen US-Staatsanleihen. Der Freitag brachte erneut eine extreme Abflachung der Zinskurve: 1,737 zu 1,49 Prozent.

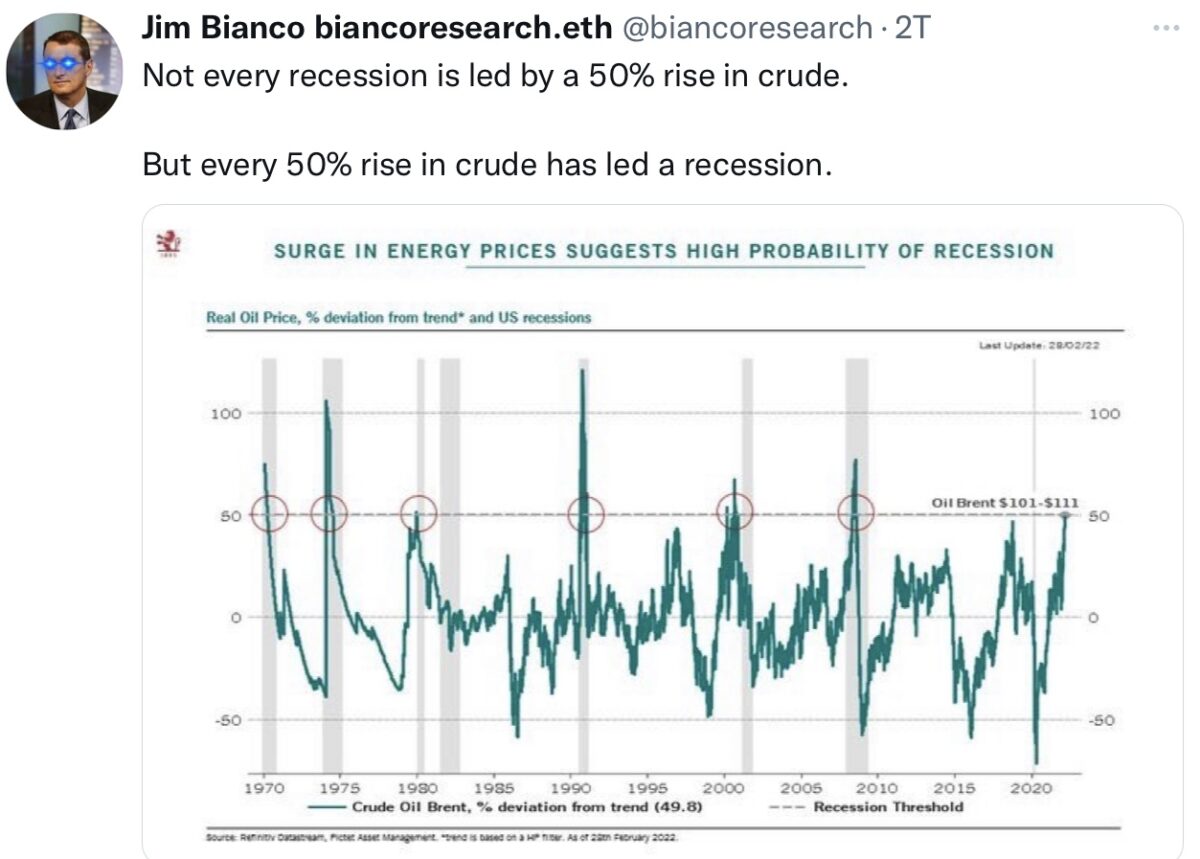

Aber die jüngsten Meldungen aus der Nacht zu Montag bringen einen weiteren Aspekt für die Gefahr einer Rezession voll in den Mittelpunkt der Überlegungen. Es ist der Ölpreis, der nach Diskussionen über einen Importstopp für russisches Öl den Preis kurzfristig auf 139 Dollar für das Barrel in Asien hoch getrieben hat. Die Ölversorgung und der Preis für das ehemals schwarze Gold waren stets ein wichtiger Faktor für das Wirtschaftswachstum der Industriestaaten.

Der Tweet von Jim Bianco bringt die Bedeutung des Ölpreises schön auf den Punkt: Nicht jede Rezession ist auf eine 50-prozentige Steigerung des Ölpreises zurückzuführen, aber jede 50-prozentige führt zu einer Rezession:

Anleger in Angst – eine Kontraindikation, auch dieses Mal?

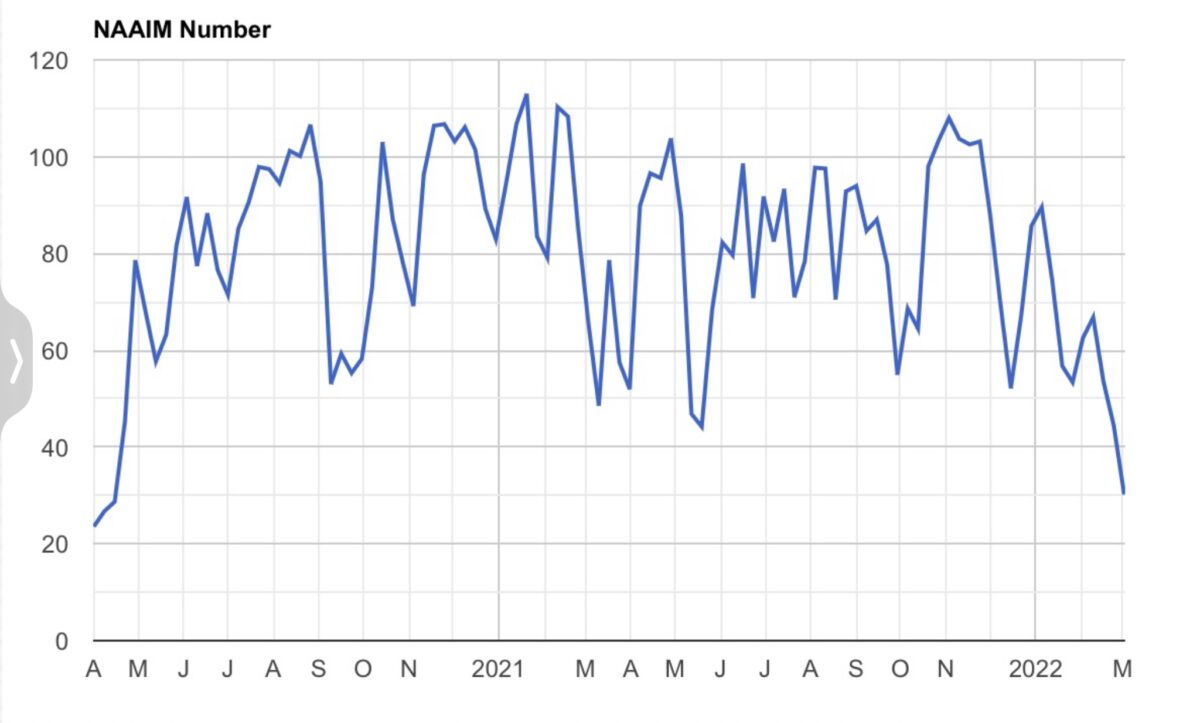

Die ständige Eskalation des Ukraine-Kriegs, die zahllosen Berichte und Bilder aus den ukrainischen Städten zeigen große Auswirkungen auf die Anleger auf der ganzen Welt. Es wurden wahrscheinlich noch niemals auf der Welt so viele Bilder und Videos aus Kriegsgebieten verbreitet – in der Ukraine gibt es Millionen von Smartphones. Damit werden in zahllosen Depots (Put-)Sicherungen eingebaut, Investitionsquoten abgesenkt, die Furcht regiert an den Märkten. Stellvertretend seien hier der NAAIM-Index (National Association of Active Investment Managers) und der Fear&Greed-Index gezeigt:

Vieles ist eingepreist – aber sicherlich nicht das Unaussprechliche oder Undenkbare. Deshalb ist eine Schlussfolgerung, dass derart pessimistisches Anlegerverhalten eine gute Gelegenheit darstellt, den Dip zu kaufen, eine sehr riskantes Unterfangen. Für eine rationale Bewertung der Lage und Auswirkungen durch den Ukraine-Krieg gibt es kein ökomisches Modell, keine Blaupause, keine markttechnische oder spieltheoretische Kalkulation: eine einzige Meldung kann die Börsenkurse durchschütteln.

Aber es gibt immer auch eine zweite Variante, allerdings mit einer sehr geringen Wahrscheinlichkeit: Sollte es zu einer irgendwie gearteten Lösung im Ukraine-Krieg kommen, wäre die dann fällige Short Squeeze eine der heftigsten in der Börsengeschichte, allein aus technischen Gründen und nicht, weil die Aktien generell so günstig wären.

Wann wird es Chinas Führung zu gefährlich?

Unaufhörlich zerbrechen sich wohl die meisten Regierungen dieser Welt die Köpfe, was den Ukraine-Krieg beenden könnte und sicherlich blickt man nach Fernost, nach China, wo man sich zuletzt noch immer sehr gemäßigt zur Kriegssituation in der Ukraine äußert. Über die neue Allianz China – Russland, über das spezielle Thema Annexion von Taiwan, wurde auf FMW schon stetig berichtet.

Erinnern wir uns aber nur an die Zeit nach der großen Finanzkrise 2008/2009. Hatte sich die Krise nicht auch auf China ausgeweitet, mit der Folge das über 100 Millionen chinesische Wanderarbeiter arbeitslos zu werden drohten? Legte die chinesische Führung nicht damals das größte Infrastrukturprogramm aller Zeiten auf? Mit der Folge, dass vor Kurzem 50 Millionen Wohnungen leerstanden, der Immobilienmarkt ohne staatliche Hilfe kollabieren wird. Aber auch, dass die Hälfte des weltweiten Wachstums in der letzten Dekade auf den Wirtschaftsboom in China zurückzuführen war.

Nichts fürchten Chinas Machthaber mehr als soziale Unruhen im eigenen Land. Man hat dem Volk versprochen, das Pro-Kopf-Einkommen in dieser Dekade zu verdoppeln, rechtzeitig zu den großen Jubiläumsfeiern. Das langfristige Ziel ist die technologisch-wirtschaftliche Vormachtstellung vor den USA.

Zuletzt wurde verkündet, dass das BIP Chinas in diesem Jahr um 5,5 Prozent wachsen soll – das schwächste Wachstum seit Jahrzehnten. Was würde aber passieren bei einer totalen Eskalation des Ukraine-Krieges, sollte die Weltwirtschaft inflationsbedingt kollabieren oder gar nukleare Verseuchungen im „Worst Case“ auftreten? Wo verläuft denn die große Seidenstraße, in die Abermilliarden Dollar an chinesischen Investitionen geflossen sind?

Was ist, wenn die chinesischen Absatzmärkte wegbrächen, die riesigen Schulden Chinas im Immobilienmarkt aber weiter das Finanzsystem überlasten? Sind denn nicht gerade die USA, der Erzfeind Chinas, mit ihren riesigen Landwirtschaftsflächen im mittleren Westen und der großen Ölindustrie (Frackingindustrie) nicht sogar die Wirtschaftsnation, die mit ihrer Binnenkonjunktur weniger leiden würde, als andere Industriestaaten? Zeigen die vergleichsweise moderaten Börsenrückgänge in den USA trotz immer noch sehr hoher Bewertungen nicht gerade auf diese Zusammenhänge hin – noch? Damit stellt sich die nicht zu beantwortende Frage? Wie lange lässt das Reich der Mitte mit dem 10-fachen BIP Russlands den Machthaber Putin eskalieren?

Fazit

Der Ukraine-Krieg ist eine humanitäre Katastrophe ungeahnten Ausmaßes. Aber auch aus wirtschaftlicher Sicht, verschlechtert sich die Lage von Tag zu Tag verschlechtert durch die Folgewirkungen der Sanktionen in Koexistenz mit einer immer weiter steigenden Inflation, ständig verstärkt durch Lieferengpässe, sich eine wirtschaftliche Schrumpfung kaum mehr verhindern lässt. Daher ist in vielen Wirtschaftsnachrichten, die sich mit der kommenden Woche beschäftigen, von einer Woche der Unsicherheit die Rede.

Nicht sehr tiefsinnig, diese Prognose. Denn die wirtschaftliche Lage (und erst recht die humanitäre) hat sich unendlich verkompliziert – für die Wirtschaft, aber auch für die Notenbanken. Die Inflationsrate könnte im Zuge der Verschärfung von Sanktionen und Lieferengpässen auf acht oder gar zehn Prozent klettern. Gleichzeitig ist eine globale Abschwächung der Wirtschaft zu erwarten. Ab welcher Höhe der Inflation killt die Preissteigerungsrate die Nachfrage? Der Ukraine-Krieg führt in Europa zu großen Flüchtlimgsströmen und zu unabsehbaren Kostenbelastungen der Staaten. Was tun EZB, in der kommenden Sitzung?

Ist es nicht höchstwahrscheinlich, dass das Szenario einer Stagflation nicht mehr zu verhindern ist? Entweder werden sich die höheren Kosten auf die Margen der Unternehmen auswirken.

Oder die Bekämpfung der Inflation wird zumindest anfangs die Finanzierungskosten für Unternehmen und Kreditnehmer in die Höhe schrauben. Bis die Notenbanken aufgrund der Invertierung der Zinskurve ihre Strategie in der Geldpolitik ändern müssen.

Ergo: Wie soll in dieser Gemengelage eine künftige Rezession verhindert werden? Das Unwort, welches die Notenbanken nicht in den Mund nehmen werden. Zunächst dominiert aber das Thema Ukraine-Krieg, Meldungen aus diesem Umfeld können binnen Minuten heftige Marktturbulenzen auslösen..

Kommentare lesen und schreiben, hier klicken

Pingback: Must-Read! Diese Meldungen vom 8. März 2022 sollte man kennen! | das-bewegt-die-welt.de