Die US-Notenbak Fed ist optimistisch, dass die Wirtschaft der USA nicht in eine Rezession fallen wird. Heute Abend tagt die US-Notenbank Fed, eine Zinspause ist so gut wie sicher. In Jerome Powells Amtszeit gab es noch keine Fed-Entscheidung, die der Markt nicht kurz vorher im FedWatchTool so angezeigt hätte.

Was die Fed sagen wird

Transparent wolle die Fed sein in ihren Entscheidungen, so die Maßgabe von Fed-Chef Powell. Die Notenbank wird wieder einmal auf ihren gesetzlichen Auftrag hinweisen, sich die Türen offenhalten für weitere geldpolitische Maßnahmen, aber gleichzeitig auf die starke Wirtschaft verweisen, die ein Soft Landing in den USA möglich mache.

Aber wie bereits in einigen Artikeln dargelegt, besitzt die Fed in Sachen Konjunkturvorhersagen einen extrem schlechten Track Record. Sie ist stets zu optimistisch, die Vorhersage einer Rezession ist aus psychologisch-taktischen Gründen untersagt – sie käme als Self-fulfilling Prophecy in Bälde. Aber die Schlussfolgerung aus einem starken Quartal auf deren Ausbleiben zu deuten, erwies sich historisch bereits öfters als Irrtum, wie die nachfolgende Analyse aufzeigen soll.

Drittes Quartal 2023 – von Rezession weit und breit nichts zu sehen

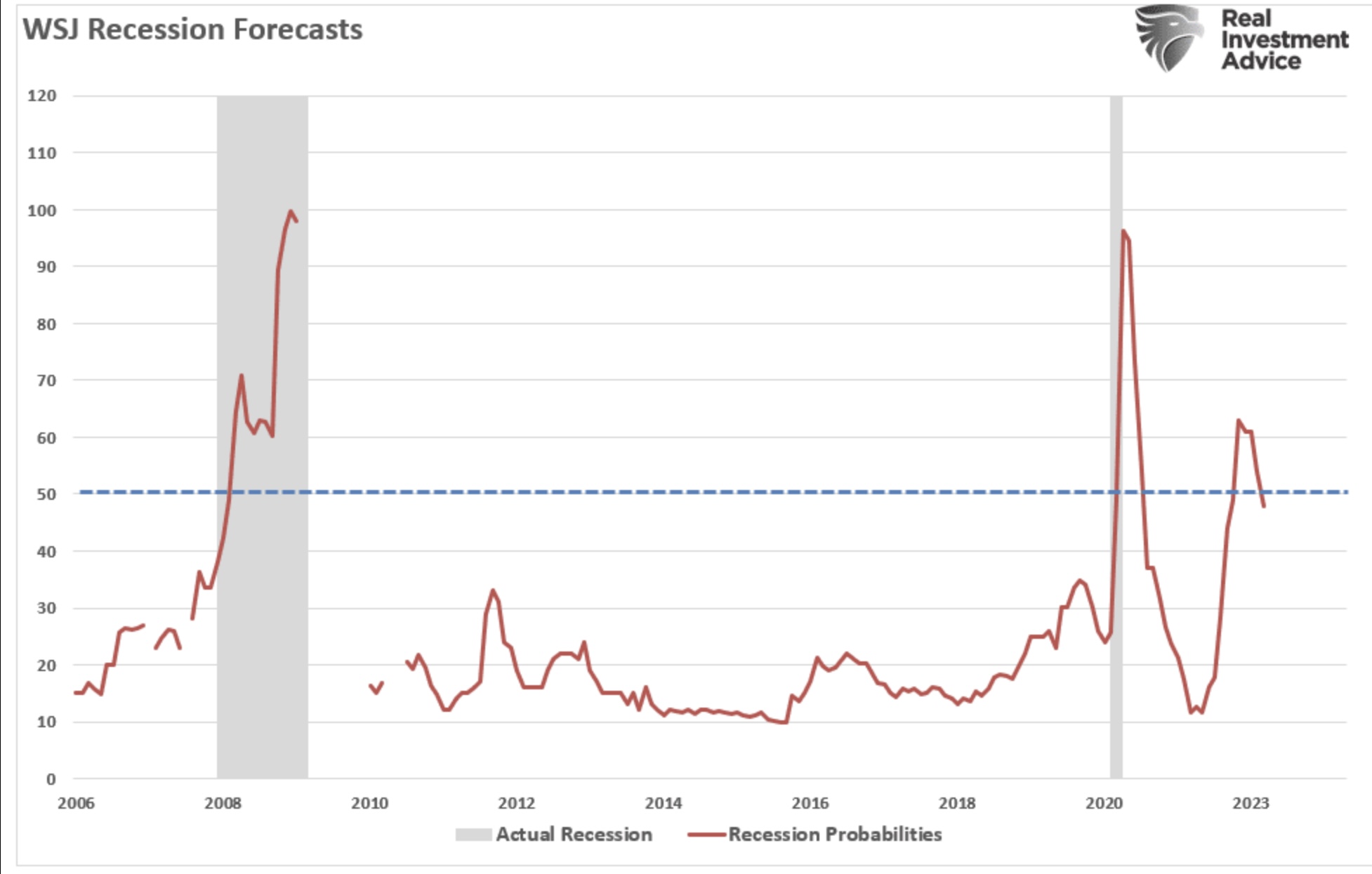

Das bisherige Wirtschaftsjahr 2023 hat die meisten Ökonomen auf dem falschen Fuß erwischt. Nach einem überraschend starken ersten Halbjahr, für das man noch vor Jahreswechsel mit großer Sicherheit von einer Rezession ausgegangen war, kam Q3 mit einem Wachstum von 4,9 Prozent – weit über dem langjährigen Trend gelegen. Was die Ökonomen wiederum zu einem Schwenk veranlasste, denn in der letzten vierteljährlichen Umfrage des Wall Street Journal haben diese die Wahrscheinlichkeit einer Rezession im kommenden Jahr von durchschnittlich 54 Prozent auf 48 Prozent abgesenkt. Das erste Mal seit Mitte letzten Jahres.

Hier ein Chart von Lance Roberts mit den prozentualen Schätzungen laut WSJ zu einer Rezession, auch im Vergleich zu den Verhältnissen bei der großen Finanzkrise. Leicht daneben – damals.

Aber auch die US-Notenbank Fed war vom guten dritten Quartal überrascht und hob daraufhin ihre Wachstumsprognosen für die kommenden Jahre an, selbstverständlich versehen mit dem „Higher for longer-Zinsszenario“. Was eine kommende Rezession weitgehend ausschlösse.

Die Analysten gingen laut Umfrage von drei entscheidenden Prämissen aus: Die Inflation müsse weiter nachgeben, die Fed die Füße stillhalten und Arbeitsmarkt sowie Wirtschaft stabil bleiben. Doch kann man dies aus den letzten Wirtschaftsdaten schließen?

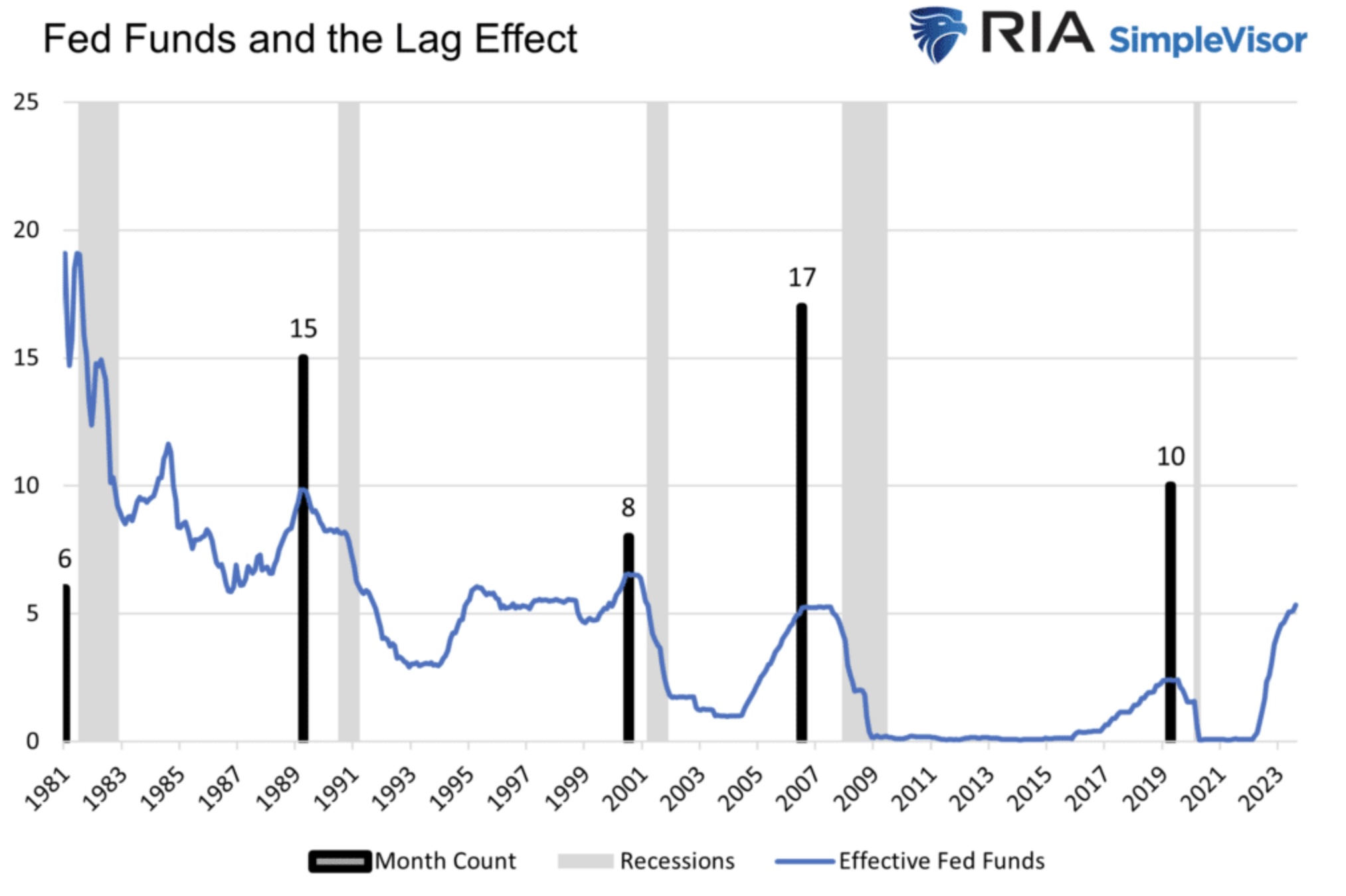

Das Problem ist der Blick in den Rückspiegel, beziehungsweise die Einbeziehung von nachlaufenden Wirtschaftsdaten. Wie bereits mehrfach dargestellt, brauchen Zinsmaßnahmen 12-18 Monate Zeit, bis sie ihre Wirkung entfalten können – ganz einfach, weil die existierenden Schulden nicht sofort auf das höhere Level gesetzt werden müssen.

Deshalb der Spruch: Höhere Zinsen fressen sich langsam durch das System. Nur bei einer Verlängerung von auslaufenden Schuldtiteln oder bei der Neuverschuldung schlägt die Zinskeule sofort zu. Hier eine Grafik mit dem sogenannten Lag Effekt, oder dem Zeitraum, der zwischen dem Ende der Zinsmaßnahmen der Fed und der Rezession historisch gelegen hatte.

Durchschnittlich elf Monate und jetzt kann man von Juli 2023 an schon einmal rechnen.

Die aktuellen Warnsignale für die US-Wirtschaft: Rezession voraus?

Diese sind zweifelsohne nicht neu und werden regelmäßig aktualisiert. Als da sind: Der Sammelindex der Frühindikatoren des US-Conference Board LEI, der nun schon den 18. Monat im Minus steht. Oder die bisher so treffsichere Indikation der inversen Zinskurven, die in den letzten Wochen stark reinvertiert sind – von einst über 100 Basispunkten Zinsdifferenz zwischen kurz- und langlaufenden Anleihen auf nur knapp ein gutes Zehntel Prozent. Eigentlich erst das sichere Szenario für ein baldiges Auftreten einer Rezession. Und natürlich die historisch einmalige Schrumpfung der Umlaufgeschwindikeit des Geldes, nach einer Geldmengenausweitung ohnegleichen.

Hinzu kommt die Schwäche der Weltwirtschaft, ob in China oder Europa, der Industriesektor liegt schon seit vielen Monaten technisch in einer Rezession. Zuletzt fielen auch die internationalen Frühindikatoren im Dienstleistungssektor, dem großen Treiber für die Volkswirtschaften nach der Corona-Zwangspause.

Aber auch in den USA mehren sich die Signale, dass dem Konsumenten langsam das Geld ausgehen könnte. Jenem Faktor, der für 70 Prozent des BIP steht. Ob der Anstieg der Kreditkartenausfälle oder auch sonstiger Pleiten, das überschüssige Geld aus dem Corona-Füllhorn geht zur Neige. Nur noch nicht erkennbar am Arbeitsmarkt oder an den Konjunkturdaten – wie beschrieben, nachlaufenden Indikatoren.

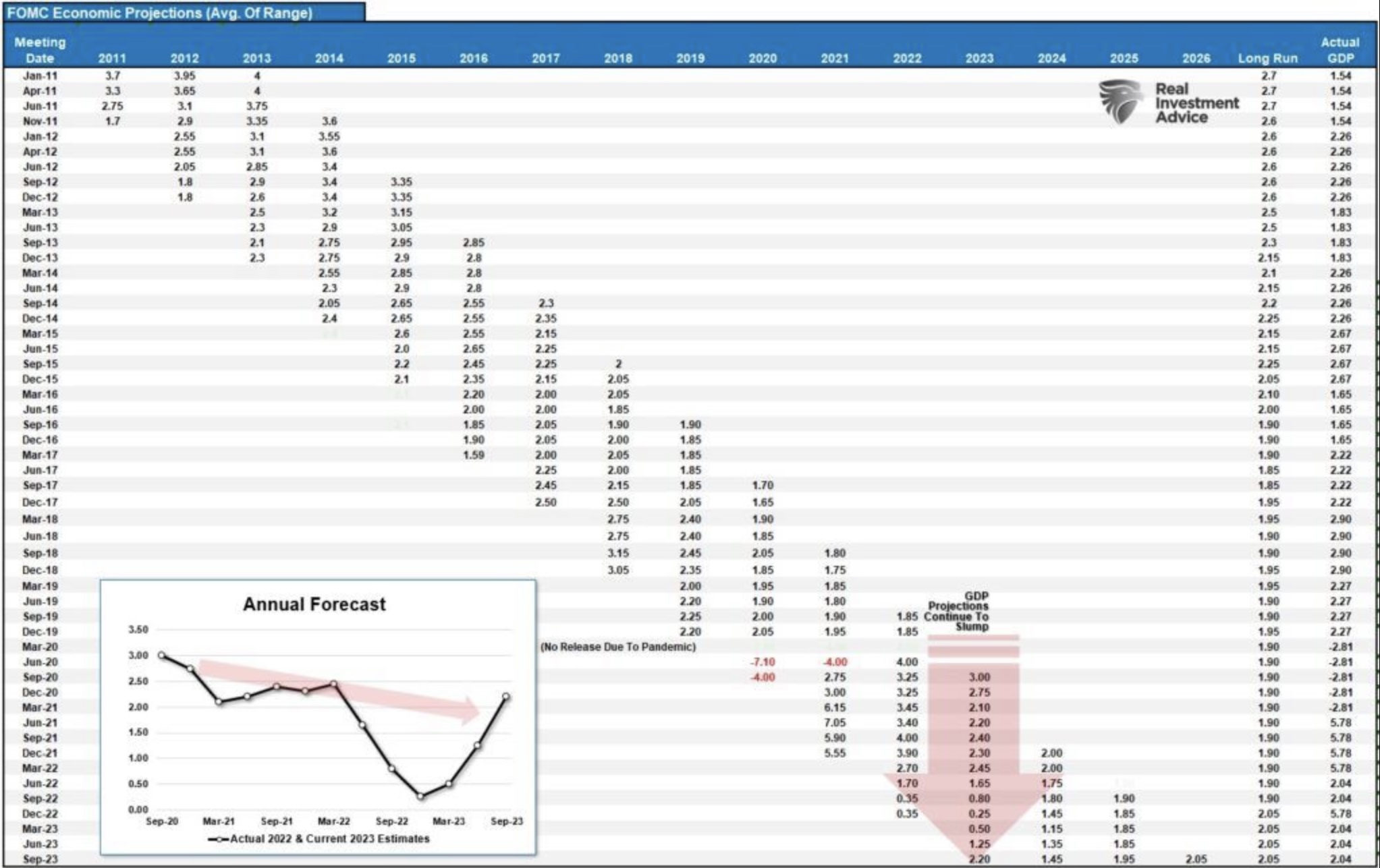

Zur Verdeutlichung wie schwach die Wirtschaftsprognostik der Fed im letzten Jahrzehnt war, hier noch einmal die Tabelle mit den Wirtschaftsprognosen der Fed und deren tatsächlichen Eintreten.

Oder wie es Lance Roberts formuliert hat: Die schlechteste Institution für Wirtschaftsprognosen ist die Fed, man war zumeist zu optimistisch:

Aber auch die Ökonomen scheitern mehrheitlich in der Vorhersage einer Rezession, wie die Auswertung der Daten des Wall Street Journals ergab.

Das Grundproblem. Die aktuell verfügbaren Daten waren stets nur Schätzungen, die im Verlauf der nächsten 12-36 Monate oft nach unten korrigiert wurden.

Aber selbst in der größten Wirtschaftskrise seit dem Zweiten Weltkrieg sah die Fed nicht die herannahende Katastrophe.

Hier ein Statement des damaligen Fed-Chefs Ben Bernanke aus dem Januar 2008: „Die Fed rechnet derzeit nicht einer Rezession.“ Das NBER (National Bureau of Economic Research) datierte den Beginn der Rezession während der Finanzkrise aber auf Dezember 2007 – im Nachhinein.

Damit stellt sich die grundsätzliche Frage: Wenn selbst der Herr der US-Statistikämter dies nicht erkennt, wer sollte es sonst?

Es wird sogar noch seltsamer. Wie in dieser Übersicht über die letzten zehn Zyklen erkennbar ist, lag das Wachstumshoch der US-Wirtschaft nur relativ kurz vor dem Beginn der Schrumpfung derselben.

Das Wachstum betrug dabei in sieben der zehn Fälle sogar zwei Prozent und mehr.

Wer rechnet in einer solchen Situation mit dem baldigen Auftreten einer Rezession? Dies war erst recht nicht Thema in den Wirtschaftsmedien. Dabei halten die vorliegenden Daten oft nicht mit der wirtschaftlichen Realität Stand.

Wie diese Tabelle mit den Werten zum Zeitpunkt des Markthochs, zum Indexstand des S&P 500 am Beginn der Rezession, dem Rückgang in der Rezession und der Dauer vom Markthoch bis zum Beginn der Rezession zeigt. Und natürlich das Timelag bis das NBER die Rezession als solche überhaupt erkannt hat (Recognition Lag).

Was ergibt sich aus den dargestellten Fakten? Lance Roberts kommt in einer Analyse dieser Gemengelage zu drei Feststellungen hinsichtlich der Validität von Konjunkturdaten:

– Wirtschaftsdaten unterliegen ständigen Revisionen und werden oftmals abgestuft.

– Bedeutsamer könnte hier schon der Trend sein und die Veränderung der Daten.

– Bei Rekordhochs- oder Tiefs ist Vorsicht geboten. Es könnte sich um einen historischen Wendepunkt handeln. Finale Daten zum Wirtschaftswachstum oder zum Auftreten einer Rezession werden erst sehr zeitversetzt bekanntgegeben.

Fazit

Eine Rezession ist wahrhaft ein großes Rätsel, bis zu dem Zeitpunkt, an dem die offiziellen Statistikämter sie verkünden. Die Historie zeigt, dass sie weder die US-Notenbank Fed noch die zahllosen Analysehäuser mit ihren Hochleistungsrechnern einigermaßen zuverlässig vorhersehen können. Zumindest nicht, was den Zeitpunkt ihres Eintreffens betrifft. Erstaunlich ist es aber schon, wenn gerade kurz vor dem Beginn der Wirtschaftsschrumpfung die Arbeitslosigkeit ihr Tief erreicht und die Wirtschaft mit überraschender Stärke aufwartet.

Ergo: Wie die Geschichte zeigt, kommt eine Rezession wie aus heiterem Himmel und überrascht viele Ökonomen und Investoren – wie auch wieder einmal sehr wahrscheinlich die aktuelle Besetzung der Fed. Die 4,9 Prozent Wachstum aus Q3 sind wahrlich noch kein „Beweis“ für ein Ausbleiben. Damit ist wohl auch jede Art von Aussage zu der Entwicklung der verschiedenen Zinsarten und auch zur Geldpolitik für 2024 reichlich spekulativ.

Kommentare lesen und schreiben, hier klicken