Eine V-förmige Erholung der Weltwirtschaft bis zum Jahresultimo ist unwahrscheinlich. Wahrscheinlicher ist ein erneuter Einbruch im Herbst und Winter. Dies gilt auch für die USA. Die aktuelle US-Dollarstärke ist daher von temporärer Natur. Die Geld- und Fiskalpolitiker werden zu weiteren desperaten Maßnahmen gezwungen. Der Goldpreis wird dadurch neue Impulse erhalten.

Steht der Goldpreis vor einer Wiederholung des März-Musters?

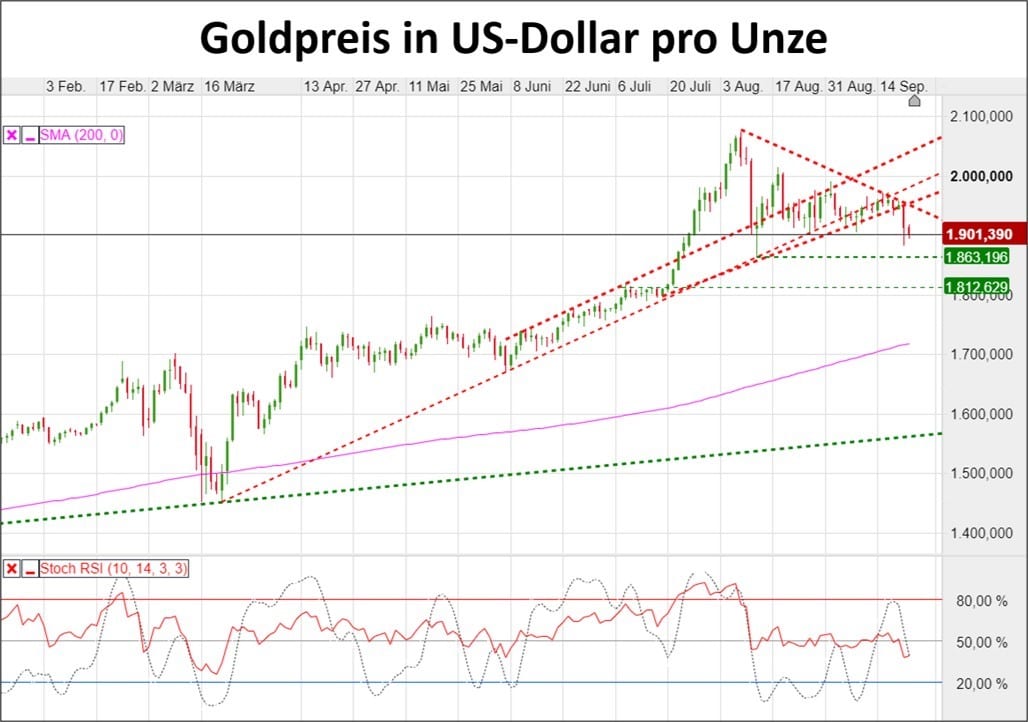

Aktuell steht der Goldpreis wegen einer Mischung aus Gewinnmitnahmen, US-Dollarstärke und dem Glauben an eine weitere Erholung der Wirtschaft, v. a. in den USA, unter Druck. Rein charttechnisch wäre selbst eine Korrektur bis in den Bereich von 1.860 US-Dollar für den Goldpreis unproblematisch. Natürlich könnte der Goldpreis nochmals stärker einbrechen, so wie im März dieses Jahres. Aufgrund der bereits vollzogenen Maßnahmen der Notenbanken ist eine Liquiditätsklemme in einem Ausmaß wie im Frühjahr 2020 aber eher unwahrscheinlich. Die Marktteilnehmer wissen nun, dass die Geldpolitiker rund um den Globus bereit sind, All-in zu gehen, um den globalen Konjunktur-Super-GAU abzuwenden. Aktuell ist lediglich ungewiss, ab wann die Finanzpolitik und die Geldpolitik erneut der Wirtschaft unter die Arme greifen muss.

Fakt ist, dass die Erholung in Deutschland und Europa seit August bereits wieder an Schwung verliert. Die Bundesbank warnte erst am Montag in ihrem Monatsbericht vor einer deutlichen Verlangsamung der Erholungsdynamik der deutschen Wirtschaft im weiteren Jahresverlauf. So hätte zuletzt der Zufluss an Neuaufträgen spürbar nachgelassen – sowohl in der Industrie als auch im Dienstleistungssektor. Das Vorkrisenniveau des deutschen Bruttoinlandsprodukts (BIP) dürfte im Herbst „noch erheblich unterschritten werden“, so die Bundesbanker. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) rechnet für Deutschland mit einem BIP-Rückgang in 2020 in Höhe von 5,4 Prozent und für die gesamte Eurozone sogar in Höhe von -7,9 Prozent. Die OECD schließt ein nochmaliges Abnicken der weltweiten Konjunktur im vierten Quartal 2020 in Folge einer zweiten Pandemie-Welle ebenfalls nicht aus (OECD-Grafik: Double-hit Scenario).

Auch der Direktor der Europäischen Zentralbank (EZB) Fabio Panetta stellt am Dienstag in seiner Rede „Asymmetric risks, asymmetric reaction: monetary policy in the pandemic„ in Frankfurt klar: „Die Risiken einer geldpolitischen Überreaktion sind viel geringer als die Risiken, dass die Geldpolitik zu langsam oder zu zögerlich reagiert und das schlimmste Szenario Wirklichkeit wird“.

Pandemie 2.0

Mit dem „Schlimmsten Szenario“ meint Panetta, dass der Herbst und damit die Erkältungssaison gerade erst begonnen haben, dennoch steigen die Infektionszahlen mit Covid-19 in Europa bereits jetzt in Richtung neuer Rekordstände an. Die Sorgen vor einer zweiten Pandemiewelle in den nächsten Wochen und Monaten sind also nicht unbegründet.

Aktuell werden weltweit neue Rekordniveaus bei den Neuansteckungen mit dem SARS-CoV-2 Virus gemeldet. Der Staat Israel befindet sich bereits im zweiten Komplett-Lockdown für zunächst drei Wochen. Frankreich, Spanien, Tschechien, Großbritannien, Russland und Österreich vermelden einen sprunghaften Anstieg der Corona-Fälle auf zum Teil neue Rekordstände. Auch in Deutschland beginnen die Fallzahlen wieder zu steigen, trotz noch warmer und trockener Witterungsverhältnisse.

Zwar entwickelt sich die Sterberate weniger dynamisch als im Frühjahr, dennoch sind verschärfte Einschränkungen des öffentlichen Lebens bis hin zu weitgehenden Lockdowns in Europa und mit zeitlicher Verzögerung eben auch wieder in den USA, Kanada und Lateinamerika wahrscheinlich.

Kommt es dazu, wäre eine Pleitewelle im Herbst und Winter in den am stärksten betroffenen Branchen kaum abzuwenden. Panetta und seine Kollegen in den großen Notenbanken dieser Welt wissen um dieses Risiko, das sich auch im nach wie vor hohen Goldpreis widerspiegelt.

Auch auf Ebene der Regierungen ist man sich dieses Risikos bewusst. Auch wenn dieses Bewusstsein regelmäßig durch Jubelmeldungen einzelner Politiker und „adjustierter“ Statistiken kontrastiert wird. Fakt ist, dass die in Rekordhöhe verschuldete Weltwirtschaft bereits stark angeschlagen ist und nur mit extrem unkonventionellen Maßnahmen der Notenbanken und einer weiteren starken Schuldenexplosion die Pandemie überleben wird. Die finanziellen Restriktionen durch die Abschaffung des Zinses sowie realer Negativzinsen bleiben damit auf unbestimmte Zeit erhalten. Ebenso wie die unlimitierte Finanzierung dieser Schulden via Geldschöpfung aus dem Nichts durch die digitalen Notenpressen mit in der Folge explodierender Geldmengenaggregate.

Die momentane Zurückhaltung der Geldpolitiker bezüglich weiterer unkonventioneller Maßnahmen, die auch ein Grund für die Konsolidierung beim Goldpreis ist, erklärt sich vor allem durch die hohe Bewertung der Aktienmärkte, die sich nach wie vor in einer liquiditäts- und zinsgbedingten Blase befindet. In den USA ist diese Zurückhaltung zusätzlich durch die geldpolitische Stillhalteperiode kurz vor der Wahl am 3. November bedingt.

Dennoch fordern auch hochrangige US-Notenbanker wie der Fed-Chef Jerome Powell zusätzliche finanzpolitische Stimuli, denn auch in den USA steigen die Neuinfektionen wieder an: So wurde am 7. September ein zyklischer Tiefstwert von 25.435 neuen Covid-19-Fällen verzeichnet – am vergangenen Freitag waren es mit 51.398 bereits mehr als doppelt so viele.

Die jüngste US-Dollarstärke, die mitverantwortlich für den Rückgang beim Goldpreis ist, beruht jedoch auf der Annahme, dass primär Europa von einer zweiten Pandemie-Welle erfasst wird. Die ökonomischen Schäden dürften jedoch in den USA im Herbst und Winter deutlich stärker zutage treten. Dies liegt vor allem an der Selbstblockade des US-Kongresses bezüglich eines weiteren dringend benötigten Konjunkturpakets. Aufgrund der auch ideologisch verhärteten Fronten wird diese gegenseitige Blockade sehr wahrscheinlich über den Wahltermin hinaus fortbestehen. Es ist zum jetzigen Zeitpunkt jedenfalls nicht absehbar, dass die Demokraten oder die Republikaner die Mehrheit in beiden Kammern des US-Kongresses erhalten (Senat und Repräsentantenhaus).

Darüber hinaus verfügen die USA über ein weniger engmaschiges sozialen Netz, dass Betroffene durch Transferleistungen nicht so gut auffängt wie z. B. in West- und Nordeuropa. Gleichzeitig basiert die US-Wirtschaft zu 67,2 Prozent auf Konsum, der wiederum stark abhängig vom Masseneinkommen ist.

Propaganda versus Realität

Auffällig ist, dass sich die Prognosen zum weiteren wirtschaftlichen Verlauf immer stärker spreizen. So trafen in dieser Woche neue Berichte aus Deutschland über Massenentlassungen und Standortschließungen von Airlines, Banken, Touristik-, Automobil- und Chemiekonzernen auf Jubelmeldungen von Wirtschaftsforschungsinstituten und Politikern.

Erst heute widersprachen sich auch in den USA anlässlich einer turnusmäßigen Anhörung im US-Repräsentantenhaus der Finanzminister Steven Mnuchin und US-Notenbankchef Jerome Powell diametral. Mnuchin schwärmte gegenüber den Abgeordneten von einem bevorstehenden Boom der US-Konjunktur im vierten Quartal. Powell hält hingegen weitere staatliche Stimuli für notwendig und wird auf Jahre hinaus nicht von der im Frühjahr implementierten Krisenzinspolitik abrücken.

Hierzulande spricht das ifo-Institut von einer deutlich besseren Stimmung sowie einer V-förmigen Erholung der Wirtschaft, währen die Bundesbank gleichzeitig von rückläufigen Aufträgen in der Industrie und im Dienstleistungssektor spricht. Was ist nun Realität?

Viel wird von dem weiteren Verlauf der Pandemie abhängen. Doch es gibt auch harte Fakten, die an der V-förmigen Erholung mehr als zweifeln lassen. So verzeichneten die Löhne in der Bundesrepublik Deutschland im zweiten Quartal dieses Jahres den stärksten Rückgang seit Beginn der Datenerhebung durch das Statistische Bundesamt in Wiesbaden im Jahr 2007 und damit noch stärker als während der Weltfinanzkrise.

Es stellt sich daher die Frage, welche Branchen in Deutschland den angerichteten ökonomischen Schaden in anderen Branchen überkompensieren können, sodass eine V-förmige Erholung möglich ist. Zumal 46,9 Prozent der deutschen Güter und Dienstleistungen exportiert werden. Die Pandemie ist bekanntlich ein weltweites Phänomen und die Weltwirtschaft insgesamt deutlich im Rückwärtsgang.

Ein Blick zurück zur Weltfinanzkrise ist bei der Beantwortung dieser Frage hilfreich. Damals wurde ebenfalls von der Krise als Chance schwadroniert. Schaut man sich an, wo die Weltwirtschaft heute steht, dann sind die politischen Parolen aus der Finanzkrise und der Jahre danach nichts weiter als hohle Phrasen. Die Notfallpolitik der Notenbanken hat seitdem nie geendet. In den USA war das Experiment der „Zinsnormalisierung“ von kurzer Dauer und endete ebenfalls bereits vor Jahresfrist und noch ohne Covid-19. Die Staatsverschuldung und die Gesamtverschuldung haben weltweit neue Dimensionen erreicht, wohlgemerkt im Jahr 2019. Seitdem sind die privaten und öffentlichen Schuldenstände förmlich explodiert.

Wie angesichts des noch gar nicht bezifferbaren Schadens die Politik erneut zu der Prognose kommt, dass nach dieser Krise alles besser und gestärkter sei, ist anhand der Erfahrung aus der Finanzkrise nicht nachvollziehbar. Wozu braucht es permanente Notfallmaßnahmen, wenn das Finanzsystem angeblich so stabil ist? Wozu weitere Konjunkturprogramme, wenn die Wirtschaft angeblich wieder boomt? Wozu eine Verlängerung und Aufstockung des Kurzarbeitergeldes, wenn der deutschen Wirtschaft angeblich eine V-förmige Erholung gelingt?

Um es mit den Worten des großen deutschen Dichters und Denkers Johann Wolfgang von Goethe zu sagen: „Die Botschaft hör ich wohl, allein mir fehlt der Glaube“.

Das Spiel mit stimmungsaufhellenden Versprechungen können für die politischen Protagonisten gefährlich werden und neben ökonomischen Verwerfungen auch zu gesellschaftlichen Verwerfungen führen. Die verantwortlichen Politiker brauchen sich dann nicht zu wundern, warum ihnen und allzu unkritischen Medien der laxe Umgang mit der Wahrheit noch vehementer vorgeworfen wird. Auch deshalb ist mittelfristig von einem weiter ansteigenden Goldpreis als Pendant zu den Fiat-Währungen auszugehen, die politischer Willkür ausgesetzt sind.

Fazit

Der Goldpreis wird auch zukünftig von dem Dilemma der Politik angetrieben werden, entweder die Defizite auf staatlicher Ebene zu reduzieren und damit, wie von den Notenbankern zurecht befürchtet, eine tiefe Rezession auszulösen oder aber den Weg der dynamischen Neuverschuldung auf globaler Ebene mithilfe der Notenbanken weiterzugehen.

Wenn man bedenkt, dass das Motto „Kick the can down the road“ das politische Handeln bisher bestimmte, ist im Herbst und Winter eine neue Runde fiskal- und geldpolitischer Lockerungen mit allen Nebenwirkungen inkl. einem wieder steigenden Goldpreis überaus wahrscheinlich. Bleiben die zusätzlichen Stabilisierungsmaßnahmen jedoch aus, steht die Weltwirtschaft im Zuge einer zweiten Pandemie-Welle vor einem katastrophalen Rückschlag, was ebenfalls den sicheren Hafen Gold an Attraktivität für Anleger gewinnen lassen würde.

Aus diesem Grund gibt es keinen Anlass, das monetäre Edelmetall als alternative Weltleitwährung vorzeitig abzuschreiben oder ein Szenario beim Goldpreis wie nach dem Abflauen der Finanzkrise ab 2011 mit jahrelangen Rückgängen zu erwarten.

Der ökonomische Schaden ist bereits angerichtet. Ein Zurück gibt es für die Geldpolitik schuldenbedingt schon lange nicht mehr und die zweite Pandemie-Welle ist keine Prognose, sondern bittere Realität.

Zusätzlich erwartet die Märkte und die gesamte Welt ein weiterer Unsicherheitsfaktor: die US-Präsidentschaftswahlen. Von einem klaren Ergebnis über einen langen Streit der Parteien vor Gericht bis hin zu einer Verfassungskrise ist alles möglich. Dies spricht tendenziell eher gegen den US-Dollar und für Gold.

Disclaimer

Die hier gezeigten Analysen stellen keine Anlageberatung dar und sind daher auch keine Empfehlung zum Kauf bzw. zum Verkauf eines Wertpapiers, eines Terminkontraktes oder eines sonstigen Finanzinstrumentes. Die Wertentwicklung der Vergangenheit bietet keine Gewähr für künftige Ergebnisse. Die bereitgestellten Analysen sind ausschließlich zur Information bestimmt und können ein individuelles Beratungsgespräch nicht ersetzen. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Vorschlägen ist somit ausgeschlossen.

Kommentare lesen und schreiben, hier klicken

Kann man sich ja definitiv den „Verschwörungstheoretikern“ anschließen.

Wenn über 10 Billionen Geld digital „gedruckt“ werden sollten, ist dies mit bestimmt

über 90% Wahrscheinlichkeit das Ende unseres Geldsystems.Wenn in Spanien und

Großbritannien schon öffentlich erklärt wird die Armee zur Durchsetzung der Coronamaßnahmen

einzusetzen,kommt hier leider,gerade im Bezug auf Spanien von einigen Bürgern dort der

Kommentar: Zur Zeiten der Franco-Diktatur hatten wir mehr Freiheiten ! (Ich bin kein

Franco Anhänger – eher das Gegenteil)

Da fragen sich natürlich viele Menschen: Bleib zu Hause – social distancing.

Wenn nicht wegen dieses Virusses – warum ? Sollen die Menschen sich nicht verbinden ?

Sollen die Menschen zu Hause bleiben und nicht randallieren,wenn ihre Giro-und Festgeldkonto + Lebensversicherungen auf Null gestellt werden ?

Es geht mit ziemlicher Sicherheit in den CBDC.Trostpflaster Übergangsregelung Bargeld ?

Cash ist Trash (Ray Dalio) Wahrscheinlich brechen „goldene Zeiten“ an mit dem Wehrmutstropfen Goldverbot.Essen kaufen wird man damit in physischer Form wohl kaum,

es ist aber allemal besser als Wertaufbewahrungsmittel im Vergleich zu „Europapier“.

In Venezuela macht man sehr hübsche Handtaschen aus den dortigen Banknoten.

Man könnte den „Verschwörungstheoretiker“ Markus Krall zitieren:Wir werden alle

Multimilliadäre – nur das man sich von dem Geld nichts kaufen kann.

Pingback: Warum der Goldpreis erneut abheben wird – finanzmarktwelt.de – Money Office