Der Trend zu einem negativen Realzins hält unvermindert an. Eine historisch einmalige Konstellation wird diese Entwicklung in den kommenden Monaten noch beschleunigen. Welche Anlageformen davon profitieren und welche verlieren.

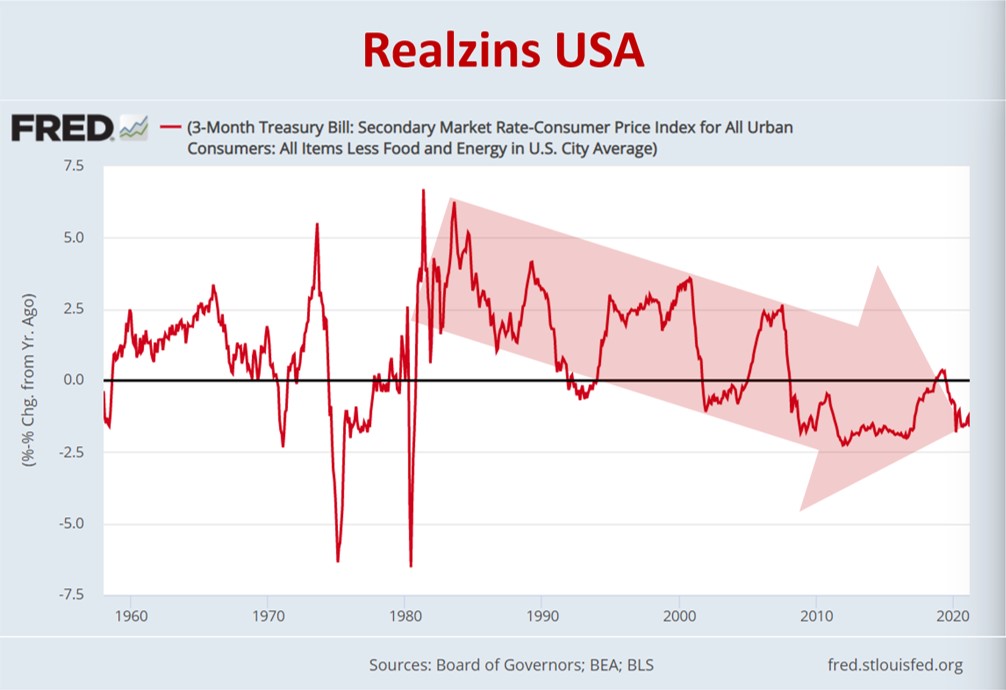

Realzins im steten Abwärtstrend

Bereits seit 38 Jahren fällt der Realzins (Nominalzins minus Inflation) im Takt der Konjunkturzyklen und nähert sich aktuell den Tiefstständen von 2012 wieder an. Dieses Phänomen ist in allen Industrienationen zu beobachten. Noch ausgeprägter war der negative Realzins Mitte der Siebzigerjahre und zu Beginn der Achtzigerjahre.

Die Notenbanken standen vor einem ähnlichen Dilemma wie heute: die Inflation mit steigenden Zinsen zu bekämpfen oder die Konjunktur mit niedrigen Zinsen zu stützen. Allen voran der damalige US-Notenbankpräsident Paul Volcker entschied sich mit Beginn seiner Amtszeit (1979-1987) für die Inflationsbekämpfung durch drastische Zinserhöhungen, was die Rezession Anfang der Achtzigerjahre zwar kurzfristig verschärfte, aber das Vertrauen in die Währungshüter und den US-Dollar stabilisierte. Im Juni 1981 stand der effektive Leitzins in den USA (Effective Fed Funds Rate) bei 19,1 Prozent.

Aus geldpolitischer Sicht bestünde auch jetzt wieder Handlungsbedarf in Sachen Anhebung von Zinsen. Dies zeigt der Vergleich zwischen den Realzinsen und der Inflation anhand der US-Verbraucherpreise (PCE). Während die Teuerung bereits wieder Fahrt aufgenommen hat und sich die Preise auf Niveaus jenseits der Stände vor Ausbruch der Corona-Krise befinden, verharren die Leitzinsen nahe null. Selbst die zuletzt gestiegenen Zinsen am Kapitalmarkt können die noch schneller steigende Inflationsrate nicht kompensieren.

Das Auseinanderlaufen von Zins und Teuerung findet auch in Europa und speziell in Deutschland statt. Hierzulande lag der harmonisierte Verbraucherpreisindex (HVPI) im April 2021 zwei Prozent über dem Vorjahr. Der Leitzins der Europäischen Zentralbank (EZB) liegt hingegen bei 0,0 Prozent. Die nominalen Renditen für Bundesanleihen am Kapitalmarkt liegen sogar im negativen Terrain zwischen -0,7 Prozent (2 Jahre Laufzeit), -0,6 Prozent (5 Jahre Laufzeit) und -0,25 Prozent (10 Jahre Laufzeit).

Eine stetig wachsende Zahl von Ökonomen und Finanzanalysten rechnet für die kommenden Monate mit Auswüchsen bei der Inflation wie während der ersten und zweiten Ölkrise, die damals in den Industrieländern schwere Rezessionen auslösten. Neben steigenden Rohstoff- und Vermögenspreisen als kurzfristiger Inflationstreiber steigt auch die Wahrscheinlichkeit einer Lohn-Preis-Spirale, bei der die Arbeitnehmer eine Gehaltskompensation für die höheren Lebenshaltungskosten verlangen. Zwar sind die Gewerkschaften heute weit weniger durchsetzungsstark als in den Siebzigerjahren, dafür machen es speziell in den USA massiv erhöhte Transferleistungen für Arbeitslose schwerer, diese in den Arbeitsmarkt zurückzuholen. Daher steigen besonders die Gehälter bei Neu- bzw. Wiedereinstellungen signifikant.

Eine ungewöhnliche Konstellation drückt den Realzins

Die Risiken für die Preisstabilität sind auch den Notenbankern von heute sicher nicht entgangen, gleichwohl treten diese nach außen mit scheinbarer Gelassenheit bezüglich der Inflation auf. Im Anschluss an die letzte Notenbanksitzung ließ die EZB sogar erneut verlautbaren, dass neben dem Festhalten an der Nullzinspolitik die Anleihekäufe im zweiten Quartal 2021 nochmals ausgeweitet werden.

In den USA bemüht sich der amtierende Notenbankchef Jerome Powell, den Teuerungsschub als vorübergehend und bedingt durch Basiseffekte zu relativieren. Mit Letzterem hat er sicher recht. Ob die Teuerung aber vorübergehender Natur sein wird, das muss sich erst noch erweisen. Der nachhaltige Anstieg der Vermögenspreise spricht jedenfalls gegen diese These.

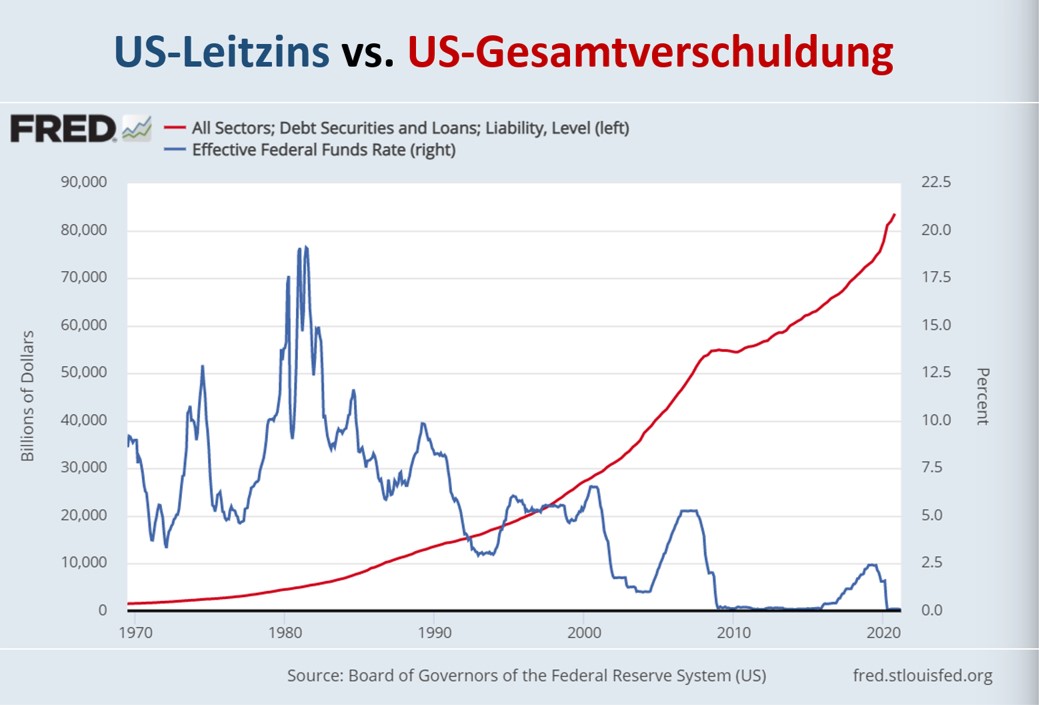

Anders als Ende der Siebzigerjahre müssen die Notenbanker heute einen neuen, systemrelevanten Faktor mitberücksichtigen: die Schuldentragfähigkeit. In der folgenden Grafik wird die Korrelation zwischen dynamischem Verschuldungstrend und sinkenden Leitzinsen deutlich. Die Gesamtschuldenlast in Höhe von 83,5 Billionen US-Dollar entspricht mittlerweile 378,5 Prozent des US-BIP. Dieser schnell wachsende Schuldenberg drückt die Zinsen weiter nach unten und führt die Geldpolitik tiefer in die Zinsfalle.

Trotz der historisch niedrigen Kapitalmarktrenditen müssen in diesem Jahr in den USA 3,876 Billionen US-Dollar für Zinsen aller Art aufgewendet werden. Das entspricht 17,6 Prozent des Bruttoinlandsprodukts eines Jahres. Da wundert es kaum, dass für Zinszahlungen neue Schulden aufgenommen werden müssen, was die Schuldenspirale zusätzlich antreibt. Dies gilt auch für die US-Bundesregierung, die aktuell für 28,25 Billionen US-Dollar Anteil an der Gesamtverschuldung steht.

Das Überschuldungsphänomen gilt ebenso für Japan, Teile der Eurozone und viele industrielle Schwellen und Entwicklungsländer.

Ohne die stark akkommodierende Geldpolitik der Notenbanken wären Schuldenkrisen á la Argentinien, Türkei, Venezuela, Chile etc. auch bereits in den Industrienationen ausgebrochen. Da Schulden nur gestrichen („Haircut“, Währungsreform) oder weginflationiert werden können, bleiben den Notenbanken in Sachen Inflationsbekämpfung bis auf Weiteres die Hände gebunden.

Durch die Kosten der Corona-Krise sind die Schulden weltweit gemäß Institute of International Finance (Global Debt Monitor) um 24 Billionen US-Dollar auf 281 Billionen US-Dollar bzw. 355 Prozent des Welt-BIP von 2020 explodiert. Die Überschuldung hat sich damit nochmals dramatisch verschärft und den Spielraum für die Notenbanken zusätzlich eingeengt. Da die Geldpolitik den Zins mittlerweile nicht mehr nur am kurzen Ende der Laufzeitkurve kontrolliert, sondern über die Billionen schweren Anleihekaufprogramme auch zunehmend den Kapitalmarktzins, bleibt der Realzins in allen Laufzeitbereichen künstlich unter Druck.

Die Verlierer

Klare Verlierer dieser Entwicklung sind alle klassischen Formen festverzinster Anlagen. Der über Jahrzehnte andauernde Zinsschwund schmälert den Zinsertrag immer weiter. Nun steigt zusätzlich noch die Teuerung an, was den Realzins in den negativen Bereich drückt. Bisher konnten sich Anleiheinvestoren zumindest über ansteigende Kurse ihrer Schuldpapiere im Zuge sinkender Zinsen freuen. Doch die Kombination aus ansteigenden Nominalzinsen, einhergehend mit Kursverlusten bei Anleihen und einem negativen Realzins machen festverzinsliche Anlagen zu einem Lose-Lose-Geschäft.

Besonders hart trifft es Firmen- und Privatkunden mit Bareinlagen auf Giro- und Sparkonten. Die Negativzinsen (Strafzinsen) in Höhe von -0,5 Prozent p. a. für Einlagen bei der EZB geben die Geschäftsbanken zunehmend an ihre Kunden in Form von Gebühren oder Negativzinsen weiter. Die Zeiten positiver Guthabenverzinsung sind bis auf Weiteres vorbei. Im Gegenteil: Zieht man von der negativen Nominalverzinsung noch die Teuerungsrate ab, dann bewegt sich die Kapitalvernichtungsrate bei aktuell über 2 Prozent pro Jahr. Was bleibt, ist das mittlerweile unvergütete Einlagenrisiko bei der Bank bei Beträgen, die über die Garantien der Einlagensicherung hinausgehen.

Verlierer ist eine ganze Generation von Sparern, die erst damit beginnt, private Altersvorsorge zu betreiben. Für sie gibt es keine positiven und v. a. risikolosen Realzinsen mehr. Sie werden in die bereits teuren Märkte für reale Vermögensanlagen gedrängt.

Indirekte Verlierer sind Mieter in Ballungszentren, die den Renditedruck am Wohnungsmarkt aufgrund explodierender Immobilienpreise zu spüren bekommen.

Die Gewinner

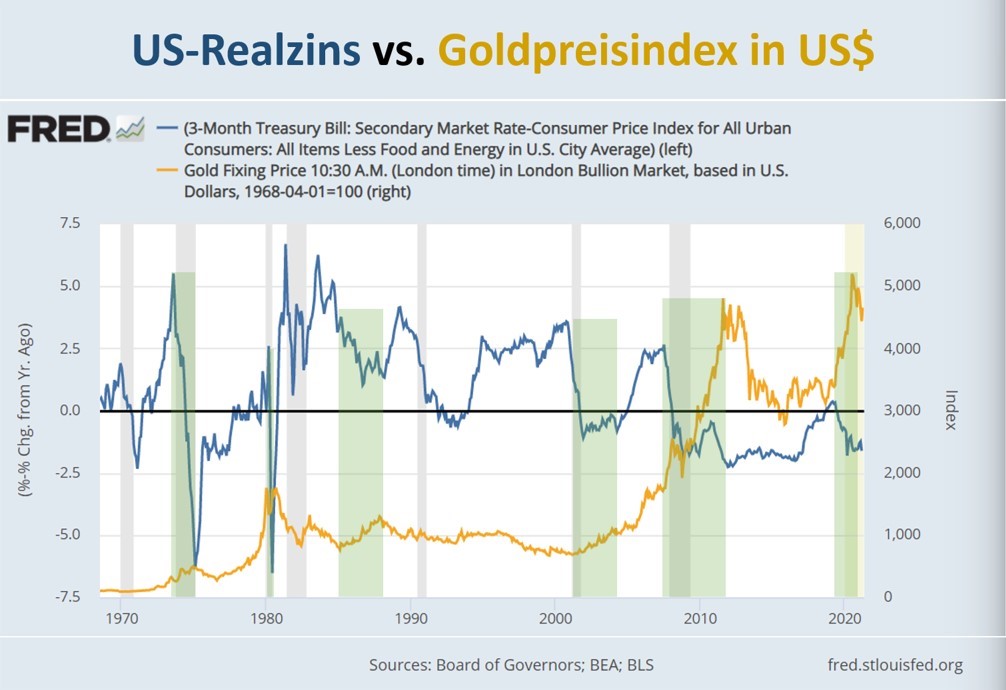

Da das renditesuchende Kapital auf der Suche nach real positiven Erträgen zunehmend in die realen Vermögensmärkte getrieben wird, bleibt der Preistrend für Dividendentitel, Immobilien, Rohstoffe, Kunstgegenstände etc. bestehen.

Wie lange der Gewinner-Status der realen Vermögenswerte anhält, hängt immer stärker von der Fähigkeit der Notenbanken ab, die Balance zwischen Schuldentragfähigkeit und Inflation aufrecht zu erhalten. Zudem steigt das Risiko, dass Anlagen in Konkurrenz zu den Fiat-Währungen, also Krypto- und Edelmetallwährungen, durch zusätzliche Besteuerung oder lokale Handelsverbote belastet werden.

Auch im Anleihebereich gibt es noch Gewinner trotz negativem Realzins: inflationsgesicherte Anleihen. Dazu gehören Staatsanleihen mit Inflationsausgleich, wie die bekannten TIPS der US-Regierung (Treasury Inflation-Protected Securities) aber auch inflationsgeschützte Unternehmensanleihen.

Lesen Sie auch

So konnte beispielsweise der US-ETF Unternehmensanleihen iShares Inflation Hedged Corporate Bonds in den letzten 12 Monaten um 15,47 Prozent zulegen. Die TIPS brachten es in dieser Zeit auf immerhin +4,78 Prozent, während normale US-Staatsanleihen mit zehnjähriger Laufzeit seit 4. Mai vergangenen Jahres 10,6 Prozent an Wert verloren. Abzüglich der Inflationsrate entspricht dies einer Kapitalvernichtung in Höhe von 12,2 Prozent.

Fazit und Ausblick

Das Phänomen negativer Realzins wird für Anleger in den nächsten Monaten vermehrt ein Thema werden. Der durch den allgemeinen Preisverfall vor einem Jahr bedingte Basiseffekt wird zwar sukzessive auslaufen, aber das Schuldenproblem ist global betrachtet so gravierend wie nie zuvor. Anleger werden sich gezwungenermaßen weiter aus negativ festverzinsten Anlagen verabschieden und in reale Vermögenswerte, v. a. in Dividendentitel und Immobilien umschichten.

Das wird die Anleihepreise weiter unter Druck setzen, was die Notenbanken wiederum als „ungewöhnlichen“ Marktteilnehmer an den Rentenmärkten unentbehrlich macht. Es gibt keine historische Blaupause für die aktuelle Entwicklung. Die Gemengelage aus Überschuldung, laxer Geldpolitik und Inflation hat es weltweit in dieser extremen Ausprägung noch nie zuvor gegeben. Das stellt die Notenbanken vor scheinbar unlösbare Konflikte und Anleger vor schwere Risikoabwägungen. Die einzige Lösung scheint Diversifikation, so banal und fantasielos dies auch erscheinen mag.

Kommentare lesen und schreiben, hier klicken