Ebenso wie Rohöl und Kupfer erlebt auch Silber im Zuge der Coronavirus-Epidemie eine Preiskorrektur. Doch so stark wie das Industriemetall Kupfer verbilligt sich der Silberpreis nicht – aus gutem Grund.

Silberpreis leidet unter möglichen wirtschaftlichen Schäden

Nachdem sich Anfang Januar in der chinesischen Millionenstadt Wuhan die Erkrankungen an Lungenentzündungen ungewöhnlich häuften, forschten die Mediziner genauer nach und stießen auf einen neuen Corona-Virus, ähnlich dem SARS-Virus aus dem Winter 2002/2003.

Mittlerweile hat sich das Virus, dass schwere Atemwegserkrankungen bis hin zum Tode verursacht, über die Stadt Wuhan mit seinen 11 Millionen Einwohnern und die Provinz Hubai mit insgesamt 58,5 Millionen Einwohnern hinaus ausgebreitet. Über den internationalen Reiseverkehr droht eine weltweite Pandemie. Die wirtschaftlichen Folgen für die direkt betroffene Region sind noch nicht quantifizierbar, werden aber von den Analysten der Economist Intelligence Unit (EIU) als signifikant eingeschätzt.

Die Provinz Hubai und ihre Hauptstadt Wuhan sind der wichtigste Standort der chinesischen Automobil- und Stahlindustrie, in der auch große Mengen an Kupfer und Silber verarbeitet werden. Die als „Durchgangsstraße Chinas“ bekannte Stadt fungiert als Verkehrs- und Industriezentrum für Zentral-China und ist das politische, wirtschaftliche und kommerzielle Zentrum der Region.

Die Auswirkungen auf die gesamte Weltwirtschaft sind noch nicht bezifferbar und hängen von der Dauer der Epidemie und der Dauer der Werksschließungen in China ab (Werkbank der Welt).

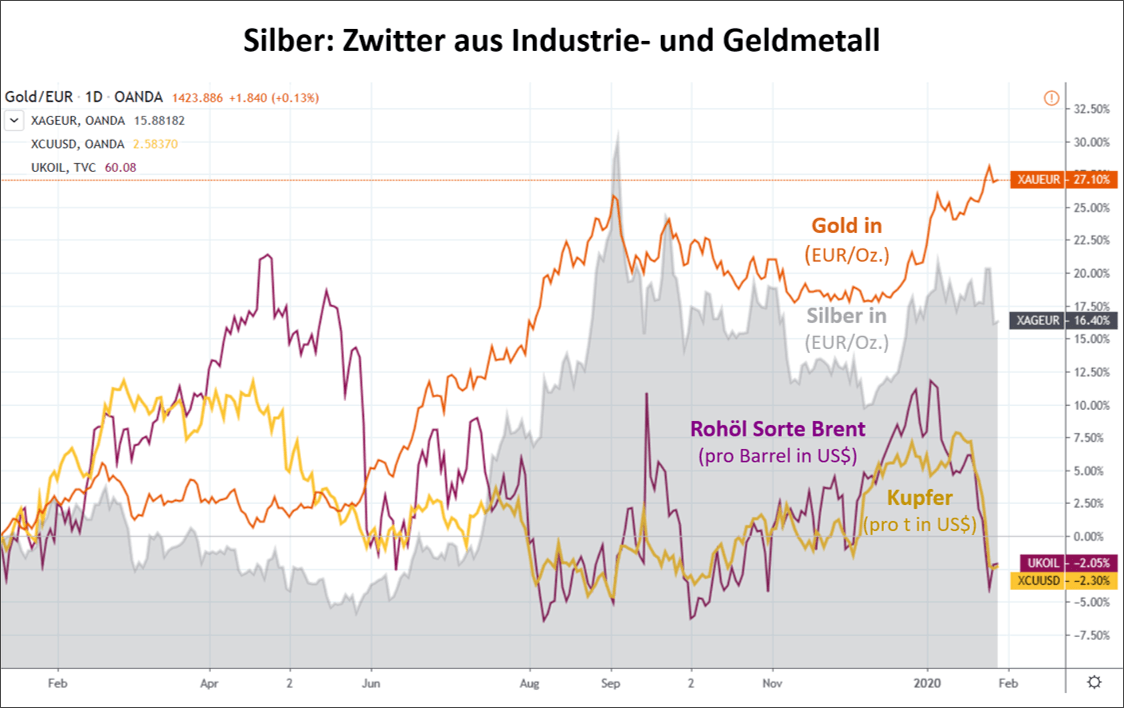

Fakt ist, dass bedingt durch die Produktionseinbußen im Zuge der Coronavirus-Epidemie die Nachfrage nach Industrierohstoffen wie Rohöl, Kupfer und Silber temporär leidet. Zumal die Weltwirtschaft sich ohnehin in einem anämischen Aufschwung befindet. Dies dürfte einer der Gründe dafür sein, warum der Silberpreis aktuell zusammen mit dem Kupfer- und Ölpreis schwächelt, während das für die Industrie weitgehend unbedeutende Währungsmetall Gold sich als „Save Haven“-Asset sehr stabil in der Nähe seiner Allzeithöchststände (in Euro) halten kann.

Silber – das Zwittermetall

Die Industrienachfrage macht 51 Prozent an der Gesamtnachfrage bei Silber aus. 49 Prozent werden als Schmuck, Geschirr, Münzen, Barren oder an physisch gedeckte ETFs als Investments verkauft und dienen vor allem dem Schutz vor Inflation und systemischen Risiken im Geldsystem (Daten-Quelle: The Silver Institute, Metals Focus).

In der Industrie wird das Hightech-Metall Silber in stark zunehmendem Maße aufgrund seiner einmaligen physikalischen Eigenschaften in der schnell wachsenden Solarindustrie (Spiegel) sowie in sämtlicher Elektronik, in Batterien (Kontaktstellen), in E-Autos sowie in der Logistik (RFID-Chips) und für Medizinbesteck sowie Funktionskleidung eingesetzt (antiseptisch).

Silber ist aufgrund des Angebots-Nachfrage-Verhältnisses kurz vor einem Angebotsdefizit, was grundsätzlich positiv für die Preisentwicklung einer knappen Ressource ist.

Kupfer wird hingegen nahezu vollständig von der verarbeitenden Industrie absorbiert. Der Hauptteil fließt dabei in den Bausektor, der in China momentan blasenbedingt schwächelt. Ein Viertel des jährlichen Angebots in Höhe 23.55 von Million Tonnen wird in der Elektronikindustrie verbaut (hauptsächlich Drähte), zu 24 Prozent findet das Metall Anwendung in der Infrastruktur sowie dem Transport und zu 15 Prozent wird es in Automobilen verbaut (Quelle: IWCC, Copper Alliance/ European Copper Institute).

Die Vermögensverwaltung Incrementum AG aus Lichtenstein hat drei ausgeprägte Phasen in der Historie, die geprägt waren von Deflation und wirtschaftlicher Schwäche, untersucht. Das Ergebnis dieser Untersuchung deckt sich im großen Bild mit der Momentaufnahme im obigen Chart. Industrierohstoffe werten in Phasen schwacher industrieller Nachfrage ab. Silber als Zwittermetall zwischen Industrie- und Geldmetall hält sich hingegen relativ gut und Gold wertet sogar auf (Chart #18 v. 61).

Aufgrund der hohen Korrelation zwischen der Konjunktur und der Kupfernachfrage trägt das rötliche Metall auch den Beinamen „Dr. Copper“, also dass Metall mit dem Doktortitel in Ökonomie. Sowohl

„Dr. Copper“ als auch Rohöl weisen eher auf eine hartnäckige Wachstumsschwäche der Weltwirtschaft hin. Dies ist für Silber aber nur kurzfristig ein relativer im Nachteil im Vergleich zu Gold.

Silberpreis: Terminmarkt, Saisonalität und Geldpolitik

Ein weiterer Grund für den jüngsten dynamischen Abverkauf bei Silber bildet die angespannte Terminmarktsituation, die überdurchschnittliche hohe spekulative Long-Positionen aufweist (rote Linie im Chart). Diese Konstellation mach den Silberpreis kurzfristig anfällig für spekulative Gewinnmitnahmen, die sich wertmindernd auswirken können.

Auf der anderen Seite spricht die Saisonalität für eine Fortsetzung des aktuellen Aufwärtstrends bei Silber bis Anfang Mai.

Der wohl wichtigste Grund für den säkularen Aufwärtstrend bei Silber ist und bleibt jedoch die monetäre Nachfrageseite via Münzen, Barren und ETFs. Für diese Nachfrage spielt primär die Geldpolitik, insbesondere in den USA, die entscheidende Rolle.

Es ist empirisch belegt, dass im Vorfeld der Sitzungen des US-Offenmarktausschusses der Fed (FOMC, heute Abend) die Preise für Gold und Silber nachgeben. Fakt ist aber auch, dass sich die akkommodierende Geldpolitik der US-Notenbank nicht nur fortsetzen, sondern in Anbetracht der US-Aktienmarktblase, der US-Schuldenproblematik sowie der spezifischen Situation am US-Anleihemarkt in den nächsten Monaten noch verschärfen wird und die Fed die Leitzinsen weiter absenken muss.

Für das zinslose und zur Hälfte monetäre Edelmetall mit seiner partiellen „Save Haven“-Funktion im Falle extrem laxer Geldpolitik bedeutet dies einen anhaltenden Aufwärtsdruck für den Silberpreis.

Fazit und Ausblick

Die Abhängigkeit der Silbernachfrage von der Industrie macht das weiße Edelmetall konjunkturanfälliger als die reine „Save Haven“-Währung Gold. Schon mehrfach hatte ich darauf hingewiesen, dass Silber sehr stark von der Nachfrage als Hightech-Metall in der Industrie profitiert. Mit disinflationären Phasen, einhergehend mit konjunktureller Schwäche, kann das Edelmetall hingegen weniger gut umgehen als sein großer gelber Bruder.

Da jedoch davon auszugehen ist, dass entweder die Coronavirus-Epidemie schnell wieder abebbt und sich damit die industrielle Nachfrage nach Silber wieder rasch erholt oder aber alternativ die Epidemie sich verschlimmert und die Notenbanken zur Stützung der Konjunktur noch aggressiver gegensteuern, dürfte die aktuelle Schwäche beim Silberpreis nur eine temporäre Episode in einem übergeordneten säkularen Aufwärtstrend bleiben.

Kommentare lesen und schreiben, hier klicken

Die FedFundFutires haben achon ordentlich zugelegt die Tage bei der EZB ist die Wahrscheinlichkeit einer Zinssenkung von 0 auf 50% hochgeschnellt…

Kapitalismus ohne Zins ist Kommunismus und Planwirtschaft und wird auch so enden.Basta!

@Koch, ist daraus in logischer Konsequenz zu folgern, dass einzig der Zins den Kapitalismus definiert und vom Kommunismus unterscheidet?

Pingback: Gold, Rohöl und mehr: So wirkt sich das Coronavirus auf die Rohstoffpreise aus