Die Zahl der Insolvenzen in Deutschland ist im Oktober nach aktuell vorläufigen Angaben um 45,8 Prozent rückläufig gegenüber Oktober 2019. Hallo? Wie kann das bitte sein? Wir erinnern uns. Von März bis Ende September war die Insolvenzantragspflicht durch den Gesetzgeber ausgesetzt worden. Dadurch sollte es in der Coronakrise den zahlreichen Unternehmen mit finanziellen Problemen ermöglicht werden, die Insolvenz zu vermeiden und sich wieder zu erholen.

Zahl der Insolvenzen auch im Oktober dramatisch rückläufig

Seit dem 1. Oktober gilt die Insolvenzantragspflicht wieder für zahlungsunfähige Unternehmen. Das müssten laut Insolvenzexperten die große Masse der kaputten Unternehmen betreffen. Demnach hätte doch eigentlich im Oktober die große Welle der Insolvenzen rollen müssen. Aber wie die heutige Meldung des Statistischen Bundesamts zeigt, ist dies noch nicht der Fall. Ganz im Gegenteil. Aber wie kann das sein? Liegen alle Ökonomen und „Crashpropheten“ dermaßen falsch, und die große Masse der Zombieunternehmen konnte sich in den letzten Monaten wieder erholen? Nein, es liegt wohl eher an der Bürokratie und der Bearbeitungszeit von Anträgen für neue Insolvenzen. Zitat von den Statistikern:

Die Insolvenzantragpflicht gilt zwar für zahlungsunfähige Unternehmen seit dem 1. Oktober 2020 wieder, dies macht sich aber unter anderem aufgrund der Bearbeitungszeit noch nicht in den Zahlen der eröffneten Verfahren bemerkbar. Die im Oktober beantragten Verfahren werden voraussichtlich erst in den kommenden Monaten eröffnet und fließen dann in die Statistik ein.

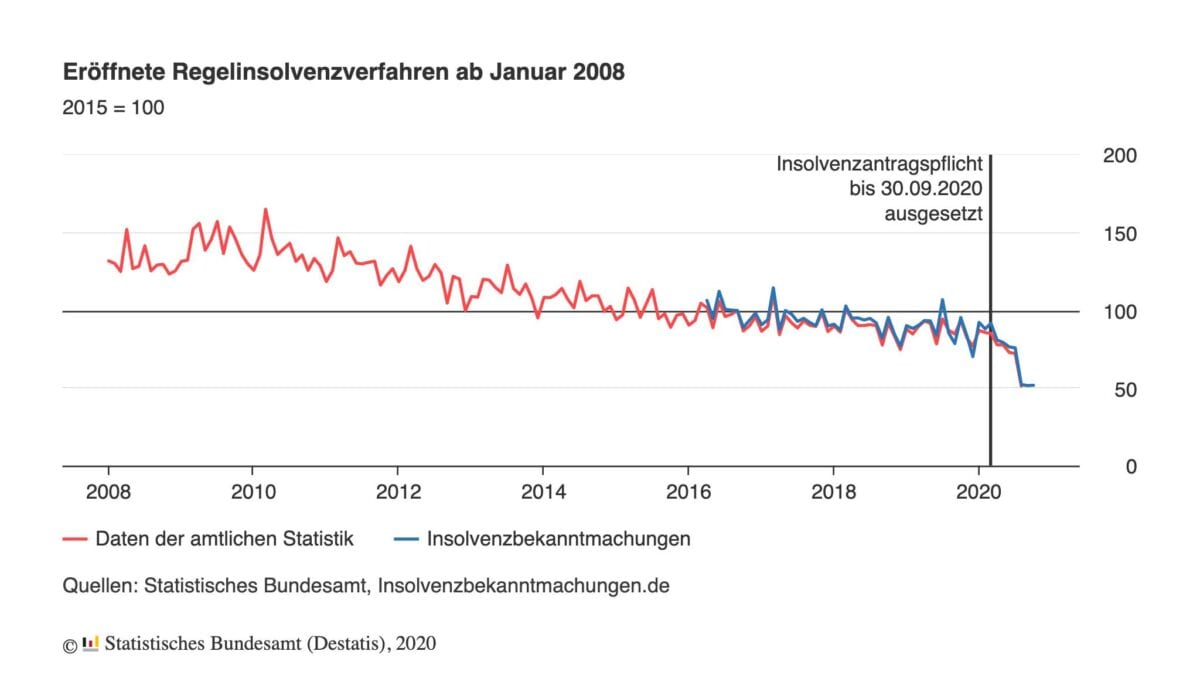

Der folgende Chart zeigt den Verlauf der eröffneten Insolvenzen seit dem Jahr 2008. Schon vor der Coronakrise, wo in der deutschen Industrie die Rezession aufkam, sank die Zahl der Insolvenzen. Ein Indiz für die Zombifizierung der Volkswirtschaft, so möchte ich es formulieren. Eigentlich kaputte Unternehmen gingen nicht in die Insolvenz, sondern wurden im Nullzinsumfeld mit billigem Geld künstlich am Leben gehalten.

Der Verband der Insolvenzverwalter hatte Anfang Oktober erläutert, warum vermutlich kurzfristig noch keine Pleitewelle anstehen würde. Hier der Artikel.

Endgültige Insolvenz-Daten für August

Die für Oktober genannte Veränderung ist ein vorläufiger Wert. Endgültige Zahlen liegen heute für August vor. Hier die offiziellen Aussagen der Statistiker dazu:

Im August 2020 haben die deutschen Amtsgerichte 1 051 Unternehmensinsolvenzen gemeldet. Das waren nach Angaben des Statistischen Bundesamtes (Destatis) 35,4 % weniger als im August 2019. Die wirtschaftliche Not vieler Unternehmen durch die Corona-Krise spiegelt sich somit bislang nicht in einem Anstieg der gemeldeten Unternehmensinsolvenzen wider. Ein Grund dafür ist, dass die Insolvenzantragspflicht für zahlungsunfähige Unternehmen vom 1. März bis zum 30. September 2020 ausgesetzt wurde.

Die meisten Unternehmensinsolvenzen gab es im August 2020 im Baugewerbe mit 173 Fällen (August 2019: 266). Unternehmen im Wirtschaftsbereich Handel (einschließlich Instandhaltung und Reparatur von Kraftfahrzeugen) stellten 165 Insolvenzanträge (August 2019: 280). Im Bereich der freiberuflichen, wissenschaftlichen und technischen Dienstleistungen wurden 129 (August 2019: 168) und im Gastgewerbe 123 (August 2019: 193) Insolvenzanträge gemeldet. Ansteigende Zahlen waren nur in wenigen Segmenten zu verzeichnen, unter anderem im Bereich der Finanz- und Versicherungsdienstleistungen mit 23 auf 31 Verfahren.

Kommentare lesen und schreiben, hier klicken