FMW-Redaktion

Es tut sich Wunderliches an den Märkten, etwas, was wir schon lange nicht mehr gesehen haben: die Renditen für Staatsanleihen steigen. Warum? Weil der Mario gestern das Geschenk zu Hause vergessen hat – und das sorgt jetzt für eher miese Laune der Stimulus-verwöhnten Anleihemärkte!

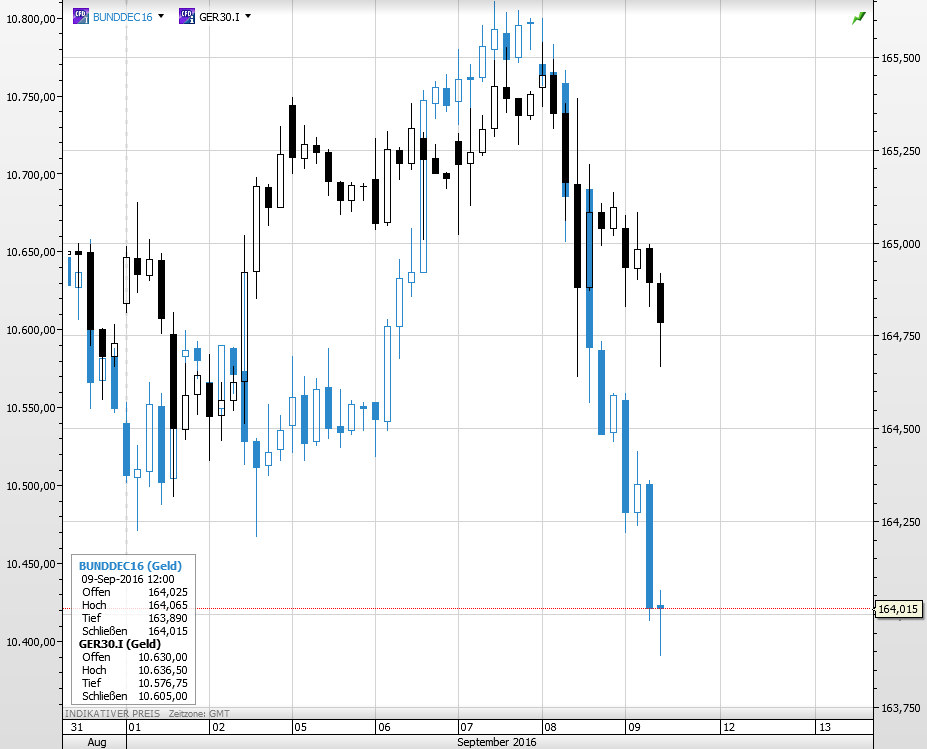

So fällt der Bund-Future (Dezember-Kontrakt) stark zurück (sprich die Renditen steigen):

Warum interessiert das auch die Aktienmärkte? Weil Aktienmärkte und Anleihemärkte weitgehend parallel gelaufen sind – beide sind hochgradig „adicted“, süchtig nach Stimulus. Der alte Gegensatz „Laufen Aktien gut, laufen Staatsanleihen schlecht“ und umgekehrt gilt schon lange nicht mehr:

(Chartvergleich Dax=schwarz und Bund=blau)

Auch unter Druck heute die 10-jährige US-Staatsanleihe: die Renditen steigen heute auf 1,649%, das ist der höchste Stand seit Juni (also seit dem Brexit-Votum)! Und das trotz zuletzt sehr schwacher US-Konjunkturdaten (ISM-Indizes, non-farm payrolls).

Und jetzt zum Punkt: die Risikomodelle von Hedgefonds und anderen institutionellen Playern sind in Schwierigkeiten, wenn Anleihen und Aktienmärkte gleichzeitig fallen. Das kann einen Kaskadeneffekt haben! Muß nicht so kommen, kann aber sehr wohl so kommen.

Mit einem Wort: das Risiko ist wieder da! Beziehungsweise das Bewußtsein derselben. Und daher ist seit der Draghi-Verweigerung jetzt Vorsicht nicht die schlechteste Verhaltensweise..

Kommentare lesen und schreiben, hier klicken

….also, was wir heute bereits in den US-Futures sehen, muß man schon als Crash bezeichnen…..DOW über 120 Pkt. runter…..brutal….VG

… na dann wäre Gold die Alternative ;-) … bin mal gespannt, ob die 1330 hält