Die prekäre Gasversorgung in Europa steht seit dem Einmarsch Russlands in die Ukraine Ende Februar im Fokus der Märkte. Aufgrund der Sanktionen und der eingeschränkten Exporte von russischem Gas wird Europa mit hohen Gaspreisen und potenziellen Engpässen konfrontiert, vor allem im Winter. Die Auswirkungen der Gaskrise bekommen sowohl Unternehmen, Verbraucher als auch die Wirtschaft zu spüren. Doch nach dem Motto „koste es, was es wolle“ ist es Europa gelungen, die Speicher mit Gas zu füllen.

Die aktuellsten Daten von Gas Infrastructure Europe zeigen, die Gasspeicher in Europa sind randvoll mit einem Füllstand von 95,46 Prozent im Durchschnitt. Deutschland hat seine Speicher zu 99,94 Prozent gefüllt und dürfte damit für den kommenden Winter gewappnet sein. Das Wetter war wochenlang sehr mild, was den Gasverbrauch gering hielt, und beim Einspeichern half.

Ein unaufhörlicher Strom schlechter Nachrichten hat die europäischen Gasmärkte angespannt und nervös gemacht. Erst drehte Moskau den Gashahn zu, dann gab es Schäden an den Pipelines selbst. Es könnte noch schlimmer werden, wenn der Winter ungewöhnlich kalt ist oder es zu weiteren Störungen kommt. Aber vielleicht lohnt es sich, einen Schritt zurückzutreten und sich eine Welt vorzustellen, in der Europa ein bisschen mehr Glück hat?

Es gibt neben dem Worst-Case-Szenario aber auch ein Szenario, in dem es für Europa deutlich besser laufen könnte, wie Bloomberg in seinem Modell darlegt. Wenn das Wetter mild ist, die Bürger der Aufforderung nachkommen, den Energieverbrauch einzuschränken, und einige der schlimmsten Folgen aus den Märkten herausgepreist werden, könnte Europa von einem starken Rückgang der Preise für Gas profitieren. Das könnte bedeuten, dass eine Rezession vermieden wird, die Inflation früher als erwartet zurückgeht und die Europäische Zentralbank von schmerzhaften Zinserhöhungen Abstand nehmen kann.

Kann Europa in dem neuen Energieumfeld bestehen?

Europa ist in ein völlig neues und viel schwierigeres Energieumfeld eingetreten. Im Laufe eines Jahres sind die Gaslieferungen aus Russland, die früher fast 40 % des Verbrauchs in der Region deckten, auf ein Rinnsal zurückgegangen. Mit dem Rückgang der Lieferungen stiegen die Gaspreise sprunghaft an und liegen nun etwa zehnmal so hoch wie ihr historischer Durchschnitt.

Die wirtschaftlichen Aussichten für die Region sind düster, da die höheren Energiekosten die Einkommen der Verbraucher drücken und die industriellen Lieferketten zerstören. Die Regierungen sind zur Unterstützung eingesprungen, aber der Schock ist gewaltig und wird durch Nebenwirkungen der Strommärkte noch verstärkt.

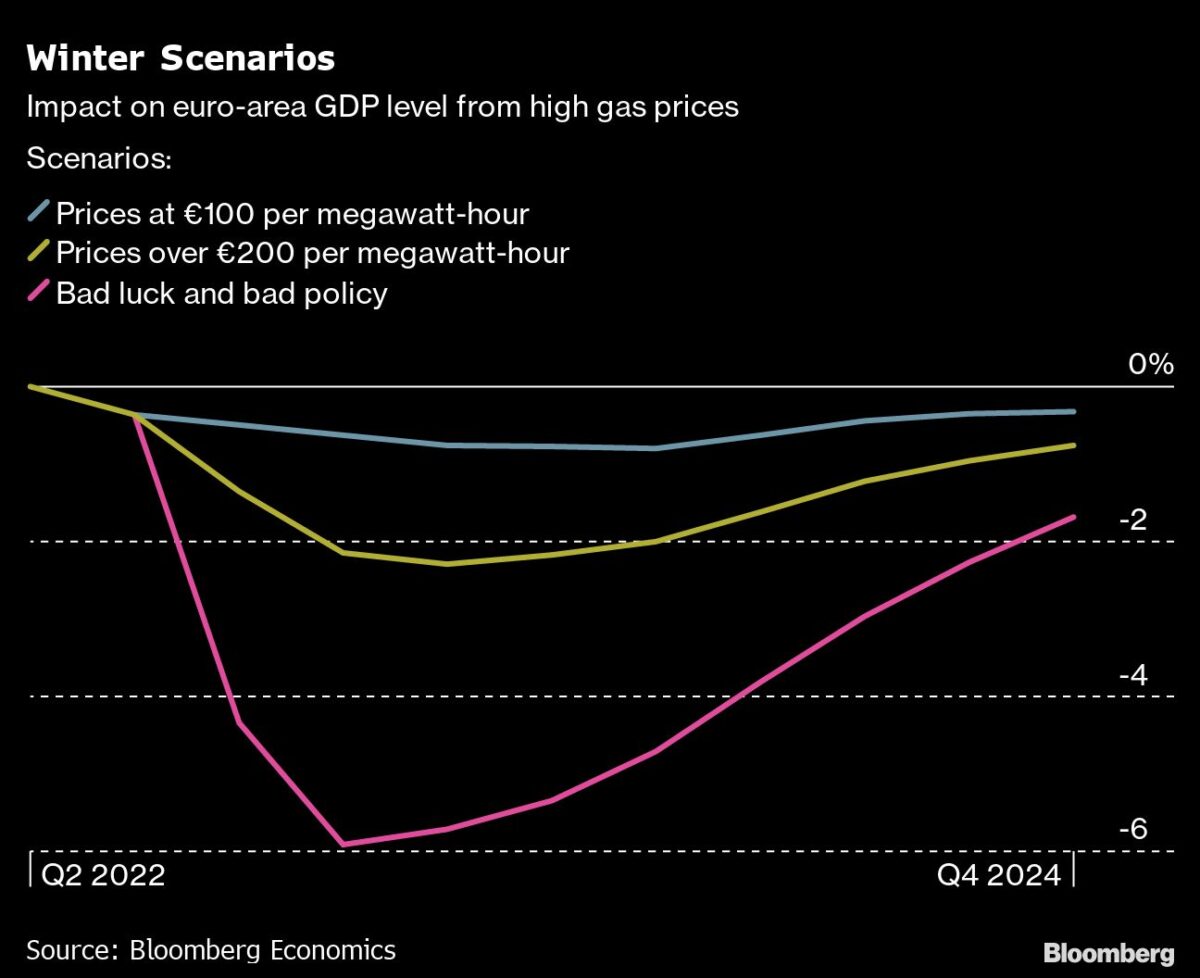

Auf der Grundlage eines Modells des Internationalen Währungsfonds für das europäische Gasangebot und die europäische Gasnachfrage geht Bloomberg davon aus, dass die Gaspreise in den kommenden Quartalen auf etwa 200 Euro pro Megawattstunde ansteigen könnten, was die Industrieproduktion und die Binnennachfrage stark beeinträchtigt.

Bei diesem Preisniveau wird der Euroraum dem Modell zufolge in den nächsten 12 Monaten fast 5 % seines Bruttoinlandsprodukts für Erdgasimporte ausgeben, gegenüber 1,3 % im Jahr 2021. Das bedeutet, dass die Region der Basisprognose zufolge im vierten Quartal in eine Rezession abrutschen und über zwei Quartale hinweg um etwa 1 % schrumpfen wird. Eine Kombination aus einem kalten Winter und einer unzureichenden Reaktion der politischen Entscheidungsträger könnte sogar zu einem Rückgang des BIP um 5 % führen.

Gas-Krise: Schimmer der Hoffnung

Angesichts dieser Herausforderungen haben sich die europäischen Energienetze bisher erstaunlich gut gehalten. Die Lieferungen aus anderen Ländern, insbesondere in Form von verflüssigtem Gas (LNG), haben sich rasch erhöht, und die Nachfrage ist erheblich zurückgegangen, sodass ein Teil der durch den Rückgang der russischen Lieferungen entstandenen Lücke geschlossen werden konnte. In der Zwischenzeit hat die EU-weite Koordinierung dazu beigetragen, dass das Gas dorthin fließt, wo es gebraucht wird. Infolgedessen geht die Region mit hohen Speicherbeständen in den Winter.

In seinem Gas-Winter-Ausblick schätzt BloombergNEF, dass die Gasnachfrage in ganz Europa bereits erheblich zurückgegangen ist und in diesem Winter 17 % unter den Durchschnitt der letzten fünf Jahre fallen könnte. Ein Gaspreis von etwa 175 Euro pro MWh würde die Gasrechnung auf etwa 4 % des BIP senken. Dies reicht zwar nicht aus, um einen Abschwung zu vermeiden, aber die Schrumpfung würde geringer ausfallen, sodass das BIP über den Winter nur um etwa 0,3 % sinken würde.

Es ist aber ein noch günstigeres Szenario möglich. Die Bemühungen der EU-Staats- und Regierungschefs um eine Verbesserung der Marktliquidität sowie die nachlassende Unsicherheit über die Energieaussichten zu Beginn des Winters könnten bedeuten, dass die Risiken einer akuten Krise ausgepreist sind. Das Modell deutet darauf hin, dass dies mit einem Rückgang der Gaspreise auf etwa 100 Euro pro MWh vereinbar wäre. Das ist zwar immer noch kostspielig, aber im Vergleich zu den derzeitigen Aussichten eine enorme Trendwende.

Ein solcher Preisrückgang würde die Energiekosten für Haushalte und Unternehmen in Europa erheblich senken – Bloomberg schätzt, dass sie auf etwa 2,3 % des BIP sinken könnten. Da der Druck auf die Industrieproduktion und die Gesamtnachfrage nachlässt, würde eine Rezession vermieden, und die Wirtschaft könnte im Jahr 2023 insgesamt um 1,1 % wachsen, gegenüber einer Schrumpfung von -0,1 % in der aktuellen Prognose.

Wie die EZB reagiert

Der Preisrückgang dürfte auch die Inflation schneller sinken lassen als von der Europäischen Zentralbank erwartet. Dies würde den Druck von EZB-Präsidentin Christine Lagarde und ihren Kollegen nehmen, die Zinsen kräftig zu erhöhen.

Bloomberg geht derzeit davon aus, dass die EZB den Einlagensatz bis zu ihrer Februar-Sitzung rasch auf 2,25 % anheben wird. Dies würde die Politik für einige Quartale in den kontraktiven Bereich führen, bevor die Zentralbank den Zinssatz bis Dezember 2023 auf 1,75 % senkt. Sollten sich die Energieaussichten verbessern, würde sich die Notwendigkeit restriktiver Zinssätze verringern. Europa würde von einem doppelten Segen profitieren, da sowohl die Energiepreise als auch die Zinssätze niedriger wären als die aktuellen Prognosen vermuten lassen.

Den kommenden Winter zu überstehen, ist eine große Herausforderung für das europäische Energienetz und die Wirtschaft. Eine weitere Hürde ist die Vorbereitung auf den nächsten Winter, wenn die russischen Gaslieferungen das ganze Jahr über ausbleiben oder nahezu vollständig eingestellt werden. Die überdurchschnittlich hohen Preise für Gas werden wahrscheinlich bis weit in das Jahr 2023 hinein bestehen bleiben, da die Länder sich beeilen, ihre Speicher bei noch knapperem Angebot wieder aufzufüllen. In diesem dürften die hohen Energierechnungen die Wirtschaft weiter belasten.

Dennoch passen sich Angebot und Nachfrage weiter an – der geplante Ausbau der LNG-Kapazitäten, vor allem in Deutschland, ist ein gutes Beispiel dafür. Mit Blick auf den Winter 2023-24 bedeutet dies, dass akute Energiekrisen vermieden werden können. Mit der Zeit wird die Belastung durch höhere Energiekosten allmählich abnehmen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Es wir wohl langfristig für Deutschland genug Gas zur Verfügung stehen. Zumal wenn Russland Asien mit ausreichend Gas versorgt und für Deutschland das Frackinggas aus den USA in großen Umfang zur Verfügung stehen kann.

Es ist dann aber die Frage, was die Produkte aus Deutschland kosten werden, und wieviel der Bürger für Energie bezahlen muss.

Viele Grüße aus Andalusien Helmut

In der tat, das Thema wird der Preis sein. Es wird auf jeden Fall Wohlstandsverluste geben.

Na ja, das hoffen wir alle, also diese positive Entwicklung.

Aber hier wird Europa betrachtet, nicht Deutschland. Die positive Entwicklung kann man auf Deutschland so einfach wohl nicht übertragen, denke ich.

Bin ihrer Meinung. Deutschland kann nicht mit der Solidarität anderer EU Staaten rechnen. Die Sanktionen gegen Russland werden nach offiziellen Daten kaum von andren Staaten eingehalten. Im Gegenteil der Handel hat sich oft verstärkt. Nur die USA und Deutschland haben große Rückgänge. USA trift das wenig. Die Steuereinnahmen sprudeln in D noch. Das wird sich ändern, wenn die Inflation zurückgeht. Die Industrie wandert ab oder hört auf zu produzieren. Deutschland war schon mal der kranke Mann Europas. Abgesehen davon ist zu viel Gas fast genauso schlecht wie zu wenig, weil es vermutlich einen horrenden Preis hat und wir es anderen Ländern weggekauft haben.

Nun, dann ist ja alles gut und wir können zurücklehnen, oder doch nicht?

https://www.reuters.com/world/europe/exclusive-germany-steps-up-emergency-cash-plans-cope-blackout-sources-2022-11-15/

Machen wir uns doch nochmal bei der nominalen Bewertung des BIP bewusst, dass ein nominaler Anstieg des BIP um 5% Euronen und einem Kaufkraftverlust von 10% eben ein Schwinden des realten BIP- Wertes um 5% bedeutet. Ergo: mehr Geld ins System, der Haarschnitt kostet 100€ statt 25 und das Dienstleistungsinlandsprodukt ist duch den Friseur um 400% gesteigert wurden::::::

…, dann gab es Schäden an den Pipelines selbst. …

Einfach köstlich diese Formulierung !

Pingback: Nasdaq: Gestern ist die Entscheidung gefallen! Videoausblick - Forexmarketview