FMW-Redaktion

Es ist die grundlegende Forderung der meisten angelsächsischen Ökonomen, allen voran Paul Krugman, aber zuletzt auch geäußert vom Spekulanten George Soros: Eine Volkswirtschaft mit Wachstumsproblemen muss sich solange hemmungslos verschulden, bis irgendwann irgendwie die Konjunktur anspringt. Und dann, eines fernen Tages, sollen gemäß dieser Grundannahmen die völlig überschuldeten Staaten in der Lage sein im Rahmen einer wieder funktionierenden Konjunktur die Schulden abzubauen – bezahlt werden soll das dann aus höheren Steuereinnahmen. Dass das in der Praxis noch nie funktioniert hat, egal. Natürlich möchten wir nicht verschweigen, dass konsequentes Totsparen in der Krise wohl auch nicht zum Erfolg führt (Griechenland). Der Mix aus solidem Haushalten und gleichzeitig gezielten sinnvollen Investitionen wird wohl der Königsweg sein?

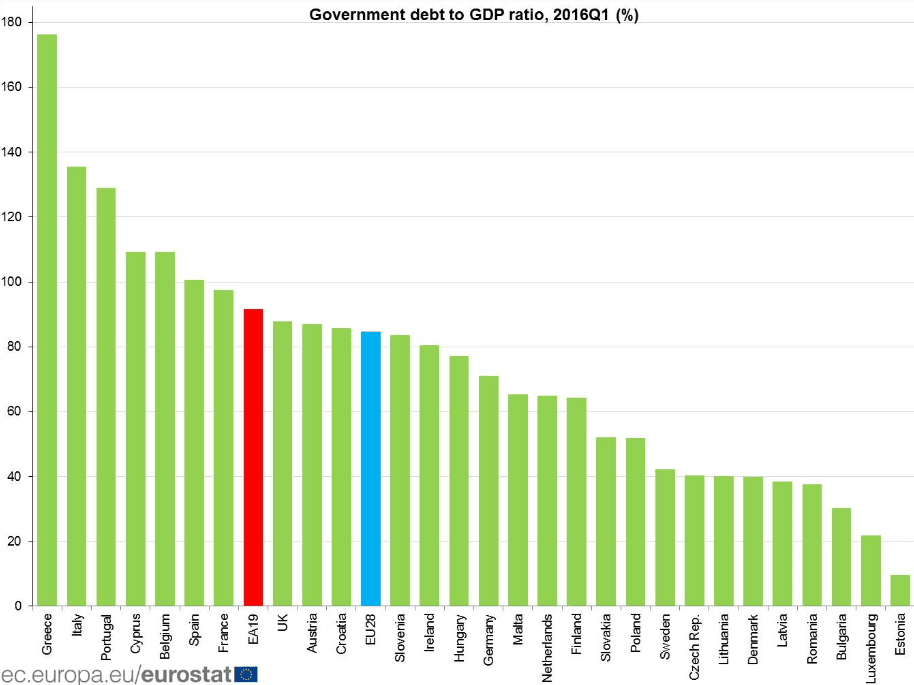

Aber auch wir wissen es ja nicht besser. Daher sagen wir heute mal: Paul Krugman, Joseph Stiglitz, George Soros und Co, bitte macht mal eine Atempause. Europa tut doch bereits, was ihr wollt. Trotz ständiger Beteuerungen der EU-Staaten und der EU-Bürokratie stíeg die Gesamtverschuldung der EU-Staaten in kurzer Zeit schnell an, wie die aktuellen Zahlen zum Stichtag 31. März zeigen. So steigt die durchschnittliche Staatsverschuldung in der EU nach aktuellsten Zahlen auf 91,7% des BIP nach 90,7% Ende Dezember 2015. Ein ganzer Prozentpunkt in nur einem Quartal, das ist ein verdammt kräftiger Zuwachs.

Allerdings lag die Quote vor genau einem Jahr noch bei 93%. Also ist der Anstieg der aktuellen Verschuldung noch ausbaufähig, würde George Soros wohl sagen. Der hatte nämlich vor Kurzem gesagt Europa werde untergehen, wenn man jetzt nicht schleunigst und in großem Ausmaß Schulden macht.

Die Staatsverschuldung der EU-Staaten zum Ende des 1. Quartals 2016 in prozentualer Relation zum Bruttoinlandsprodukt.

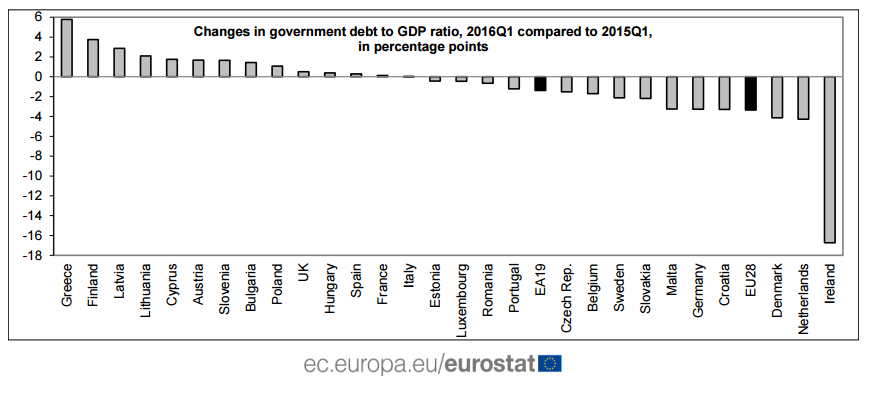

Wie diese folgende Grafik zeigt, hat seit einem Jahr die Verschuldung Griechenlands und auch Finnlands weiter kräftig zugenommen im Vergleich zum BIP. Extrem positiv fällt hingegen Irland auf.

Diese letzte Grafik zeigt, wie sich die Haushaltsdefizite in Europa erfreulicherweise immer weiter der Null-Linie nähern. Aber immer noch werden neue Schulden gemacht. Wie die Grafik zeigt: Mit weniger als 2% Defizit immer noch „eine verdammt laue Neuverschuldung“, oder Herr Krugman?

Kommentare lesen und schreiben, hier klicken

Es reicht, wenn die genannten Herren sich um ihre private Haushaltskasse kümmern. Die hat keiner gewählt. Und auf die ungebetenen Ratschläge kann verzichtet werden.

Dieses Amipack vertritt doch wie immer nur die eigenen Interessen. Kommt es so wie es sie wollen, kann man in ein paar Jahren wieder schön mit dem Finger auf Europa zeigen und gnadenlos gegen einzelne Staaten spekulieren.

Die betrachten alle Menschen als Tiere. Das mag ja für einen Teil zutreffen. Insbesondere die, die sie instrumentalisieren. So mancher aber macht sich Gedanken darüber, ob das eingesperrt sein und gemästet werden wirklich einen Lebensinhalt darstellt.

Dass solche Kreaturen von den angeblichen Weltverbesserer (vulgo Eliten bzw. gemeinhin auch bekannt als WK III-Verhinderer ;-) alias Europäische Politiker ) so hofiert werden, gibt einem zu denken. Das sind keine Misanthropen. Das sind. … (will ich hier nicht aussprechen).

In grauer Vorzeit gab es ein Motto, dass lautete: „Der Mensch lebt nicht von Brot allein“.

Lange her. ;)

Hm die Annäherung an die null Verschuldung ist beängstigend .

Wenn Europa im schnitt ausgeglichene Haushalte hat und keine Schulden mehr machen …muss ..müsste .

Dann brauchen wir bis dahin noch einen Krieg …am besten einen der bis dahin schon reichlich Zerstörung gebracht hat. Dann kann man wieder aufbauen …auf pump .