Wie predigt es Markus Krall schon die letzten Monate und Jahre? Politik und Notenbanken versuchen seit geraumer Zeit durch immer neue Rettungsprogramme, durch Gelddrucken und neue Schulden die Risiken zu unterdrücken. Aber damit werden die Risiken lediglich auf-addiert und in die Zukunft verschoben, bis es irgendwann einmal kräftig knallt. Ist dies aktuell auch wieder der Fall? Oder ist der heute früh endgültig verabschiedete Rettungsplan der 27 EU-Partner (750 Milliarden Euro als Zuschuss und Kredit) der große Durchbruch, um die Volkswirtschaften Europas wieder kräftig nach oben zu pushen, aber diesmal wirklich?

Die zehn Jahre nach der Finanzkrise zeigten: Obwohl EZB-Chef Mario Draghi die Staatenlenker in der Eurozone diverse Male fast schon anbettelte (sie sollten sich reformieren und die EZB könne nur Zeit erkaufen). Wirklich passiert war nicht wirklich viel. In Italien zum Beispiel wurde die Lage immer nur noch schlimmer. Griechenland wirkt nur deswegen stabil, weil die EU-Partner mit dem 86 Milliarden Euro-Paket einmal das Land kräftig überladen haben mit frischem Geld. Gesund ist Griechenland deswegen aber nicht, lediglich liquide!

EU-Rettung lässt das Risiko sinken

Durch das aktuelle Programm der EU, wo sie selbst (und nicht die Staaten) Geld aufnimmt, wird das Schuldenproblem in Europa vergemeinschaftet, da mache man sich bitte nichts vor. Es ist wieder ein neuer Schritt zur Schuldenunion, die wir mit dem ESM, der Griechenland-Rettung und dem EZB-Aufkauf von Anleihen in Billionenhöhe ja Schritt für Schritt immer weiter ausbauen, und das seit Jahren! Und gemeinsame Schulden bedeuten auch immer: Das Problem einzelner ist das Problem aller. Die ganz Starken müssen die ganz Schwachen mit durchschleppen, komme was da wolle. So arrogant es auch klingen mag. Bei Griechenland war es der Fall (hier wurde jüngst durch die EZB auch kräftig unterstützt), und das viel größere Italien hat mit dem aktuellen „Wiederaufbaufonds“ der EU erneut Zugang zu einer neuen Geldquelle. Wer glaubt wirklich, dass Rom mit diesem frischen Geld nun endlich die Notwendigkeit sieht große Strukturreformen umzusetzen? Nein, ganz im Gegenteil. Immer neue Hilfsgelder und Subventionen in EU und Eurozone verleiten automatisch dazu, sich an diese Gelder zu gewöhnen. Wozu sich selbst anstrengen, wenn alle Probleme mit Geld von außen gelöst werden?

Na ja, gelöst werden hier ja keine Probleme. Sie werden nur immer wieder mit Geld zugeschüttet und in die Zukunft verlagert. Aber das Risiko, dass Länder wie Italien zahlungsunfähig werden, das sinkt natürlich immens, wenn die rettende Hand letztlich alles bezahlt. Und in diesem Fall ist das gesamthaftend mit der EU eine verdammt starke Hand! Der Kapitalmarkt ist hier das sofortige Barometer dieser Risikoeinschätzung. Die heutige Einigung in der EU-Partner Brüssel hat man schon seit Tagen in den Anleihekursen eingepreist. Wo weniger Risiko ist, muss auch weniger Risikoaufschlag in Form von hohen Renditen für Anleihen gezahlt werden. Die Anleger kaufen Anleihen, was die Renditen drückt.

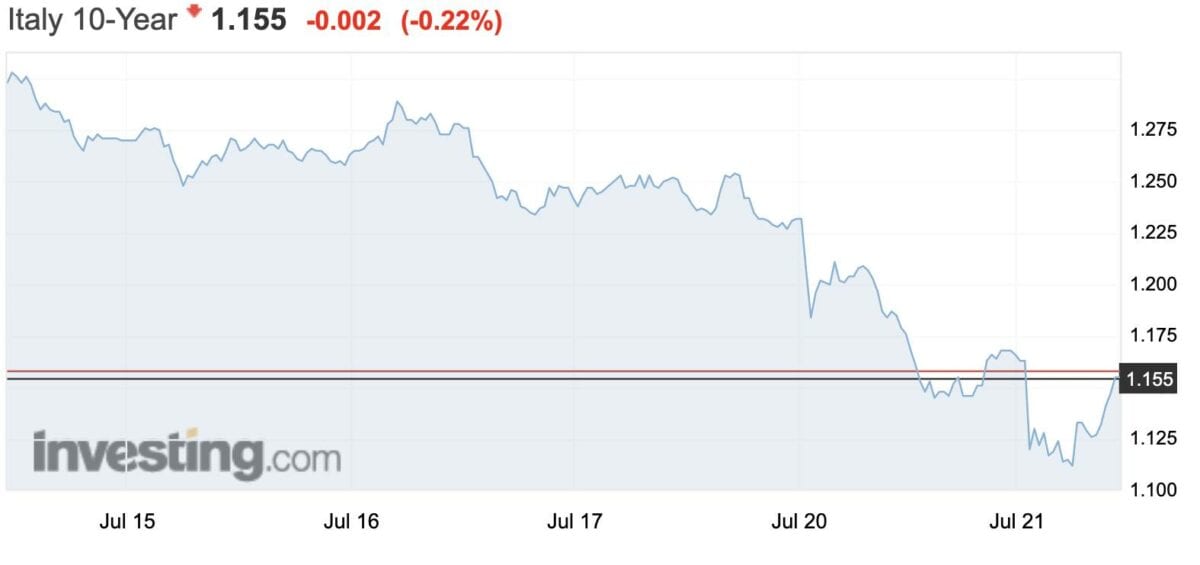

Renditen sind schon seit Tagen gefallen

So sank die Rendite für zehnjährige italienische Staatsanleihen schon seit letzter Woche (in Erwartung der Einigung in Brüssel) von 1,28 Prozent kontinuierlich bis auf 1,11 Prozent heute früh um 10 Uhr (Chart seit letztem Mittwoch). Dann setzten wohl heute Mittag Gewinnmitnahmen ein. Fallende Anleihekurse ließen die Rendite bis jetzt wieder auf 1,15 Prozent steigen. Aber von 1,28 Prozent auf 1,15 Prozent, das ist schon eine beachtliche Bewegung in nicht mal vier Handelstagen. Ähnlich sieht die Lage bei den Renditen griechischer Staatsanleihen aus. Seit Mitte letzter Woche fiel die Rendite von 1,27 Prozent auf 1,08 Prozent heute früh (aktuell 1,11 Prozent). Für spanische Papiere sank die Rendite seit letzter Woche von 0,43 Prozent auf 0,31 Prozent (aktuell 0,35 Prozent).

Tja, wo weniger Risiko, da sieht man sinkende Renditen. Und wenn die starken EU-Partner immer mehr Haftung für die Wackelkandidaten übernehmen, sinkt ihr Risiko eines Zahlungsausfalls. Dank sinkender Renditen können sie sich nun wieder günstiger selbst am Markt verschulden. Wozu also noch selbst Reformanstrengungen durchführen, wenn die EU und ihre Partner doch immer wieder alles retten? Aber nein, nicht doch. Diesmal, ganz sicher, da sind die 750 Milliarden Euro der große Turbo-Booster für die Konjunktur in Italien, jetzt geht es wirklich bergauf? Aber ja, abschließend kann man natürlich genau so gut sagen: Irgendwas musste man auf EU-Ebene ja noch gemacht werden, als großes Zeichen, um noch mal einen Schub für die Konjunktur aufzulegen.

Holger Zschaepitz zeigt im folgenden Chart (im Hoch ist die Corona-Krise im März zu sehen), dass sogar das Risiko für den Zahlungsausfall europäischer Unternehmen durch die aktuelle Einigung der EU-Partner weiter sinkt. Der Schutz gegen Zahlungsausfälle (Kreditausfallversicherungen) wird günstiger.

The cost of protection against defaults by European companies has fallen to the lowest in almost 5mths after EU leaders agreed on historic €750bn stimulus package to deal w/economic fallout of the coronavirus pandemic. iTraxx Europe index of sub-investment-grade firms to 341bps. pic.twitter.com/G1aa4UqriX

— Holger Zschaepitz (@Schuldensuehner) July 21, 2020

Kommentare lesen und schreiben, hier klicken

Ein Risiko das Italien oder sonstwer in der Eurozone pleite geht besteht seit 10 Jahren nicht mehr. Daher sind Risikoprämien hier völlig unangebracht. Denn das wird so oder so mit der Notenpresse verhindert.

Das gilt übrigens auch für „systemrelevante“ Banken und Unternehmen. Deshalb ist es auch vollkommen irrelevant ob der EU Fond jetzt vergemeinschaftet wird oder nicht. Denn zurückgezahlt wird da ohnehin nichts.

Aber das ist ja auch gar nicht die Frage. Die Frage ist was das Gelddrucken auslöst. Und das beschleunigt einerseits die Zombifizierung der Wirtschaft und andererseits den Abfluss von produktiven Jobs in Gebiete außerhalb der Eurozone.

Die Frage ist, was machen die Gläubiger? Wenn sie schlau sind, machen sie das was die Chinesen machen. Sie tauschen ihre Scheine gegen Assets. Kaufen also Unternehmen und Immobilien in der Eurozone auf. Oder mit Dollar halb Afrika. Läuft das Spiel noch etwas länger gehört ihnen in ein paar Jahren ganz Afrika.

Das Spiel kann damit solange weiterlaufen bis ihnen buchstäblich alles gehört. Oder sie aus politischen Gründen nichts mehr kaufen können. Dann aber ist es Zeit das System platzen zu lassen, indem sie keine Euros mehr als Bezahlung akzeptieren, wodurch der Euro gegenüber dem Rimimbi abstürzt und damit Inflation importiert wird.

Die vernichtet dann die Nominalwerte der Geldsparer. Und das sind nicht nur die „Geldbesitzer“, z.B. Lebensversicherungen, sondern auch alle die, die einen Geldanspruch gegenüber dem Staat haben (also alle europäischen Rentner).

Also, alles Gut. Wer hat, dem wird gegeben und wer viel hat dem wird mehr gegeben.

Außerdem stecken wir in der westlichen Welt nun vollständig im Zustand des „Bedingungslosen Grundeinkommens.“ Heist nur nicht so. Nennt sich mal Kurzarbeitergeld oder mal Corona Krisenzuschuss, wie in den USA.

Und so lange man ausreichend Leute finanziell so eng hält, dass sie arbeiten MÜSSEN, solange sind auch die Lieferketten nicht gefährdet.

Übrigens, ein derartiges System hat schon über mehrere Jahrtausende seine Stabilität gezeigt. Nennt sich Feudalismus.