Das Jahr 2024 wird wohl einen Wendepunkt der Geldpolitik einleiten. Nach dem aggressivsten Zinserhöhungszyklus seit vier Jahrzehnten werden die wichtigsten Zentralbanken wie die Fed und EZB im Jahr 2024 dazu übergehen, die Zinsen wieder zu senken und die Finanzbedingungen zu lockern. Für die hochverschuldeten Staaten und Unternehmen dürften die Zinssenkungen gar nicht schnell genug kommen. Denn umso länger die Zinsen hoch bleiben, desto größer die Gefahr, dass die Wirtschaft dies- und jenseits des Atlantiks in eine tiefe Rezession stürzt.

Die Schlüsselfrage ist, ob die Inflationsdaten in den kommenden Monaten es den Notenbankern ermöglichen werden, schnell genug umzuschwenken, um die Auswirkungen ihrer bisherigen Straffung abzumildern und eine harte Landung zu verhindern.

Zinswende rückt näher

Bloomberg berichtet dazu: Die Wetten der Anleger auf eine Zinswende der Fed und EZB im neuen Jahr werden durch ermutigende Inflationsdaten gestützt, die in den entwickelten Volkswirtschaften im Oktober den schwächsten Preisanstieg seit zwei Jahren auswiesen. Jüngste Äußerungen geldpolitischer Falken wie Isabel Schnabel, Mitglied des Direktoriums der Europäischen Zentralbank, und Christopher Waller, Gouverneur der US-Notenbank Fed, deuten ebenfalls auf eine Abkehr von der Straffung hin.

Je weiter entfernt die Zinswende ist, desto stärker werden Unternehmen und Haushalte von einer umfassenden Neubepreisung ihrer Schulden betroffen sein, wenn Kredite und Anleihen mit extrem niedrigen Zinsen auslaufen und neue zu viel höheren Kosten aufgenommen werden. Die Umstellung kann für diejenigen, die die Auswirkungen bereits zu spüren bekommen, nicht früh genug kommen. Der Optimismus der kleinen US-Unternehmen bleibt angesichts der hohen Zinskosten gedämpft, die Wirtschaft in mehreren Euro-Ländern schrumpft und Hausbesitzer in Ländern wie Schweden oder Italien, in denen variabel verzinste Hypotheken vorherrschen, müssen ihren Konsum einschränken.

2024 wird zum Wendepunkt

“2024 ist ein Übergangsjahr — ein Wendepunkt für die Wirtschaft, ein Wendepunkt für die Geldpolitik”, sagt Ellen Zentner, US-Chefvolkswirtin bei Morgan Stanley. “Aber was bedeutet das? Ist es ein Wendepunkt von Wachstum zu Rezession? Ist es ein Wendepunkt von einem starken Wachstum zu einem langsameren Wachstum?”

Zentner und ihr Team setzen in den USA auf Letzteres, unter anderem weil die Bilanzen der privaten Haushalte nach wie vor “extrem geschützt” sind, da der durchschnittliche Zinssatz für ausstehende Hypotheken unter 4% liegt. Und wenn die Fed, wie von Morgan Stanley prognostiziert, im Juni mit der Senkung der Zinsen beginnt, dürfte dies nach Ansicht von Zentner dazu beitragen, die Risiken einer harten Landung zu begrenzen.

Zinsen: Gefahr der Schulden

Die Gefahren nehmen immer weiter zu, je länger die Zinsen auf dem aktuellen Niveau bleiben. Die Höhe der fällig werdenden US-Unternehmensschulden wird sich in den nächsten zwei Jahren verdoppeln auf etwa 1 Billion Dollar im Jahr 2025 und in der Eurozone verdreifachen, auf gut 370 Milliarden Euro, wie Daten von Oxford Economics zeigen.

Unternehmen mit einem Rating unterhalb von “Investment Grade” sind besonders anfällig, da sich ihre Laufzeiten während des Zinserhöhungszyklus deutlich verkürzt haben — in den USA auf weniger als fünf Jahre und in der Eurozone auf weniger als vier Jahre.

“Die Laufzeit des High-Yield-Marktes ist so kurz wie noch nie in meiner Laufbahn”, sagt Jim Reid, Leiter des Bereichs Global Economics and Thematic Research bei der Deutschen Bank.

Das Volumen der fälligen Anleihen wird im zweiten Quartal 2025 ansteigen, aber die Unternehmen könnten unter Druck stehen, bereits ein Jahr vorher mit der Emission neuer Anleihen zu beginnen, um die Finanzierung zu sichern und das Risiko einer Herabstufung der Bonität zu verringern.

Zentralbanken: Die Woche der Zinsentscheidungen

In dieser Woche werden unter anderem die Fed, die EZB, die Bank of England und die Schweizerische Nationalbank, ihre letzten Sitzungen in diesem Jahr abhalten. Den Währungshütern gibt das die Chance, die Erwartungen für Anfang 2024 zu beeinflussen. Einige hochrangige Notenbanker haben vor überschwänglicher Euphorie an den Märkten über eine Lockerung gewarnt. Die japanische Zentralbank fasst indes die Möglichkeit einer Anhebung der Zinsen ins Auge, nachdem sie ihren Leitzins seit 2016 negativ gehalten hat.

Die letzten öffentlichen Äußerungen des Fed-Vorsitzenden Jerome Powell vor der Sitzung in dieser Woche enthielten die Warnung, dass “es verfrüht wäre, mit Zuversicht zu schließen, dass wir eine ausreichend restriktive Haltung erreicht haben, oder darüber zu spekulieren, wann die Geldpolitik gelockert werden könnte”. Einige Tage zuvor hatte EZB-Ratsmitglied Joachim Nagel erklärt, dass es verfrüht wäre, die Zinsen bald zu senken oder über solche Schritte zu spekulieren.

Droht erneut eine Zins-Enttäuschung?

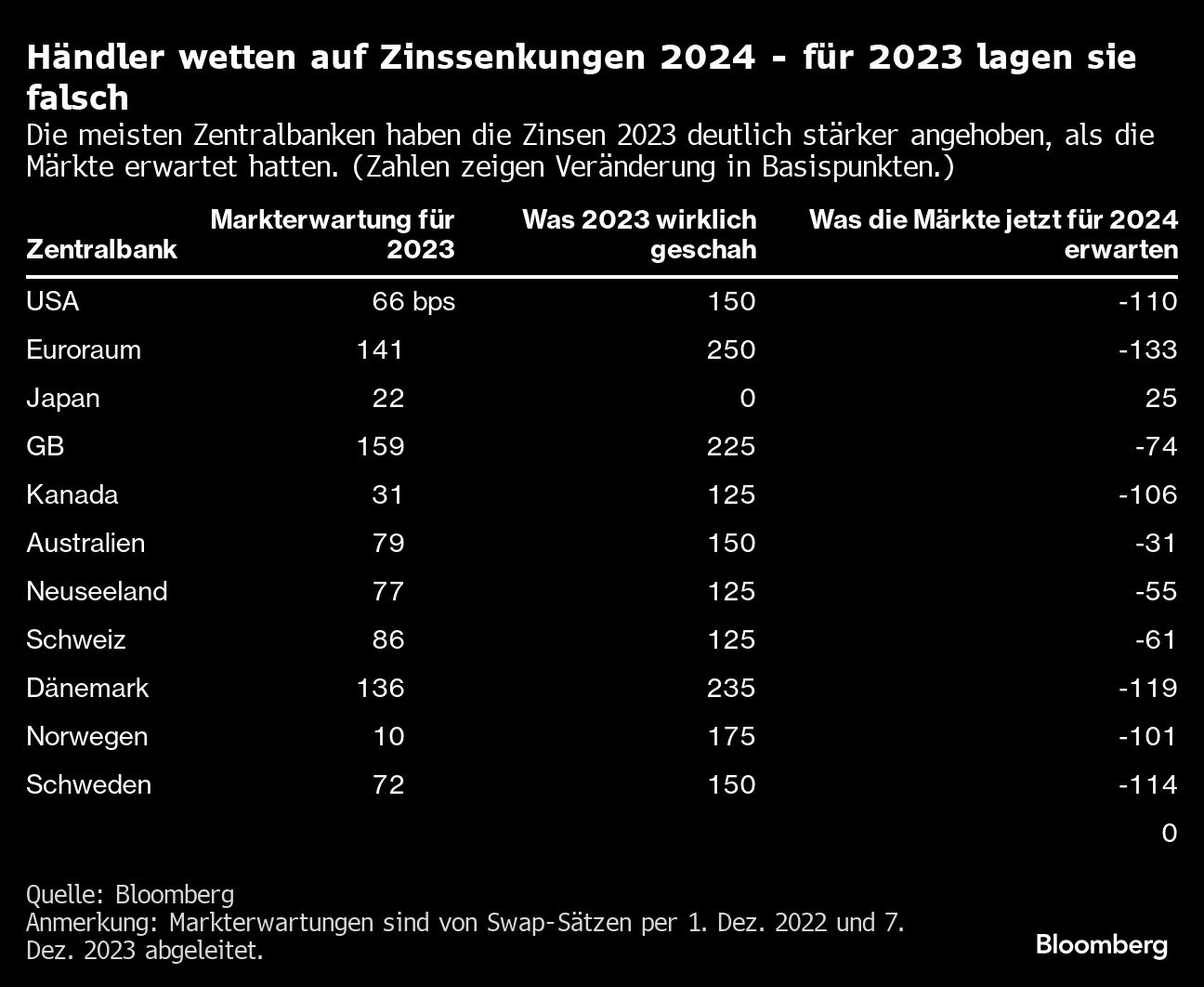

Ein über den Erwartungen liegender US-Arbeitsmarktbericht vom Freitag, der einen überraschenden Rückgang der Arbeitslosenquote auf 3,7% im November zeigte, trug dazu bei, die Wetten auf Zinssenkungen etwas einzudämmen. Und es gibt reichlich Grund zur Skepsis, was die Marktwetten auf eine globale Lockerung betrifft. Die Händler haben sich in diesem Jahr deutlich verschätzt, denn die Zentralbanken haben mindestens zwei Zinserhöhungen um je einen Viertelpunkt mehr vorgenommen, als eingepreist worden war. So wurde beispielsweise erwartet, dass die EZB ihren Leitzins um 141 Basispunkte anheben würde, tatsächlich wurden jedoch 250 Basispunkte erreicht.

Mit Blick auf das Jahr 2024 könnten Händler argumentieren, dass sie bei ihren Wetten auf eine sanftere Haltung der Zentralbanker die Fundamentaldaten eher auf ihrer Seite haben. Die Inflationsraten sind niedriger als vor einem Jahr und die Leitzinsen der Zentralbanken sind viel höher, was die Argumente für eine Senkung der Leitzinsen im kommenden Jahr verstärkt.

In den USA lag der US-Kernpreisindex, der die volatilen Lebensmittel- und Energiekosten ausklammert, in den vergangenen sechs Monaten bei einer durchschnittlichen Jahresrate von 2,5%. In der Eurozone hat sich der Anstieg der Verbraucherpreise mit 2,4% im November stärker abgeschwächt als von Ökonomen erwartet.

Rückgang der Inflation

Auch die Kommentare der geldpolitischen Falken Schnabel und Waller deuten darauf hin, dass die Zentralbanken sich in einem neuen Umfeld bewegen. Schnabel sagte in einem Reuters-Interview, dass eine weitere Zinserhöhung durch die EZB nun “eher unwahrscheinlich” sei, die Inflationsentwicklung hingegen “ermutigend”. Waller deutete in Kommentaren auf einer Veranstaltung des American Enterprise Institute Ende November an, dass eine weitere Verbesserung der Inflationsdaten über mehrere Monate hinweg den Weg für eine Senkung des Leitzinses ebnen könnte.

Da die Zentralbanken jedoch an Glaubwürdigkeit eingebüßt haben, weil sie nicht schnell genug auf den 2021 einsetzenden Inflationsanstieg reagiert haben, könnten die Währungshüter bis weit ins Jahr 2024 warten, bevor sie schließlich handeln.

“Die Messlatte für Zinssenkungen ist hoch, da die Sorge besteht, dass sich die Inflation verfestigt”, sagt Mark Zandi, Chefökonom bei Moody’s Analytics. “Ich rechne nicht damit, dass dies vor der zweiten Hälfte des nächsten Jahres der Fall sein wird.”

In der Zwischenzeit werden die vergangenen Zinserhöhungen ihren Tribut fordern. Die Banken haben ihre Kreditvergabestandards verschärft, und die höheren Zinsen verringern auch die Nachfrage nach Krediten. Unter den entwickelten Ländern schätzt Adam Slater von Oxford Economics, dass der geldpolitische Druck in Großbritannien, Italien und Deutschland am stärksten sein wird, “dicht gefolgt von den USA.”

Während Lehrbücher feststellen, dass die Geldpolitik mit “langen und variablen Zeitverzögerungen” arbeitet, sei dies ein Konzept, das Ökonomen kollektiv zu vergessen pflegen, sagt Reid von der Deutschen Bank. Sein Ausblick für 2024 trägt den Titel The Race Against Time, was die Notwendigkeit widerspiegelt, die Zinsen schnell genug zu senken, um die finanziellen und wirtschaftlichen Kosten zu begrenzen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die Zinsen werden und müssen fallen Notgedrungen.

Das wird die Geldmenge weiter erhöhen und dann die Inflation in neue Höhen treiben.

Das kann sich „Jo-Jo mäßig“ immer weiter aufschaukeln.Da Waren zu höheren Preisen immer weniger

angeboten/produziert werden können,wird sich hier das Angebot auf der Warenseite immer mehr verkleinern.

Was hatte man nach dem zweiten Weltkrieg ? Ein Währungszusammenbruch und dann eine „neue Währung“.

Plötzlich waren wieder zahlreiche Waren verfügbar………………..Natürlich passiert nicht das „Gleiche“,aber

eben in einem „neuen Gesicht“.Noch nie so dagewesen., würde man heute sagen. Das wird sich nicht ändern,

weil sich die Menschen nicht entscheidend ändern, zumindest nicht in einer entscheidenden Mehrheit !

immer mehr Verschuldung. Mal schauen, wo dieses Märchen endet.