Bislang galten Kundeneinlagen als besonders beständige Form der Finanzierung für Banken, da die Erfahrung zeigte, dass Kontoeinleger auch dann tendenziell treu blieben, wenn die Bank schwächelte oder anderswo mehr Zinsen geboten wurden. Doch in einer Ära, in der Geld in Sekundenschnelle über eine App verschoben werden kann, muss die Gültigkeit dieses Grundsatzes überdacht und das Risiko eines digitalen Bank Run neu kalkuliert werden.

Digitaler Bank Run – Geld aus dem Internet ist auch schnell wieder weg

Das Geschäft der zuletzt gefeierten FintTechs existiert ohne Filialen und feste Ansprechpartner bzw. Berater nahezu rein virtuell. Der Zugang erfolgt via Internet und bei den sogenannten „Smartphone-Banken“ übers Handy. Lediglich das Zahlungsmittel, die Debitkarte bzw. Kreditkarte kommt noch physisch und per Post aus Plastik, oder wer es etwas prestigeträchtiger haben möchte, auch aus Metall. Selbst der Legitimationsprozess bei der Kontoeröffnung ist mittlerweile voll digitalisiert und geht relativ schnell im Vergleich zum Postident-Verfahren. Entsprechend zügig kann man ein Konto z. B. bei dem ersten dt. FinTech-Einhorn N26 AG aus Berlin (über eine Milliarde US-Dollar Firmenwert) eröffnen und Gelder per Mausklick oder via Swipe auf dem Handy dorthin transferieren.

Internet-Kunden sind treuloser

Doch die Geschwindigkeit bei Kontoeröffnungen- und Schließungen sowie bei Geldtransfers birgt bei allen Vorteilen für die Kunden auch Risiken für die Banken. Das Verhältnis der Einleger zu ihrem Geldhaus im Internet oder Smartphone ist deutlich distanzierter und treuloser. Die Hemmschwelle, wieder zu gehen und ein besseres Angebot der Konkurrenz auf den diversen Vergleichsplattformen zu nutzen, ist deutlich niedriger. Das gilt auch im Falle einer möglichen Schieflage der Bank, auch wenn nur gerüchtehalber: Kundeneinlagen können dann so schnell abgezogen werden, dass die Bank mit der Zurverfügungstellung von Giralgeld oder Bargeldgeld am Bankomaten durch den Verkauf von Vermögenswerten oder die Aufnahme von Eigen- bzw. Fremdkapital zeitlich nicht mehr hinterherkommt und schnell zahlungsunfähig wird. Dieses Phänomen des digitalen Bank Run (hier eine Begriffserläuterung) ist im Grunde erst seit der Pleite der Silicon Valley Bank (SVB) im März dieses Jahres bekannt.

Tom Dechaene, oberste Bankenaufseher bei der belgischen Notenbank und qua Funktion auch Mitglied des Aufsichtsgremiums der Europäischen Zentralbank (EZB), bringt es in einem Bloomberg-Interview auf den Punkt: “Wenn ich sehe, dass sich Banken auf vermittelte Einlagen verlassen, mache ich mir wirklich Sorgen. Ich kann mir keine volatileren Einlagen vorstellen als diese.”

Parallelen zum digitalen Bank Run in den USA

Die Finanzbranche wurde im Frühjahr dieses Jahres von Abflüssen in dreistelliger Milliardenhöhe bei amerikanischen Regionalbanken und der schweizerischen Großbank Credit Suisse erschüttert. Seitdem wird auch das in Deutschland immer häufiger anzutreffende Phänomen der übers Internet vermittelten Einlagen von den Bankenaufsehern bei der EZB genauer unter die Lupe genommen.

Es wird befürchtet, dass Kunden ihr Geld schneller abziehen, wenn sie über Online-Plattformen jederzeit den meistbietenden Konkurrenten finden können. Das sogenannte Zins-Hopping ist mit attraktiven Neukundenangeboten der FinTechs und dem generell höheren Zinsniveau wieder en vogue.

Der Bankenaufseher Tom Dechaene fordert daher, dass europäische Banken, die sich stark auf von Internet-Plattformen vermittelte Einlagen stützen, strengeren Liquiditätsanforderungen unterworfen werden sollten, um dem Risiko eines digitalen Bank Run vorzubeugen.

Einlagen-Verdopplung innerhalb von 12 Monaten

Dechaene führt als Beispiel das FinTech Raisin an (bekannt unter der Marke „Weltsparen“), das seine vermittelten Gelder in Deutschland innerhalb eines Jahres auf 40 Milliarden Euro fast verdoppelt hat. Das zeige, dass einige Banken Einlagen zunehmend auf diese Weise beschaffen.

„Wir sollten die Anforderungen an die Liquiditätsdeckungsquote für diese Banken stärker differenzieren, als wir es heute tun”, sagt der Aufseher.

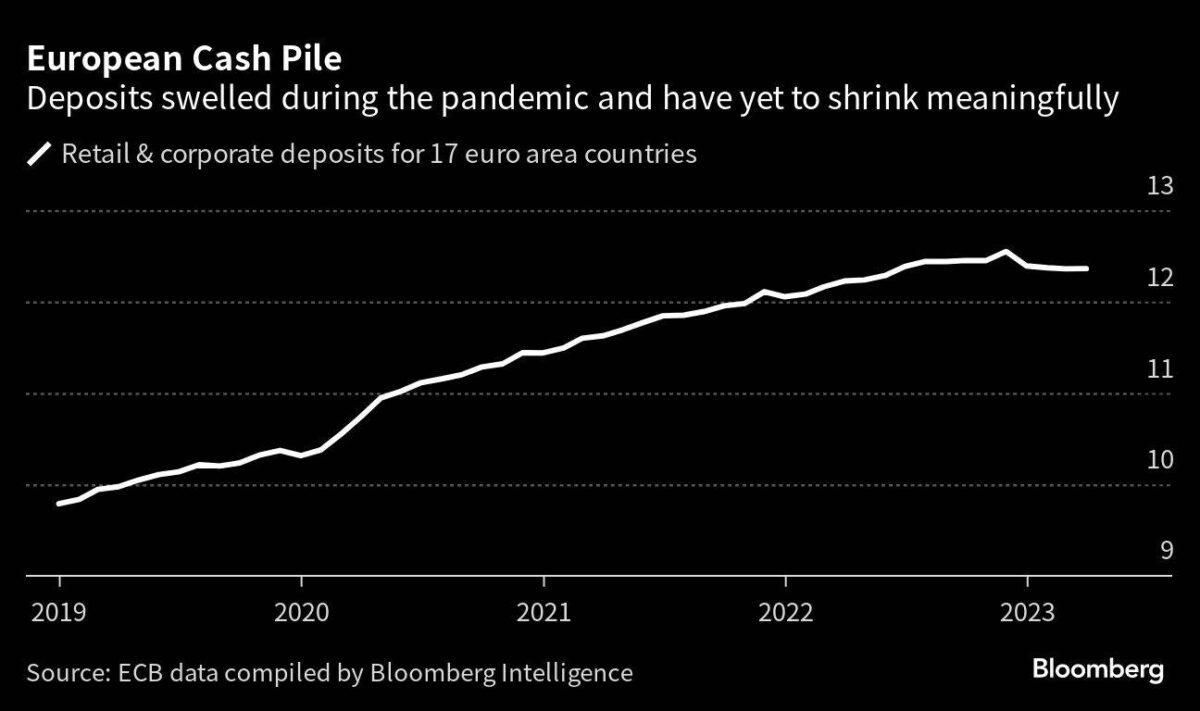

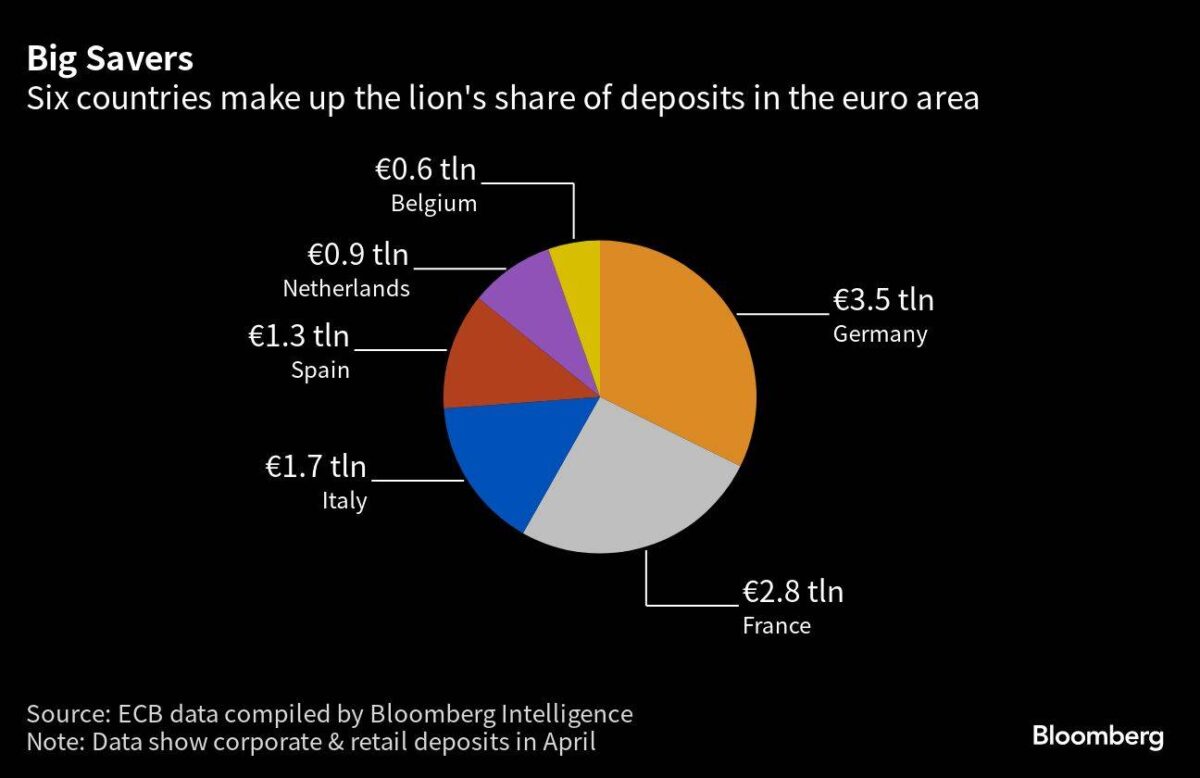

In den USA beziehen manche kleinere Banken zwischen 10 und 30 Prozent ihrer Finanzierung über vermittelte Einlagen von Plattformen im Internet. In Europa gibt es darüber wenig öffentlich zugängliche Daten. Den von Raisin vermittelten Einlagen in Höhe von 40 Milliarden Euro steht eine gesamte Einlagenbasis aller Banken von mehr als 12 Billionen Euro im gesamten Euroraum gegenüber.

„Für den gesamten Bankensektor ist das immer noch nicht sehr viel“, sagt Dechaene. „Aber im gegenwärtigen Zinsumfeld, in dem viele Kunden nach einer Erhöhung der Einlagenzinsen durch die Banken rufen, ist die Versuchung größer als je zuvor. Es würde mich sehr überraschen, wenn die vermittelten Einlagen in den letzten 12 Monaten nicht stark zugenommen hätten.”

Banken sehen keine Risiken

Institute wie die Deutsche Bank AG oder die UniCredit SpA gehören zu den mehr als 400 Banken im Euroraum, die von der EZB beaufsichtigt werden. Ein Banken-Sprecher nannte es ein „Missverständnis”, dass die Plattform Risiken verstärken würde. „Tatsächlich ist das Gegenteil der Fall”, da die Zusammenarbeit mit Raisin es den Banken ermögliche, die Quellen ihrer Liquidität zu stärken und zu diversifizieren.

Raisin konzentriere sich auf Einlagen, die unter den gesetzlichen Einlagensicherungsgrenzen liegen, was bedeute, dass es keine Konzentration gebe und die vermittelten Einlagen in Stressszenarien sehr „sticky“ (klebrig) seien. Ob dem wirklich so ist, muss sich in der Praxis gleichwohl noch zeigen. Denn bei der letzten großen Bankenkrise in der Eurozone im Zuge der Eurostaatsschuldenkrise gab es noch keine FinTechs oder einen digitalen Bank Run.

Banken-Aufseher widerspricht

Dechaene argumentiert dagegen, dass über das Internet und Smartphones vermittelte Einlagen von Natur aus flüchtiger seien und es den Sparern ermöglicht, eine Einschätzung zu vermeiden, wie sicher das Institut ist, bei dem sie ihr Geld parken. Solche Kunden „sagen im Grunde: ‘Es ist mir egal, wie solide die Bank ist, ich lege einfach 99.999 Euro an und das nationale Einlagensicherungssystem wird sich um den Rest kümmern’”, so Dechaene. „Am Ende könnte es zu einem Wettlauf zwischen den Ländern kommen, die die stärksten Einlagensicherungssysteme haben.”

Wobei jedem Einleger bewusst sein sollte, dass bei einem größeren Bank Run das Einlagensicherungssystem auch für die formal versicherten Gelder, also in Deutschland bis zu max. 100.000 Euro pro Einleger und Kreditinstitut, keine hundertprozentige Garantie mehr gewährleisten kann. Denn manche Institute sind einfach zu groß, um gerettet zu werden, da deren Bilanzsummen das Bruttoinlandsprodukt ganzer Staaten übersteigt (too big too bail). Geraten mehrere solcher Großbanken aufgrund gegenseitiger Verflechtungen in Schieflage, kann es zu einem unkontrollierbaren Dominoeffekt kommen. Außerdem git zu bedenken, dass es Monate dauern kann, bis Anleger versichertes Geld von der Einlagensicherung erstattet bekommen – natürlich unverzinst.

Die europäischen Länder verpflichten ihre Banken dazu, Einlagen von bis zu 100.000 Euro pro Kunde und Kreditgeber zu garantieren, wenn eine Bank kollabiert. Einige nationale Bankenverbände bieten aber zusätzliche Absicherungen, woraus ein Einlagensicherheits-Wettbewerb resultieren könnte.

Dechaene sagt, dass einige seiner Kollegen im Aufsichtsgremium der EZB ebenfalls auf vermittelte Einlagen achten, “aber die meisten von uns konzentrieren sich immer noch mehr auf die Kapitalseite als auf die Liquidität”.

Damit ist die Aufsicht auf einem Auge quasi blind. Genau dieses Problem war der Auslöser für den Bank Run bei Silicon Valley Bank: die Bankenaufsichtsbehörden haben das Unheil schlicht nicht kommen sehen. Mit den steigenden Zinsen sanken die Eigenkapitalwerte der Bank bei gleichzeitig steigenden Finanzierungskosten und am Ende waren die Kundeneinlagen nicht mehr ausreichend gedeckt.

Der Belgier Dechaene unterstützt daher nach eigenen Angaben höhere Anforderungen an die Liquiditätsdeckungsquoten bestimmter Banken im Rahmen der diesjährigen Überprüfung der Risiken, denen die Banken ausgesetzt sind. Verantwortlich dafür sind die BaFin und die Europäische Zentralbank.

FMW/Bloomberg

Foto: Wirestock – Freepik.com

Foto: Wirestock – Freepik.com

Kommentare lesen und schreiben, hier klicken

Der Bundesrechnungshof hat also bei der Deutschen Bundessbank den Finger in die Wunde gelegt, die eigentlich allgemein bekannt ist. Verluste bei Anleihen.

Es könnten 650 Milliarden werden.

Macht nichts wenn es soweit kommt, dann muss mal wieder ein „Sondervermögen“ aus der Zukunft geholt werden, oder die EZB…

Aber — wer hat im Blick, wieviel Milliarden (wenn nicht Billionen)

an im Wert gesunkenen Anleihen bei anderen Banken liegen?

Wo stecken diese zig Billionen?

Welche Bank hat wieviel davon?

Viele Grüße aus Andalusien Helmut