Europas Geldmärkte sind in Alarmbereitschaft, da die EZB plant, die Mindestreserve-Anforderungen (MRR) für Banken zu verschärfen. Wie Bloomberg berichtet, wird derzeit darüber spekuliert, ob europäische Kreditgeber gezwungen sein werden, mehr Bargeld bei der Zentralbank zu parken, was ihre Rentabilität beeinträchtigen und die Volatilität der kurzfristigen Euro-Zinsen erhöhen könnte.

Strategen von Unternehmen wie Commerzbank, Barclays und UBS Group haben gewarnt, dass die Europäische Zentralbank (EZB) die Märkte überraschen und die sogenannten Mindestreserve-Anforderungen noch in dieser Woche erhöhen könnte, um Kosten zu senken und überschüssige Liquidität abzuschöpfen.

EZB plant Anhebung der Mindestreserve

Die Kreditinstitute des Euroraums sind derzeit verpflichtet, 1 % ihrer Verbindlichkeiten, wie z. B. Kundeneinlagen, bei ihrer jeweiligen Zentralbank zu halten, wofür sie keine Vergütung erhalten. Eine Anhebung der Mindestreservepflicht könnte die Überschussreserven, die immer noch mit 4 % verzinst werden, verringern und den Zentralbanken helfen, ihre Verluste nach Jahren kostspieliger quantitativer Lockerungsprogramme einzudämmen.

Laut einer Bloomberg-Umfrage erwarten die meisten Analysten eine Erhöhung der Mindestreserve innerhalb der nächsten 12 Monate. Barclays und die Commerzbank sagen, dass sie schon in dieser Woche auf 2 % angehoben werden könnte.

Wenn die Banken mehr Bargeld bei der EZB halten, wirkt sich dies nicht nur auf ihre Rentabilität aus, sondern hat auch direkte Auswirkungen auf die Geldmärkte. Die Kreditgeber könnten auf „Vermeidungsstrategien“ zurückgreifen, um die Belastung durch die Einhaltung der Vorschriften zu verringern, indem sie beispielsweise die Tagesgeldzinsen senken, um die Einleger zu veranlassen, ihr Geld woanders anzulegen.

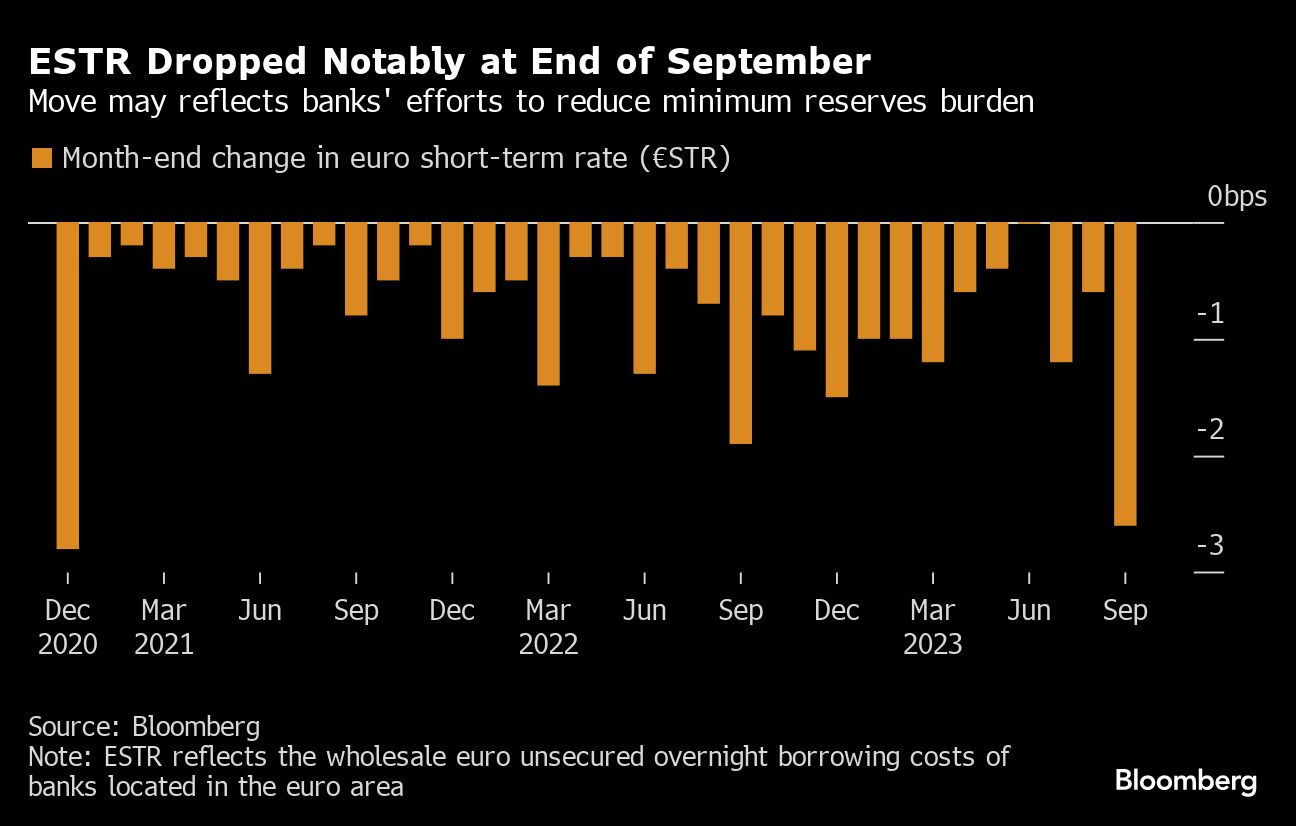

Es gab bereits Anzeichen für diese Pläne, nachdem die 0 %ige Verzinsung der Reserven am 20. September in Kraft getreten war. Der unbesicherte Tagesgeldsatz für Kreditgeber im Euroraum, bekannt als ESTR (Euro Short-Term Rate), fiel um 2,6 Basispunkte, der größte Rückgang zum Monatsende seit Dezember 2020.

„Diese Art von Volatilität des Tagesgeld-Referenzsatzes der EZB ist nicht wünschenswert – Referenzsätze müssen stabil sein und auf der Grundlage von Änderungen der geldpolitischen Einstellungen neu bewertet werden und nicht auf der Grundlage dieser technischen Macken“, sagte Rohan Khanna, Leiter der Euro-Zinsstrategie bei Barclays. „Die Auswirkungen einer höheren MRR gehen weit über die Einsparung von ein paar Milliarden bei den Zinsausgaben hinaus.“

Auswirkung durch Mindestreserveanforderungen

Der ESTR-Rückgang Ende Oktober könnte noch größer ausfallen, selbst wenn die MRR bei 1% bleibt, so Commerzbank-Stratege Christoph Rieger.

„Wie bei der Weitergabe der negativen Depot Zinsen wird es wahrscheinlich einige Zeit dauern, bis mehr Banken die höheren MRR-Kosten in ihre Depotpreise einbeziehen“, so Rieger. Ein technischer Umstand, der mit dem Wochentag zusammenhängt, an dem das Monatsende liegt, deutet ebenfalls auf einen größeren Rückgang in diesem Monat hin, fügte er hinzu.

Es gibt Bedenken hinsichtlich der Auswirkungen der Vermeidungsstrategien der Banken auf die Repo-Geschäfte (Repo = Repurchase Agreement). Im Protokoll der September-Sitzung der EZB-Geldmarkt-Kontaktgruppe wird das Risiko hervorgehoben, dass Geldmarktfonds ihre Barmittel auf dem Repo-Markt statt bei Banken platzieren, was zu „ausgeprägten Rückgängen“ der Repo-Sätze um die Stichtage herum führt.

Seit der Entscheidung vom Juli haben sich zahlreiche EZB-Vertreter zur MRR geäußert. Der österreichische Zentralbankgouverneur Robert Holzmann, der zu den aggressivsten Mitgliedern des EZB-Rats gehört, hat eine Anhebung der Mindestreservepflicht um das Zehnfache vorgeschlagen und argumentiert, dass die Banken von der jahrelangen unkonventionellen Geldpolitik erheblich profitiert haben.

Andere, wie Francois Villeroy, haben sich dagegen gewehrt und argumentiert, dass es „keine geldpolitische Rechtfertigung“ für einen solchen Schritt gibt. Seine Kollegin Isabel Schnabel, die für Marktoperationen zuständig ist, sagte, dass jede Entscheidung Teil der laufenden, umfassenderen Überprüfung des operativen Rahmens der EZB sein sollte, die möglicherweise erst Anfang nächsten Jahres abgeschlossen wird.

EZB: Bilanzreduzierung als Alternative

Es ist daher möglich, dass die EZB stattdessen damit beginnt, die 1,7 Billionen Euro (1,8 Billionen Dollar) an Anleihen, die sie während der Pandemie im Rahmen des PEPP-Programms gekauft hat, aufzulösen. Ein solcher Schritt würde es ihr ermöglichen, ihr Engagement in Staatsanleihen zu reduzieren und die Liquidität in einem allmählichen und vorhersehbaren Tempo abzubauen, ohne das Risiko einer Verzerrung der politischen Übertragung, so Simon Freycenet, Stratege bei Goldman Sachs.

„Letztendlich könnten sich Anleihebestände und hohe Mindestreserveanforderungen jedoch ergänzen“, sagte er. „Wenn die EZB zu einer schlanken Bilanz zurückkehren will, könnte eine gleichzeitig erhöhte Mindestreservepflicht ein Umfeld knapper Liquidität schaffen.

Italienische Banken unter Druck geraten

Dennoch geben die Auswirkungen auf die Bilanzen der Banken Anlass zur Sorge. Zwar gibt es immer noch mehr als 3,5 Milliarden Euro Überschussliquidität im System, doch ist diese ungleichmäßig verteilt, und ein höherer Mindestreservesatz könnte bei einigen Kreditgebern ein Liquiditätsdefizit verursachen.

Nach Berechnungen der Commerzbank würde eine MRR-Erhöhung um nur einen Prozentpunkt die gesamte überschüssige Nettoliquidität der italienischen Banken aufzehren und sie möglicherweise dazu zwingen, neue Mittel aufzunehmen.

„Eine überarbeitete einheitliche Regel könnte unbeabsichtigte Folgen in einigen Märkten haben, in denen die Liquidität begrenzter ist, zum Beispiel in Italien“, schrieben Hugo Le Damany und Francois Cabau, Ökonomen bei AXA Investment Managers, in einer Notiz.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken