Der digitale Euro soll kommen. Die EZB arbeitet mit Nachdruck an der Einführung der digitalen Währung und ist nun in die nächste Phase ihres Projekts eingetreten. Bereits im Juni ebnete die EU-Kommission mit ihrem Statement den Weg. Um sich an die zunehmende Digitalisierung der Wirtschaft anzupassen, prüft die Europäische Zentralbank die Möglichkeit der Einführung eines digitalen Euro als elektronische Ergänzung zu Bargeld, hieß es damals in dem Statement. Nun haben wir Oktober und das digitale Zentralbankgeld der EZB rückt einen Schritt näher an die Realität heran.

EZB: Digitaler-Euro-Projekt

Die Europäische Zentralbank ist in die nächste Phase ihres Digital-Euro-Projekts eingetreten – sie bereitet die Ausgabe der Währung in den kommenden Jahren vor, auch wenn eine endgültige Entscheidung noch nicht getroffen worden ist, so berichtet Bloomberg aktuell.

Der EZB-Rat gab grünes Licht für eine „Vorbereitungsphase“, die zunächst zwei Jahre dauern wird, wie die EZB am Mittwoch in einer Erklärung mitteilte. In dieser Zeit wird die EZB ihr Regelwerk vervollständigen und Anbieter für die Entwicklung einer Plattform und der erforderlichen Infrastruktur auswählen.

„Wir müssen unsere Währung auf die Zukunft vorbereiten“, sagte EZB-Präsidentin Christine Lagarde. „Wir stellen uns einen digitalen Euro als eine digitale Form des Bargelds vor, die für alle digitalen Zahlungen gebührenfrei verwendet werden kann und die höchsten Datenschutzstandards erfüllt. Er würde neben dem physischen Bargeld existieren, das immer verfügbar sein wird und niemanden zurücklässt.“

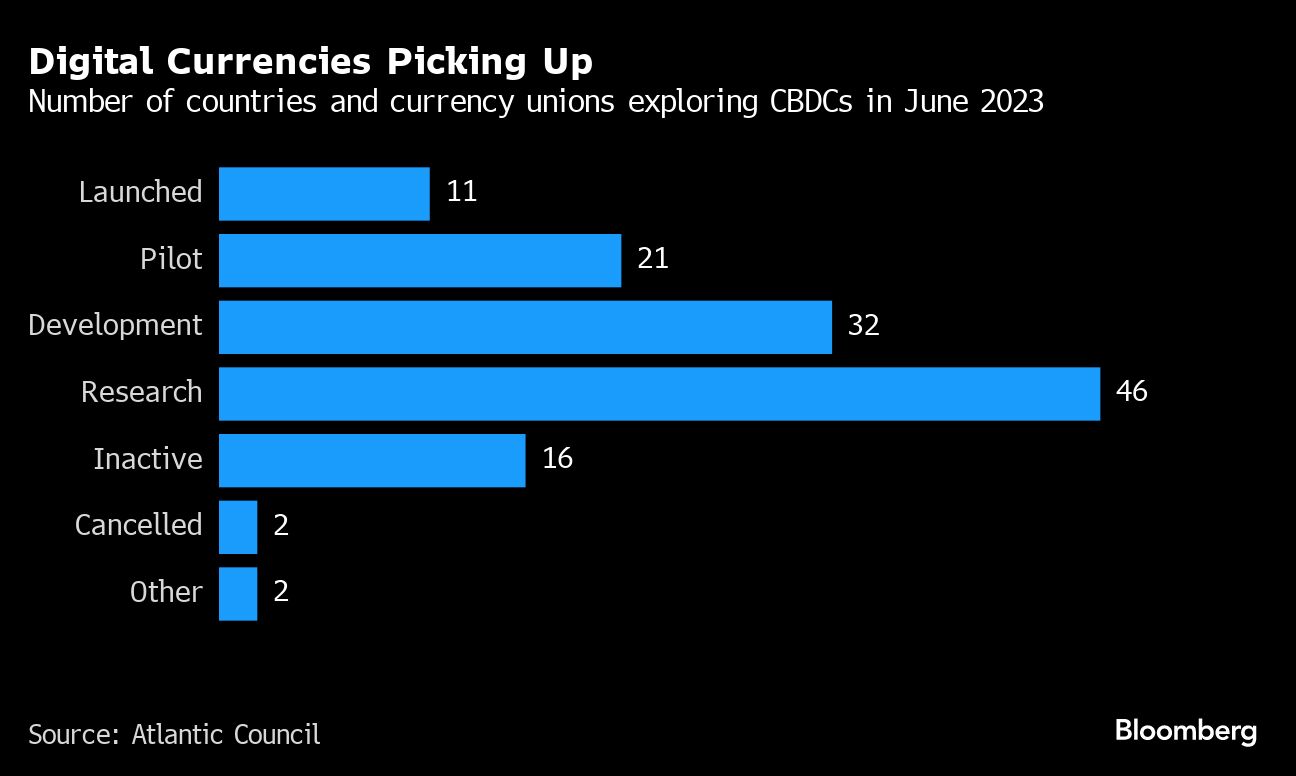

Zentralbanken setzen auf digitale Währungen

Während Zentralbanken auf der ganzen Welt nach einer digitalen Alternative zu Banknoten und Münzen suchen, ist die EZB bei der Erforschung von virtuellem Bargeld bei weitem nicht allein. Die meisten anderen Zentralbanken weltweit befassen sich mit dieser Idee, wobei mehr als die Hälfte der von der Bank für Internationalen Zahlungsausgleich befragten Zentralbanken konkrete Versuche durchführen oder an einem Pilotprojekt arbeiten.

Die EZB startete ihr Projekt 2021 und hat seitdem verschiedene Gestaltungsmerkmale untersucht. Obwohl die Skepsis bei den Bürgern fortbesteht, gab es kaum Zweifel daran, dass die Währungshüter das Projekt vorantreiben würden. Als Vorteile werden u. a. die universelle Akzeptanz für Zahlungen innerhalb der 20-Mitglieder umfassenden Währungsunion und die geringere Volatilität genannt, mit der Kryptowährungen zu kämpfen haben.

Die EZB sagte, dass der Beginn der Vorbereitungsphase „keine Entscheidung darüber ist, ob ein digitaler Euro ausgegeben werden soll“.

Parallel zur EZB arbeitet die Europäische Union an einem Rahmenwerk, das die Rechtsgrundlage bilden und die Schlüsselelemente des virtuellen Geldes regulieren würde. Die endgültige Entscheidung, ob es eingeführt werden soll, überlässt man der Zentralbank.

Skepsis gegenüber der Einführung

Die Zweifel an diesem Projekt bleiben bestehen. Ende letzten Monats forderte eine Gruppe von EU-Gesetzgebern die EZB auf, ihre Entscheidung über die nächste Phase zu verschieben, da der Mehrwert für die Allgemeinheit unklar“ und die Umsetzung ungewiss sei. Fabio Panetta, das für die Arbeiten zuständige Mitglied des EZB-Direktoriums, entgegnete, dass es sich bei den nächsten Schritten lediglich um weitere Vorbereitungen und nicht um eine endgültige Entscheidung über die Einführung handele.

Die Vorlieben für Bargeld variieren innerhalb des Euroraums, wobei die deutschen Verbraucher am liebsten mit Scheinen und Münzen bezahlen. Bundesbankpräsident Joachim Nagel verteidigte das Projekt in einem Interview mit dem Deutschlandfunk am Donnerstag, gab aber zu bedenken, dass er davon ausgeht, dass der digitale Euro erst in „etwa fünf Jahren“ einsatzbereit sein wird.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Der Zeitpunkt rückt näher, wo mit legalem Bargeld nicht mehr anonym Sachwerte erworben werden können, von denen der Staat nichts wissen soll.

Viele Grüße aus Andalusien Helmut

…und es wird dann immer schwieriger, anonyme Sachwerte zurück in den legalen Kreislauf zu bekommen.

@Helmut

Das sind in der Tat besorgniserregende Nachrichten für jeden Kriminellen und Paranoiden, der nichts mehr ablehnt und verurteilt als den Staat, von der er selbst ein Teil ist.

Wer Freiheit zu Gunsten von Sicherheit/Bequemlichkeit einschränkt, der wird am Ende alles verlieren.

Bargeld wird bereits in kleinen Häppchen abgeschafft. Maximalsumme Bargeld etc… in Griechenland noch bis 500€ bar bezahlen möglich. In Deutschland im Sommer 2023 auf 7.000 (?) € reduziert.

Der Staat, die Regierung lügt IMMER.

Wer will schon Geld, das ggf. nur eingeschränkt verwendet werden kann?

@Helmut, ich glaube es geht um etwas anderes als um die Auswertung des Transaktionslogs.

Auf der im Artikel verlinkten Seite wird das ganz explizit gemacht:

https://www.ecb.europa.eu/paym/digital_euro/how-it-works/html/index.de.html

„Für Guthaben in digitalen Euro, die Privatpersonen oder Unternehmen in ihrer Wallet haben, würden wir eine Obergrenze festlegen. So würde im Sinne der Finanzstabilität einem übermäßigen Abfluss von Einlagen bei den Banken entgegengewirkt. Über den Höchstbetrag hinausgehende Zahlungen wären dann möglich, wenn Nutzer ihr Wallet mit ihrem Bankkonto verknüpfen.“

Wie sagte mein geistiger Führer: you own nothing and will be happy. Die Wallet ist der Dreh- und Angelpunkt der ganzen Sache. Sie ist nicht einfach „added value“, d.h. eine Versicherung gegen Beschädigung oder Verlust des physischen Mediums ( Bargeld, Smartphone, Geldkarte, … ) sondern bei einer Bank ist immer das ganze Geld und da liegt es schön sozialverträglich.

Hallo Young Global Leader.

Ja, das ist richtig, denn würden die Guthaben alleine nur von den Girokonten auf ein EZB- Konto fließen, dann hätten die Banken ein Problem.

Nur, was macht ein zusätzliches EZB- Konto ohne Bargeldabschaffung für einen Sinn?

Ich denke auch nicht, dass die Kontokarte der EZB dafür benutzt werden kann, an irgendeinem Automaten Bargeld zu ziehen.

Sollen die Banken dann weiter für die Bargeldversorgung verantwortlich sein?

Viele Grüße aus Andalusien Helmut

nichts verstanden, michl

einen transferleistungsbezieher kann ja auch egal sein, solange er männchen macht und spurt,

aufmüpfig wird so etwas eh‘ nie, dazu fehlen einfach ziemlich alle möglichkeiten

der korrupte selbstbedienungsladen und kindergarten ist auch nicht mehr mein staat.

Hallo Permanix,

ich meinte keine illegalen Sachwerte. Warum sollte ich nicht einige von meinen Unzen Gold und/oder Silber verkaufen können, die ich mal vor vielen Jahren anonym gekauft habe?

Verkaufen kann ich sie auf der ganzen Welt. Der Verkaufspreis kann ja dann meinem EZB Konto gutgeschrieben werden.

Aber davon mal abgesehen. Womit sollen eigentlich bei einem Bargeldverbot die (europaweit) 30 Milliarden Euro Betäubungsmittel bezahlt werden?

Bestechungsgelder, oder der Lohn für die schwarz arbeitende Putzfrau.

Ich denke, es wird ruckzuck einem Markt geben, auf dem mit Gold- oder Silbermünzen gehandelt wird.

Viele Grüße aus Andalusien Helmut