FMW-Redaktion

Der Europäische Gerichtshof hat heute entschieden, dass die Beteiligung von Eigentümern und Gläubigern an einer Bankensanierung nicht gegen EU-Recht verstößt. Warum gerade jetzt so ein Urteil? Wohl eher ein Zufall? Die slowenische Gerichtshof ersuchte wg. Bankenrettungen in Slowenien aus dem Jahr 2013 um höchstrichterliche Klärung durch den Europäischen Gerichtshof. Diese ist heute erfolgt im Sinne der bestehenden EU-Regularien, und untermauert die Regel, dass erst Aktionäre und Anleiheinhaber auf einen Teil ihrer Vermögenswerte bzw. Forderungen verzichten müssen – erst danach darf der jeweilige Staat Steuergelder in das Eigenkapital der Banken pumpen. Dieses Urteil gibt den EU-Offiziellen, und vor allem Wolfgang Schäuble Rückendeckung.

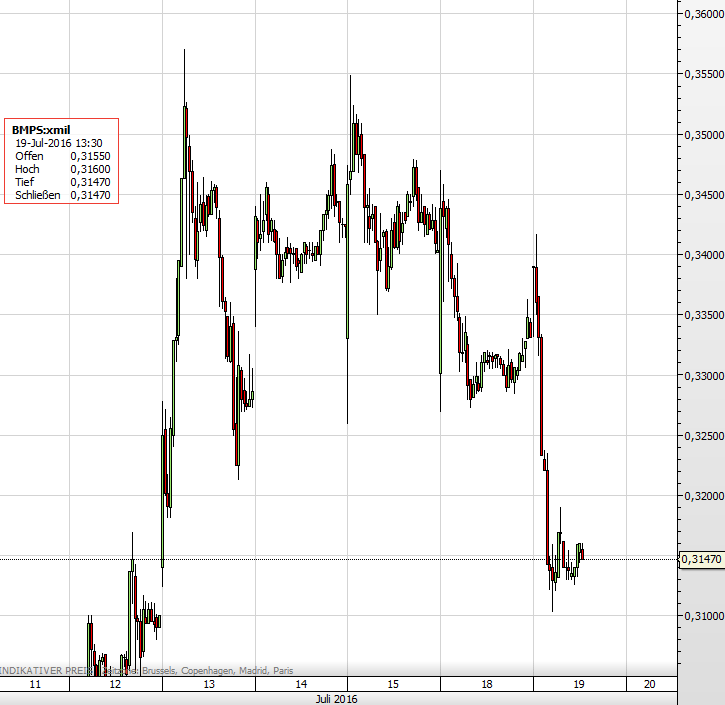

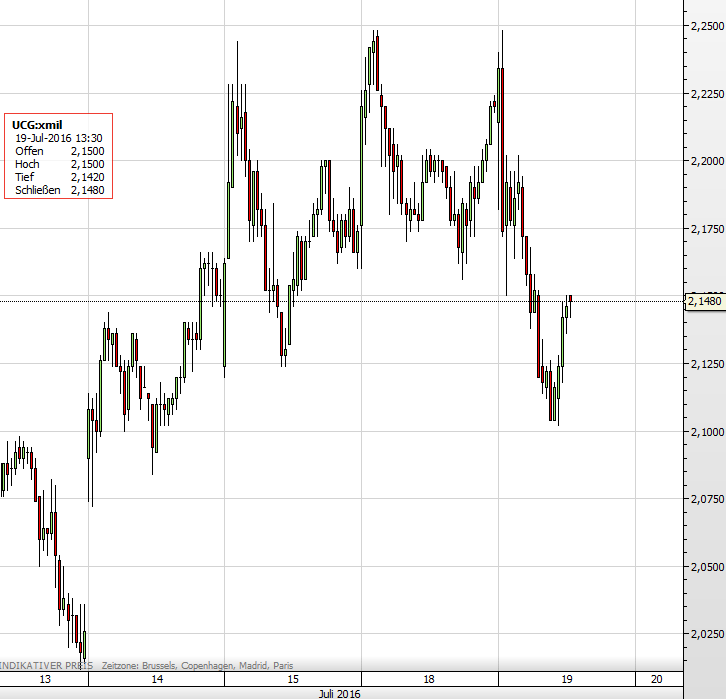

Man will nicht, dass aktuell Italien seine Banken mit 40 Milliarden Euro aus Steuergeldern rettet, ohne vorher Eigentümer und Gläubiger bluten zu lassen. Jetzt muss Italiens Ministerpräsident Matteo Renzi wohl mehr denn je auf die Karte „Außerordentliche Umstände“ setzen. Gelingt es ihm wie es Gerüchte seit Kurzem besagen, mit der EU-Kommission einen Kompromiss zu finden? Der könnte nämlich vorsehen erst wie vorgesehen alle Anleihegläubiger teilweise zu enteignen, und dann später den betroffenen Kleinsparern ihre Verluste aus Steuermitteln zu ersetzen. Dann würden effektiv nur die institutionellen Kunden bluten. Die heutigen Reaktionen: Die Kurse italienischer Banken fallen. Monte dei Paschi fällt von 0,34 auf 0,31 Euro (auch schon gut 10%). Unicredit fällt heute um 3%.

Die Unicredit-Aktie seit 11. Juli.

Monte dei Paschi seit 11. Juli.

Hier das Gerichtsurteil im Original:

–

–

Die Bankenmitteilung der Kommission ist gültig.

Insbesondere verstößt die Beteiligung von Anteilseignern und nachrangigen Gläubigern an den

Lasten im Hinblick auf die Genehmigung staatlicher Beihilfen zugunsten einer notleidenden Bank

durch die Kommission nicht gegen Unionsrecht.

Im Zuge der weltweiten Finanzkrise, die im Lauf des Jahres 2007 begann und sich in den darauffolgenden Jahren weiter verschlimmerte, stellte die Banka Slovenije (Slowenische Zentralbank) im September 2013 fest, dass fünf slowenische Banken1 Kapitallücken aufwiesen. Wegen des Ausmaßes dieser Kapitallücken verfügten diese Banken nicht über ausreichendes Vermögen zur Befriedigung ihrer Gläubiger und zur Deckung des Wertes der Einlagen. Am 17. Dezember 2013 erließ die Slowenische Zentralbank einen Beschluss über außerordentliche Maßnahmen zur Rekapitalisierung, zur Rettung bzw. zur Liquidation dieser Banken.

Am 18. Dezember 2013 genehmigte die Kommission die vorab von den slowenischen Behörden angemeldeten staatlichen Beihilfen an die fünf betroffenen Banken. Die in Rede stehenden Maßnahmen, die auf der Grundlage des Gesetzes über das Bankwesen erlassen wurden, umfassten die Liquidation von Eigenkapital der Aktionäre sowie von Hybridkapital und nachrangigen Schuldtiteln. Bei diesen Titeln handelt es sich um Finanzinstrumente, die bestimmte Eigenschaften mit Schuldprodukten und Anteilspapieren gemeinsam haben. Im Fall der Insolvenz oder der Liquidation des ausgebenden Instituts werden die Inhaber nachrangiger Titel nach den Inhabern gewöhnlicher Anleihen, aber vor den Anteilseignern befriedigt. Zum Ausgleich für das finanzielle Risiko, das ihre Inhaber somit tragen, bieten diese Finanzinstrumente einen höheren Ertrag.

Der mit mehreren Anträgen auf Überprüfung der Verfassungsmäßigkeit des Gesetzes über das Bankwesen befasste Ustavno sodišče (Verfassungsgerichtshof, Slowenien) ersucht den Gerichtshof, sich zur Gültigkeit und zur Auslegung von Bestimmungen der Bankenmitteilung der Kommission2 zu äußern. Diese Mitteilung wurde erlassen, um Leitlinien in Bezug auf die Voraussetzungen für die Vereinbarkeit von staatlichen Beihilfen, die dem Finanzsektor während der Finanzkrise gewährt werden, mit dem Binnenmarkt zu geben.

In seinem heutigen Urteil stellt der Gerichtshof in Bezug auf die Bindungswirkung der Mitteilung für die Mitgliedstaaten fest, dass die Kommission bei der Ausübung ihres Ermessens Leitlinien erlassen kann, um die Kriterien festzulegen, auf deren Grundlage sie die Vereinbarkeit der von den Mitgliedstaaten geplanten Beihilfemaßnahmen mit dem Binnenmarkt zu beurteilen beabsichtigt. Die Kommission beschränkt somit dadurch, dass sie Verhaltensnormen erlässt und durch ihre Veröffentlichung ankündigt, dass sie diese von nun an auf die von ihnen erfassten Fälle anwenden werde, selbst die Ausübung ihres Ermessens in dem Sinne, dass sie, wenn ein Mitgliedstaat bei ihr eine geplante staatliche Beihilfe anmeldet, die diesen Normen entspricht, dieses Vorhaben grundsätzlich genehmigen muss. Im Übrigen entbindet der Erlass einer Mitteilung wie der Bankenmitteilung die Kommission nicht von ihrer Pflicht, die spezifischen außergewöhnlichen Umstände zu prüfen, auf die sich ein Mitgliedstaat beruft. Vielmehr behalten die Mitgliedstaaten die Möglichkeit, bei der Kommission geplante staatliche Beihilfen anzumelden, die nicht den in dieser Mitteilung vorgesehenen Kriterien entsprechen, und kann die Kommission solche Vorhaben in

Ausnahmefällen genehmigen. Folglich kann die Bankenmitteilung keine selbständigen Verpflichtungen zu Lasten der Mitgliedstaaten begründen und hat ihnen gegenüber somit keine Bindungswirkung.

Zur Voraussetzung einer Beteiligung von Anteilseignern und nachrangigen Gläubigern an den Lasten für die Genehmigung einer staatlichen Beihilfe durch die Kommission weist der Gerichtshof darauf hin, dass die Mitteilung auf der Grundlage einer Bestimmung des AEUV erlassen wurde, wonach die Kommission eine Beihilfe zur Behebung einer beträchtlichen Störung im Wirtschaftsleben eines Mitgliedstaats als mit dem Binnenmarkt vereinbar ansehen kann3. Die Lastenverteilungsmaßnahmen sollen nämlich sicherstellen, dass die Banken, die eine Kapitallücke aufweisen, vor einer etwaigen Gewährung staatlicher Beihilfen mit ihren Investoren an einer Verringerung dieser Kapitallücke, insbesondere durch eine Mobilisierung von Eigenmitteln sowie durch einen Eigenbeitrag der nachrangigen Gläubiger, arbeiten, da solche Maßnahmen geeignet sind, die Höhe der gewährten staatlichen Beihilfe zu begrenzen. Eine gegenteilige Lösung könnte

Wettbewerbsverzerrungen hervorrufen, da die Banken, deren Anteilseigner und nachrangige Gläubiger nicht zur Verringerung der Kapitallücke beigetragen hätten, eine höhere staatliche Beihilfe erhielten, als zur Schließung der verbleibenden Kapitallücke erforderlich gewesen wäre. Ferner hat die Kommission mit dem Erlass der Bankenmitteilung nicht in die Zuständigkeiten des Rates der Europäischen Union eingegriffen.

Nach Auffassung des Gerichtshofs erlaubt der Umstand, dass die nachrangigen Gläubiger in den ersten Phasen der internationalen Finanzkrise nicht dazu aufgefordert worden sind, einen Beitrag zur Rettung der Kreditinstitute zu leisten, den Gläubigern nicht, sich auf den Grundsatz des Vertrauensschutzes zu berufen. Ein solcher Umstand kann nämlich nicht als klare, unbedingte und übereinstimmende Zusicherung angesehen werden, die ein berechtigtes Vertrauen der Anteilseigner und nachrangigen Gläubiger darauf begründen kann, auch in Zukunft keinen Lastenverteilungsmaßnahmen unterworfen zu werden. Da die Anteilseigner bis zur Höhe des Grundkapitals der Bank für deren Schulden haften, kann es im Übrigen nicht als Eingriff in ihr Eigentumsrecht angesehen werden, dass die Bankenmitteilung verlangt, dass sie zur Schließung von Kapitallücken einer Bank vor der Gewährung einer staatlichen Beihilfe in demselben Umfang wie beim Fehlen einer solchen staatlichen Beihilfe dazu beitragen, die Verluste der Bank zu

absorbieren.

Der Gerichtshof stellt ferner fest, dass eine Richtlinie der Union4 im Wesentlichen vorsieht, dass

Kapitalerhöhungen und Kapitalherabsetzungen bei Aktiengesellschaften einen Beschluss der Hauptversammlung der Gesellschaft voraussetzen. Der Gerichtshof ist der Auffassung, dass die

Mitteilung, soweit sie vorsieht, dass bestimmte Änderungen des Grundkapitals einer Bank ohne einen Beschluss der Hauptversammlung oder deren Zustimmung vorgenommen werden können, nicht mit der Richtlinie unvereinbar ist. Wenn sich die Mitgliedstaaten in einer besonderen Situation veranlasst sehen könnten, solche Lastenverteilungsmaßnahmen ohne die Zustimmung der Hauptversammlung der Gesellschaft zu erlassen, kann dieser Umstand nämlich die Gültigkeit der Bankenmitteilung nicht in Frage stellen. Diese Maßnahmen dürfen nur im Fall beträchtlicher Störungen im Wirtschaftsleben eines Mitgliedstaats sowie mit dem Ziel der Vermeidung eines systemischen Risikos und der Sicherstellung der Stabilität des Finanzsystems erlassen werden.

In Bezug auf die Maßnahmen der Umwandlung oder Abschreibung der nachrangigen Titel ist der Gerichtshof der Auffassung, dass ein Mitgliedstaat notleidende Banken vor der Gewährung einer staatlichen Beihilfe weder dazu verpflichten muss, nachrangige Titel in Eigenkapital umzuwandeln oder abzuschreiben, noch dazu, diese Titel vollumfänglich zum Ausgleich der Verluste einzusetzen. In einem solchen Fall kann die geplante staatliche Beihilfe allerdings nicht als auf das erforderliche Minimum beschränkt angesehen werden. Der Mitgliedstaat sowie die Banken, die Empfänger der geplanten staatlichen Beihilfen sind, tragen das Risiko einer Entscheidung der Kommission, mit der diese Beihilfen für mit dem Binnenmarkt unvereinbar erklärt werden. Der Gerichtshof stellt jedoch weiter fest, dass die Maßnahmen der Umwandlung oder Abschreibung nachrangiger Titel nicht über das hinausgehen dürfen, was zur Schließung einer Kapitallücke der betroffenen Bank erforderlich ist.

Schließlich befindet der Gerichtshof, dass die Lastenverteilungsmaßnahmen unter den Begriff „Sanierungsmaßnahmen“5 im Sinne der Richtlinie über die Sanierung und Liquidation von

Kreditinstituten6 fallen. Da diese Lastenverteilungsmaßnahmen darauf abzielen, die

Eigenkapitalposition der Banken wiederherzustellen und deren Kapitallücken zu schließen, ist ihr

Gegenstand nämlich die Sicherung oder Wiederherstellung der finanziellen Lage eines Kreditinstituts.

Kommentare lesen und schreiben, hier klicken

Das ist aber nicht gerade die beste Werbung für Bankaktien. Soll ja immer noch einige geben die Aktien von Banken kaufen…