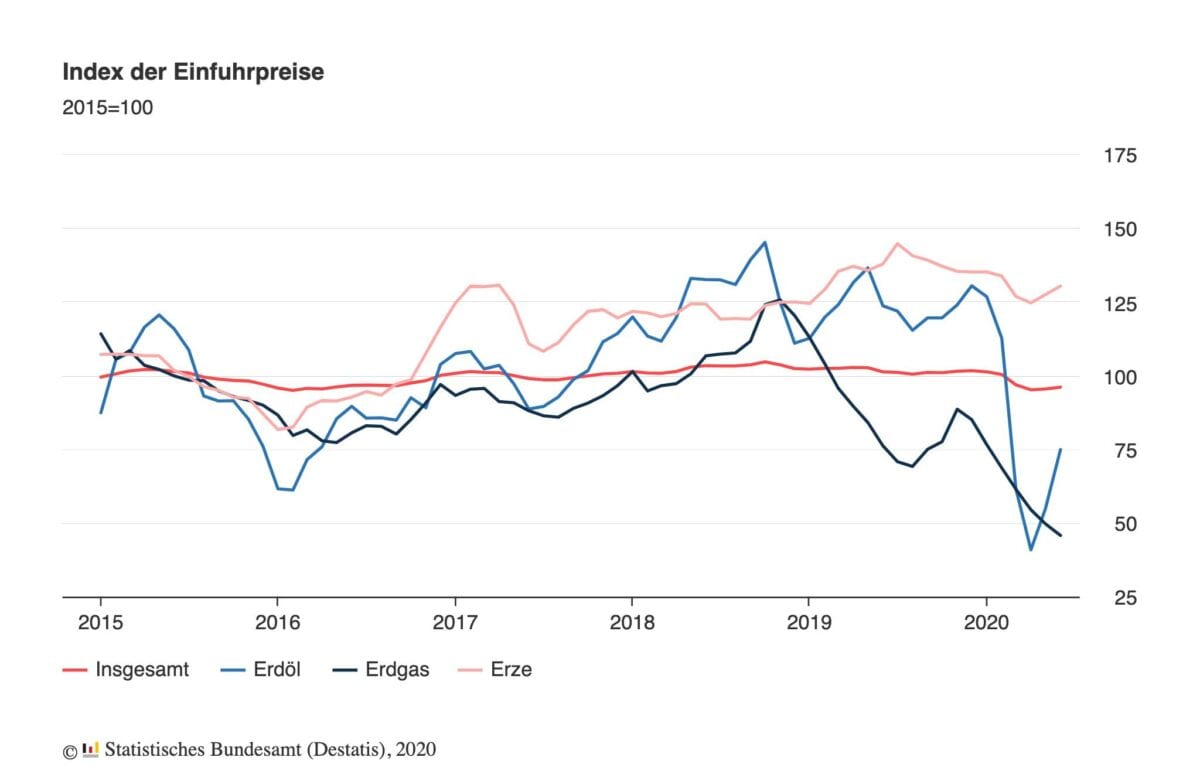

Die Importe wehen seit einigen Monaten die Deflation nach Deutschland. Zwar liegt Deutschland anders als einige Länder in der Eurozone mit einer Inflationsrate von zuletzt +0,9 Prozent noch weit entfernt von der Schwelle zur Deflation. Dennoch üben die Importpreise Druck aus. Im Jahresvergleich sinken sie laut heutiger offizieller Veröffentlichung im Juni um 5,1 Prozent. In den Vormonaten waren es bereits -7,0 Prozent, -7,4 Prozent, -5,5 Prozent und -2,0 Prozent. Der folgende Chart zeigt verschiedene Importpreise im Verlauf der letzten fünf Jahre. Die schwarze Linie zeigt die Importpreise für Erdgas, die seit zwei Jahren immer weiter abstürzen.

Der Ölpreis als blaue Linie war seit Ende 2019 brutal gecrasht, und hat sich parallel zum Weltmarktpreis jüngst wieder etwas erholt. Aber da ist noch einiges an Aufholpotenzial vorhanden. Klar ist aber, dass Öl und Gas den Schnitt der Importpreise in der Deflation halten, und somit für Preisdruck in Deutschland sorgen. Ohne die Energie-Importe lagen die Importpreise im Juni nur 1,4 Prozent im Minus statt jetzt mit -5,1 Prozent. Hier weitere Detailaussagen der Statistiker im Wortlaut:

Energieeinfuhren waren im Juni 2020 um 37,2 % billiger als im Juni 2019, wiesen aber gegenüber dem Vormonat Mai 2020 ein deutliches Plus auf (+15,8 %). Den größten Einfluss auf die Jahresveränderungsrate für Energie hatte Erdöl mit einem Minus von 39,5 %. Nachdem diese Preise aufgrund der Corona-Pandemie und der geopolitischen Lage von Dezember 2019 bis April 2020 um fast 70 % eingebrochen waren, konnten danach bis Juni deutliche Preissteigerungen (+ 83 %) beobachtet werden. Vom Preisniveau vor der Krise sind die Preise für Erdöl allerdings noch weit entfernt. Die Preise für Erdgas lagen 39,9 % unter denen von Juni 2019. Die Preise für Mineralölerzeugnisse fielen im Vorjahresvergleich um 34,8 %.

Aber nicht nur die Importe von Energieprodukten ziehen den Gesamtschnitt in die Deflation. Hier weitere Details im Wortlaut von den Statistikern:

Die Preise für importierte Vorleistungsgüter lagen im Juni 2020 um 3,6 % unter denen des Vorjahresmonats. Es verbilligten sich unter anderem Holz- und Zellstoff (-17,6 %), Kunststoffe in Primärformen (-14,1 %), Roheisen, Stahl und Ferrolegierungen (-7,7 %) sowie elektronische Bauelemente (-5,0 %). Dagegen lagen die Preise für Edelmetalle und Halbzeug daraus nach wie vor erheblich über dem Niveau des Vorjahresmonats (+25,6 %).

Die Preise für importierte Investitionsgüter lagen im Juni 2020 um 0,3 % unter denen von Juni 2019. Während unter anderem Tablets (-9,5 %) und Smartphones (-8,5 %) billiger waren, wurden Kraftwagen und Kraftwagenmotoren zu 1,2 % höheren Preisen als im Juni 2019 importiert.

Gebrauchsgüter waren im Vergleich zum Vorjahr 0,2 % teurer (-0,6 % zum Vormonat). Die Importpreise für Verbrauchsgüter stiegen um 0,3 % gegenüber dem Vorjahr (-0,4% gegenüber Vormonat). Insbesondere Fleisch- und Fleischerzeugnisse waren im Vergleich zum Vorjahr 3,0 % billiger, jedoch stiegen die Preise gegenüber dem Vormonat Mai 2020 wieder an (+1,2 %).

Die Einfuhrpreise für landwirtschaftliche Güter lagen 2,1 % höher als im Juni 2019 (-2,3 % gegenüber dem Vormonat). Während insbesondere Pfirsiche (+31,0 %) und Zitrusfrüchte (+17,3 %) deutlich teurer waren als vor einem Jahr, wurden vor allem Mandeln (-17,9 %) sowie Paprika (-14,2 %) und Naturkautschuk (-14,1 %) zu niedrigeren Preisen importiert.

Kommentare lesen und schreiben, hier klicken