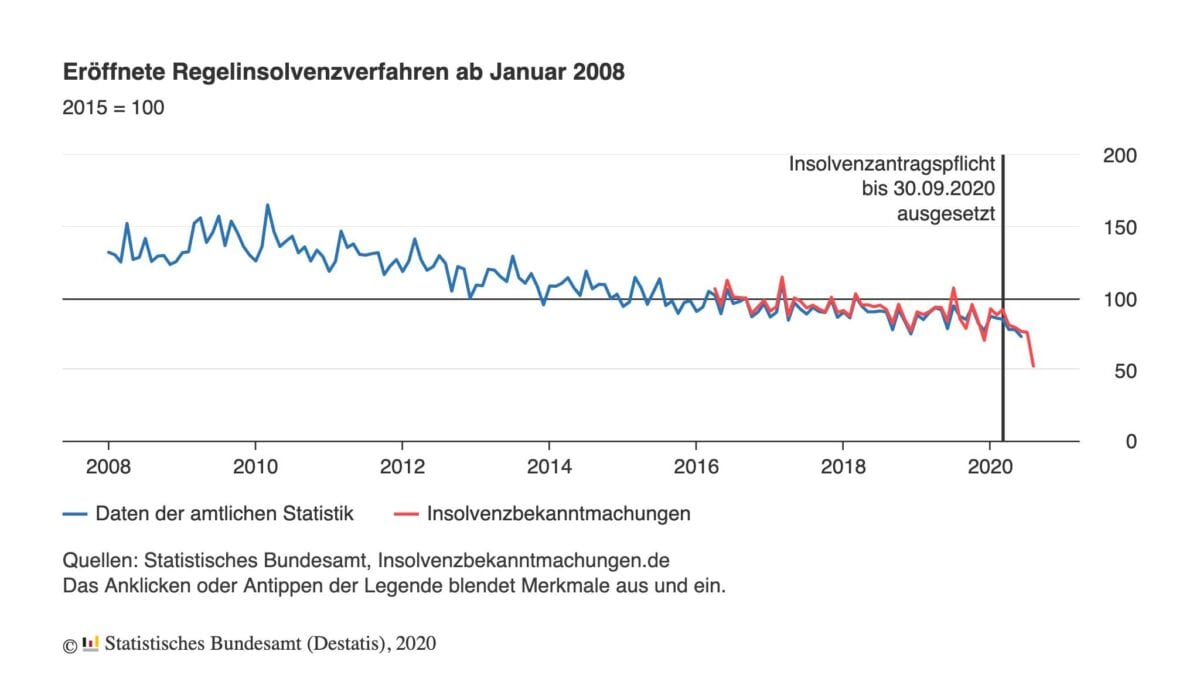

Die Zahl der Insolvenzen ist im ersten Halbjahr im Vergleich zum ersten Halbjahr 2019 gesunken. Dies deuteten bereits die einzelnen Meldungen der letzten Monate an. Aber jetzt haben wir einen Blick auf das Gesamtbild von Januar bis Juni. Es gab 9.006 Insolvenz-Anmeldungen von deutschen Amtsgerichten in diesen sechs Monaten, von den vier Monate von der Coronakrise betroffen waren. Im Jahresvergleich gehen die Insolvenzen um 6,2 Prozent zurück, wie das Statistische Bundesamt heute vermeldet hat. Und für den Monat August ist die Lage sogar noch viel grotesker. Im Vergleich zum August 2019 sank die Zahl der eröffneten Insolvenzverfahren nämlich um sage und schreibe 38,9 Prozent. Was für eine wunderschöne Märchenwelt!

Nochmal. Es ist grotesk. Müsste die Zahl der Insolvenzen in dieser Rezession, die die schlimmste seit Jahrzehnten ist, nicht explodieren statt zurückgehen? Nein, denn die Insolvenzantragspflicht ist seit März durch die Bundesregierung ausgesetzt worden bis Ende September. Im August wurde diese Aussetzung dann bis Ende Dezember verlängert. Das ist (so meinen wir von FMW es) ein klares Indiz dafür, dass die Zahl der sogenannten Zombieunternehmen seit Monaten immer weiter ansteigt. Unternehmen, die eigentlich Insolvenz anmelden müssten, aber nicht dazu verpflichtet sind. Dadurch wird der volkswirtschaftliche Crash in Zukunft nur noch schlimmer. Die Geschäftsführer von Unternehmen machen sich derzeit übrigens auch nicht der Insolvenzverschleppung strafbar. Gut, die Sache mit den Zombieunternehmen, und ob es überhaupt welche gibt, sieht zum Beispiel DIW-Chef Marcel Fratzscher völlig anders (mehr dazu hier). Aber es ist mehr als offensichtlich. Sinkt in so einer dramatischen Zeit die Zahl der Insolvenzen sogar statt anzusteigen, muss hier eine dramatische Verzerrung im Gange sein! Selbst die Statistiker erwähnen die Aussetzung der Insolvenzantragspflicht als offiziellen Grund für den Rückgang, Zitat:

Die wirtschaftliche Not vieler Unternehmen durch die Corona-Krise spiegelt sich somit bislang nicht in einem Anstieg der gemeldeten Unternehmensinsolvenzen wider. Ein Grund dafür ist, dass die Insolvenzantragspflicht für Unternehmen seit dem 1. März 2020 ausgesetzt ist.

Hier noch weitere interessante Aussagen der Statistiker:

Die voraussichtlichen Forderungen der Gläubiger aus beantragten Unternehmensinsolvenzen stiegen nach Angaben der Amtsgerichte im 1. Halbjahr 2020 deutlich auf 16,7 Milliarden Euro. Im 1. Halbjahr 2019 hatten sie noch bei 10,2 Milliarden Euro gelegen. Dieser Anstieg der Forderungen bei gleichzeitigem Rückgang der Zahl der Unternehmensinsolvenzen ist darauf zurückzuführen, dass im 1. Halbjahr 2020 mehr wirtschaftlich bedeutende Unternehmen Insolvenz beantragt hatten als im selben Zeitraum 2019.

Neben den Unternehmensinsolvenzen meldeten 38 680 übrige Schuldner im 1. Halbjahr 2020 Insolvenz an. Das waren 11,8 % weniger als im Vorjahreszeitraum. Darunter waren 27 992 Insolvenzanträge von Verbraucherinnen und Verbrauchern (-14,5 % gegenüber dem 1. Halbjahr 2019) sowie 8 729 Insolvenzanträge von ehemals selbstständig Tätigen.

Der große Rückgang an Insolvenzanträgen von Verbraucherinnen und Verbrauchern erklärt sich zum einen durch den eingeschränkten Betrieb der zuständigen Insolvenzgerichte während der Corona-Pandemie und einer damit verlängerten Bearbeitungszeit. Zum anderen haben Verbraucherinnen und Verbraucher vermutlich den Zeitpunkt ihres Insolvenzantrages aufgrund der Corona-Pandemie zeitlich nach hinten verschoben.

Kommentare lesen und schreiben, hier klicken

Ja schön, das geht auch noch bis zur Bundestagswahl am 24.10.2021 so weiter.

Vorauskasse wird zum Standart. Nix mehr gegen Rechnung.

Schönen Tag!

Pingback: Meldungen & Nachrichten vom 10. September 2020 | das-bewegt-die-welt.de

Könnte vom Seibert kommen, der lügt den ganzen Tag!