Von Claudio Kummerfeld

Die EZB veröffentlicht mit einem Monat Verzögerung ihre Sitzungsergebnisse. Seit gestern steht der Öffentlichkeit somit das Sitzungsergebnis des EZB-Rats von Anfang Juni zur Verfügung. Wir haben die Inhalte analysiert – so betrachtet die EZB die Konjunktur, Eurozone und Geldpolitik…

Der EZB-Rat um Mario Draghi.

Foto: Europäische Zentralbank

Zinsen von Euro-Staatsanleihen

Auch wenn die Aussagen einen Monat alt sind, so sind die Sitzungsinhalte und Sichtweisen der EZB von Anfang Juni ein ausführliches Statement zu ihrer Sichtweise. Bei europäischen Staatsanleihen, aber vor allem der deutschen Bundesanleihe sieht die EZB Aufwärtsdruck bei den Zinsen. Zitat:

„Regarding developments in the euro area bond markets, the period since the April monetary policy meeting had been characterised by a rise in yields, led by German government bonds. Since December 2013, when the German ten-year government bond yielded 2%, yields had been on a virtually uninterrupted downward trend. On 17 April 2015 they had reached 0.05%, their lowest ever intraday level. At the end of April and in the first half of May, the German ten-year government bond yield had, however, risen substantially, touching intraday highs close to 0.78% on 7 and 14 May. Yield changes had been most pronounced in long-term maturities, leading to a significant steepening of the German yield curve. Since those moves, the German ten-year bond yield had declined somewhat and on 1 June had closed at 0.54%. The yields on other euro area government bonds had also been under upward pressure. During the first two weeks of the bond sell-off, yields had generally increased by less than those on German government bonds, but yield spreads had widened during the second half of May.“

Quantitative Easing

Laut EZB hat sich durch ihr Anleihekaufprogramm (Quantitative Easing), das im März gestartet wurde, die „überschüssige Liquidität“ im europäischen Bankensektor verdoppelt. Zitat:

„Looking ahead, expanding the size of the Eurosystem balance sheet toward levels observed at the beginning of 2012, which had been the stated objective of the purchase programmes and the targeted longer-term refinancing operations (TLTROs), appeared to be within reach. With respect to liquidity developments in the banking system, excess liquidity had doubled since the start of the PSPP purchases.“

Als logische Schlussfolgerung kann man da eigentlich erwarten, dass die europäischen Banken jetzt endlich die von EZB und Politik gewünschte Luft haben um die Wirtschaft in den einzelnen EU-Staaten mit frischen Krediten zu versorgen.

Die EZB bekräftigt auch frühere Aussagen, dass man seine 60 Milliarden Euro-Anleihekäufe pro Monat so lange durchzieht, bis die Inflation in der Eurozone nahezu 2% erreicht hat. Eine Inflation von 2% betrachtet man allgemein als einen „gesunden Idealwert“, da bei dieser Marke Wachstum generiert wird, aber die Preise nicht zu schnell steigen.

Konjunktur in der EU

Die EZB sieht derzeit für die EU einen „moderaten Anstieg“ beim Bruttoninlandsprodukt (BIP). Die EZB erwartet, dass der Konsum der EU-Bürger der Haupttreiber für eine wirtschaftliche Erholung sein wird. Sie schreibt die Beschäftigtenzahlen in der EU steigen „Quartal für Quartal“ um jeweils 0,1%. Die Eurozonen-Arbeitslosenquote sei zuletzt von 11,3 auf 11,1% gefallen, und man erwarte eine moderate Zunahme der Beschäftigtenzahlen im Rest des Jahres 2015. Für die Eurozone erwartet man in 2015 ein BIP-Wachstum von 1,5%, 2016 sollen es 1,9% sein und 2% in 2017. Die Inflation in der Eurozone soll in 2015 noch relativ niedrig bleiben und erst 2016 steigen.

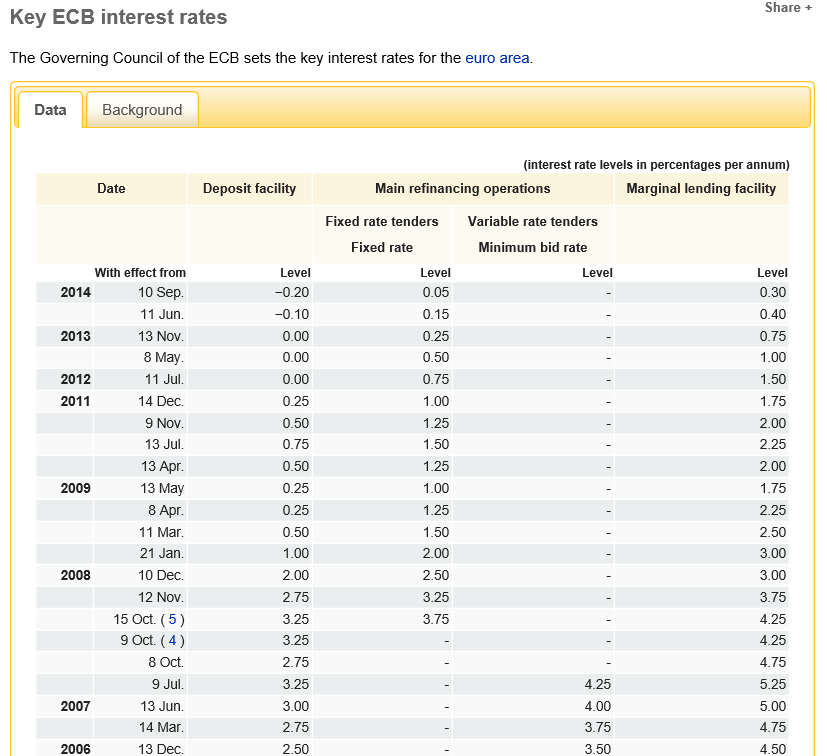

EZB lässt Leitzins bei 0

Die EZB-Mitglieder sind sich einig das Zinsniveau de facto auf 0 zu lassen (Leitzins 0,05%). Keine Chance auf eine Änderung in absehbarer Zukunft bei der konjunkturellen Lage in der EU. Offiziell geht es bei der EZB-Zinspolitik natürlich nicht um Wirtschaftspolitik, sondern um Preisstabilität, aber die Nullzinspolitik kann man sich ja so zurechtbiegen, dass man bei 0% bleibt, da bei einer Erhöhung Deflationsgefahr besteht – dann wäre die Preisstabilität auch gefährdet – nur eben nach unten gerichtet. Zitat der EZB:

„Against this background, members widely agreed that it was essential to maintain a steady course of monetary policy, looking through short-term economic and financial market developments to the extent that they were temporary and would not have a materially adverse impact on the transmission of monetary policy and, ultimately, on the medium-term outlook for price stability. This included leaving the key ECB interest rates unchanged in line with the Governing Council’s forward guidance and firmly implementing the non-standard monetary policy measures adopted.“

Grafik: Europäische Zentralbank

–

–

Kommentare lesen und schreiben, hier klicken

Die EZB glaubt offenbar an den Nikolaus und den Osterhasen. Wenn die Schuldner zahlungsunfähig sind und noch mehr Kredite bekommen werden sie dadurch nicht zahlungsfähiger. Die USA sind heute ganz genauso bankrott wie 2008. Was soll es nutzen, wenn Firmen ihre Aktien mit Krediten zurückkaufen und diejenigen, die die Anleihen (JunkBonds) „kaufen“ dies mit Krediten finanzieren? Das ist ein Ponzi – Schema. Je später das endet, desto schlimmer die Folgen. Jeder Mensch, der sein Geld mit ehrlicher Arbeit verdient, kann sich von den Zentralbanken nur verarscht fühlen.