Die aktuelle Bankenkrise hat Vieles verändert, für die Anleihemärkte, für die Leitindizes S&P 500 und DAX 40 – und für die US-Notenbank Fed und ihren Chef Powell. An den Märkten macht sich große Unsicherheit darüber breit, welche Schäden die großen Zinsanhebungen in den Anleihe-Portfolios, speziell bei kleineren Banken, aber künftig auch in der Wirtschaft, angerichtet haben und noch dies noch tun werden.

Fed-Chef Powell hob zwar in dieser Woche den US-Leitzins noch ein weiteres Mal um 25 Basispunkte an, ein Schritt der vor allem deshalb erfolgt ist, um keine weitere Panik zu schüren. Aus seinen manchmal zögerlichen Antworten bei der Pressekonferenz war aber zu entnehmen, wie schwer der Spagat für die Fed geworden ist, einerseits für Finanzstabilität zu sorgen und andererseits den Kampf gegen die Inflation fortzusetzen.

Die neunte Zinsanhebung innerhalb von nur 53 Wochen, um ganze 475 Basispunkte, wird Folgen haben, die die US-Notenbank selbst nicht abschätzen kann. Powell wörtlich: „We simply don’t know“. Deshalb dürfte aus einer gelben Karte für die Fed bald eine rote werden, sollten sich die Spuren der Abkühlung der US-Wirtschaft verfestigen. Das Statement „A rate cut this year is not our base case“ sich als falsche Hoffnung erweisen, sollte es bei den Regionalbanken zu einem deutlichen Rückgang der Kreditvergabe kommen. Die Fed gegen die Anleihemärkte – könnte man feststellen, denn diese haben ihr Urteil bereits gefällt. Die Zinserwartungen für das Jahresende liegen bereits deutlich unter den aktuellen Fed Fund Rates. Zuletzt war ein Rückgang der Zinsen sogar von 80 auf 120 Basispunkte gestiegen.

Zunächst ein kurzer Rückblick auf die turbulente Börsenwoche.

S&P 500, Dax und die Fed: Das große Geschaukele geht weiter, trotz Bankenkrise

Betrachtet man sich Indizes wie den S&P 500 oder auch den Dax 40 etwas längerfristig, so könnte man konstatieren: Es zerren Kräfte von beiden Seiten, die Märkte schwingen über Wochen und Monate immer nur stark auf und ab.

Hier der Jahres-Future auf den S&P 500:

Noch extremer der 13-Monatschart auf den Dax. Auf Sicht von 12 Monaten keine Verluste mehr:

Zuletzt kam noch eine ausgeprägte Vertrauenskrise bei den Banken hinzu. Dies als Finanzkrise 2,0 zu bezeichnen ist wohl ein (noch) wenig übertrieben, schließlich sind die wertgeminderten Anleihen in den Depots zum großen Teil Staatspapiere und nicht fast wertlose, aber geschickt verpackte Asset Back Securities (Stichwort Subprime-Anleihen) wie in der Finanzkrise – mit äußerst geringer Werthaltigkeit.

Aber dennoch: Wenn Kunden das Vertrauen verlieren und blitzschnell ihr Kapital von einer Bank abziehen, herrscht Gefahr im Verzuge für ein Kreditinstitut. Und genau diese Situation herrscht aktuell vor, nach der Pleite der kalifornischen Regionalbanken. Deshalb wird jede missverständliche Äußerung auf die Goldwaage gelegt, ob von Politikern wie der US-Finanzministerin Janet Yellen kommend oder von Bankvorständen. Für die Notenbanken wurde ihre Aufgabenstellung auf einmal noch deutlich komplizierter. Neben dem Kampf gegen die Inflation hat sich eine weitere Krise hinzugesellt, deren Toxizität viel schneller zu wirken beginnt.

Die aktuelle Lage, hier schön in einem Tweet von Bloomberg dargestellt. Paul Volcker tötete die Inflation, Ben Bernanke rettete die Banken. Kann Powell beides gelingen, oder muss er sich für eine Sache entscheiden?

Hinzu kommen schon seit Wochen zwiespältige Signale aus der Wirtschaft, wie einen starken Dienstleistungssektor, aber auch viele negative Meldungen aus dem Industriebereich. In dieser Woche einmal mehr von der Kansas Fed oder der Chicago Fed mit ihrem rückläufigen National Activity Index. Die Einkaufsmanagerindizes vom Freitag vermittelten einmal mehr ein diffuses Bild.

Der Sektor Verarbeitendes Gewerbe kam für den März besser herein als erwartet, gestiegen auf 49,3 Punkte (47,3 im Vormonat), aber dennoch noch immer im kontraktiven Bereich.

Der PMI für den Dienstleistungssektor kletterte im März hingegen auf 53,8 Punkte von zuletzt 50,6 Zählern, weit in den expansiven Bereich und auf das höchste Niveau seit April 2022.

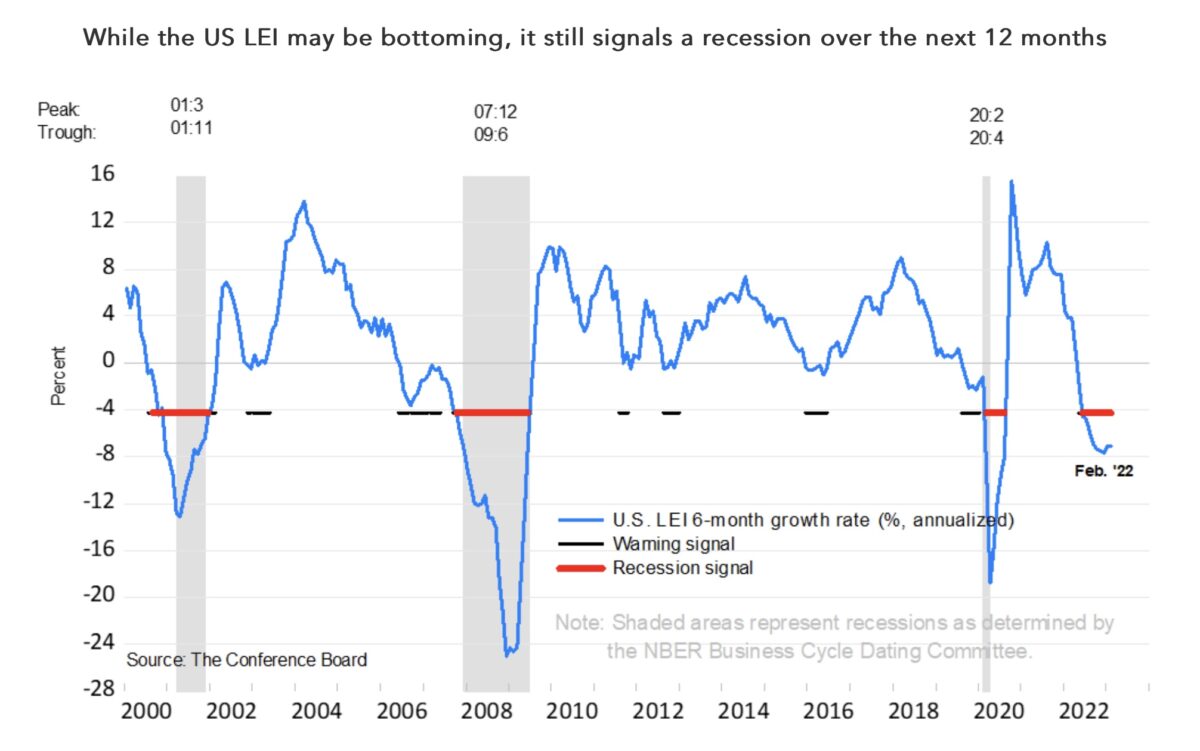

Zwei bisher sehr treffsichere Indikatoren deuten aber mit großer Deutlichkeit auf eine kommende Rezession hin. Zum einen der Sammelindex der Frühindikatoren LEI, vom Conference Board und sein Niveau im Vergleich zu den letzten Wirtschaftskrisen:

Und erst recht die fast täglich zitierten inversen Zinskurven. Hier kam es in den letzten Tagen zu einer Re-Inversion. Von den über 100 Basispunkten Differenz bei den 2-und 10-jährigen Staatsanleihen blieben gestern noch ganze 40 übrig. Für Bond-Guru Jeff Gundlach ein klares Indiz für eine baldige Rezession.

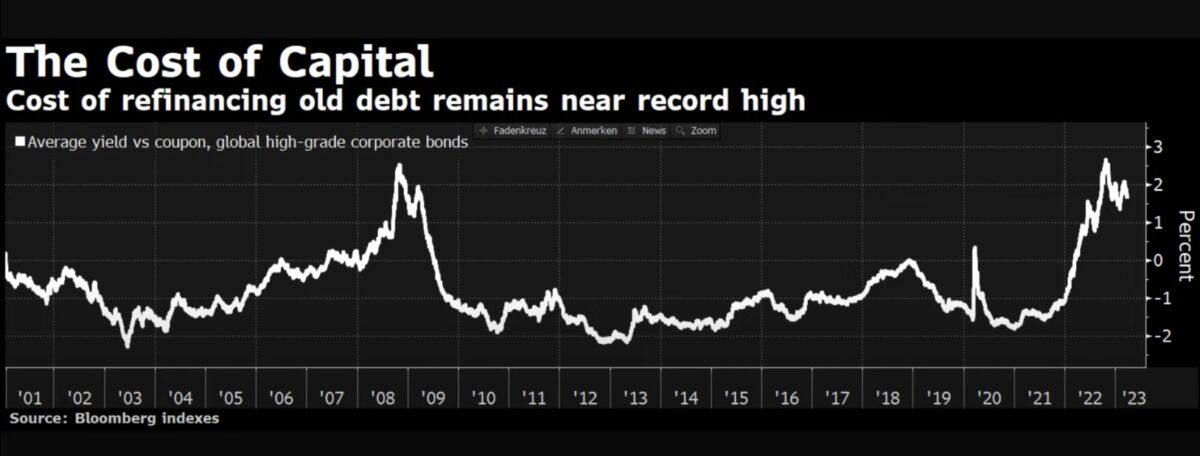

Ignoriert die Fed weiter die Signale, wie zum Beispiel die hohen Kosten bei der Refinanzierung alter Schulden?

Oder die knifflige Lage bei den Regionalbanken, die von großen Kapitalabzügen gebeutelt werden. Denn zu allem Übel: 67 Prozent aller kommerziellen Immobilienkrediten liegen bei Regional- und Kleinbanken. Sollte es der Wirtschaft schlechter gehen, wird es wieder diese Kreditinstitute treffen.

Gary Cohn, Ex-Goldman Sachs CEO und ehemaliger Präsidentenberater hat es so ausgedrückt:

Die Kreditrichtlinien bei den Banken werden eine Kreditklemme auslösen, das Kapital von den kleinen zu den großen Banken fließen. Die ländliche Kreditvergabe deutlich schwieriger werden.

Aber ein großes Verwirrmoment kam von Jerome Powell selbst, in seinem Statement nach der Zinsentscheidung. Die Fed schraubte ihr Wachstumsaussichten für die US-Wirtschaft und das Jahr 2023 auf 0,4 Prozent zurück. Erste Schätzungen für das erste Quartal belaufen sich aber auf einem Plus von ungefähr 2,0 Prozent. Dies hieße aber für den Rest des Jahres eine schrumpfende Wirtschaft, um überhaupt auf dieses Niveau kommen zu können. Gleichzeitig müsste dies zu einem nachgebenden Arbeitsmarkt führen. Warum dann überhaupt noch eine Zinsanhebung? Um diese dann noch schneller wieder senken zu müssen?

Viele malen derzeit den Teufel an die Wand, wegen der Auswirkungen der Bankenkrise.

Aber warum sind dann gerade in einer so turbulenten Woche wie der letzten die großen US-Aktienindizes gestiegen? Wie zum Beispiel der marktbreite S&P 500 um 1,3 Prozent, der Dow Jones um 1,2 Prozent, oder der Nasdaq Composite um 2,12 Prozent? Schon seltsam: Trotz Bankenkrise ist dies bereits die zweite Gewinnwoche in Folge beim S&P 500.

Übrigens jährte sich das Corona-Tief am Donnerstag zum dritten Mal. Die bisherige Performance des Weltleitindex S&P 500, trotz aktueller Turbulenzen lautet, plus 77 Prozent.

Die Freitagsschlusskurse:

Dow Jones: plus 0,41 Prozent – 32.237 Punkte

S&P 500: plus 0,57 Prozent – 3971 Punkte

Nasdaq Composite: plus 0,31 Prozent – 11.823 Punkte

Russel 2000: plus 0,85 Prozent – 1734 Punkte

Dax 40: minus 1,7 Prozent – 14.957 Punkten (Xetra-Schluss)

Volatilitätsindex VIX: 21,74 Punkte – minus 3,85 Prozent, Vorwoche 25,51 Punkte

10-jährige US-Staatsanleihe: 3,376 Prozent – Vorwoche 3,417 Prozent

2-jährige US-Staatsanleihe: 3,769 Prozent, Vorwoche 3,856 Prozent

S&P 500: Ein positives Element der Bankenkrise

Bei all den Besorgnissen über die großen Verluste bei den Anleihen in den Depots von Finanzdienstleistern, sollte eine Entwicklung nicht außer Acht gelassen werden. Durch die Bankenkrise wird eine Ursache für dieselbige durch die aktuelle Entwicklung abgemildert, denn es gibt in Folge der veränderten Lage einen wesentlichen Gegeneffekt.

Die Renditen bei den kurz laufenden Staatsanleihen so wie den Zweijährigen, aber auch bei den zehnjährigen Treasuries, sind seit ihrem Hoch Anfang März bereits um 15 bis 20 Prozent gefallen. Was gleichzeitig bedeutet, dass die Kurse vice versa um diesen Prozentbereich gestiegen und damit geringere Verluste in den Anleihe-Portfolios zu verzeichnen sind.

Am Rentenmarkt gibt es nur noch 3,4 bis 3,7 Prozent Zinsen, nichts mehr mit Fünf-Prozentern, die zur großen Umschichtung aus den Bankeneinlagen geführt hatten.

Erinnern wir uns: Das absolut höchste Kursniveau einer 10-jährigen US-Staatsanleihe gab es bei einer Rendite von 0,52 Prozent im Juni 2020. Seither ging es in Schüben mit den Zinsen nach oben, bis auf 4,33 Prozent im Jahr 2022. Nach einer Beruhigung zu Jahresbeginn auf 3,40 Prozent schossen die Renditen der Langläufer wieder nach oben, bis auf 4,09 Prozent Anfang März. Zu viel des Guten, da parallel hierzu die Rendite der ganz kurzen Anleihen sogar über die 5-Prozent-Marke kletterte.

Es gab plötzlich Alternativen für die Bankkunden, der Gau für die kleinen Finanzinstitute. Damit wird erst deutlich wie absurd die Forderungen von Zinsen von sechs Prozent und mehr waren, um der Inflation das Genick zu brechen. Wenn man sich vorstellt, was dies für Kursverluste bei 10-jährigen Staatsanleihen aus dem Jahr 2020, aber auch noch von 2021 zur Folge gehabt hätte. Bei jedem Prozent Zinsanstieg betrüge der Kursverlust dieser Anleihen fast das Zehnfache, bei über vier Prozent beliefen sich die größten Verluste auf diesem Papier schon auf etwa 30 Prozent. Und das mit dem (fast) ausfallsicheren Asset, einer US-Staatsanleihe. Wahrlich eine besondere Situation, die in dieser Heftigkeit kaum einer auf dem Schirm hatte.

Fed: Der S&P 500 und die Inflation

Das große Rätsel schlechthin, für den Anleihemarkt, aber auch den Aktienmarkt in Gestalt des über 30 Billionen Dollar schweren Leitindex, dem S&P 500. Der Druck auf die Inflation kommt aus dem Dienstleistungssektor, aber warum sind dann die Löhne landesweit jüngst nur um 0,2 Prozent zum Vormonat gestiegen? Wenn die Fed jetzt deswegen die Zinsen noch weiter anhebt, dürfte dies der nächste Fehler sein, denn bei einer sich abschwächenden Konjunktur müsste es rasch vorbei sein, mit den großen Lohnanreizen. Gerade im Gaststättengewerbe, welches in den USA nicht an die Mindestlöhne gebunden ist.

Auf alle Fälle werden die nächsten Inflationsdaten spannend werden, besonders in der Headline. Es kommen die Märzdaten und nach Kriegsbeginn in der Ukraine waren viele Preise geradezu durch die Decke gegangen.

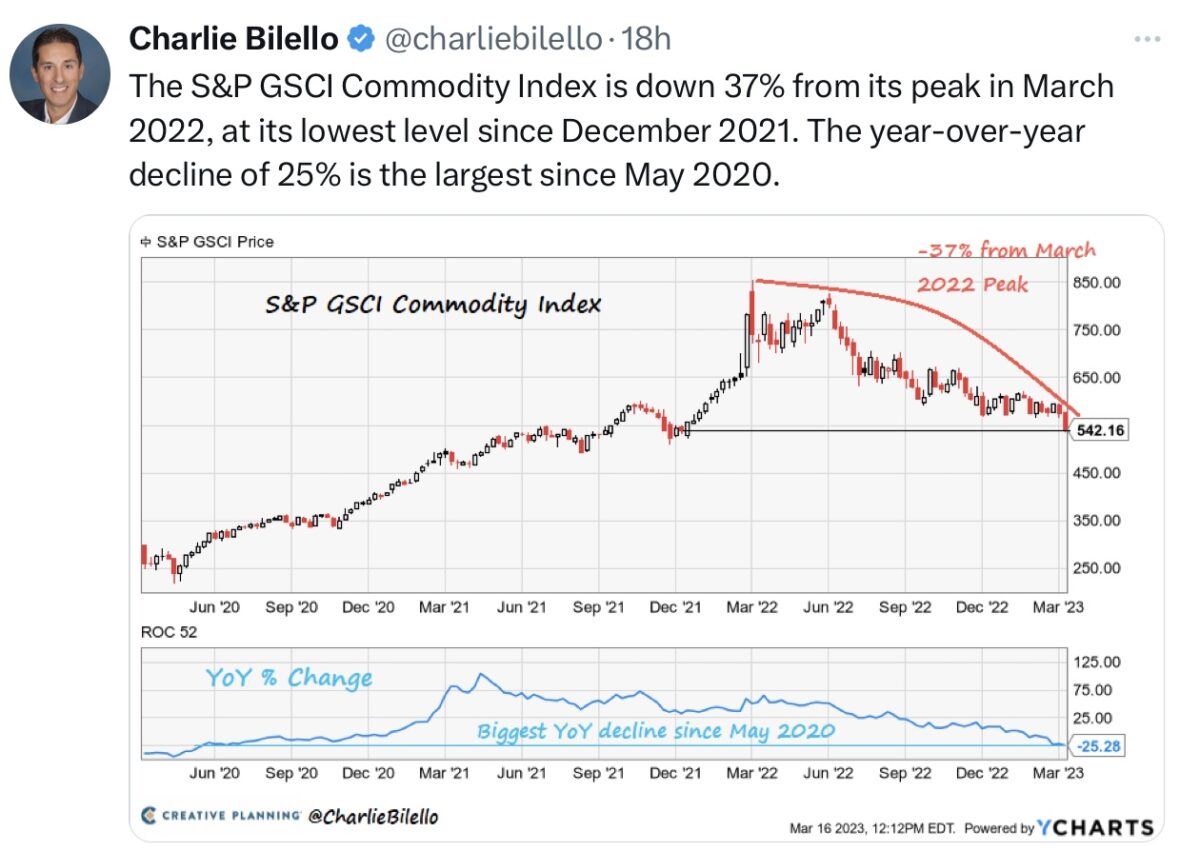

Hier das Beispiel der Rohstoffe als Ganzes. Ab Ende Februar erkennt man einen exponentiellen Anstieg des Rohstoffsektors:

Öl kostete vor 12 Monaten deutlich über 100 Dollar, aktuell stets um die 70 Dollar. Das wird die Inflation in den nächsten Monaten stark dämpfen, denn Ähnliches gilt für zahlreiche weitere Preiskomponenten.

Jetzt kommt das Aber. Das Hoch der Inflation lag im Juni 2022 bei 9,1 Prozent, anschließend ging es kontinuierlich bergab, der Basiseffekt beim jährlichen Vergleich wird dann an Wirkung verlieren. Allerdings nicht beim Auftreten einer stärkeren Rezession.

Aus übergeordneter Sicht dürfte das Zeitalter der niedrigen Inflationsraten aber vorbei sein. Dafür sprechen die drei D (Demographie, Deglobalisierung, Decarbonisierung) und die Schuldenlast der Staaten, aus der man mit Wachstum allein nicht mehr herauskommt. Dazu hilft, wie von den Angelsachsen schon mehrfach praktiziert, eine Inflationsrate, die leicht über dem Zinsniveau liegt, mehrjährig und als finanzielle Repression bezeichnet. Man darf dies nur nicht offen kommunizieren, es würde einen Aufschrei zur Folge haben.

Absurd: Vor drei Jahren wurde vom Kleinsparer noch über die Nullzinsen geschimpft, bei niedriger Inflation und der Unmöglichkeit sein Kapital auf dem Geldmarkt zu mehren. Jetzt freut man sich über die höheren Zinsen, das Geldanlegen führt nominal wieder zu einem Plus. Nur dass nach Abzug der Inflation real noch weniger übrig bleibt, dies dürfte dem ein oder anderen gar nicht so bewusst sein.

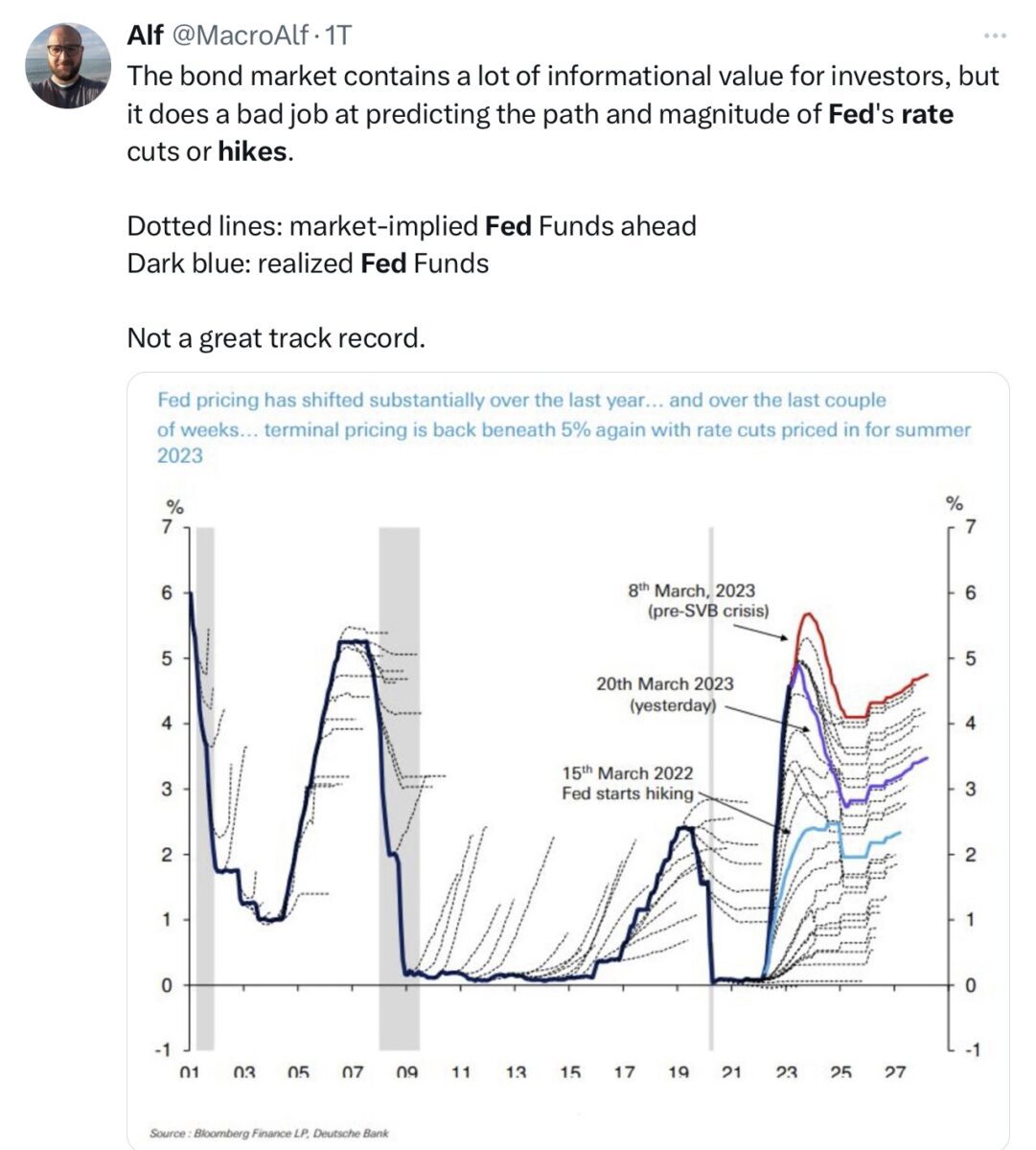

Zinserwartungen und deren Eintreffen, ein ewiges Irren

Keine Frage, die Entwicklung der Zinsen ist eine sehr elementare Frage für die Wirtschaft im Allgemeinen wie auch für den großen Aktienindex, dem S&P 500 im Besonderen. Deshalb gibt es die vielen Prognosen, ob durch Analysehäuser, die Kapitalmärkte selbst oder auch durch die Notenbank (Dot Plots). Aber rückblickend bleibt festzustellen: Auf keinen ist Verlass, die Zukunft ist unsicher und nicht zu prognostizieren. Nicht einmal für die Anleihemärkte, die am seriösesten mit der Zinsthematik umgehen, weil sie damit unmittelbar im Handel befasst sind, können zuverlässige Ergebnisse abliefern.

Hier schön in einem Tweet von Alf erkennbar. Gestrichelt, was die Bondmärkte im Verlauf der Zeit so alles erwartet haben und in Dunkelblau das Eintreffen:

Derzeit widersprechen die Anleihemärkte ganz klar der Fed und den Aussagen von Jerome Powell. Die US-Notenbanker mit stabilen Zinsen bis zum Jahresende, der Anleihemarkt mit bald sinkenden Zinsen und einer kommenden Rezession.

Es werden Prognosen bleiben, ob am Aktien- oder Anleihemarkt, es gibt nicht den großen Forecaster, der über ein paar Jahre Recht hat. Hier sei nur noch einmal der legendäre Investor Peter Lynch (Fidelity Magellan Fund, durchschnittliche Rendite von 1977 bis 1990 – 29 Prozent per annum) sinngemäß zitiert: „Wer nur einige Male hintereinander richtig prognostiziert, wohin Alan Greenspan die Zinsen anhebt (der es im Voraus auch nicht weiß), würde rasch Milliardär. Und so viele gibt es an der Wall Street nicht.“ Gemeint waren natürlich große Anleger, bei diesen Summen.

Kurzum: Was in den nächsten Monaten mit den Zinsen passiert, steht in den Sternen. Auch Fed-Chef Jerome Powell weiß es nicht, weil es von Vielerlei abhängt: Von der Inflationsentwicklung, der Entwicklung auf dem Banken-Sektor, dem Arbeitsmarkt, der Situation für den US-Konsumenten und allerlei Unknown Unknowns, von welcher Seite auch immer kommend.

Einen ganz harten Verfechter der hawkishen Geldpolitik gibt es noch. Wer könnte es anders sein als James Bullard, der Chef der Fed von St. Louis. Dieser hat seine Prognose für die Leitzinsen für Ende 2023 sogar noch auf 5,625 Prozent erhöht. Dazu der Kommentar des großen Zynikers Sven Henrich: Der Mann wisse, wie man Banken stabilisiere:

Fazit

Fed-Chef Jerome Powell hat noch einmal versucht, Entschlossenheit zu demonstrieren, Glaubwürdigkeit zurückzugewinnen. Im doppelten Kampf um die Geldstabilität (gegen die Inflation) und der Gewährleistung von Finanzstabilität (gegen die Bankenkrise) und für eine einigermaßen stabile Wirtschaftsentwicklung.

Aber es dürfte trotz des Bekenntnisses die Zinsen noch weiter anheben zu wollen, die letzte Straffung gewesen sein, zu deutlich werden die Bremsspuren im Wirtschaftssystem der USA. Noch erscheint der Arbeitsmarkt unverwüstlich, aber der wichtigste Faktor in der US-Wirtschaft könnte in Bälde einen Schwächeanfall erleiden: Der US-Konsument, der zu 70 Prozent für das US-Bruttoinlandsprodukts steht. Dies zeigen nicht nur die neuesten Kreditkarten- und Einzelhandelsumsätze, nein Powell hat einen weiteren Kipppunkt selbst benannt: Die Krise bei den Regionalbanken führt zu einer Verschärfung der Kreditvergabe, zu einer möglichen Kreditklemme, zu Zahlungsausfällen – und damit würde der Markt die Wirkung der Zinsanhebungen selbst übernehmen.

Das Ganze hat schon einen Anfang gemacht, indem viele Kundengelder von den Regionalbanken transferiert wurden. Nutznießer sind die großen Institute. Was aber automatisch zur Folge hat, dass es im ländlichen Raum schwerer werden sollte an Kredite zu kommen. Zu welchem Zweck auch immer – der befürchtete Credit Crunch könnte die Folge sein.

Dass damit auch die zähe Inflation im Dienstleistungssektor zurückgehen wird, zumindest mittelfristig, steht außer Frage. Auch wenn die Inflation als Ganzes später wieder aufflammen könnte. Der Basiseffekt wirkt auch einmal in anderer Weise, nach einer möglichen Rezession, bei dem stärker werdenden Einfluss des demografischen Faktors. Zusammengefasst: Wenn der US Konsum schwächelt und in Folge auch der Arbeitsmarkt, ist Game over für Zinsstraffungen, für eine restriktive Geldpolitik.

Zuletzt gesehen in der Corona-Krise, in der selbst die Republikaner in den USA ihre Prinzipien über Bord warfen und den Konsumenten mit Helikopterchecks in ungeahntem Ausmaß unterstützten.

Es lagen noch im Jahr 2022 zwei Billionen Dollar aus der Corona-Krise auf den Geldkonten der Amerikanern, aufgetürmte Reserven, die bald zur Neige gehen dürften. Es werden in Kürze zwei volle Jahre sein, in denen der US-Arbeitnehmer real weniger verdienen, nach Abzug der starken Inflation.

Was könnte dies für die Aktienmärkte bedeuten?

Wieder einmal wird von der aktiven Fondsseite kolportiert, dass die richtige Auswahl von Aktien, das künftig Gewinnbringende sei. Der Kauf des breiten Marktes würde nicht mehr funktionieren. Etwas, was ich schon vor 10, 20 oder 30 Jahren gelesen habe, man müsse zur rechten Zeit nur die richtigen Aktien besitzen, besonders im Abschwung.

Aber funktioniert hat dies für die breite Masse praktisch nie. Wer hat denn vor drei Jahren massiv in Öl-Aktien investiert? Exxon, Chevron und Co, Werte, die aufgrund der ESG – Bestimmungen fast auf einer schwarze Liste standen, aber in der Folge die allermeisten Highflyer der Vergangenheit (Big Tech) meilenweit outperformt hatten? Hatte man nicht vorhergesagt, dass der Markt bei einer Krise der schwergewichtigen FAANG-Titel in die Tiefe gerissen würde? Die Verluste von Amazon bis Meta (Facebook) waren da, von 30 bis 70 Prozent, aber wie stark war der Drawdown beim S&P 500 oder im MSCI World? Gerade so knapp in einen Bärenmarkt hinein (minus 20 Prozent).

Damit stellt sich aktuell erneut die Frage: Was wird in den nächsten zwölf Monaten besonders laufen, wenn es ein Hard Landing oder ein Soft Landing in der Wirtschaft geben wird? Who knows?

Das Jahr 2023 steht unter besonderen Voraussetzungen, nach einem Vorjahr, in dem es gemeinsam bei Anleihen und Aktien in ungewohnter Weise nach unten ging.

Das wahrscheinlichste Szenario ist ein wildes Auf- und Abschwingen der großen Indizes. Angetrieben von der Hoffnung auf niedrigere Zinsen, die insbesondere den Wachstumstiteln zugute kommen. Erkennbar an der Performance des Nasdaq, der trotz der aktuellen Krise sehr stark gelaufen ist.

Aber dann wieder gedrückt von den Sorgen um eine sehr wahrscheinliche Rezession – in punkto Ausmaß und Dauer – , die sowohl der Sammelindex der Frühindikatoren LEI, als auch die inversen Zinskurven vorhersagen. Weil dann eben die Unternehmensgewinne fallen werden, was noch nicht eingepreist ist – die berühmte Bewertungsfrage.

„Faites vos Jeux“, könnte man ausrufen, die Modelle der Vergangenheit stimmen seit geraumer Zeit nicht mehr. Auch erkennbar an einer gewissen Ratlosigkeit von Fed-Chef Jerome Powell.

Kommentare lesen und schreiben, hier klicken

Ohne Wirtschaftscrash kein wesentlicher Rückgang der Inflation. Da die Inflation gewollt ist, tippe ich auch auf Zinssenkungen, um den Wirtschaftscrash abzumildern und die Inflation hoch zu halten. Mit Wordening wird man das Wahlvolk Jahre hinhalten.