Seit drei Wochen läuft sie, die Korrektur bei S&P 500, Nasdaq, Dax 40 – fast saisonal planmäßig.

Nach fünf Monaten mit steigenden Kursen und Jahresanstiegen zwischen 20 und 40 Prozent für die Indizes. Aber Europa läuft eigentlich schon seit sechs Monaten seitwärts, EuroStoxx und Dax 40 liegen derzeit auf den Ständen von Anfang Februar. Waren dies bereits Einpreisungen der sich verschlechternden Wirtschaftsaussichten oder Gewinnmitnahmen angelsächsischer Investoren? Wohl beides, aber in diesem letzten Hochsommermonat korrigiert auch der große Gewinner des Jahres mit den hochgepushten Magnificient Seven, der Nasdaq 100. Mit sieben Prozent minus seit Anfang August. Ist das der Beginn einer größeren Korrektur beim S&P 500 und den anderen Indizes – oder nur das regelmäßig vorkommende Ausatmen bei stark gestiegenen Dividendentiteln?

Der Übeltäter wurde schon rechtzeitig ausgemacht: es sind die gestiegenen Kapitalmarktzinsen, vor allem in Gestalt der großen Benchmark, der 10-jährigen US-Staatsanleihe. Die große Vermögensverwaltung erfolgt regelmäßig über die Gewichtung von Aktien und Anleihen in zahlreichen Kombinationen (80 zu 20 oder 60 zu 40). Die größten Gewinner des Jahres sind bisher kurzlaufende Anleihen und Geldmarktfonds mit Renditen bis zu 5,5 % für Neuinvestments aber auch die zehnjährige US-Treasury, die davor steht das 4,33 Prozent-Renditehoch des Jahres 2022 zu übertreffen.

Was für eine Chance für Pensionsfonds und Versicherungen US-Langläufer mit einem KGV von 23 einzusammeln (auf Kosten der Aktien), kaum höher als das durchschnittliche Verhältnis des riskanteren S&P 500 (19,5). Noch ist es nicht sicher, ob aus der Korrektur etwas Größeres wird, dies hängt mit hoher Wahrscheinlichkeit von der Weiterentwicklung der Renditen am Anleihemarkt ab, der ewigen Konkurrenz für Aktien. Aber natürlich auch von der Re-Invertierung der Zinskurven. Denn: Von einer Korrektur bei S&P 500 und Nasdaq spricht man eigentlich erst bei Kursrückgängen von 10 Prozent plus.

Hier ein kurzer Rückblick auf die vergangenen Handelswoche.

S&P 500, Nasdaq und Dax: Wie weit geht die Schwächephase?

Die große Frage, die sich nicht nur Big Money in dem letzten Tagen gestellt hat, lautet: Ist dies nur ein überfälliges „Luftablassen“ am Aktienmarkt oder der Beginn einer Korrektur, die rein formal erst bei über 10 Prozent minus ihren Namen verdient?

Der neue „Bullenmarkt“ bei S&P 500 und Nasdaq wurde am 12. Oktober 2022 gestartet (beim Dax schon Ende September), er lief zuletzt ungewöhnlich lange ohne echte Korrektur und war ungewöhnlich stark, völlig im Widerspruch zu Frühindikatoren wie vom Conference Board oder den inversen Zinskurven.

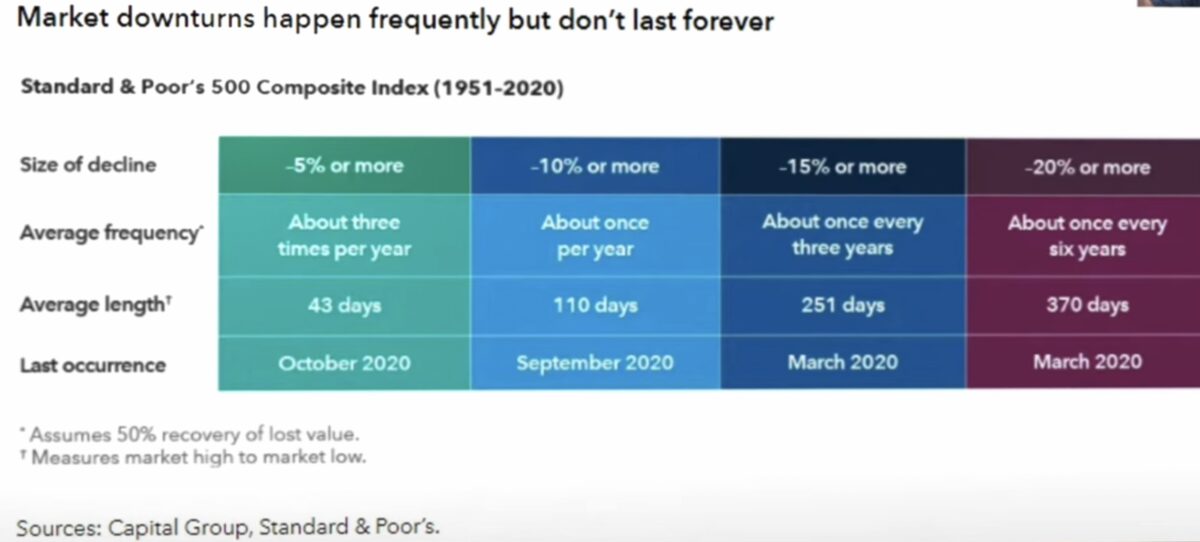

Inmitten des schnellsten Zinsanhebungszyklus in der jüngeren Geschichte, mit einer US-Wirtschaft, die zuletzt sogar an Wachstum zugelegt hat. Die Modelle der Vergangenheit funktionieren nicht richtig in diesem Zyklus, nicht nur für die Ökonomen der Notenbanken, auch zahlreiche Fondsmanager liegen (bisher) in diesem Jahr zum Teil deutlich hinter ihrer Benchmark. Aber die bisherigen Kursrückgänge beim S&P 500 waren überfällig, wie die Historie der letzten gut 50 Jahren nahelegt.

Rückschläge von 5 Prozent und mehr kamen durchschnittlich dreimal pro Jahr vor, eine Korrekturphase von über 10 Prozent ist auch stets der Normalfall für ein Börsenjahr. Nur Einbrüche mit 20 Prozent und mehr gab es statistisch nur alle sechs Jahre und diese haben wir eigentlich erst 2020 und 2022 erlebt.

2023 vollzog der Leitindex S&P 500 im März im Zuge der Regionalbankenkrise schon einmal einen etwas deutlicheren Rückschlag mit minus 9,11 Prozent, aber die August-Kursverluste von 4,8 Prozent sind bisher nur Ausdruck eines normalen Börsenjahres, wie diese Statistik aufzeigt.

Wenn einige Techwerte wie Apple (minus 11,5 Prozent), Meta (minus 12 Prozent) oder Nvidia (minus 8 Prozent ) bereits knapp zweistellig korrigiert haben, so liegt das ganz einfach daran, dass diese 50 oder gar 100 Prozent im Jahresverlauf angestiegen sind.

Was sind aber die grundlegenden Ursachen für die dreiwöchigen Kursrückgänge, die die Juli-Euphorie so deutlich abgekühlt haben? Mit einem Fear&Greed-Index von 45 Punkten, einem wiedererstarkten Bärenlager von 30 Prozent (NAAIM) und einer rückläufigen Investitionsquote von Big Money auf 59 Prozent. Die letzten beiden Daten stammen noch von Mitte dieser Woche.

Auslöser war eine Abstufung der Bonität der Vereinigten Staaten durch die Ratingagentur Fitch – der Tropfen, der das volle Fass zum Überlaufen gebracht hat -, gefolgt von einer Reihe von Konjunkturdaten, die das vorherrschende Goldilocks-Szenario der Aktienanleger stark ins Wanken gebracht haben:

Ein leichter Wiederanstieg der Inflationsrate für den Monat Juli beim CPI (3,2 Prozent), stärker als erwartete Konjunkturdaten, die sogar auf einen gewaltigen Sprung des US-Wirtschaftswachstums in Q3 von über fünf Prozent und mehr erwarten lassen und damit verbunden, starke Anstiege bei den Kapitalmarktzinsen als großer Gegenwind für die Aktienanlage, insbesondere bei den zinssensitiven Tech-Werten aus dem Nasdaq.

Dazu noch die vielen negativen Meldungen aus China zur Wirtschaft, zu den dortigen Preisen (Deflation) und zu einem geradezu taumelnden Immobilienmarkt.

Aber es gibt einen ganz besonderen Bereich, auf den die Investorenwelt starrt: Werden die Renditen bei den 10-jährigen US-Staatsanleihen über das am Donnerstag erreichte Niveau von 4,33 Prozent hinaus weiter ansteigen? Bei der Benchmark schlechthin, an die so viele Konsumentenkredite in den USA gekoppelt sind und die der Wachstumsstory in den USA ein abruptes Ende bereiten könnten?

Der Ausstieg aus Dividendentiteln jedenfalls wird sehr erleichtert durch Geldmarktfonds die Renditen bis zu 5,5 Prozent bieten können, risikolos und bereits deutlich über der offiziellen Teuerungsrate liegend.

Was aber ein großer Treiber für den Anstieg der Renditen bei den langlaufenden Anleihen war (eigentlich total vorhersehbar), ist der Zwang zur Emission von Anleihen durch das US-Finanzministerium, um nach der monatelangen Hängepartie über die Schuldenobergrenze den US-Haushalt wieder handlungsfähig zu machen. Bis 1000 Miliarden Dollar nur im dritten Quartal und damit sogar noch um 300 Milliarden Dollar mehr als ursprünglich gedacht.

Überhöhtes Angebot und verringerte Nachfrage. Schon fallen die Preise und umgekehrt, die Renditen ziehen an.

Damit dürfte auch schon ein wenig die Frage beantwortet sein, wann aus der jetzigen Korrekturphase bei den in Indizes ein größerer Rückschlag erwachsen könnte.

Der August-Future auf den S&P 500. Sieht wie ein geordneter Abstieg aus, oder eine Korrektur in Trippelschritten:

Auch beim Nasdaq 100:

Die Freitagsschlusskurse:

An einem kleinen Verfallstag, der Versuch einer Marktstabilisierung:

Dow Jones: plus 0,08 Prozent, 34.500 Punkte, Vorwoche 35.289 Punkte

S&P 500: minus 0,01 Prozent, 4369 Punkte, Vorwoche 4464 Punkte

Nasdaq Composite: minus 0,20 Prozent, 13.290 Punkte, Vorwoche 13.645 Punkte

Russell 2000: plus 0,51 Prozent, 1859 Punkte, Vorwoche 1925 Punkte

Dax 40: minus 0,7 Prozent 15.574 Punkte, Vorwoche 15.832 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 17,36 Punkte, minus 2,96 Prozent, Vorwoche 14,84 Punkte

10-jährige US-Staatsanleihe: 4,251 Prozent, Vorwoche 4,164 Prozent, vor zwei Wochen 4,05 Prozent, vor drei Wochen 3,957 Prozent

2-jährige US-Staatsanleihe: 4,943 Prozent, Vorwoche 4,893 Prozent, vor zwei Wochen 4,785 Prozent

Augustkorrekturen:

In den drei Verlustwochen verlor der S&P 500 vier Prozent an Marktkapitalisierung, der Nasdaq sieben Prozent. Dass dies die schlechteste Bilanz seit März ist, zeigt wie korrekturlos die Frühjahr- und Sommermonate abgelaufen sind.

Ist die Rezession wirklich schon vom Tisch?

Sie war das Thema für Ende 2022 und für den Beginn des laufenden Börsenjahres – die am besten prognostizierte Rezession aller Zeiten. Wie oft wurde auf die invertierten Zinskurven, auf die Rezession im Verarbeitenden Gewerbe sowie auf die fallenden Frühindikatoren hingewiesen? Und was ist passiert? Die US-Konjunktur ist in den ersten beiden Quartale über zwei Prozent gewachsen und könnte im aktuellen sogar noch einen gewaltigen Hüpfer nach oben machen.

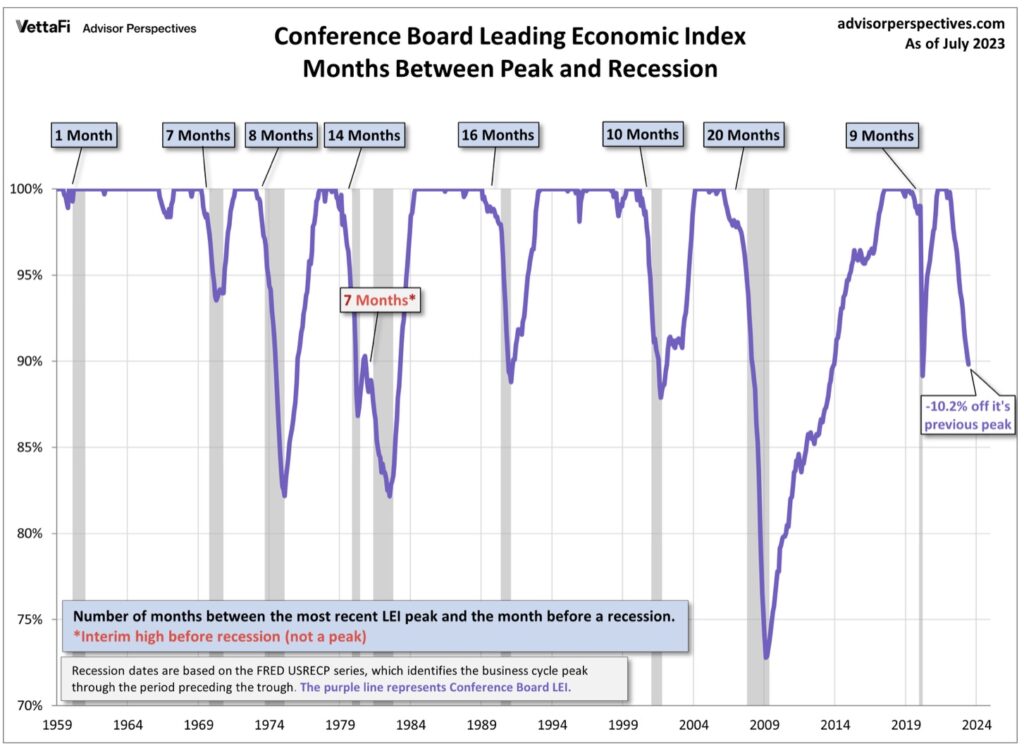

Aber sollte sich der bislang so treffsichere Indikator des US Conference Board komplett täuschen und eine Rezession tatsächlich ausfallen? Der sogenannte LEI (Leading Economic Index) ist gerade zum 16. Mal in Folge gefallen, auf minus 10,2 Prozent von seinem vorherigen Hoch.

Die Grafik von Advisor Perspectives verdeutlicht, wie treffsicher ein so tiefer Indexstand auf eine Rezession hingedeutet hat. Ungewöhnlich ist die derzeitige Lage schon, denn es dauerte für gewöhnlich 10,6 Monate bis es zum Beginn einer Rezession kam, aktuell sind schon 19 Monate seit dem Indexhoch im Jahre 2021 vergangen.

Wie beurteilt das Conference Board die Lage?

„Der Index deutet weiterhin darauf hin, dass sich die Wirtschaftstätigkeit in den kommenden Monaten wahrscheinlich verlangsamen und in eine leichte Kontraktion sinken wird. Das Conference Board prognostiziert jetzt eine kurze und flache Rezession in der Zeitspanne von Q4 2023 bis Q1 2024.“

Damit wären aber auch alle Zinserwartungen bis weit ins Jahr 2024 hinein Makulatur.

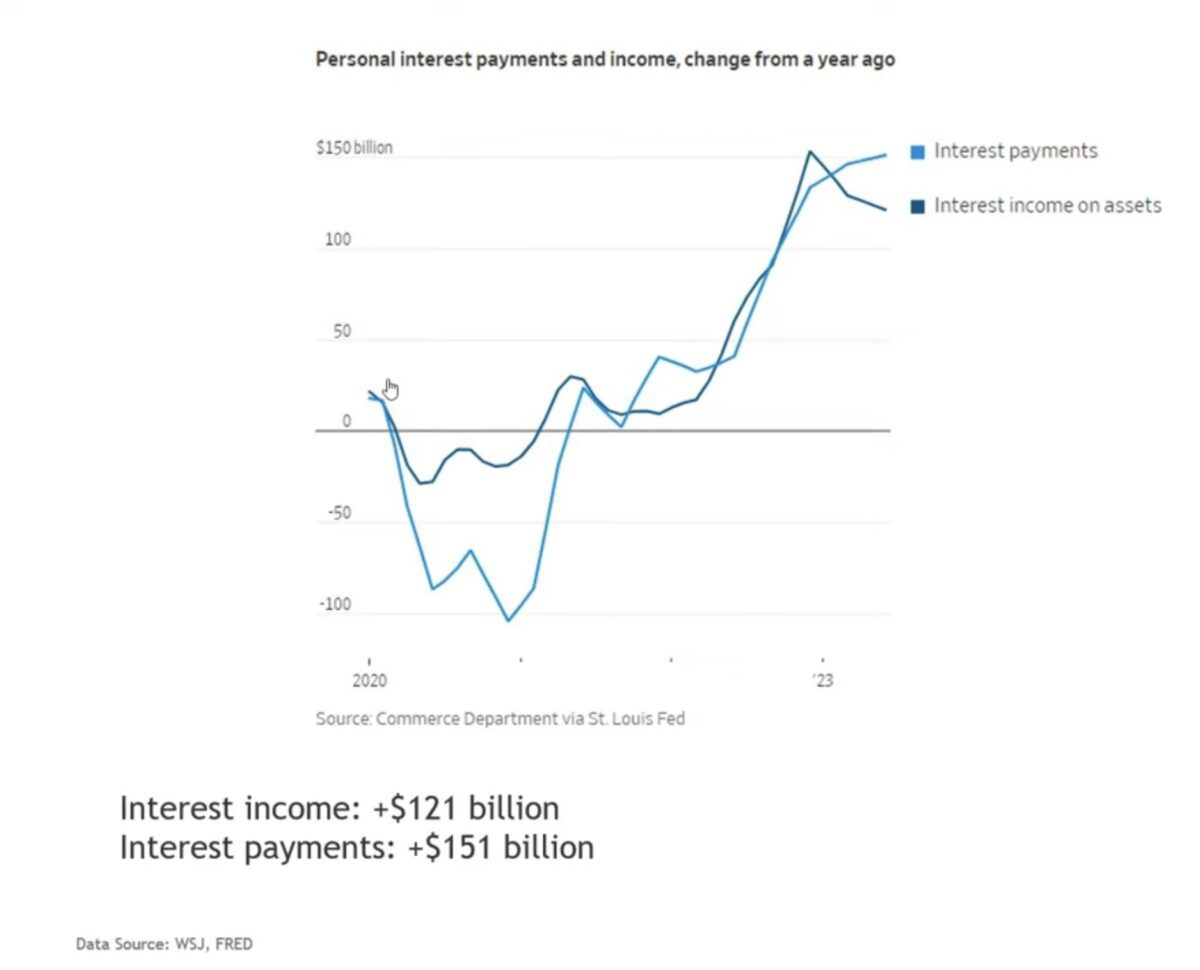

Kleine Nebenbemerkung: Wie lange hatten Vorhersagen in den letzten Jahren Gültigkeit? Sollten nach der Bankenkrise im März die Zinsen nicht schon im Sommer gesenkt werden und jetzt verschiebt man dies bis tief ins Jahr 2024. Aus meiner Sicht unwahrscheinlich, vor allem in einem Wahljahr, wenn Präsident Biden dem Wahlvolk erklären muss, dass der Schuldendienst (Interest Payments) bald der zweithöchste Posten im US-Budget sein wird. Das ist die Finanzmathematik und keine Spekulation auf weiche Parameter.

Aber bisher halten diese beiden Faktoren die Konjunktur am Laufen.

Konsum und Dienstleistungen, die Stütze der US-Wirtschaft, wie lange noch?

Ständig wird darüber gerätselt, warum sich die Konjunktur in den USA so stabil verhält, trotz des schärfsten Zinsanstiegs aller Zeiten. Dafür muss natürlich der Konsument bei Kasse sein und der Dienstleistungssektor boomen, die beide für etwa 70-80 Prozent des US-Bruttoinlandsprodukts stehen.

Obwohl über dieses Thema schon viel geschrieben und diskutiert wurde, gibt es aus meiner Sicht zwei ganz gewichtige Argumente, die die scheinbare Antifragilität der US-Wirtschaft gegenüber höheren Kapitalmarktkosten der Zeit (noch) begründen.

Die US-Notenbank hat selbst ihre eigene Handlungsfähigkeit eingeschränkt, indem sie zwei Jahre im Umfeld von Corona die Zinsen absurd lange tief gehalten hat. Anders als der US-Staat, der sich 2020 und 2021 sehr kurzfristig verschuldet hat – haben US-Unternehmer und Bürger die Tiefzinsphase genutzt und sich auf eine lange Zinsbindung festgelegt.

So haben sich 85 Prozent der US-Häuslebauer langfristige Immobilienkredite besorgt und diese könnten einen noch einige Jahre in Richtung 8 Prozent gestiegenen 30-jährigen Immobilienkreditzins entspannt zusehen. Ebenso viele Firmen, die diese einmalige und über eine lange Zeit offerierte Gelegenheit nicht ungenutzt verstreichen ließen. Ein Grund, warum die Konjunktur nur sehr verhalten auf die Zinskeule Fed reagiert hat.

Ein zweiter ist natürlich das viele Geld, welches schon unter Donald Trump und das Volk gebracht wurde (Helikopterschecks), um den Konsum am Laufen zu halten. Jetzt kommt das Aber. Von den im Sommer 2021 noch opulenten 2,1 Billionen Dollar Sparreserve sind nur noch wenige Milliarden übrig, die überschüssigen Ersparnisse müssten im Herbst diesen Jahres zur Neige gehen.

Dafür liegen die Realeinkünfte der Amerikaner schon den vierten Monat im positiven Bereich, nach 25 Monaten an Kaufkraftverlusten.

Ob das ausreicht um die gigantischen Anstiege bei Autokrediten, bei variabel verzinsten Immobilienkrediten oder insbesondere bei den Kreditkarten-Verbindlichkeiten zu kompensieren, ist sehr fraglich. Wenn man noch die 40 Millionen Personen in den USA mit ins Kalkül zieht, die ab September ihre Studentenkredite wieder abbezahlen müssen.

Wann wird sich diese Entwicklung dramatisieren? Wenn sich diese Schere zwangsläufig weiter öffnen wird. Jeder auslaufende Kredit war erheblich billiger als die neu abzuschließenden.

US-Anleihen: Die Auswirkungen der Nullzinsphase

„There are reasonable alternatives“, zur Aktienanlage – TARA, nicht mehr TINA, das Akronym, welches viele Jahre gegolten hatte. Klar, nach einer Anhebung der Leitzinsen um über 500 Basispunkte, was sich natürlich eins zu eins auf kurzfristige Investitionen in Zinspapieren auswirkt. Aber mit jedem Anstieg der langlaufenden Anleihen fallen deren Kurse weiter im Wert, im Gegensatz zu deren Renditen. Das Augenmerk liegt dabei eindeutig auf der zehnjährigen US-Staatsanleihe, dem Leuchtturm am Anleihen-Firmament.

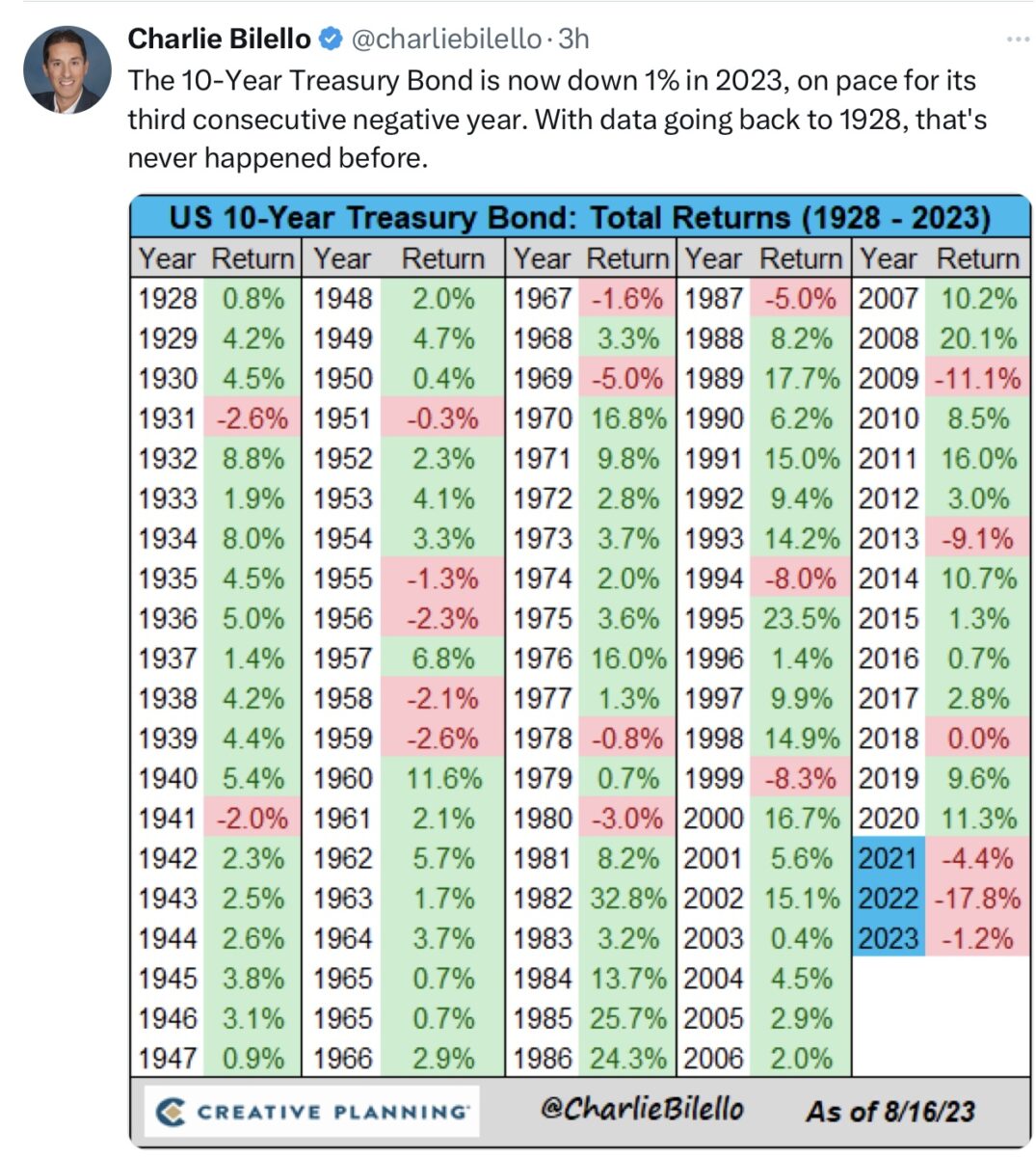

Daher ergibt sich folgende seltsame Konstellation in der Aufstellung von Charlie Bilello über die Gesamtperformance der 10-Jährigen US-Treasuries. Noch nie gab es drei Jahre in Folge mit einem Minus.

Aktuell läuft in den USA eine große Neuschuldenaufnahme, erzwungenermaßen durch den langen Streit um die Schuldenobergrenze. Bei den 1000 Milliarden Dollar an neu emittierten Anleihen werden sehr viele Kurzläufer auf den Markt gebracht (dreimonatige T-Bills).

Warum macht das US-Schatzant dies, doch nur, wenn man erwartet, dass es bei der erneuten Refinanzierung in drei Monaten niedrigere Renditen gibt oder?

Will man sich so über die Zeit retten, in der Annahme, dass man sich 2024 dann vielleicht langfristig mit 3,5 Prozent verschulden kann?

Wenn dem so nicht wäre, warum emittiert man denn keine Fünfjährige zu 4,4 Prozent oder gar Zehnjährige zu 4,25 Prozent? Ist dies etwa ein Hinweis mit dem Zaunpfahl des US-Finanzministeriums unter der Leitung von Janet Yellen, der Ex Fed- Chefin, die sicherlich in engem Austausch mit Jerome Powell steht?

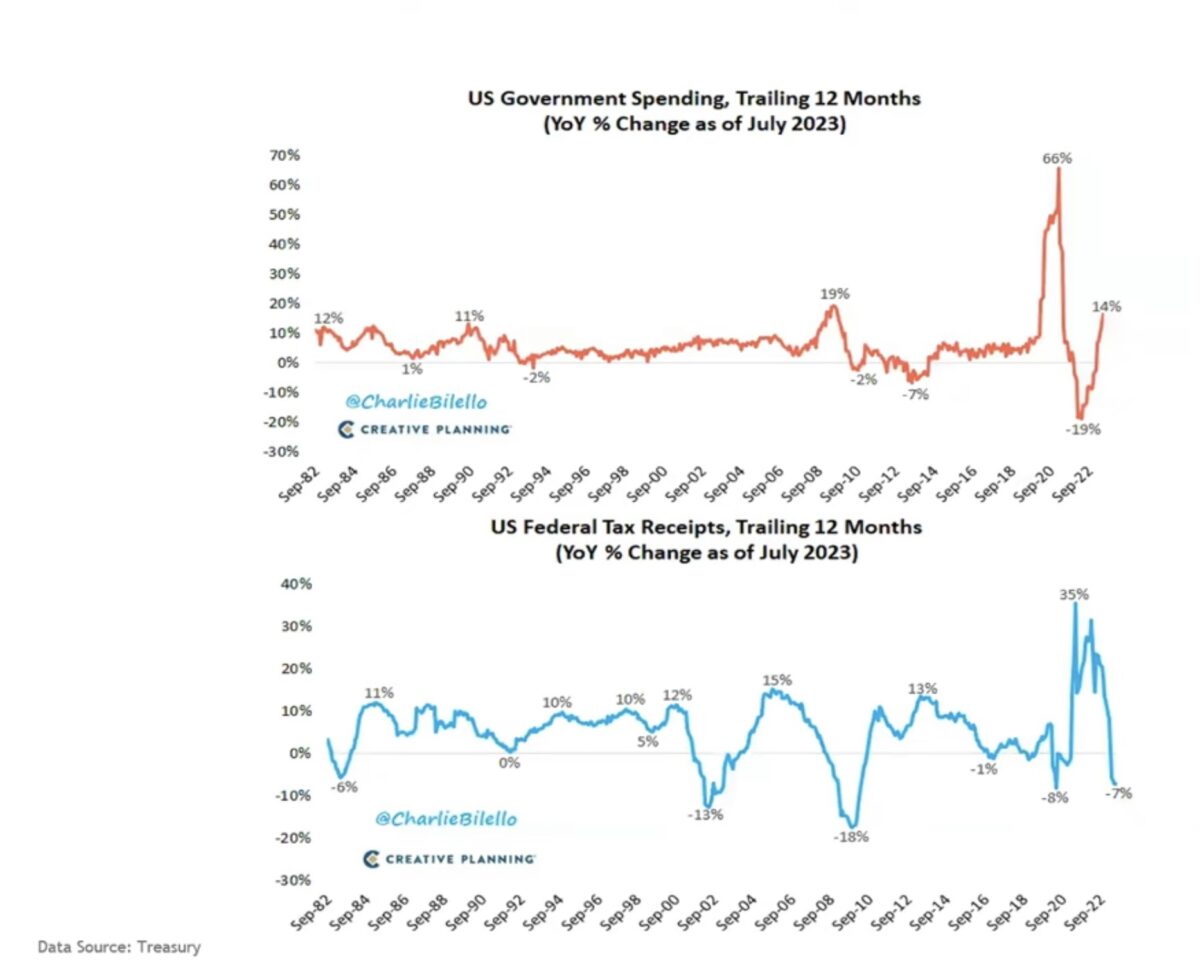

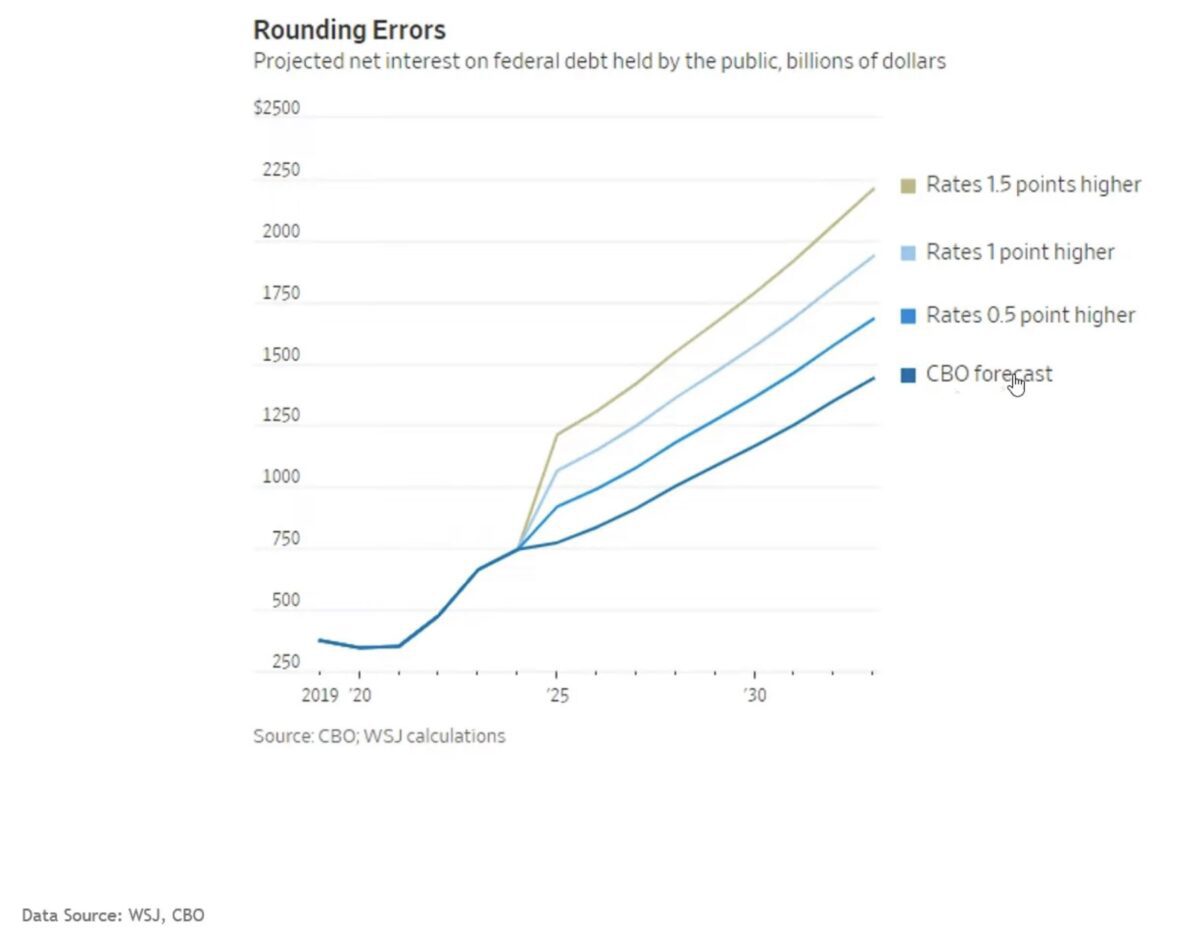

Der US-Staatshaushalt auf Crashkurs

Wie schon am Mittwoch in einem Artikel „Die USA auf dem Weg zur „Japanification“? dargestellt, brechen in den USA derzeit die finanzpolitischen Dämme.

Wie soll sich das rechnen, die Ausgaben um 14 Prozent erhöhen, dafür aber 7 Prozent weniger einnehmen?

Warum hat sich der US-Staat vor zwei Jahren nicht längerfristiger finanziert? Bei Zinsen unter 2 Prozent? So würde die Zinsbombe explodieren, sollte die Fed die Zinsen noch weiter angeben oder für mehrere Jahre oben halten.

Wird hier die Fed die Zinsen da noch weiter anheben? Wenn eine neu emittierte 10-jährige Anleihe zu fünf Prozent ausgegeben würde, so hätte dies auch ein ganzes Jahrzehnt an erhöhten Kosten für den US-Haushalt zur Folge.

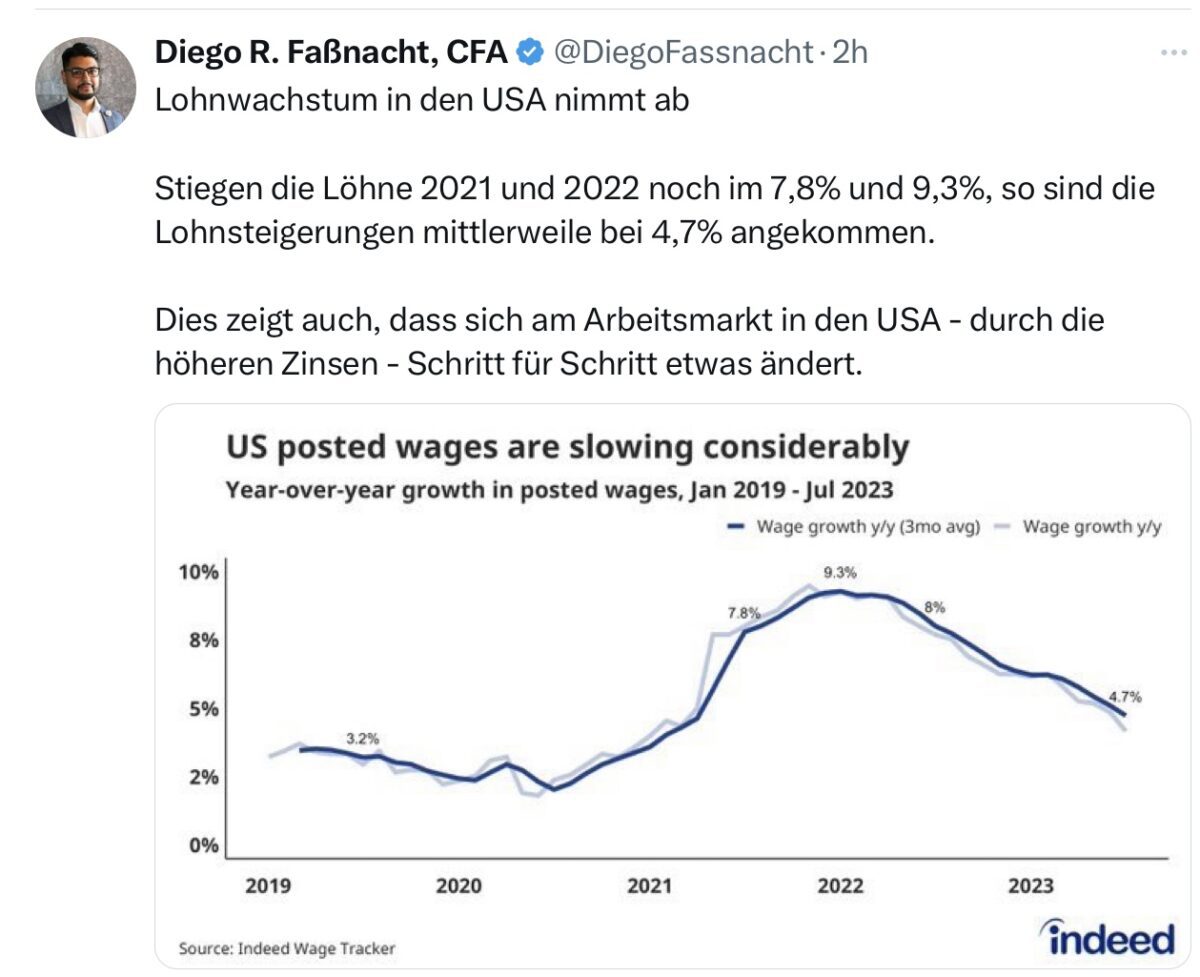

S&P 500: Inflationsgefahr durch zu starkes Lohnwachstum?

In jüngster Zeit verschrecken Meldungen über Lohnabschlüsse bei einigen Gewerkschaften, Streikandrohungen und überbordende Lohnforderungen wie aktuell in der US-Automobilindustrie Investoren beim Weltleitindex S&P 500. Aber ist dies noch eine große Gefahr für ein Wieder-Aufleben der US-Inflation parallel zu steigenden Energiepreisen oder der „sticky“ Inflation des US-Mietmarktes? Wohl nicht, wenn man sich die übergeordnete Lohnentwicklung in den USA betrachtet. Die großen Anstiege gab es 2021 und 2022, der US-Arbeitsmarkt beginnt sich zu entspannen, das Produktivitätswachstum in den USA ist im letzten Quartal so stark gestiegen wie seit eineinhalb Jahren nicht mehr gesehen.

Fazit

Die Korrektur beim S&P 500, beim Nasdaq und auch beim Dax läuft – wie weit, lässt sich wie immer kaum prognostizieren. Bisher liegen die Abgaben noch im Bereich der jährlich Auftretenden, aber dies könnte natürlich noch zu einer handfesten Korrektur führen. Wenn die Renditen weiter anziehen und sich zugleich die Bewertungskennziffern für die Aktien in ihrer Perspektive verschlechtern sollten und vor allen Dingen, wenn es in China zu einer handfesten Wirtschaftskrise kommen sollte. Besonders kritisch wäre das für Deutschland und den Dax: erinnern wir uns an die starken Abgaben (30% beim Dax) nach 2015 im Zusammenhang mit einer Wachstumsschwäche Chinas. Auf der anderen Seite laufen die Marktteilnehmer bei einer solchen Nachrichtenlage natürlich nicht ins offene Messer und sichern sich ab.

Der Anstieg der Put-Optionen könnte damit wieder einmal zum Bremsfallschirm werden beim Fall der Kurse, denn diese wirken durch den erzwungenen Kauf des Underlyings wie ein Auffangnetz. Das rätselhafte Szenario einer Short Squeeze, wie wir sie in diesem Jahr schon zigfach erlebt haben und die immer auftritt, nach negativen Nachrichten.

An der Börse ist die Stimmung in kurzer Zeit wieder einmal umgeschwenkt von „Himmelhoch jauchzend auf zu Tode betrübt“, wie so oft an den Kapitalmärkten. Aber objektiv betrachtet, muss man sich fragen, wer daran wirklich profitiert und den Markt schlägt?

Wieder einmal klingt es so absolut logisch, angesichts sehr schlechter Nachrichten einen Markt zu shorten. Aber was haben die Investoren von Big Money in den letzten Wochen getan? Zuerst die Investitionsquote auf fast 102 Prozent angehoben, sind also wieder einmal der fahrenden Straßenbahn hinterhergelaufen. Jetzt ist man im August bei gut der Hälfte angelangt und hat zusätzlich Verkaufsoptionen aufgebaut. Ein Sicherheitsnetz, welches gegen allzu starke Abstürze wirkt. Es könnte also sein, dass es bereits in wenigen Tagen und Wochen schon wieder heißt: Big Money hat zu spät gewechselt, der Zwang mit der Benchmark mithalten zu müssen, hat wieder aufs Glatteis geführt – zumindest temporär.

Vergessen wir nicht: In den ersten sechs Monaten haben sich 80 Prozent Vermögensverwalter in ihrer Einschätzung der Märkte geirrt.

Dem aktiven Fondsmanagement, welches hinter der Benchmark zurückhängt, bleibt nur noch ein paar Monate Zeit, um den Rückstand aufzuholen. Hierbei verbleibt eigentlich nur die Möglichkeit gegen den Markt zu wetten, gegen den Mainstream. Und gerade dies führt regelmäßig zu den immer häufiger auftretenden Short Squeezes, also den Eindeckungen von Positionen, die aus markt-logischen Gründen eigentlich fallen müssten.

Geht es also weiter nach unten, oder kommt bald der (erzwungene) Bullenkonter?

Nicht seriös zu beantworten, aber man sollte auf beides gefasst sein, denn an der Börse ist fast nichts stärker als das Sentiment.

Jubelschreie sind weder von der einen, noch der anderen Seite angebracht, die erfahrenen Anleger wissen dies – so wie André Kostolany, der am Ende seines langen Investorenlebens mit 93 Jahren subsumierte: Börse lehrt Demut.

Kommentare lesen und schreiben, hier klicken

„Vergessen wir nicht: In den ersten sechs Monaten haben sich 80 Prozent Vermögensverwalter in ihrer Einschätzung der Märkte geirrt.“

Können Sie zu dieser Aussage eine Quelle zitieren?

@Jupp. Da gibt es mehrere Quellen (z. B. Survey Bank of America), die Einschätzungen von US-Großbanken (JP Morgan, Bank of America, Morgan Stanley), die Kursziele für das erste Halbjahr, die Performance der Fonds. Aber die entscheidende Quelle ist die Fed selbst, die regelmäßig Großanleger nach ihren Einschätzungen zur Konjunktur befragt. In den letzten Jahrzehnten war die Quote derer, die eine Rezession für das erste Halbjahr voraussagen, noch nie so groß wie in diesem Jahr.

Gibt es da vielleicht ein Missverständnis? Bei Calloptionen muss das Underlying gekauft werden, bei Putoptionen muss das Underlaying verkauft werden und verstärkt somit die Baisse so wie lange Zeit mit den Calls die Hausse verstärkt wurde. Ein Short- Squeeze entsteht nur wenn die Baisse aus irgendeinem Grunde umkehrt und die Shorter glattstellen müssen. In der aktuellen Lage könnte es aber auch ein Long-Squeeze geben wo alle Bullen verkaufen werden oder müssen.

Wie Herr Fugmann schon oft erklärt hat ist die jetzige Situation genau umgekehrt zur lange herrschenden Call- Hysterie.Einfach gesagt, DERIVATE VERSTÄRKEN NUR DIE SCHWANKUNGEN AUF BEIDE SEITEN, die Mittelkurse werden langfristig in etwa die gleichen bleiben. Der geschätzte Analyst Wolfgang Müller scheint Mühe zu haben nach dreissig jährigen Zinssenkungen und Aktienkurssteigerungen bis tausend Prozent eine gewisse Korrektur zu akzeptieren.Auch die stützenden Aktienrückkäufe auf Kredit sind bei höheren Zinsen kein Thema mehr.

@Auffi gehts nicht immer. Da scheinen wirklich Missverständnisse vorzuliegen. Zum einen habe ich versucht darzulegen, dass eine Korrektur im S&P 500 von 10 Prozent das Normale in einem Börsenjahr ist. So weit sind wir aber eben noch nicht. Zum anderen habe ich darauf hingewiesen, was ein langsamer, wochenlanger Ausverkauf bei den Anlegern anrichtet: Absicherungen jedweder Art, Cash-Aufbau und dass damit immer eine Gegenbewegung in der Luft liegt. Am 1. August habe ich in einem Artikel auf die Euphorie hingewiesen „Die Gefahren der euphorischen Stimmung – S&P 500: Geht der Weg des größten Schmerzes jetzt nach unten?“ und die Woche darauf die Korrektur angesprochen, die fast unerlässlich war beim Anstieg der Kapitalmarktzinsen.

Das hohe Put/Call-Ratio ist ein Auffangnetz (weil bei Eindeckung das Underlying gekauft wird), aber noch lange kein alleiniger Signalgeber. Es gibt noch Leerverkäufe, Cashquoten und mehr, sonst würde man mit dem Indikator rasch Geld verdienen können.

Ergo: Die jetzige Korrektur ist (bisher) das Normalste, was auf derartigen Anstiegen folgt. Aber wie tief es gehen wird, das ist es sehr offen. Aber Mühe habe ich damit keine.

Grüße