Die USA haben ein Schulden-Problem, das ist zwar nichts Neues, aber es könnte sich allmählich auf die Ausgaben der Verbraucher auswirken. Denn die hohen Kreditkosten, die aufgrund der aggressiven Geldpolitik der Federal Reserve stark gestiegen sind, dürften sowohl für Unternehmen als auch Konsumenten zum Problem werden. Lange Zeit hat sich der Konsum der Verbraucher als widerstandsfähig erwiesen und damit die Wirtschaft am Laufen gehalten. Doch inzwischen ist sogar das optimistische Narrativ einer sanften Landung der US-Wirtschaft bedroht.

Die US-Verbraucher beginnen beim Konsum zu zögern, da die steigenden Benzinpreise die Ausgaben einschränken und die Säumigkeitsrate bei Kreditkarten den höchsten Stand seit mehr als zehn Jahren erreicht hat. Und das, bevor die Rückzahlungen für Studentenkredite im Oktober wieder aufgenommen werden.

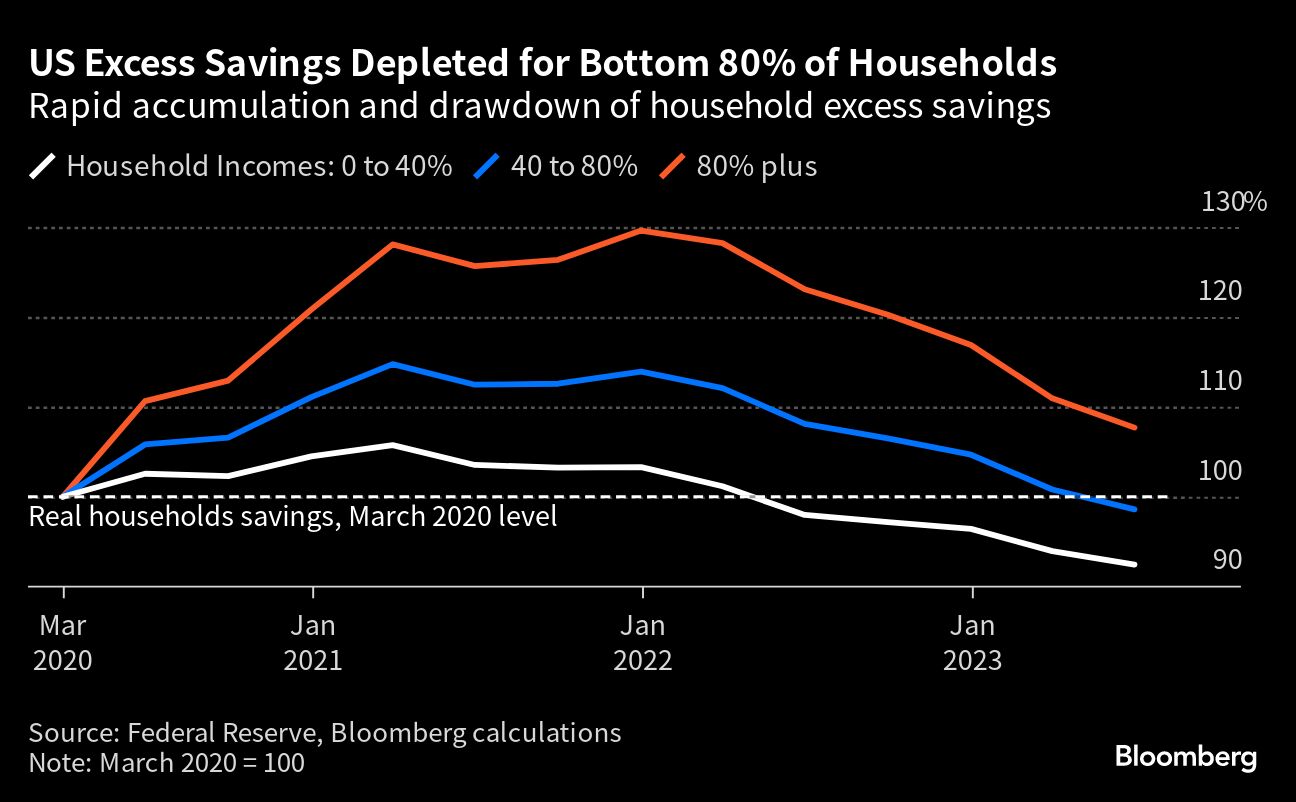

Wie Bloomberg berichtet, ist das Verbrauchervertrauen im September auf ein Viermonatstief gesunken, da die immer noch hohe Inflation in den USA und die sich verschlechternden Wirtschaftsaussichten die Menschen belasten. Dies ist ein schwerer Schlag, da die privaten Ausgaben etwa zwei Drittel der US-Wirtschaft ausmachen und die große Mehrheit der Amerikaner heute weniger Ersparnisse hat als vor der Pandemie, wenn man die Inflation berücksichtigt.

„Die Qualität der Verbraucherschulden nimmt ab, was auf potenzielle Risiken in bestimmten Kreditmarktbereichen hindeutet“, so Moody’s Investors Service in einem diese Woche veröffentlichten Bericht. Hinzu kommt, dass viele Konsumgüterunternehmen nach einer Schuldenexplosion in den letzten Jahren stark fremdfinanziert sind, was sie anfällig macht.

Schulden werden zum Problem

Für Unternehmen mit einer hohen Last an Schulden kann sich der Druck auf die Verbraucher in Kreditproblemen niederschlagen. Investoren wie Mike Carruthers von Blackstone sind der Meinung, dass es eine Spaltung zwischen Unternehmen geben wird, die schnell genug wachsen können, um mit den steigenden Kreditkosten Schritt zu halten, und solchen, die das nicht können.

Laut Mike Campellone, Kreditanalyst bei Bloomberg Intelligence, gehören hochverzinsliche Einzelhandelsunternehmen zu den Unternehmen, die durch den Druck auf Umsatz und Rentabilität potenziell beeinträchtigt werden, was sie einem zunehmenden Risiko von Herabstufungen aussetzt.

Kaufkraft der Verbraucher bricht ein

Die Kaufkraft der privaten Haushalte in den USA ist bereits gesunken, so Helena Helmersson, CEO von Hennes & Mauritz, gegenüber Analysten in dieser Woche, wobei große Einzelhandelsunternehmen wie Target einen Rückgang der diskretionären Ausgaben verzeichnen.

„Es besteht eine echte Besorgnis über die Schwäche der Verbraucher“, sagte Sarah Hunt, Partnerin bei Alpine Saxon Woods, diese Woche in einem Interview mit Bloomberg TV. Insbesondere die höheren Benzinpreise bedeuten, dass „ein echtes Ausgabenproblem auf uns zukommt, und ich denke, das wird sich auf die Erträge der Unternehmen auswirken“.

Steht ein langer Ausfallzyklus bevor?

Bisher haben sich die Verbraucher dank eines starken Arbeitsmarktes als recht widerstandsfähig erwiesen. Doch bei jungen Menschen und Haushalten mit geringem Einkommen zeichnen sich Schwächen ab. Dies trug dazu bei, dass die Verzugsrate von 60 Tagen und mehr bei Subprime-Autokrediten im Juli auf den höchsten Stand aller Zeiten stieg, so S&P Global Ratings in einer Mitteilung in diesem Monat.

„Es handelt sich zwar noch nicht um eine Krise, aber die Verzugsraten steigen eindeutig an, und das in einer Zeit, in der die Arbeitslosigkeit relativ niedrig bleibt“, sagte Cristian DeRitis, stellvertretender Chefökonom bei Moody’s Analytics. Ein bescheidener Anstieg der Arbeitslosenzahlen wird nur noch mehr Druck auf die Verzugsraten ausüben“.

Dies ist Teil einer breiteren Erkenntnis unter den Marktteilnehmern, dass uns ein langer, langwieriger Ausfallzyklus bevorstehen könnte, da sich die Auswirkungen der höheren Kreditkosten langsam durch das System fressen.

Die Kreditstrategen der Citigroup, darunter Michael Anderson, schrieben diese Woche in einer Notiz, dass sie erwarten, dass die Ausfallraten für hochverzinsliche Anleihen und Kredite bis zum dritten Quartal des nächsten Jahres 4,6 % bzw. 5,3 % erreichen werden, gegenüber 3,2 % bzw. 4,9 %.

„Wir erwarten hartnäckig hohe Zinssätze, da eine straffere Geldpolitik und eine expansive Fiskalpolitik“ zusammen ein schwieriges Umfeld für die Refinanzierung der beträchtlichen Fälligkeiten bilden, die im kommenden Jahr fällig werden“, schrieben sie.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Wo ist da das Problem? Einfach wieder Negativzinsen einführen, solange bis alle Schulden mit Positivzinsen durch Kredite mit Negativzinsen ersetzt sind.