FMW-Redaktion

Wir wollen uns schon mal aufwärmen für die heutige EZB-PK um 14:30 Uhr. Nach der großen Bankenumfrage der EZB zum Thema Kreditvergabe, die am Dienstag veröffentlicht wurde, wird man wohl voller Stolz auf der heutigen PK auf diese Studie verweisen. Wir haben uns diese Studie angeschaut. Und siehe da – es ist eine extrem langatmige und umfangreiche Aneinanderreihung von Umfrageauswertungen, wo die EZB an Banken in der Eurozone fast dutzendfach immer die selbe Frage gestellt hat, nur jedes Mal leicht umformuliert. Die Frage an die Banken lautete, von uns mal im Klartext zusammengefasst: Haben sich eure Konditionen für die Kreditvergabe verbessert? Sind die Zinsen gesunken, kommen Kunden leichter an Kredite usw? Und wie wir gestern schon berichteten: Natürlich lautet die Antwort JA, alles super, die Konditionen werden besser.

Nur die entscheidende Frage wird irgendwie völlig ausgeblendet bzw. wissentlich gar nicht erst gestellt, so meinen wir. Ist denn das Volumen der Kreditvergabe selbst überhaupt angestiegen? Denn was nützen die schönsten Verbesserungen bei den Kreditkonditionen, wenn nicht mehr Kredite vergeben werden als vor der Geldschwemme und Nullzinspolitik der EZB?

Italien zeigte zuletzt ganz drastisch, dass es kein Problem mit der durch die EZB bereitgestellten Liquidität gibt. In Italien sind die Banken an sich kaputt, mit alten Schrottkrediten überladen. Die Wirtschaft hat aus strukturellen Gründen keine Lust sich nur als Selbstzweck zu verschulden, und die Banken können gar nicht frei atmen. Andernorts in der Eurozone warten Nachfrager aus der Wirtschaft auch eher auf strukturelle Verbesserungen der wirtschaftlichen Lage und auf reale Nachfrage nach ihren Produkten, bevor sie als Selbstzweck Gratiskredite aufnehmen.

Mehr zur tatsächlichen nicht vorhandenen Steigerung der Kreditvolumen finden Sie hier.

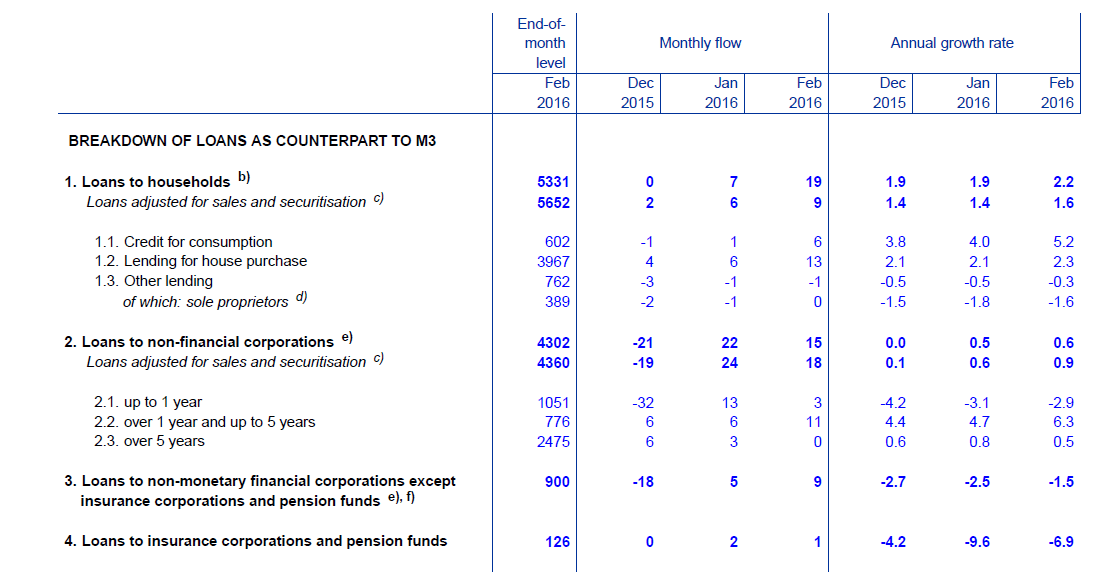

Auch diese Grafik mit Stand Ende Februar ist aufschlussreich. Im Vergleich zum Februar 2015, also genau dem Zeitpunkt kurz vor dem Start des EZB-Anleihekaufprogramms, stieg die Kreditvergabe an Unternehmen außerhalb der Finanzbranche um lumpige 0,6%. Also nicht erwähnenswert.

Grafik: EZB

Hier geht´s zur kompletten Umfrage der EZB vom Dienstag – wer es sich antun will…

Auch wird nachher interessant sein, ob Mario Draghi heute schon weitere Details zum ab Juni beginnenden Aufkauf von Unternehmensanleihen bekanntgeben wird. Bekannt ist bisher, dass man Investment Grade-Bonds kaufen wird, also vom Rating her möglichst hochwertige Anleihen. Wird das heute präzisiert? Wird es vielleicht schon eine Liste von Unternehmen geben, die man sich ausgesucht hat als kaufenswerte Emittenten? Oder richtet sich die EZB stumpf nach den „Investment Grade“-Ratings von S&P, Moodys und Co? Die Blase am Markt für Unternehmensanleihen in der Eurozone dürfte jetzt erst durch die EZB-Schwemme entstehen. Wir sind gespannt, ob es heute schon mehr Details zu erfahren gibt.

Hier nochmal das Ziel, um dass sich alles dreht. Der offizielle Inflationschart der EZB für die Eurozone. Ganz rechts für März: 0%

Kommentare lesen und schreiben, hier klicken