Man denke an Markus Krall und seine Prognosen. Hätten die deutschen Banken nicht inzwischen längst kollabieren müssen im Zuge der EZB-Geldpolitik und nun auch der Coronakrise? Hatte Krall also völlig unrecht? Oder lag er nicht völlig falsch, und die gigantischen staatlichen Rettungsmaßnahmen im Zuge der Coronakrise sorgen bei den Banken für offiziell solide Bilanzen?

Bundesbank erläutert stabile Bilanzen der Banken in der Coronakrise

Wir hatten im Juli bereits eine Veröffentlichung der Barkow Consulting zu dem Thema besprochen. Bankkunden und Steuerzahler bezahlen die halbwegs stabilen Zahlenwerke der Banken, nämlich durch immer neue und immer höhere Gebühren und durch staatliche Corona-Rettungsmaßnahmen (hier der Artikel). Dies wird garniert durch regulatorische Erleichterungen der Aufsichtsbehörden! Aber jetzt zur Bundesbank. Sie hat heute im Zuge ihres Monatsberichts auch eine ausführliche Analyse zur Ertragslage der deutschen Banken im Jahr 2020 veröffentlicht. Demnach schlug die schwere Wirtschaftskrise infolge der Coronavirus-Pandemie und der Maßnahmen zu ihrer Eindämmung nicht im befürchteten Ausmaß auf die deutschen Banken durch. Es kam laut Bundesbank weder zu umfangreichen Kreditausfällen noch zu Einschränkungen der Kreditvergabe durch die Banken.

Maßgeblich hierfür seien die ergriffenen geld- und fiskalpolitischen sowie regulatorische Maßnahmen gewesen. Beispielsweise seien Kreditinstitute durch umfangreiche geldpolitische Sondermaßnahmen mit Liquidität versorgt worden, um die Kreditvergabe aufrechtzuerhalten. Zudem mussten Kredite im Fall von Zahlungsaufschüben unter bestimmten Voraussetzungen nicht mit erhöhten Eigenmitteln unterlegt werden. Ergänzung dazu unserseits: Die Bundesbank schreibt hier nicht im Klartext, dass die BaFin den Banken in der Krise erlaubte, bei Kreditstundungen diese nicht als Kreditausfall einstufen zu müssen, womit man auch kein Eigenkapital verwenden musste um einen Verlust auszugleichen.

Auch wurde laut Bundesbank der Zielwert des sogenannten antizyklischen Kapitalpuffers von 0,25 Prozent auf null Prozent gesenkt um den Banken zu helfen. Letzterer dient dem Aufbau von Kapitalpolstern in wirtschaftlich guten Zeiten durch die Banken, welche in Krisenzeiten durch eine Senkung des Zielwerts verwendet werden können. Die Banken erhöhten ihre Risikovorsorge im Kreditgeschäft pandemiebedingt deutlich. Dies war den Bundesbank-Fachleuten zufolge die wesentliche Ursache für die stagnierenden oder sogar gesunkenen Jahresergebnisse vor Steuern bei nahezu allen betrachteten Bankengruppen.

Wir möchten ergänzen: Entscheidend ist natürlich auch, dass der deutsche Staat Unternehmen umfangreiche Corona-Hilfsgelder zukommen ließ. Und Millionen Arbeiternehmer wurden dank Kurzarbeitergeld nicht arbeitslos. Deswegen konnte die Masse der laufenden Kreditverpflichtungen weiter bedient werden, was den Banken wohl massiv geholfen hat ihre Bilanzen in Ordnung zu halten.

Sondereffekt

Die operativen Erträge der deutschen Banken erhöhten sich laut Bundesbank im Jahr 2020 im Vergleich zum Vorjahr um 1,8 Milliarden Euro oder 1,5 Prozent. Dabei verbesserten sich insbesondere die Ertragsquellen Handelsergebnis und sonstiges betriebliches Ergebnis, während das Provisionsergebnis nur schwach anstieg. Das Zinsergebnis, welches mit einem Anteil von ca. 67 Prozent an den operativen Erträgen weiterhin die wichtigste Ertragsquelle darstellte, sei hingegen erneut leicht zurückgegangen.

Dass der Jahresüberschuss der Banken vor Steuern und die Eigenkapitalrentabilität dennoch insgesamt deutlich gestiegen sind, ist laut Bundesbank auf die Gruppe der Großbanken zurückzuführen. Dies spiegele jedoch nicht eine allgemein verbesserte Ertragslage der Großbankengruppe wider, sondern sei vielmehr die Folge eines Sondereffekts aus dem vergangenen Berichtsjahr. Denn im Jahr 2019 habe der Sondereffekt infolge der strategischen Neuausrichtung einer Großbank ein einmaliges starkes Absinken des aggregierten Jahresüberschusses bewirkt. Trotz des starken Anstiegs lagen der Jahresüberschuss vor Steuern und die Eigenkapitalrentabilität in der Gesamtbetrachtung 2020 weiterhin unter ihrem langfristigen Mittel und auch deutlich unter dem Mittel der Jahre nach der Finanzkrise.

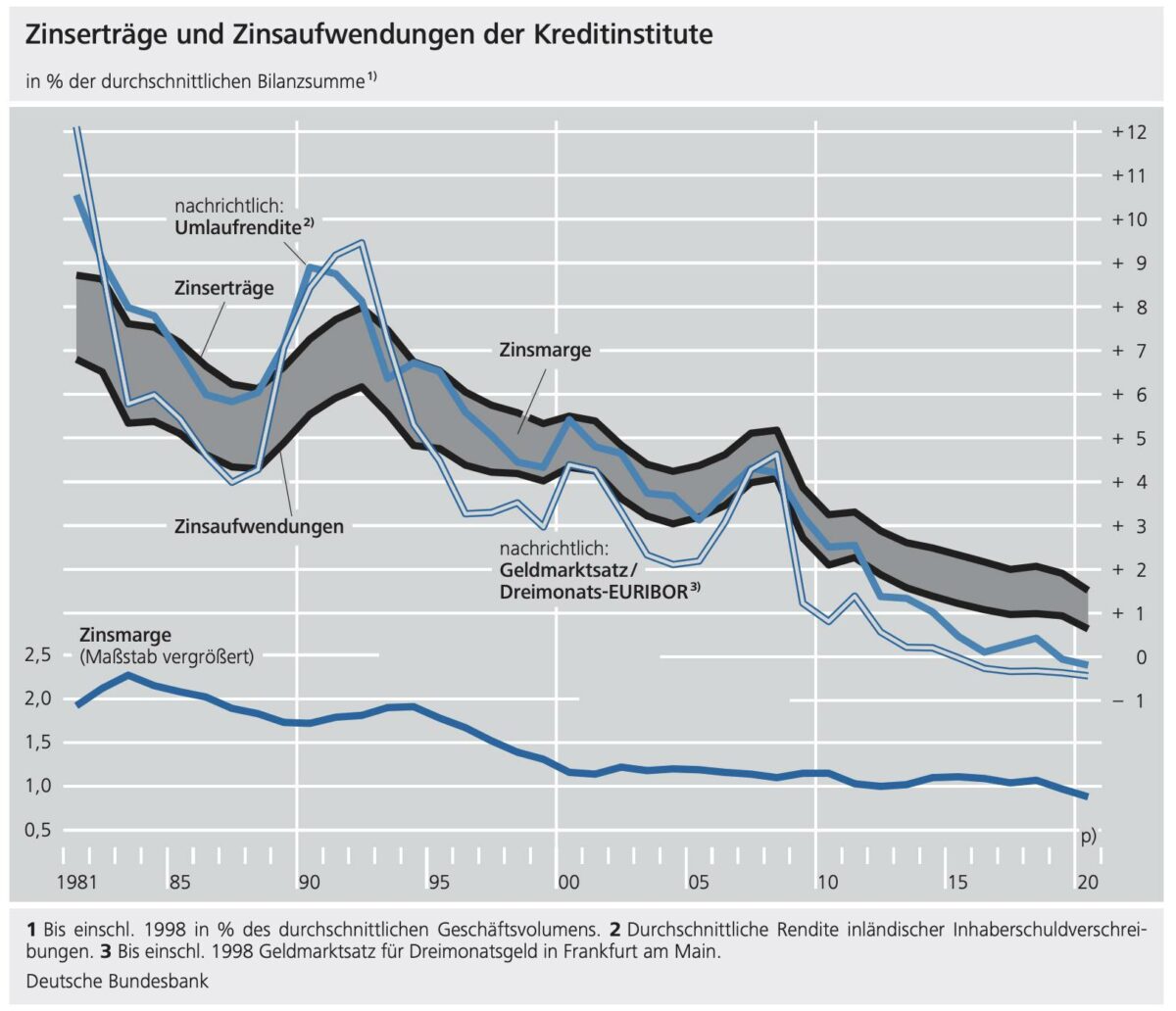

Strukturelles Problem: Zinserträge sinken seit Jahrzehnten kontinuierlich

Man schaue auf die folgende Grafik. Seit 40 Jahren sinken die Zinserträge der deutschen Banken immer weiter ab. In den letzten Jahren wird dieser Trend durch die Nullzinspolitik der EZB nur noch verschärft, was die Banken immer weiter unter Druck setzt. Man muss abseits der Zinsgeschäfte die Gebühren erhöhen, Personal abbauen, Standorte schließen, Abteilungen outsourcen, und nach Möglichkeit woanders satte Gewinne machen. Dies gelingt zumindest in der aktuellen Marktphase vor allem großen Banken dank des Geschäfts im Investmentbanking und Börsenhandel. Strukturell aber bleiben die immer weiter sinkenden Zinserträge ein zentrales Problem für die Banken.

Bundesbank-Grafik zeigt Zinserträge, Kosten und Margen der Banken seit 1981.

Kommentare lesen und schreiben, hier klicken