FMW-Redaktion

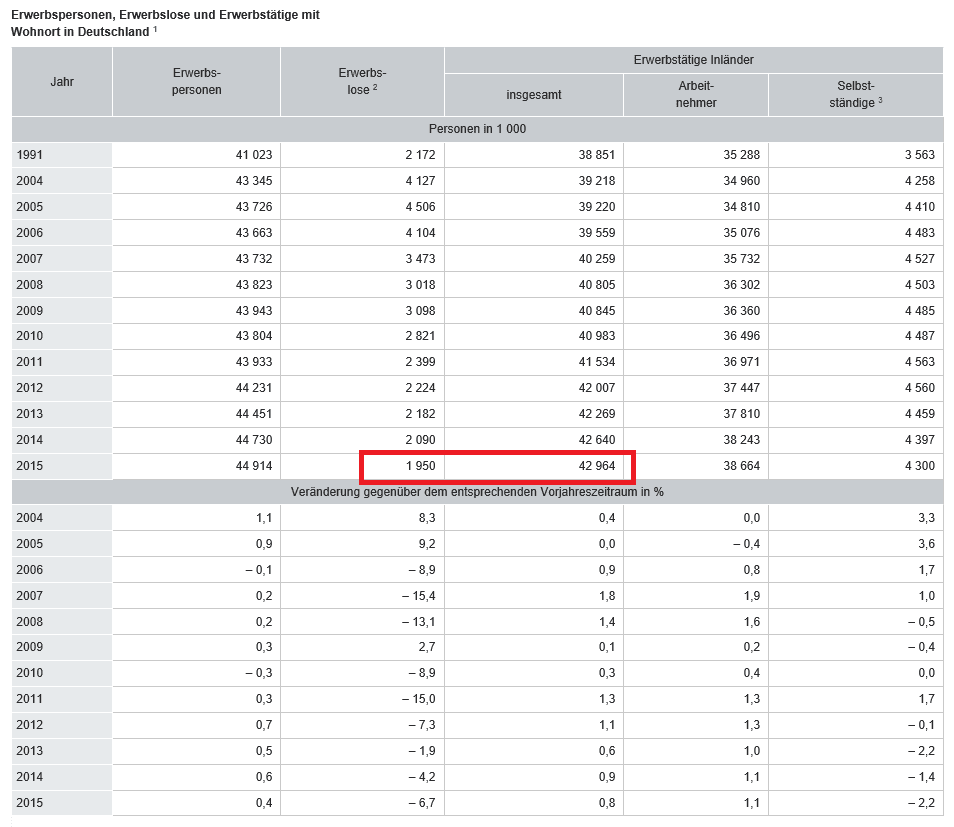

Heute vermeldet das Statistische Bundesamt die Zahlen für die Erwerbstätigkeit und Erwerbslosigkeit in Deutschland für das Gesamtjahr 2015. Durchschnittlich 42,9 Mio Menschen in Deutschland gingen einer Erwerbstätigkeit nach, 1,95 Mio waren „erwerbslos“. Die hochangesehene Zeitung „Die Zeit“ vermeldet heute sogleich „Die Zahl der Arbeitslosen fiel gleichzeitig erstmals seit 1990 unter zwei Millionen.“ Auch „Spiegel Online“ schließt sich heute an und verkündet „…gleichzeitig fiel die Arbeitslosenzahl zum ersten Mal seit der Wiedervereinigung auf unter zwei Millionen.“ Schwupps, da hat man mal eben aus Erwerbslosen „Arbeitslose“ gemacht. Beide bedienen sich aus Tickermeldungen bekannter Agenturen. Wir zitieren das Statistische Bundesamt von heute:

„Nach vorläufigen Schätzungen auf Basis der Arbeitskräfteerhebung sank die Zahl der Erwerbslosen (nach international vergleichbarer Definition) im Jahresdurchschnitt 2015 in Deutschland im Vergleich zum Vorjahr um 140 000 Personen (– 6,7 %). Sie lag damit erstmals seit der Wiedervereinigung bei unter 2 Millionen Personen. Die Zahl der aktiv am Arbeitsmarkt verfügbaren Erwerbspersonen, definiert als Summe von Erwerbstätigen und Erwerbslosen, erhöhte sich im gleichen Zeitraum um 184 000 Personen (+ 0,4 %) auf 44,9 Millionen. Die Erwerbslosenquote, gemessen als Anteil der Erwerbslosen an der Zahl der Erwerbspersonen, sank bei Berechnung auf dieser Grundlage von 4,7 % auf 4,3 %. Damit liegt die Erwerbslosenquote in Deutschland bei knapp der Hälfte des EU-Durchschnittswertes. Deutschland war damit nach wie vor weniger von Erwerbslosigkeit betroffen als alle anderen EU-Mitgliedstaaten.“

Grafik: Statistisches Bundesamt. Zum Vergrößern bitte anklicken.

Als erwerbslos wird überhaupt nur der gezählt, der nach Einschätzung der Bundesagentur für Arbeit zuletzt wirklich aktiv nach Arbeit gesucht hat. Hier die Definition des Statistischen Bundesamts, wie man die Erwerbslosigkeit berechnet (gestützt auf die internationale ILO-Norm):

„Die ILO-Definition von Erwerbslosigkeit wird in dieser Erhebung konkretisiert auf nicht erwerbstätige Personen von 15 bis 74 Jahren, die in den vier Wochen vor der Befragung aktiv nach einer Tätigkeit gesucht haben und eine solche innerhalb von zwei Wochen aufnehmen könnten.“

Ist also die Arbeitsagentur bzw. das Jobcenter der Meinung eine arbeitslose Person hätte sich in den letzten vier Wochen nicht aktiv um Arbeit bemüht (wo ist die Abgrenzung?), zählt diese nicht mehr als erwerbslos. Sie ist zwar arbeitslos, aber eben nicht mehr erwerbslos. So sinkt die heute von unseren Leitmedien verkündete „Arbeitslosenquote“ auf 4,3%, obwohl sie offiziell ja bei 6% liegt.

Hier nochmal der Hinweis für alle, die gerne mal etwas verwechseln: Die Arbeitslosenquote (!) wird morgen Vormittag von der Bundesagentur für Arbeit verkündet, und die wird um die 6% herum liegen. Auch diese Zahl ist mehr als geschönt und liegt real eher über 8%, wie wir schön öfters aufgezeigt haben!

Zweifellos: Die Zahlen sehen in Deutschland deutlich besser aus als im Rest der EU. Aber es ist nicht nur traurig, sondern auch gefährlich der Öffentlichkeit zu suggerieren in Deutschland laufe alles perfekt und es gäbe quasi Vollbeschäftigung mit 4,3%. Denn die meisten Ökonomen sprechen ab 4-5% Arbeitslosigkeit von einem quasi-Zustand von Vollbeschäftigung für eine Volkswirtschaft. Wie die Daten aktuell zeigen, steigt die Zahl der sozialversicherungspflichtig Beschäftigten in den letzten Monaten vor allem deswegen so stark an, weil in den Bereichen Wachschutz und Sozialarbeit für Flüchtlinge massiv Personal eingestellt wurde. Es liegt hier also keine strukturelle Entwicklung durch dauerhafte Arbeitsverhältnisse in der Privatwirtschaft vor. In 2015 legte, so die offizielle Bezeichnung, der Dienstleistungsbereich am stärksten zu mit +341.000 Personen, darin enthalten die vorher genannten Bereiche.

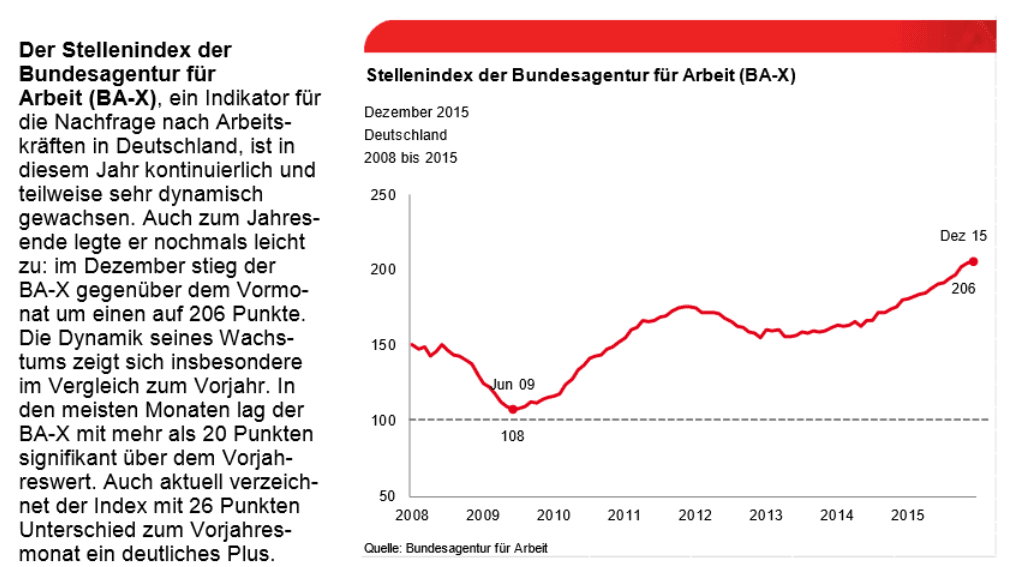

Laut Bundesagentur für Arbeit steigt die Nachfrage nach Arbeitskräften in Deutschland immer weiter an, siehe Grafik unten. Die Zahl der gemeldeten, aber nicht besetzten Stellen lag (Stand November) bei 610.000. Wenn die Wirtschaft so brummt und von allen Seiten derart massiv Arbeitskräfte nachgefragt werden (auch bei einfachen Tätigkeiten), dann möchten wir an dieser Stelle wie in den letzten Monaten bereits die Frage aufwerfen, warum wir 1,95 ähhhh 2,7 ähhhhh 3,5 Mio Arbeitslose in Deutschland haben und nicht längst bei 0 angekommen sind, auch vor dem Hintergrund des Demographie-Wandels. Sind die etwa alle faul und haben einfach keine Lust zu arbeiten, oder kann es sein, dass hier etwas anderes nicht stimmt?

Kann es z.B. eher sein, dass die Arbeitsagentur nicht in der Lage ist Langzeitarbeitslose wirklich ernsthaft zu qualifizieren oder umzuschulen, sondern dies nur oberflächlich und halbherzig tut? Will man hunderttausende Flüchtlinge, von denen zweifellos viele ohne Schulabschluss/Berufsausbildung nach Deutschland kommen, in die selben Bastel- und Mal-Kurse stecken wie heute schon die Langzeitarbeitslosen?

–

–

–

Kommentare lesen und schreiben, hier klicken

Statistikfälschungen analog der USA.

Die treiben dort ähnliche Dinge.

Danke, dass Sie das Thema immer mal wieder aufgreifen. Und bezeichnend und beschämend, dass die Mainstream-Medien einfach nur als Lautsprecher für die Pressemitteilung der Arbeitsagentur agieren. So wird man den Vorwurf der Lügenpresse bestimmt nicht los.

viel schlimmer ist doch, dass ein angeblich rechtschaffende und von grundauf immer herbeigeredete ehrliche ach so menschliche staatspolitik zu solchen schweinerein greift und nutzt. das sagt doch wohl alles. ja und zum passenden zeitpunkt im lügenland ala ami-mist, passt das doch hervorragend ! es ist nur widerlich. lügenpresse….das stört dies „schweinejournalie“ (o.lafontaine) nen dreck unterm schreibernagel. wer beißt schon charaktervoll die hand die einen füttert???? göbbels hats gemacht, der osten hats gemacht, der ami in ungekannter extrem, entfesselter form usw. usw. hauptsache der lemming hält das maul und die füsse stil und zahlt die zeche. unbegreiflich aber noch funktionierts vorzüglich….. man kann nicht mal mehr den kopf schütteln. na dann prost 016…..