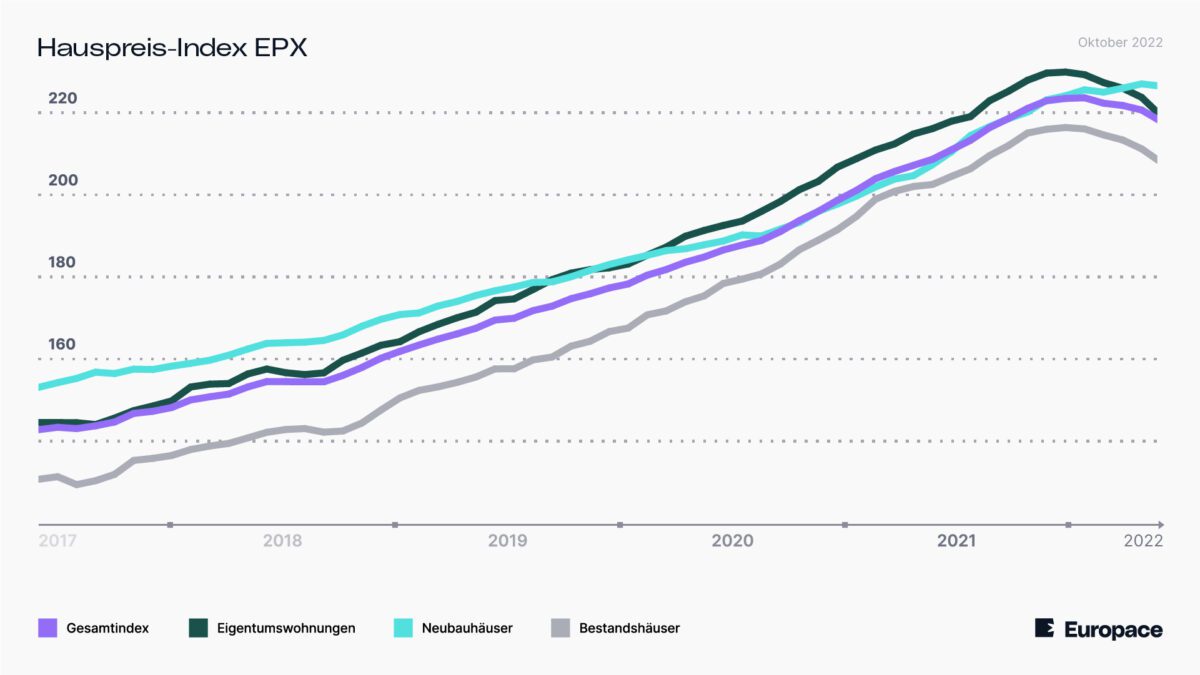

Die Immobilienpreise in Deutschland fallen seit Juli. Das zeigt eindeutig der wichtige Europace Hauspreisindex, der auch vorgestern mit neuesten Daten für Oktober weiter fallende Preise bei Immobilien zeigte. Nach einer mehr als zehn Jahre laufenden Rally sehen wir derzeit die große Trendwende. Auch die deutschen Pfandbriefbanken zeigen fallende Immobilienpreise, und die Geschäftsbanken zeigten jüngst dramatische Einbrüche bei der Anzahl neuer Baufinanzierungen. Heute sehen wir frische Daten vom Immobilienportal Immowelt, aus denen man fallende Preise von bis zu 17 Prozent ablesen kann.

Fallende Immobilienpreise – Blick nach NRW, Hessen, Rheinland-Pfalz und das Saarland

Im Westen Deutschlands hat die Trendwende am Immobilienmarkt begonnen. In 24 von 106 untersuchten Landkreisen sinken die Kaufpreise von Eigentumswohnungen innerhalb eines Jahres. In der Spitze beträgt der Rückgang sogar 17 Prozent. Zu diesem Ergebnis kommt eine Analyse von Immowelt, in der die Angebotspreise von Bestandswohnungen (75 Quadratmeter, 3 Zimmer, 1. Stock, Baujahr 1990er-Jahre) in ausgewählten Stadt- und Landkreisen Westdeutschlands im Oktober 2022 mit dem Vorjahr verglichen wurden. Der Wandel am Immobilienmarkt in Form fallender Immobilienpreise lässt sich demnach zu großen Teilen mit der hohen Inflation (derzeit 10,4 %) und den gestiegenen Bauzinsen erklären (Januar noch 1,0 %, jetzt 3,86 % laut Interhyp). Für Käufer bedeutet die Anhebung je nach Kaufsumme mehrere hundert Euro Mehrkosten im Monat. Die Nachfrage nach Wohneigentum geht laut Immowelt dementsprechend zurück, was zu ersten Preissenkungen führt.

Sinkende Preise in Frankfurt und Düsseldorf, leichter Zuwachs in Köln

Vor allem in den teuren Städten ist der Immobilienkauf aufgrund des Zinsanstiegs für viele Menschen in weite Ferne gerückt. Nach jahrelangen Anstiegen fallen die Angebotspreise für Immobilien daher in mehreren deutschen Großstädten im Westen erstmals wieder. In Frankfurt am Main etwa zahlen Käufer laut Immowelt aktuell 4 Prozent weniger für eine Bestandswohnung als noch vor einem Jahr. Statt 6.563 Euro kostet der Quadratmeter in der Mainmetropole derzeit 6.309 Euro. Damit ist Frankfurt allerdings nach wie vor die teuerste Stadt in der Analyse. Neben der Bankenstadt macht sich der Abwärtstrend auch in anderen Großstädten Hessens bemerkbar: Sowohl in Wiesbaden (4.810 Euro; -3 Prozent) und Darmstadt (4.516 Euro; -2 Prozent) als auch in Kassel (2.990 Euro; -5 Prozent) sinken die Preise von Eigentumswohnungen binnen eines Jahres.

In Düsseldorf scheint die Grenze des Bezahlbaren ebenfalls erreicht. Nach einem leichten Rückgang der Immobilienpreise von einem Prozent zahlen Käufer in der Landeshauptstadt Nordrhein-Westfalens aktuell 5.053 Euro für den Quadratmeter. Während die gestiegenen Zinsen in Düsseldorf bereits zu ersten Preiskorrekturen geführt haben, sind die Angebotspreise von Bestandswohnungen in Köln vorerst noch gestiegen. Nach einem Plus von 2 Prozent kostet der Quadratmeter in der Domstadt derzeit 5.292 Euro. Allerdings zeichnet sich auch in Köln eine Trendwende ab, denn in den vergangenen Monaten sind die Kaufpreise in der Rheinmetropole bereits gesunken.

Deutlich fallende Immobilienpreise in einigen Landkreisen

In mehreren Landkreisen kommt es ebenfalls zu ersten Preiskorrekturen. So weist der nördlich von Frankfurt gelegene Wetteraukreis den stärksten prozentualen Rückgang in der gesamten Analyse auf: Während der Quadratmeter vor einem Jahr noch 3.962 Euro gekostet hat, müssen Käufer dort aktuell nur noch 3.308 Euro bezahlen. Das ist ein Minus der Immobilienpreise von satten 17 Prozent. Im saarländischen Landkreis St. Wendel sowie im Westerwaldkreis in Rheinland-Pfalz sinken die Preise jeweils um 15 Prozent. Besonders der Wetteraukreis und der Westerwaldkreis haben in der Vergangenheit starke Preiseanstiege verzeichnet. Nun zählen sie zu den ersten Landkreisen, in denen Verkäufer ihre Preisvorstellungen infolge der gestiegenen Zinsen offenbar nach unten korrigieren.

Weitere Preisanstiege im Ruhrgebiet

In 80 von 106 untersuchten Kreisen sind die Immobilienpreise allerdings weiter angestiegen. Den stärksten prozentualen Zuwachs verzeichnet laut Immowelt die Ruhrgebietsstadt Hagen mit einem Plus von 21 Prozent. Der Quadratmeter Wohneigentum kostet dort aktuell 1.981 Euro. Auch in anderen Großstädten des Ruhrgebiets haben sich Eigentumswohnungen verteuert, etwa in Hamm (2.124 Euro; +19 Prozent), Duisburg (2.021 Euro; +12 Prozent), Gelsenkirchen (1.693 Euro; +9 Prozent) oder Dortmund (2.845 Euro; +4 Prozent). Im Gegensatz zu den hochpreisigen Regionen Nordrhein-Westfalens, sorgt das niedrige Preisniveau dafür, dass Wohneigentum im Ruhrgebiet trotz Zinsanstieg noch leistbar ist. Das führt zu einer zunehmenden Nachfrage von Käufern mit mittlerem Einkommen, was die Wohnungspreise steigen lässt.

Europace Hauspreisindex zeigt Entwicklung der Immobilienpreise in Deutschland seit dem Jahr 2017.

Europace Hauspreisindex zeigt Entwicklung der Immobilienpreise in Deutschland seit dem Jahr 2017.

FMW / Immowelt

Kommentare lesen und schreiben, hier klicken

Wer in seiner abbezahlten Immobilie wohnt, wird sich nicht viele Gedanken machen.

Wer aber 2023/24 eine Anschlussfinanzierung machen muss, weil die 10 Jahre rum sind, wird bei einem gefallenen Wert der Immobilie ein doppeltes Problem haben. Oder ein dreifaches, wenn die Energierechnung hoch ist.

Viele Grüße aus Andalusien

Helmut

die Rechnung stimmt aber nicht ganz, Helmut.

wer vor 10-15 Jahren seine Finanzierung abgeschlossen hat, ist die derzeitigen Prozentsätze gewöhnt.

Dazu kommt, dass der Wert der Wohnung in 2023/24 mit Sicherheit weit höher sein wird als in 2013 oder noch weiter zurück. Der leichte Rückgang im Moment ist vernachlässigbar bei den jahrelangen teils zweistelligen Anstiegen.

Hallo mo,

ja, ein Denkfehler.

Natürlich sind die Immobilien heute deutlich mehr wert, als vor 10 Jahren. Damit könnte das Problem mir dem „unter Wasser stehen“ sicherlich bei fasst allen Immobilien (die nicht zwischenzeitlich weiter beliehen wurden) vergessen.

Ich hatte hier mehrfach einen Link veröffentlicht, der sich damit befasste, dass 2014 die Zinsen knapp über 1 Prozent lagen.

Das wäre bei einer Anschlussfinanzierung heute schon mehr als die Verdreifachen für die Verzinsung der Restschuld. Und was 2024 sein wird, weiß auch Niemand.

Mir ist das selber passiert. Meine liebe Frau und ich hatten 1977 unser erstes Haus gebaut, und 1980 stiegen die Zinsen von etwa 5 % auf etwa 14 %. Das war damals nicht so schlimm, denn ich hatte mich selbstständig gemacht und mein Betrieb lief sehr gut. Aber in dem angrenzenden Neubaugebiet ging der Pleitegeier umher.

Was ich auch hautnah dadurch erfahren habe, dass die Immobilienbesitzer ihre Rechnungen nicht mehr bezahlen konnten.

Viele Grüße aus Andalusien Helmut

Pingback: Meldungen vom 18.11.2022 | das-bewegt-die-welt.de

Die Angebotspreise verharren, dank der Makler und ihrer durchschaubaren Tricks, bei vielen Portalen auf hohem Niveau. Wäre mal sinnvoll eine Online-Börse für Interessenten mit Finanzierungsnachweis zu etablieren. Makler braucht man nicht in dieser Form, was in einem echten Kapitalismus ohnehin nicht vorkommen soll. Stichwort Lean-Management! Verpflichtung zur Veröffentlichung von Transaktionspreisen wäre ebenso sinnvoll.Zeit für eine harte Marktbereinigung.

Pingback: Immobilienmarkt: Deftiger Käuferstreik trifft Europas Vermieter - finanzmarktwelt.de - Immo-journal