FMW-Redaktion

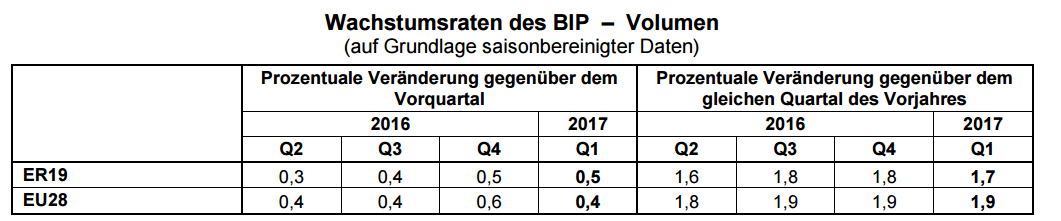

Das Bruttoinlandsprodukt in der Eurozone ist im letzten Quartal im Jahresvergleich wie erwartet um 1,7% gestiegen, in der Gesamt-EU waren es sogar +1,9%. Wie der rechte Teil der folgenden Grafik zeigt, verlaufen die Steigerungsraten Quartal für Quartal stabil knapp unter 2% (auf Jahresbasis).

Wie wir gestern schon ausführten, ist es durchaus wahrscheinlich, dass in Europa die Konjunktur so gut läuft, weil wir hier schlicht und einfach in der Konjunkturkurve mehrere Jahre hinter den USA hinterherlaufen, die früher aus der Finanzkrise herauskamen, und jetzt dafür früher am Ende des positiven Konjunkturverlaufs stehen. Also, haben wir in Europa noch ein, zwei oder drei rosige Jahre vor uns? Oder folgen wir auch bald den USA auf dem langsam abflauenden Weg?

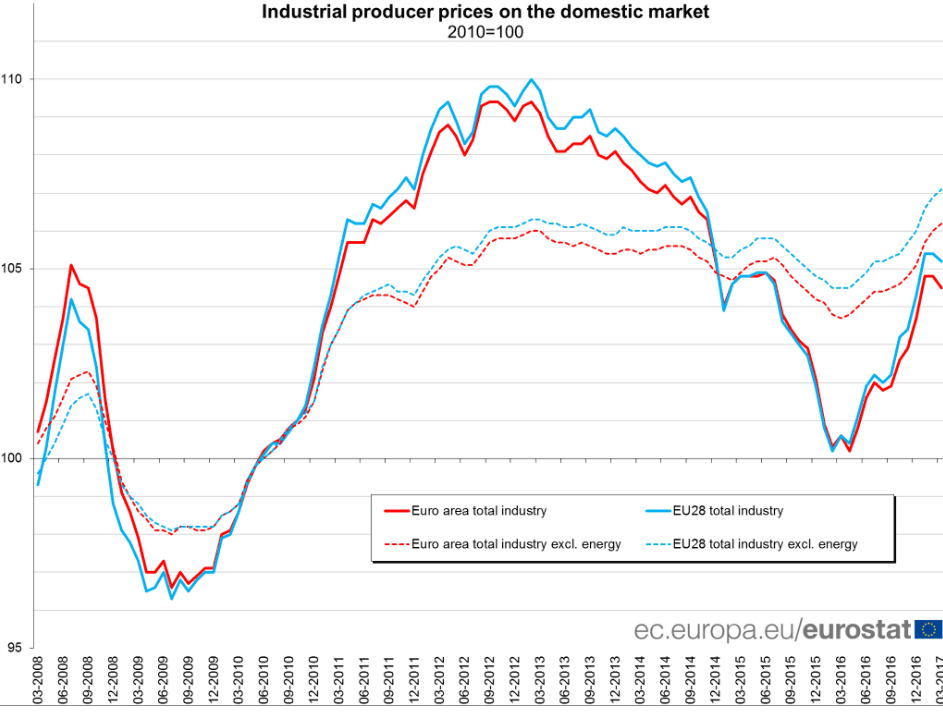

Die aktuell gute wirtschaftliche Lage in der EU zeigen einmal mehr die stabil und kräftig steigenden Erzeugerpreise. In der Eurozone steigen sie von März 2016 auf März 2017 um 3,9%, in der Gesamt-EU um 4,6%. Zitat Eurostat:

Jährlicher Vergleich nach industrieller Hauptgruppe und nach Mitgliedstaat

Im Euroraum ist der Anstieg um 3,9% der Erzeugerpreise in der Industrie insgesamt im März 2017 gegenüber März 2016 darauf zurückzuführen, dass die Preise im Energiesektor um 8,2%, für Vorleistungsgüter um 3,9%, für Verbrauchsgüter um 2,2%, für Investitionsgüter um 0,9% und für Gebrauchsgüter um 0,7% stiegen. Die Erzeugerpreise in der Industrie insgesamt, ohne den Energiesektor, stiegen um 2,4%. In der EU28 ist der Anstieg um 4,6% darauf zurückzuführen, dass die Preise im Energiesektor um 11,9%, für Vorleistungsgüter um 3,8%, für Verbrauchsgüter um 2,2%, für Investitionsgüter um 1,2% und für Gebrauchsgüter um 0,9% stiegen. Die Erzeugerpreise in der Industrie insgesamt, ohne den Energiesektor, stiegen um 2,5%. Die höchsten Anstiege der Erzeugerpreise in der Industrie wurden in Belgien (+12,4%), den Niederlanden (+9,2%) und dem Vereinigten Königreich (+8,8%) verzeichnet, während in Luxemburg (-3,2%) ein Rückgang registriert wurde.

Entscheidend hierbei ist: In der Eurozone wie in der Gesamt-EU steigen die Preise ohne Energie um 2,4% und 2,5%. Also ein gesunder kräftiger Anstieg ohne diesen Sonderposten, obwohl Energiepreise ja in Wirklichkeit gar keine Sonderposten sind, sondern zu den wichtigsten Preisen für Verbraucher und Industrie überhaupt gehören. Wie wir es schon oft gesagt haben: Am Ende schlagen diese Preise auch durch auf die Endverbraucher!

Wir hatten erst kürzlich über die Höhe der Arbeitslosenquoten in der EU aufgeteilt nach einzelnen Regionen in den jeweiligen Mitgliedsstaaten berichtet. Daraus ergab sich in der Grafik ein gut erkennbares Nord-Süd-Gefälle. Wie wir in diesem Artikel bereits schrieben, überlappen sich in vielen Bereichen die Charts fast identisch. So auch dieses folgende Bild. Es zeigt, ab welchem Alter Menschen in EU-Mitgliedsstaaten im Schnitt ihren elterlichen Haushalt verlassen und in eine eigene Wohnung ziehen.

Wer es sich schlicht und einfach nicht leisten kann mangels Arbeit oder anständiger Bezahlung, kann einfach nicht zuhause ausziehen. Hier zeigt sich erneut das klare Nord-Süd-Gefälle. In Nordeuropa ziehen die Menschen schon unter 25 Jahren zuhause aus. In Osteuropa geschieht dies in der Regel im Alter zwischen 25 und 28,5 Jahren. In Südeuropa liegt dieser Wert durchgehend bei über 28,5 Jahren, wie diese aktuell veröffentlichte Grafik für das Jahr 2015 zeigt.

Daten und Grafiken: Eurostat

Kommentare lesen und schreiben, hier klicken