Von Claudio Kummerfeld

Ein halbes Jahr nach der drastischen Aufwertung des Schweizer Franken am 15.01.2015 kann man ein erstes Zwischenfazit ziehen. Der Schweizer Franken-Schock ist in der Schweizer Realwirtschaft angekommen.

Wächter über den Schweizer Franken: Das Direktorium der Schweizer Nationalbank.

Foto: Schweizer Nationalbank

Der Industrie macht der starke Schweizer Franken zu schaffen

Gestern meldete der Schweizer Maschinenbauer Georg Fischer Zahlen für das 1. Halbjahr 2015. Obwohl das Unternehmen weiterhin Gewinn erwirtschaftet, ist der Umsatz um 4% gesunken. Die Aufwertung des Schweizer Franken am 15.01.2015 habe das Unternehmen 7% des Umsatzes gekostet. Demnach wäre man also im Plus gewesen, wenn die Schweizer Notenbank bei der 1,20-Schwelle geblieben wäre. Die Schweizer Mitarbeiter der Firma arbeiten jetzt pro Woche vier Stunden mehr, um die Produktivität zu steigern und gegen dem Währungseffekt entgegenzuwirken. Fraglich, ob das dauerhaft ausreicht.

Das Basler Gebäudetechnikunternehmen Sauter reagierte auf den stärkeren Schweizer Franken mit der Ausweitung der Wochenarbeitszeit um 3,2 Stunden sowie einer 5% Lohnkürzung. Trotz dieser Maßnahme verlagert man demnächst 200 Arbeitsplätze nur ein paar Kilometer über die Grenze nach Freiburg. Der schwache Euro soll die Produktion wohl wieder richtig konkurrenzfähig machen. Auch der Hörgerätehersteller Sonova hat angekündigt im nächsten Geschäftsjahr 100 Arbeitsplätze ins Ausland zu verlagern, zu den bereits bestehenden Standorten in Großbritannien und China. Die Frage ist: Ziehen die Mitarbeiter mal eben so um nach Großbritannien oder China? Wohl kaum!

Der Schweizer Ökonom Franz Jäger sagte gestern der „Handelszeitung“ auf die Feststellung angesprochen, dass der Schweizer Export sich doch immer noch wacker schlägt:

„Natürlich kann der schweizerische Produktivsektor auch künftig florieren, aber das wird sich immer mehr ausserhalb der Schweiz abspielen. Das Resultat ist eine zunehmende Verlagerung von Wertschöpfungspotenzialen und Arbeitsplätzen. Namhafte Unternehmer sagen mir, dass sie keinen anderen Ausweg als die Auslagerung von Teilen ihrer Produktion oder gar der ganzen Firma sehen. Selbst gesunde Strukturen gehen weg und werden wohl kaum je zurückkommen. Eine schleichende Deindustrialisierung hat jetzt begonnen und wird sich verstärken.“

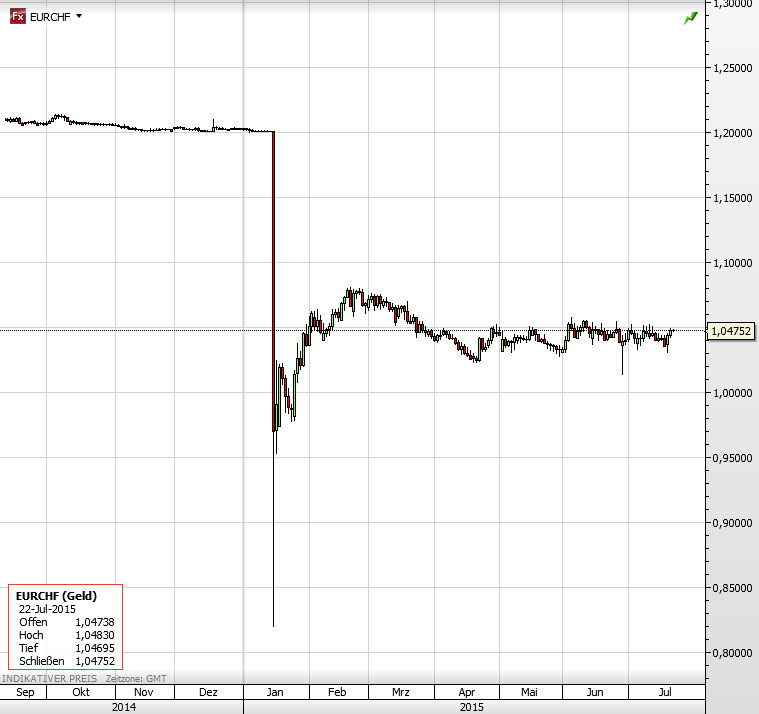

Seit Ende des festen Wechselkurses von 1,20 im Euro vs Schweizer Franken interveniert die Schweizer Notenbank flexibel. Der neue inoffizielle „feste“ Kurs liegt, wie der Chart es zeigt, seitdem auf dem Niveau rund um die Marke 1,05.

Der Uhrenhersteller Swatch vermeldete letzte Woche bei der Vorstellung seiner Halbjahreszahlen, dass der Frankenschock vom 15.01.2015 im Umsatz mit 1,4% negativ zu Buche schlug. Obwohl Swatch selbst zulegen konnte, sei der Export der gesamten Schweizer Uhrenindustrie derzeit rückläufig, so Swatch. Die Firma selbst kann sich dank seiner großen Gewinnmargen (das Apple der Uhrenindustrie) noch am Markt behaupten, kann aber den Währungseffekt deutlich messen.

Die Firma Schlatter, ein Hersteller für Webmaschinen und Schweißanlagen, sah sich genötigt im Mai eine Kapitalerhöhung durchzuführen. Grund hierfür war laut dem Unternehmen, dass man Zeit gewinnen wolle sich dem aufgewerteten Wechselkurs anzupassen. Mit dem frischen Geld habe man Luft Kostensenkungen und Restrukturierungen durchzuführen (so bezeichnet man im Allgemeinen die Kosten für Abfindungen bei entlassenen Mitarbeitern).

Exporte rückläufig

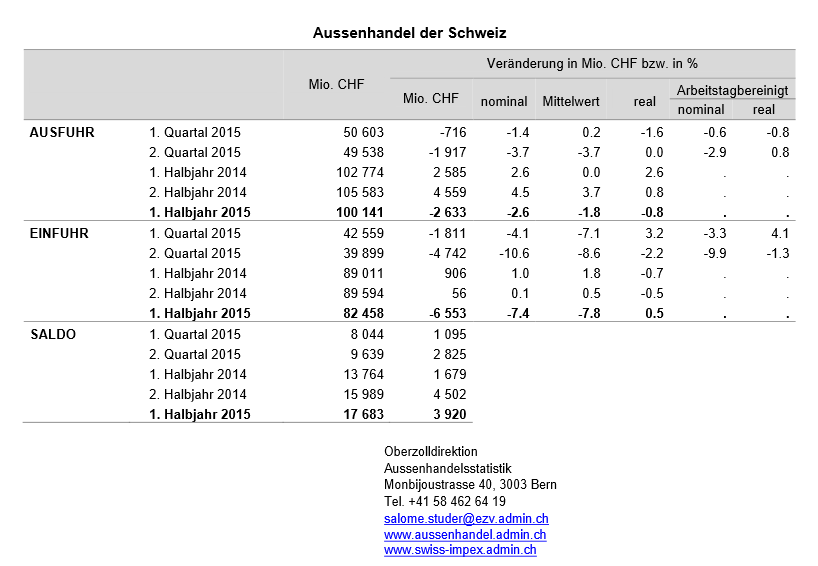

Wie gestern veröffentlichte amtliche Daten belegen, gingen im 1. Halbjahr 2015 Im- und Exporte der Schweiz spürbar zurück.

Grafik: Eidgenössische Zollverwaltung

Gestern veröffentlichte Zahlen der Schweizer Zollverwaltung zeigen einen Außenhandelsrückgang im 1. Halbjahr 2015 gegenüber den beiden vorigen Halbjahren in 2014. Exporte -2,6%, Importe -7,4%. Zitat aus dem gestrigen Außenhandelsbericht:

„Die Entwicklung auf den für die Schweiz wichtigsten Absatzmärkten verlief gegenläufig: während der Versand nach Nordamerika um 5 % (USA: + 6 %; v.a. Präzisionsinstrumente und Maschinen) bzw. nach Asien um 3 % zunahm, gingen die Ausfuhren nach Europa (Anteil 57 %) um 6 % zurück. Hier verringerte sich der Umsatz in Österreich um 14 % und in den grossen Volkswirtschaften wie die Niederlande, Italien, Deutschland (- 1,4 Mrd. Fr.) und Frankreich zwischen 6 und 10 %.“

Grafik: Eidgenössische Zollverwaltung

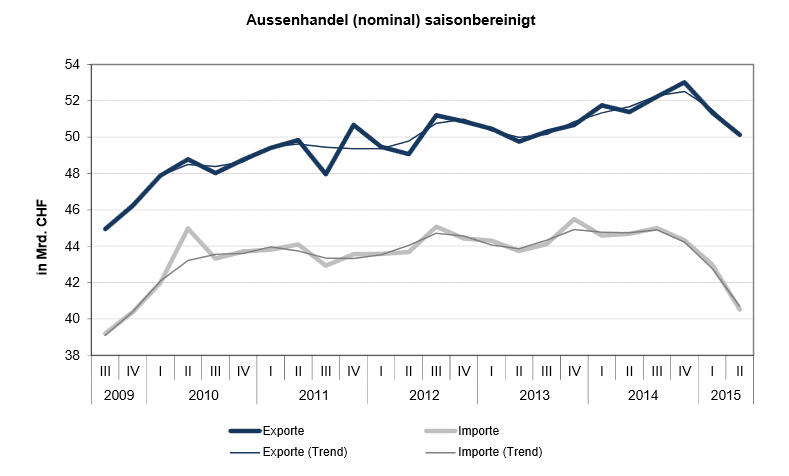

Der Rückgang beim schweizerischen Export betrifft also vor allem die Euroländer, gegen deren Währung Euro der Schweizer Franken ja seit Januar so massiv aufwertete.

Schweizer Franken beschert SNB fetten Verlust

Auch kuriose Auswirkungen bringt der „Franken-Schock“ mit sich. Die Schweizer Nationalbank, an der die Schweizer Kantone (Bundesländer) direkt beteiligt sind, hat durch die Aufwertung des Franken massive Verluste angehäuft (1. + 2. Quartal insg. 50 Milliarden Franken) und ist wirft auf absehbare Zeit keine Gewinne mehr ab, die sonst immer auch an die Kantone als Anteilseigner ausgeschüttet wurden. Hier fehlt also erst mal auf lange Zeit Geld in der Kasse.

Arbeitslosigkeit

Noch haben Stellenverlagerungen ins Ausland die Arbeitslosenquote in der Schweiz nicht beeinflusst. Dies dürfte aber nur dem Umstand geschuldet sein, dass so eine Stellenverlagerung ins Ausland eben dauert. Eine spürbare Veränderung dürfte man Anfang 2016 sehen können. Mit Stand Ende Juni lag die Arbeitslosenquote in der Schweiz bei immer noch „nur“ 3,1% (selbes Niveau wie 2013 und 2014). Bisher also immer noch paradiesische Zustände gegenüber den Nachbarn rundherum. Das wird sich wahrscheinlich in 2016 ändern, wenn neue Produktionslinien im Ausland aufgebaut und Jobs verlagert werden.

–

Hier weitere Hintergründe zur Aufhebung der 1,20 Schwelle am 15.01.2015.

–

–

Kommentare lesen und schreiben, hier klicken

Tja, so ist das nun einmal, wenn sich Mister Market letztlich auch hier gegen eine zuvor über Jahre massiv durchgehaltene Marktmanipulation durchsetzt! Den Schweizer Unternehmen wird das kurzfristig ziemlich wehtun, aber eine aufgewertete Währung forciert eben auch in einem nächsten Zyklus wiederum Innovationen, Produktverbesserungen umnd damit auch eine mittelfristig verbesserte Wettbewerbsfährigkeit. Vom weltweiten Ruf der Schweizer Wirtschaft, u.a. unter den Aspekten Qualität, Nachhaltigkeit und Verlässlichkeit bei Zahlungsverkehr und Rechtsrahmen, einmal ganz abgesehen…