Mehrere Faktoren treiben den Silberpreis aktuell in Richtung der zyklischen Höchststände und sorgen für ein anhaltend konstruktives Umfeld für das weiße Edelmetall.

Silberpreis bricht aus der Konsolidierungsformation aus

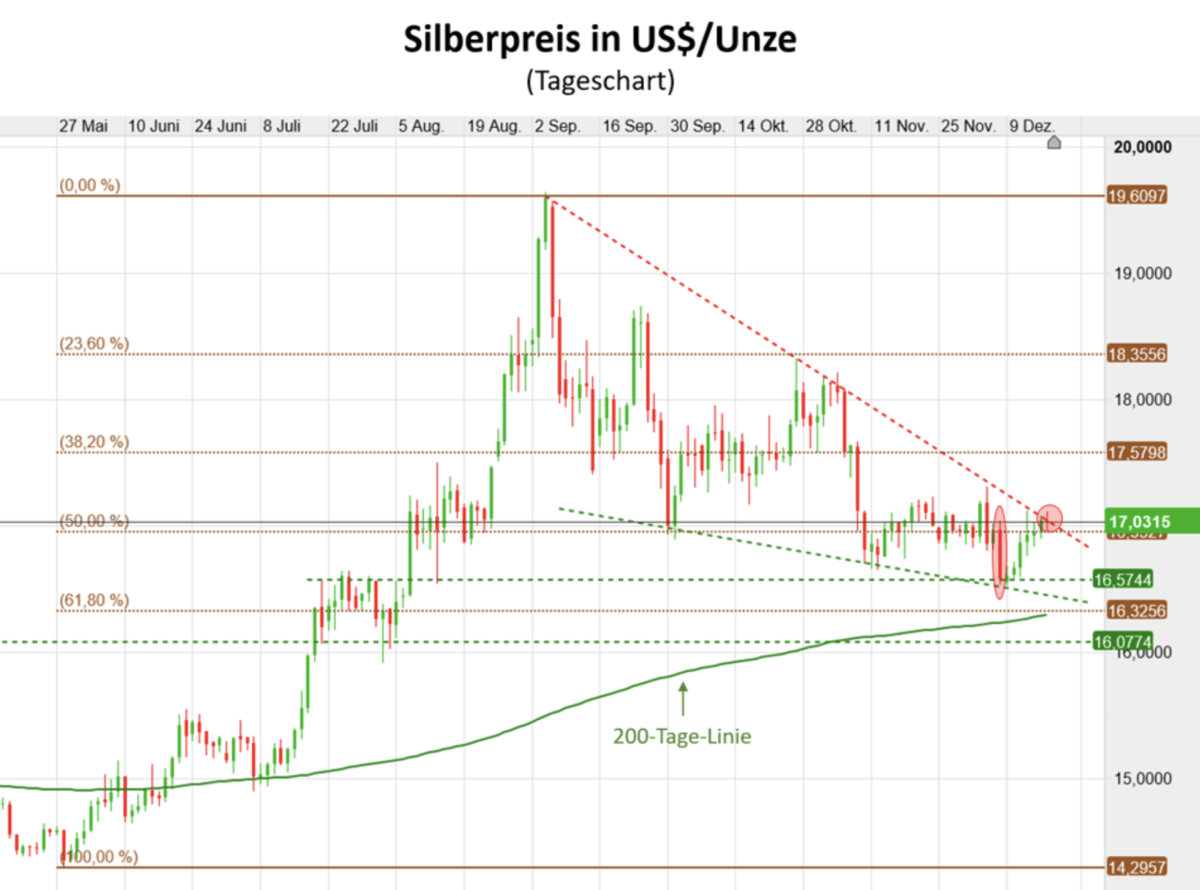

Vor gut zwei Wochen stellte ich in einem Artikel noch die Frage: „Silberpreis – kommt nun endlich der Ausbruch?“. Damals sah die charttechnische Situation noch so aus:

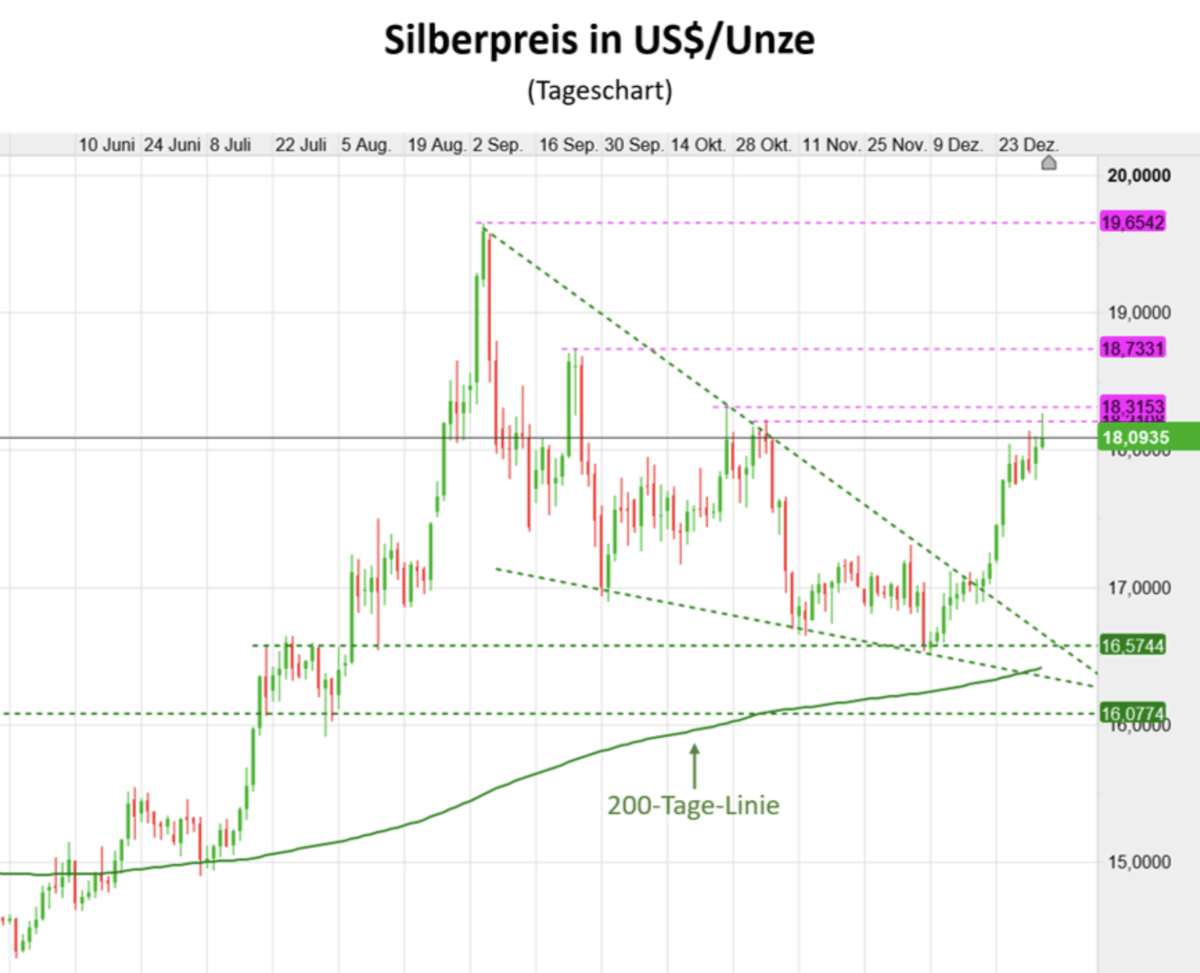

Mein Fazit für die kurzfristige Perspektive lautete damals: “Mit der Saisonalität und der Geldpolitik im Rücken sollte der Silberpreis in den letzten Tagen des Jahres den Wiedereintritt in den Hausse-Modus gelingen.“ Schaut man sich den aktuellen Silberchart an, so konnte der Preis des weißen Edelmetalls die Abwärtstrendlinie der Korrekturformation nach oben durchbrechen und bereits die Marke von 18 US-Dollar pro Unze zurückerobern:

Nun gilt es, die horizontalen Widerstände bei 18,21 US$, 18,31 US$ sowie 18,73 US$ pro Unze zu überwinden, bevor der Angriff auf das zyklische Hoch bei 19,65 US$ pro Unze für den Silberpreis auf der Agenda steht. Nach einem derart starken Anstieg, wie in den letzten zwei Wochen, wäre eine Verschnaufpause normal, zumal sich die Lage am Terminmarkt in Bezug auf die Positionierung der großen spekulativen Marktteilnehmer als nach wie vor überkauft darstellt (rote Linie im Chart). Gleichwohl spricht die Gesamtgemengelage für eine Fortsetzung des Hausse-Trends in den kommenden Monaten in Richtung des zyklischen Höchststands von Anfang September letzten Jahres.

Positive Impulse überwiegen

Abgesehen der Konstellation am Terminmarkt sprechen alle übrigen Faktoren für einen weiter steigenden Silberpreis. Die Saisonalität bleibt bis weit ins zweite Quartal hinein sehr positiv. Gleiches gilt für die Geldpolitik, die den Zins niedrig hält und die Notenbankbilanzen rund um den Globus weiter aufbläht. Die Vorzeichen für die US-Konjunktur stehen zum Anfang des neuen Jahrzehnts nicht sonderlich gut, trotz möglicher Teileinigung im Handelskrieg zwischen den USA und China im Zuge eines „Phase-1-Deals“.

Vier Faktoren belasten den ohnehin bereits überreifen US-Konjunkturzyklus zu Beginn dieses Jahres stark: erstens der weiter abnehmende Basiseffekt aus der Steuerreform des Jahres 2018, zweitens die strake Verschuldung von US-Unternehmen und Haushalten, drittens die Krise des US-Flugzeugbauers Boeing, die nach Expertenschätzung das US-BIP im ersten Quartal 2020 um bis zu 0,5 Prozent belasten wird und viertens die massiv steigenden Krankenkassenbeiträge für versicherte US-Amerikaner, die zulasten des Konsums gehen.

Kommentare lesen und schreiben, hier klicken