Scheinbar ohne größere Verschnaufpause streben Indizes wie S&P 500 und Nasdaq nach oben, selbst der DAX 40 hat seinen 6 Prozent-Rückschlag aus der ersten Juliwoche fast schon wieder aufgeholt. Das Wiederaufflammen eines Goldilocks-Szenarios treibt anscheinend immer wieder größere Anleger in den Markt. Es erscheint plötzlich nicht mehr völlig abwegig, dass die US-Notenbank mit ihrer Geldpolitik die Inflation in den Griff bekommt, ohne eine veritable Wirtschaftskrise auszulösen. Die US-Großbank Goldman Sachs hat ihre Rezessionswahrscheinlichkeit für die nächsten zwölf Monate sogar auf 20 Prozent abgesenkt. Dennoch warnen Frühindikatoren nach wie vor einem Abschwung.

S&P 500 vor Rückschlag durch unbekannten Grund?

Die Aktienmärkte sind Momentum-getrieben bereits auf Höhen angelangt, dass selbst neue Allzeithochs in den nächsten Monaten gar nicht mehr so völlig unrealistisch sind. Aber desto steiler der Anstieg nach oben verläuft, umso wahrscheinlicher wird ein Kursrückschlag bei S&P 500 und Co mit einem Anlass, der wieder einmal völlig im Dunkeln liegt. Der dann umso heftiger ausfallen könnte, in Relation zu den vorherigen Anstiegen. Aber bisher besteht anscheinend immer noch genügend Anlagezwang, der so manchen Großinvestor unfreiwilliger Weise in den Markt zwingt. Der Begriff einer Fearflation machte schon im Zusammenhang mit der letzten Umfrage der Bank of America unter Großanlegern die Runde.

S&P 500, Dax: Wie lange wirkt Fear of Missing out – noch?

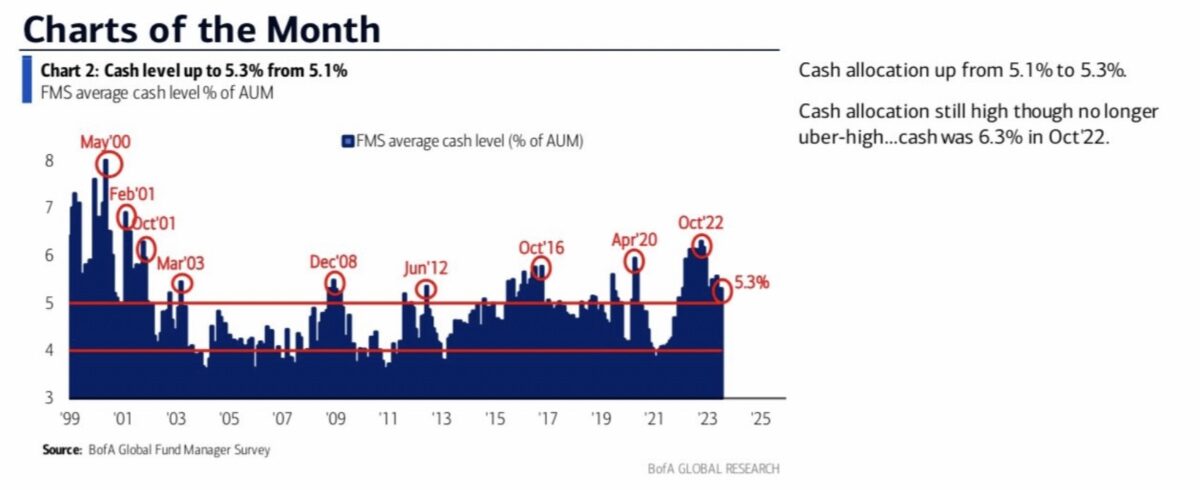

Zunächst ein kleiner Rückblick auf die vergangenen Handelswoche. Was für ein Börsenjahr nach bisher 29 Wochen für S&P 500, Nasdaq und Dax 40? Es läuft bisher ganz anders als es sich Big Money vorgestellt hat, dieses war und ist skeptisch, während viele Privatinvestoren dabei sind. In einer Hausse, in der er sogar in der statistisch ungünstigen Sommerphase (Sommerloch) neue Allzeithochs an den Börsen möglich scheinen. Dass hierfür noch genügend Kapital an der Seitenlinie parkt, zeigt die letzte Umfrage der Bank of America. Obwohl die Anlegerstimmung im Monat Juni in nur eine Woche von stark bärisch in ziemlich bullisch umgeschlagen hat, beträgt die Cashquote der großen Fonds immer noch 5,3 Prozent.

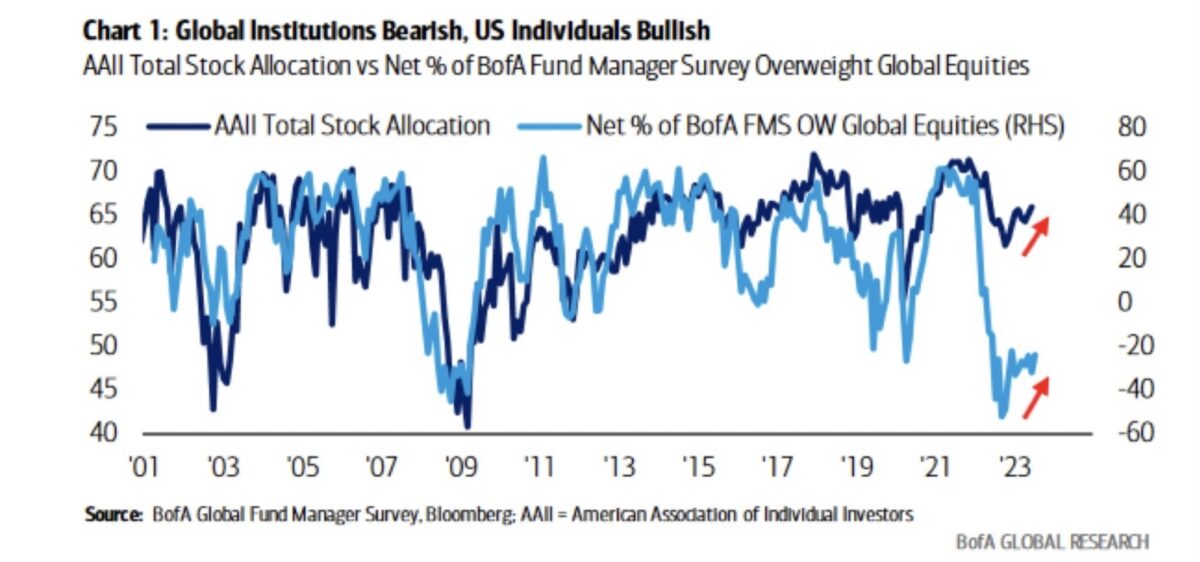

Der „Most Crowded Trade“ in der Umfrage der BofA ist weiterhin „Long Big Tech“, mit 59 Prozent , man rennt also immer noch den Kursen von Nvidia und Microsoft hinterher. Aber diese Skepsis von Big Money gegenüber den US-Aktienmärkten bleibt weiter sehr groß. Anders als bei den Privaten schon seit Jahresbeginn, bei einer Rallye, in der mancher aktive Fondsmanager nicht in ausreichendem Maße beteiligt ist, wie in dieser Übersicht deutlich erkennbar ist (hellblaue Linie).

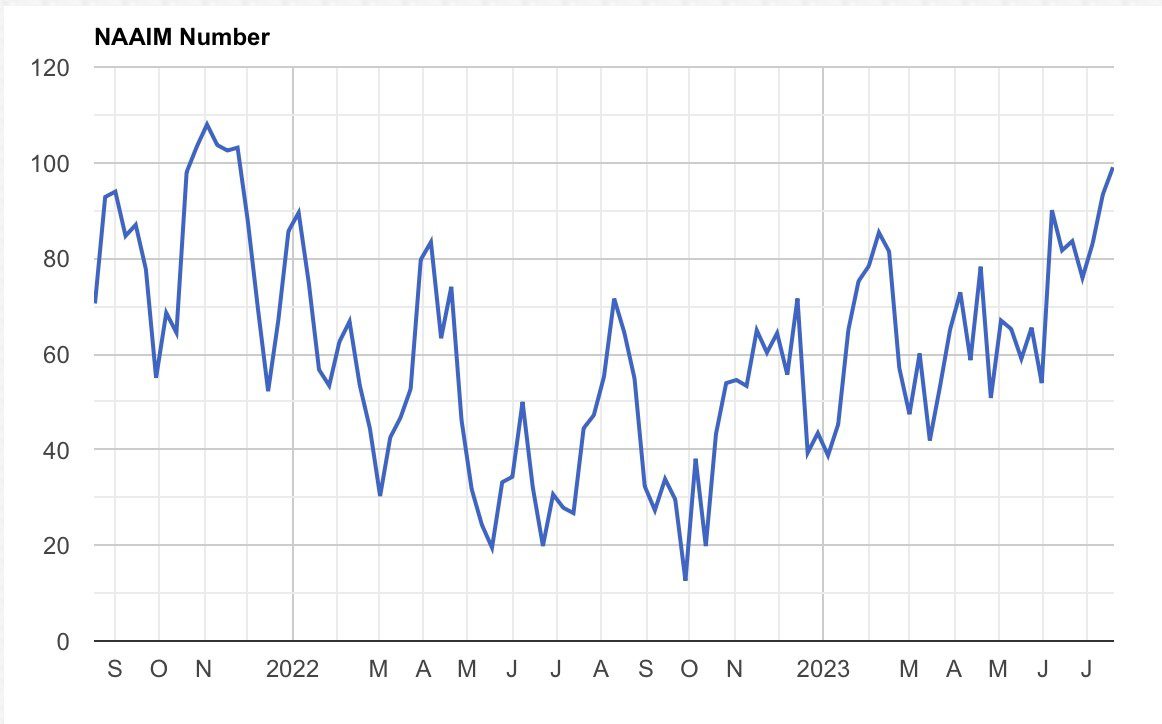

Geradezu widersprüchlich hierzu liest sich die Grafik des NAAIM (National Association of Active Investment Managers) zur Investitionsquote. Am letzten Mittwoch erhoben, die steigenden Kurse trieben viele Fonds in den Markt.

Der Leitindex S&P 500 strebte parallel hierzu auf immer größere Höhen. Das Wochenmaximum von 4.578 Punkten hatte wohl kaum einer auf dem Schirm, nicht einmal zu Jahresende. Das Plus beträgt auf Jahresbasis YTD zuletzt 18,62 Prozent, selbst der geichgewichtete S&P 500 (Equal Weight) konnte mittlerweile um 9,02 Prozent zulegen. Hier der Stundenchart auf den S&P 500 Future.

Auch wird der Aufschwung breiter, außerhalb des Tech-Bereichs um die „Magnificent Seven“, macht sich der Industrieindex Dow Jones Average bemerkbar. Mit 10 Gewinntagen in Folge zeigt dieser eine Gewinnstrecke wie schon seit sechs Jahren nicht mehr. Hier die längere Darstellung des Dow-Futures auf Tagesbasis: Ist dies bereits der Ausbruch nach oben, das Signal für eine lang erwartete Rotation?

Die Freitags-Schlusskurse:

Kaum Tagesveränderungen an einem kleinen Verfallstag.

Dow Jones: plus 0,01 Prozent, 35.228 Punkte, Vorwoche 34.509 Punkte

S&P 500: plus 0,03 Prozent, 4536 Punkte , Vorwoche 4505 Punkte

Nasdaq Composite: minus 0,22 Prozent, 14032 Punkte, Vorwoche 14.113 Punkte

Russell 2000: minus 0,35 Prozent, 1960 Punkte, Vorwoche 1931 Punkte

Dax 40: minus 0,20 Prozent, 16.177 Punkte, Vorwoche 16.105 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 13,63 Punkte, minus 2,57 Prozent, Vorwoche 13,30 Punkte,

10-jährige US-Staatsanleihe: 3,839 Prozent, Vorwoche 3,882 Prozent

2-jährige US-Staatsanleihe: 4,848 Prozent, Vorwoche 4,759 Prozent

Das Fazit nach der dritten Juliwoche: Der S&P 500 mit einem Plus von 0,68 Prozent, der Dow Jones beweist Stärke mit 2,07 Prozent, beim Nasdaq Composite waren Gewinnmitnahmen angesagt – minus 0,57 Prozent. Für unseren Dax ging es nach den 3,33 Prozent in der Vorwoche um 1,02 Prozent nach oben.

S&P 500: Aufwärts trotz weiter fallender Frühindikatoren

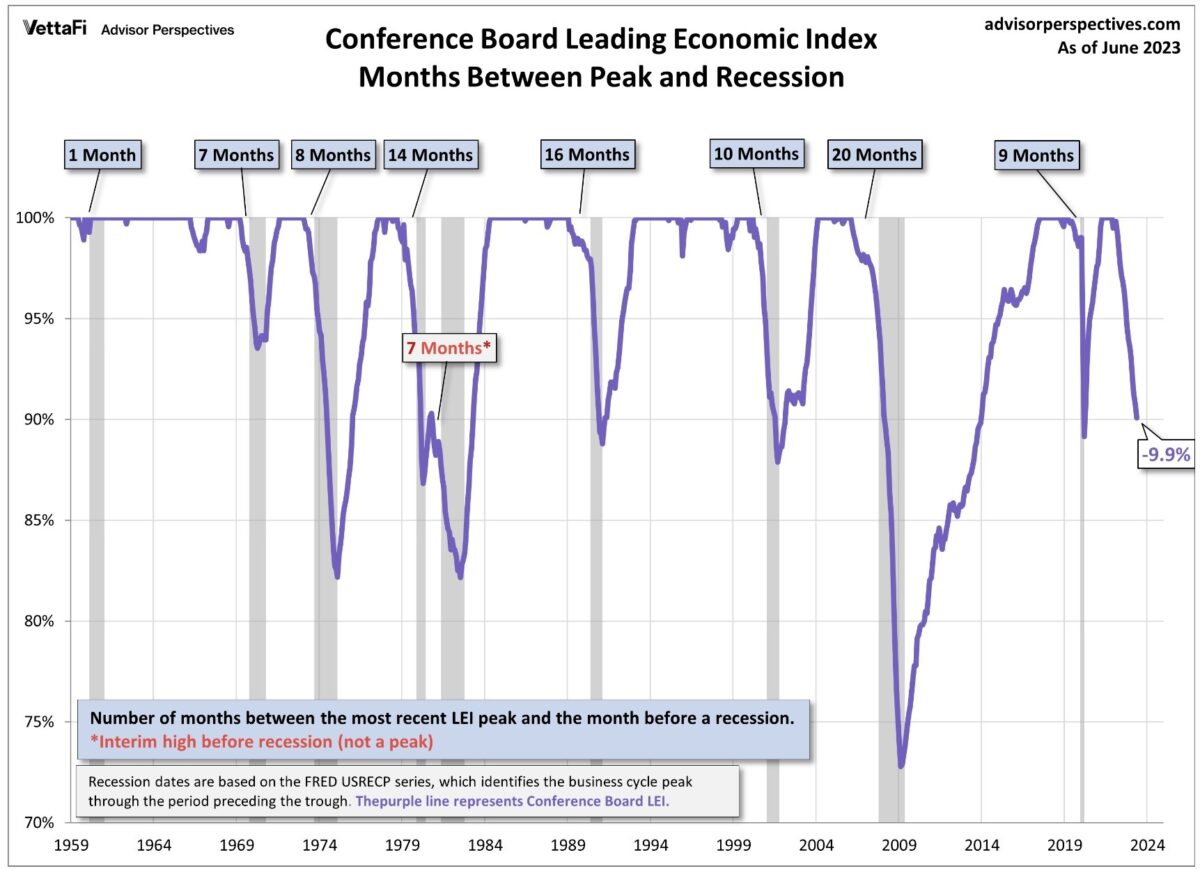

Die Skepsis von Big Money für den S&P 500 hat triftige Gründe: Neben der schon seit einem Jahr inversen Zinskurve in den USA gibt es ein zweites großes Signal für eine fast schon unausweichlich erscheinende, anstehende Rezession. Dieses fiel auch in diesem Monat weiter, es ist der Sammelindex der Frühindikatoren des Conference Board, LEI, der den 15. Monat in Folge gen Süden strebt – auf den der niedrigsten Wert seit Juli 2020 und mit der längsten Verluststrecke seit 2009. Es ist nicht irgendein Indikator, sondern ein zusammengesetzter Index aus zehn Komponenten, den das Conference Bord hier zusammenfasst. So wie Daten zur Wochenarbeitszeit, zu wöchentlichen Erstanträgen bei der Arbeitslosenversicherung, zu Auftragseingängen, zu Baugenehmigungen und weiteres mehr. Hierzu ein Kommentar eines leitenden Mitarbeiters des Conference Board: „Wir erwarten vom dritten Quartal bis zum ersten Quartal 2024 in den USA eine Rezession.“

Ganz im Gegensatz zum Chefökonom von Goldman Sachs, Jan Hatzius, der die Wahrscheinlichkeit für eine solche Wirtschaftsschrumpfung auf nur noch 20 Prozent für die nächsten 12 Monate beziffert hat.

Hier ein Langzeitchart von Advisor Perspectives zum zeitlichen Zusammenhang zwischen dem LEI und Rezessionen in den USA. Wo bleibt er, der Wirtschaftsrückgang? 15 Monate fallender LEI sind bereits vorbei. Das große Konjunkturrätsel für 2023.

Die Sitzungen der Notenbanken vor einer längeren Sommerpause

In der nächsten Woche geht es rund an den Märkten, zumindest was die Ereignisse betrifft, die Marktbewegungen auslösen könnten. Nicht nur durch jede Menge Konjunkturdaten aus den USA und Europa, dem Höhepunkt der Berichtssaison mit einigen Aktien aus dem Bereich der Magnificent Seven, vor allem sind es die Notenbanken, die nach einer beispiellosen Zinsanhebungsphase (USA 16 Monate, Europa 12 Monate) noch einen „Schnaps“ drauflegen werden. Am Mittwoch die Fed, am Donnerstag die EZB und anschließend die Bank of Japan, die sich aber weiter gegen allgemein gültige ökonomische Grundprinzipien richtet.

Bei den beiden Erstgenannten wird die Zinsmaßnahme mit an Sicherheit grenzender Wahrscheinlichkeit kommen, erst recht bei der US Notenbank am 26. Juli. Weil die Fed seit 2009 immer zu ihrer Ankündigung gestanden und das getan hat, was die Märkte kurzfristig erwartet hatten (Zins gestiegen von 0,25 % auf jetzt bis zu 5,25 %). Die Frage ist nur, ob Fed-Chef Jerome Powell mit Äußerungen über weitere Zinsmaßnahmen – was der Markt absolut nicht eingepreist hat – Wasser in den Wein schütten wird, um ein weiteres Emporschmelzen der Kurse zu verhindern. Man stelle sich vor, dass es neue Höchstkurse an den Aktienbörsen geben könnte, nach einer Phase von (dann) elf Zinsschritten mit über 500 Basispunkten.

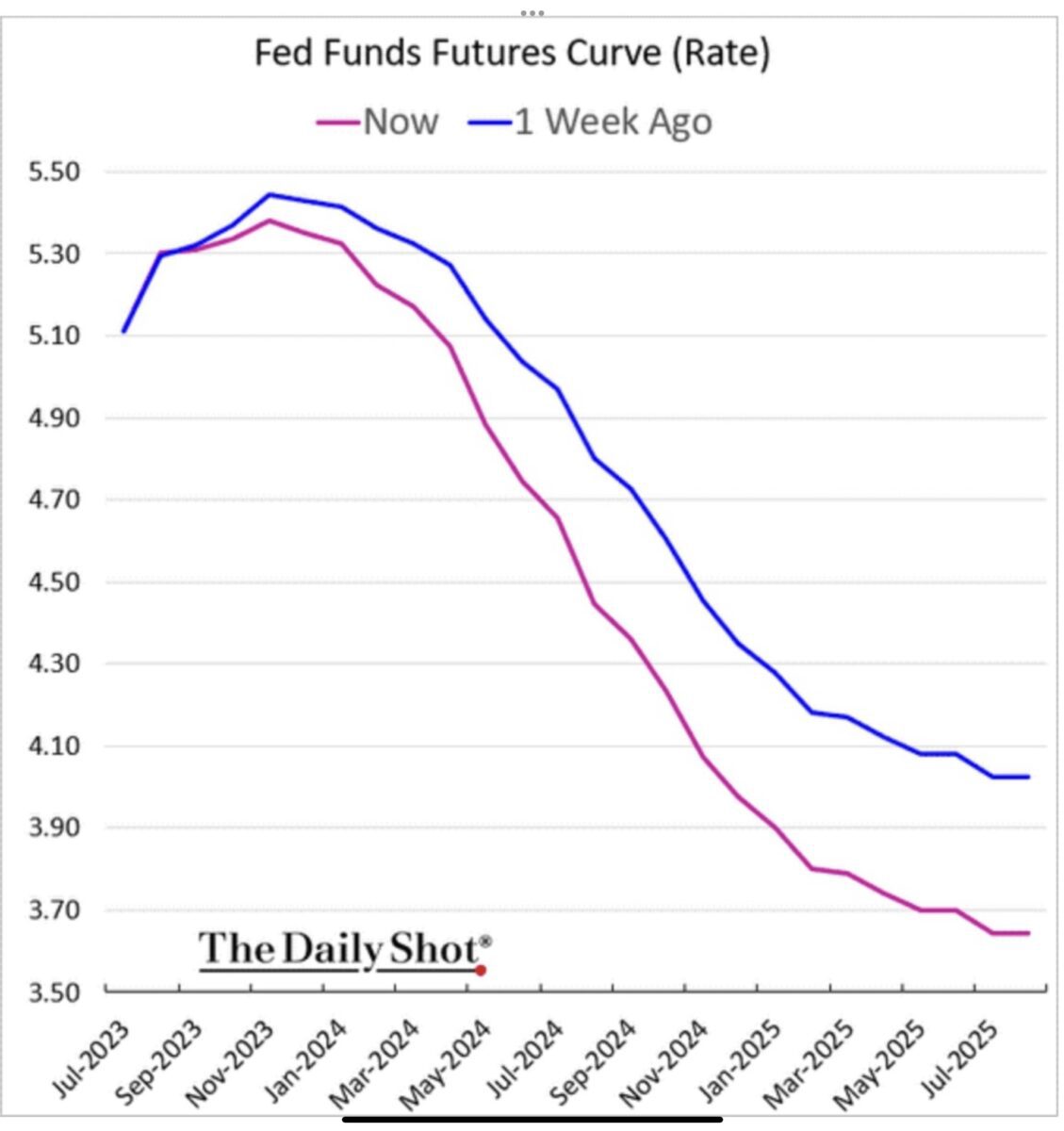

Leicht wird es für den Fed-Chef nicht werden, denn die Inflationsraten gehen weltweit deutlich zurück, in punkto Pipeline-Inflation (Erzeugerpreise) geht der Trend schon deutlich in Richtung Deflation. Hier die Reaktion der Fed Funds Futures nach den letzten Inflationsdaten im Juli.

Die Anzahl der Länder mit positiver Realrendite steigt, es sind bereits 21 Staaten, in denen die Leitzinsen über der allgemeinen Inflationsrate liegen. Am deutlichsten in Brasilien mit mittlerweile 10,6 Prozent.

Don’t fight the Fed?

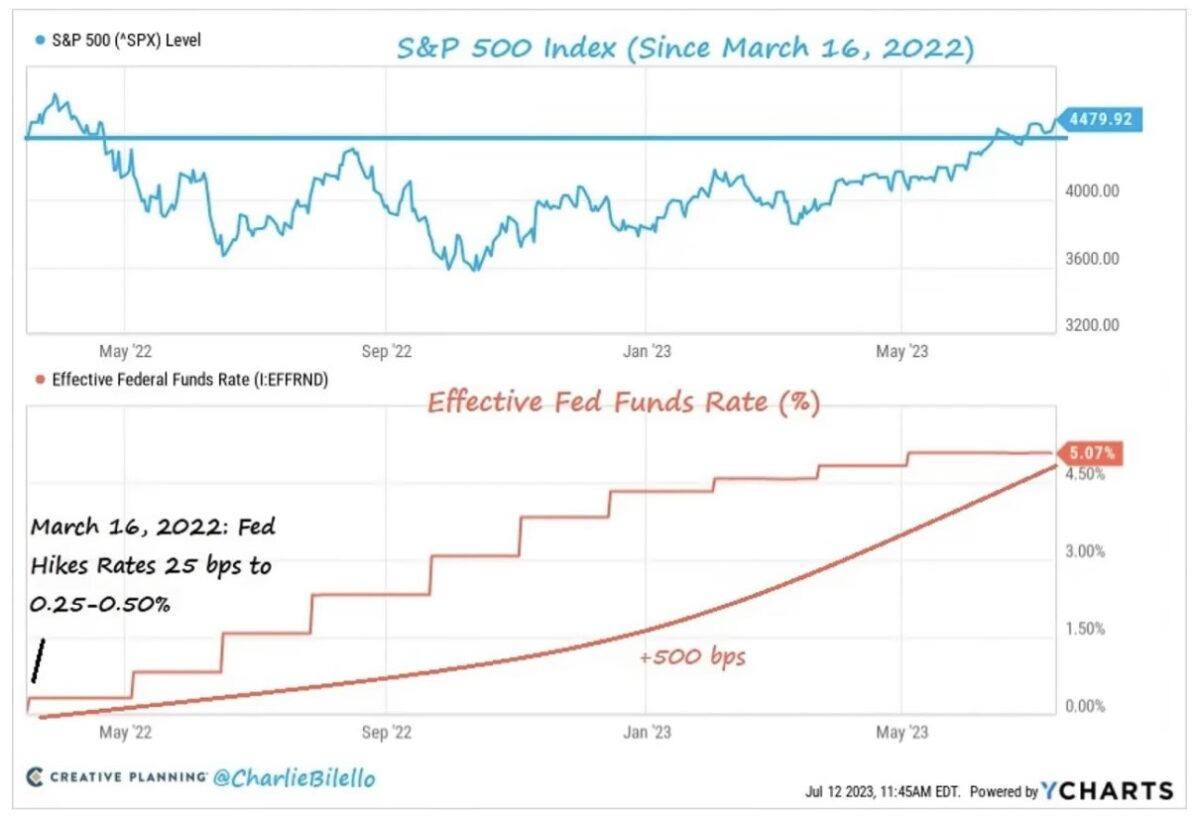

In diesem Wirtschaft- und Börsenzyklus ist wirklich Vieles anders. So wie die Erkenntnis, man sollte nie gegen die Notenbank agieren, wenn sie ihre Geldpolitik lockert oder strafft. So wie im jetzigen Zyklus, in dem der Zins von nahe null bis auf effektiv 5,07 Prozent angehoben wurde, und dennoch steigt der Leitindex S&P 500. Von seinem Tief am 12. Oktober mit 3.492 Punkten auf inzwischen mehr als 4.550 Punkte. Diese Grafik von Charlie Bilello ist schon vom 12. Juli, aber die dargestellte Konstellation hat sich eher noch verstärkt. Der Leitindex steht höher als beim Beginn der schnellsten Zinsstraffung in den letzten Jahrzehnten. Hat die Überschrift keine Bedeutung mehr, oder kommt das dicke Ende noch?

Fazit

Was treibt die Märkte seit Wochen und Monaten auf immer größere Höhen? Das englische Wort für Goldlöckchen wurde schon oft verwendet und dient als Beschreibung für einen Idealzustand an der Börse. Auf die aktuelle Situation bezogen: Deutlich sinkende Inflationsraten, eine Notenbank, die am Ende ihrem Zinsanhebungszyklus angelangt ist und eine Wirtschaft, die allenfalls nur ganz leicht in eine kurze Rezession abtaucht. Aber dann im Jahr 2024 mit großer Stärke nach oben schwingt und die Gewinne der Unternehmen antreibt. Ein Markt „priced for perfection.“

Sollte es nur geringe Abweichungen von diesem Drehbuch geben, steht kurstechnisches Ungemach an. Die derzeitige Rallye bei Indizes wie dem S&P 500 hat nämlich eine Kehrseite, vor allem, wenn sie so ungestüm und korrekturlos abläuft wie bisher. Denn dann wird eine Korrektur viel stärker ablaufen als in einem Markt, in dem es zwei Schritte vor und einen zurück geht. Weil die Hausse zu sorglos macht, zu gierig und damit zu anfällig für heftige Korrekturen. Wann dies soweit ist, bestimmt weder ein Analysehaus, aber auch nicht die US-Notenbank. Es werden die zahllosen Anleger sein, die es zu weit getrieben haben, mit ihrer Erwartung des Goldilocks-Szenarios, und die darauf mit großem Einsatz setzen. Ein bekannter Börsenspruch lautet: „Die Hausse stirbt in der Euphorie.“ Ohne jetzt weissagen zu wollen: Auf diesem Weg ist in erster Linie schon länger der Hightech-Sektor, der schon extrem viel Zukunft verfrühstückt hat. Nicht so sehr die 493 anderen Titel im S&P 500, deshalb könnte es nächste Woche spannend werden: BigTech berichtet und die US-Notenbank hält ein Live-Meeting zum Zinsentscheid ab. Steht „Fearflation“ vor dem Ende?

Kommentare lesen und schreiben, hier klicken

In der nächsten Woche stehen historische Entscheidungen an: Erstmals,seit über 15 Jahren ,erreichen die weltweit führenden Notenbanken wieder ihr Ausgangsniveau, von vor der Finanzkrise :

Die FED wird die Zinsen auf 5,25 – 5,50 Prozent erhöhen und die EZB auf 4,25 Prozent.

Damit werden die Karten grundsätzlich neu gemischt. Die Zeiten des ultra billigen Geldes sind endgültig vorbei, die Zeiten der Draghi- und Bernanke- Ära, wo die Zinsen bei Null lagen und zusätzlich ein QE Programm das Nächste jagte.

Man könnte auch sagen, in der nächsten Woche wird „Whatever it takes“ zu Grabe getragen.

Die kommenden Wochen dürften sehr spannend werden….

Eine sehr gute Analyse von Herrn Müller! Eine widersprüchliche Faktenlage, es riecht nach Korrektur, aber keiner weiß, wann. Man scheint am besten mit der Weisheit von André Kostolany, dem Altmeiste, zu fahren: Auf der Tanzfläche bleiben, aber in der Nähe des Ausgangs, wenn die Musik aufhört zu spielen. Wer den Saal bereits vorher als Shortie verlassen hat dürfte ziemlich trübselig an der Bar stehen während die anderen, noch, weitertanzen.

Und Achtung, einer der grössten Dauerbullen, der Bernecker sieht plötzlich ein grosses Risiko in dem Sinne wie es Herr Müller beschrieben hat.

Video – Bernecker TV-