Der Ausverkauf an den US-Anleihemärkten setzte sich am Montag fort und trieb die Anleiherenditen 10-jähriger Anleihen auf ein 16-Jahres-Hoch, da sich die Anleger angesichts der anhaltend robusten US-Wirtschaft darauf einstellen, dass die Zinssätze auch nach dem Ende der Zinserhöhungen durch die US-Notenbank hoch bleiben werden. Der Verkaufsdruck lastete auf typischen US-Staatsanleihen sowie auf solchen, die zusätzliche Auszahlungen zur Deckung der Inflation vorsehen, was laut Bloomberg darauf hindeutet, dass sich die Anleihegläubiger auf das Risiko einer weiterhin restriktiven Geldpolitik einstellen, da sich die Zentralbank gegen eine erneute Beschleunigung der Inflation absichert.

Anleiherenditen auf 16-Jahreshoch – Realrendite über 2 %

Die Rendite 10-jähriger inflationsgeschützter Staatsanleihen stieg am Montag zum ersten Mal seit 2009 auf über 2 % und setzte damit ihren

Anstieg von den bisherigen Jahrestiefstständen bei 1 % fort. Kurze Zeit später übertraf die Rendite 10-jähriger Staatsanleihen ohne diesen Schutz den Höchststand vom Oktober und kletterte um fast 10 Basispunkte auf bis zu 4,35 %, ein Niveau, das zuletzt Ende 2007 erreicht wurde, bevor der Anstieg wieder leicht gedämpft wurde. Die geldpolitisch sensitive zweijährige Rendite stieg gegen Ende des New Yorker Handelstages ebenfalls kurzzeitig über 5 % und blieb damit hinter den Höchstständen von 2023 zurück, die Anfang letzten Monats und im März erreicht wurden.

Mit diesen Sprüngen bei US-Anleiherenditen setzt sich die große Verschiebung fort, die in den letzten zwei Wochen auf dem Anleihemarkt stattgefunden hat, da die Chancen auf eine Rezession sinken und die großen Haushaltsdefizite der US-Regierung das Angebot an Staatsanleihen erhöhen. Dies hat die Anleger

dazu veranlasst, die Zinssätze für längerfristige Anleihen deutlich nach oben zu treiben, die aufgrund von Befürchtungen, die Wirtschaft stehe kurz vor einem Abschwung, tief unter die Zinssätze für kurzfristige Anleihen gesunken waren. Analysten sind der Ansicht, dass die jüngsten Bewegungen durch die geringe Liquidität im Spätsommer übertrieben wurden, da das Handelsvolumen am Montag gedämpft war.

„Der Anstieg über die gesamte Kurve in den letzten Wochen fand ausschließlich auf der Seite der realen Renditen statt“, sagte Zachary Griffiths, Senior Fixed-Income-Stratege bei CreditSights, und verwies auf einen höheren Leitzins der Fed oder bessere Wachstumserwartungen, während sich die Breakeven-Inflationserwartungen kaum verändert hätten. Die 10-jährige reale – oder inflationsbereinigte – Rendite ist von etwa 1,5 % Mitte Juli und knapp über 1 % zu Beginn dieses Jahres stark angestiegen. Am Montag stieg die 30-jährige Realrendite um 2 Basispunkte auf 2,11 %.

Die Bewegungen haben die Erwartung geschürt, dass der US-Anleihemarkt die Ära der ultraniedrigen Zinsen nach der Finanzkrise beendet, da er

davon ausgeht, dass die Federal Reserve die Zinsen länger als von den Märkten erwartet auf einem hohen Niveau halten wird. Die Bewegung kam zustande, obwohl die Swap-Händler immer noch einpreisen, dass die Federal Reserve wahrscheinlich mit ihren Zinserhöhungen fertig ist und die Geldpolitik im nächsten Jahr lockern wird (Leitzins aktuell Spanne von 5,25 % bis 5,50 %).

„Die anhaltend besser als erwarteten Wirtschaftsdaten haben dazu geführt, dass wir fast eine neue Realität in Betracht ziehen, die wir schon lange nicht mehr erlebt haben, in der die Zinssätze möglicherweise für längere Zeit höher sein könnten“, sagte Griffiths. „Das ist der Hauptfaktor, der die realen Anleiherenditen antreibt.

Die Anleiheinvestoren bereiten sich auf die bevorstehenden Auktionen von 20-jährigen Anleihen und 30-jährigen TIPS vor, deren Anlegerbasis kleiner ist als die anderer Treasury-Produkte. Die Nachfrage wird genau beobachtet werden, um zu sehen, ob es Anzeichen dafür gibt, dass sich die derzeitige Talfahrt dem Ende nähert oder vielleicht noch mehr Spielraum vorhanden ist.

Die Anleiheverkäufe finden vor dem jährlichen Treffen der US-Notenbank in Jackson Hole statt, und der Markt rechnet mit einem hawkishen Ton

des Vorsitzenden Jerome Powell, wenn er am Freitag spricht. „Die technischen Daten sprechen für die Bären“, sagte Andrew Brenner, Leiter der Abteilung für internationale Rentenpapiere bei NatAlliance Securities. Aber er fügte hinzu, dass sie in einer langsamen Augustwoche mit wenig Liquidität nichts zu befürchten haben, da die Welt erwartet, dass Powell eine restriktive Haltung einnehmen wird.

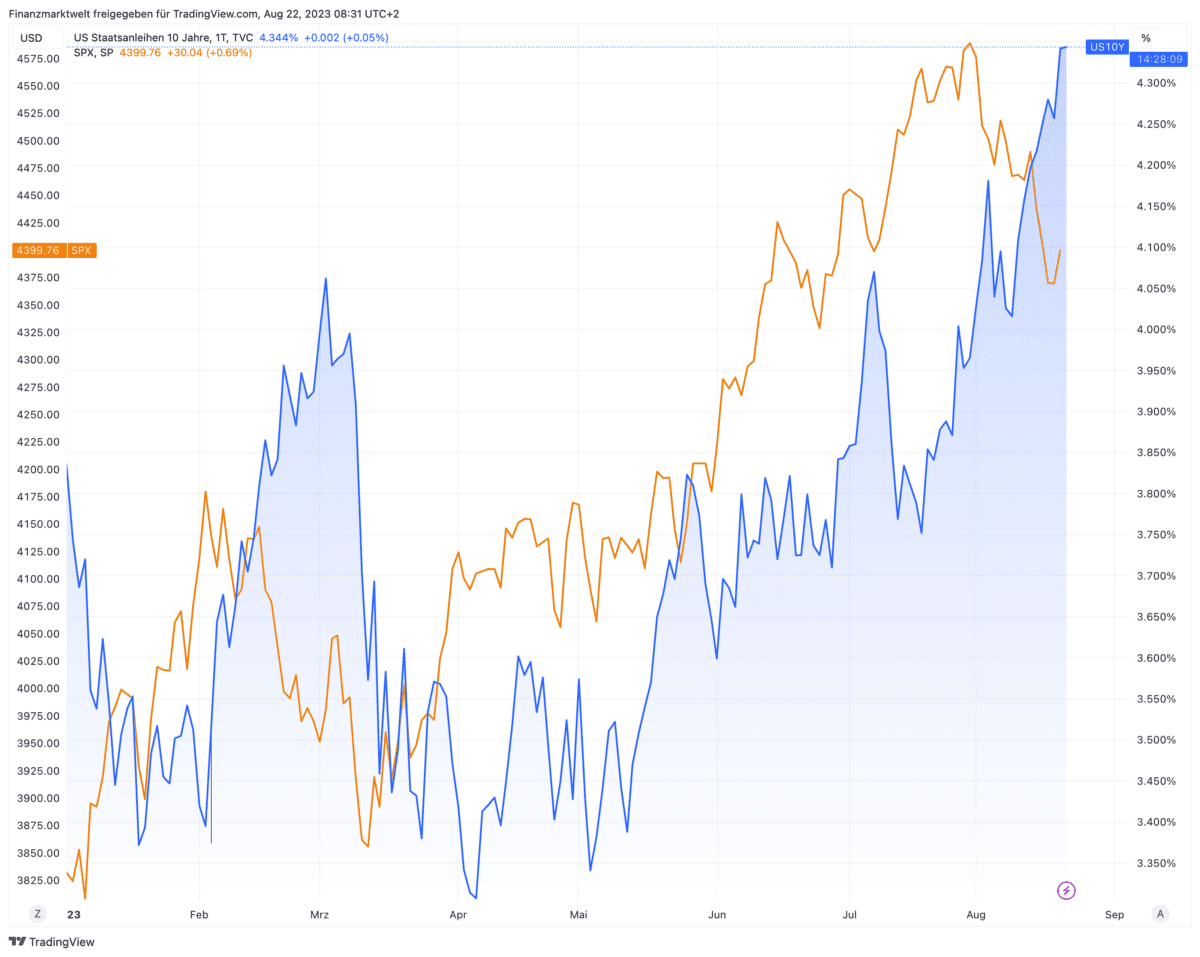

In diesem TradingView Chart sehen wir seit Jahresanfang die Entwicklung der zehnjährigen US-Anleiherenditen (blaue Linie) im Vergleich zum S&P 500 Index. Im Jahresverlauf haben die höheren Renditen dem US-Aktienmarkt im Gesamtbild gesehen (noch) nicht geschadet. Aber in den letzten drei Wochen gab es bereits einen gewissen Rücksetzer im S&P 500.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken