Die Berichtssaison für das dritte Quartal steht vor der Tür und die entscheidende Frage lautet: Halten die Bilanzen der Unternehmen dem Druck der hohen Zinsen stand? Angesichts des rasanten Anstiegs der Renditen von US-Staatsanleihen können die Aktienmärkte die Auswirkungen der hohen Zinsen auf die Erträge in dieser Gewinnsaison nicht mehr ignorieren. Vor allem Unternehmen mit hohen Bewertungen könnten unter dem Druck der Zinsen einknicken. Die Aktien des Nasdaq 100 werden mit dem 23-fachen der zukünftigen Gewinne gehandelt und liegen damit 25 % über dem S&P 500 – dies könnte zum Problem werden.

Aktienmärkte und Zinsen

Die Aktienmärkte, die sich hartnäckig geweigert haben, unter den höchsten Renditen seit 2007 einzuknicken, stehen vor der nächsten Prüfung. Die Berichtssaison des dritten Quartals dürfte Aufschluss darüber geben, wie stark die hohen Zinsen bereits auf die Gewinne durchschlagen – und wie sie sich auf die hohen Aktienbewertungen auswirken könnten.

Zu Beginn der Gewinnsaison werden die Manager der Unternehmen wahrscheinlich mit der Frage konfrontiert sein, wie lange die Bilanzen dem Druck der hohen Zinsen standhalten können. Je länger die Zinsen hoch bleiben, desto aufwändiger wird die Refinanzierung von Schulden. Auch neue Projekte könnten wegen der hohen Kreditkosten auf den Prüfstand kommen, wodurch die Wachstumsinvestitionen der Unternehmen sinken würden.

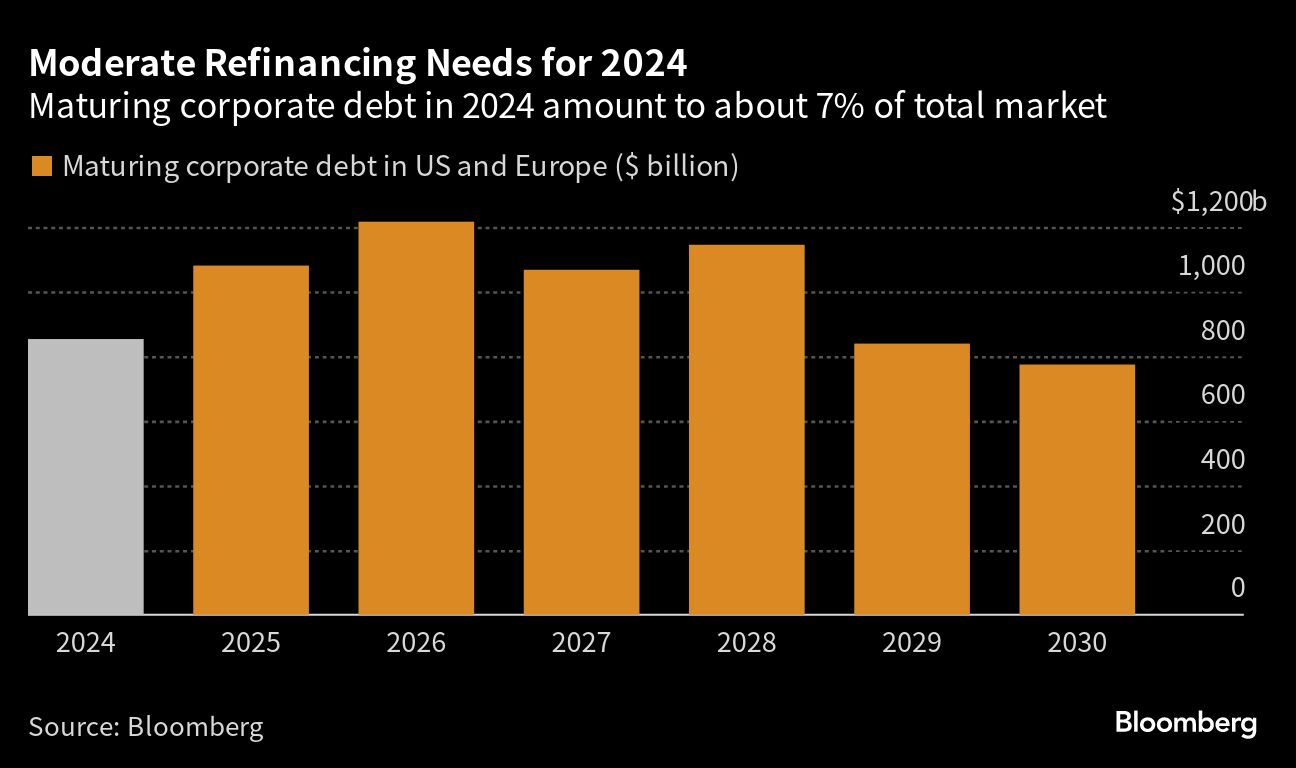

In den nächsten 12 Monaten werden in den USA und Europa Unternehmensanleihen im Wert von etwa 820 Mrd. USD fällig. Das sind etwa 7 % dieses Marktes, wie aus den von Bloomberg zusammengestellten Daten hervorgeht. Die Unternehmen steuern zwar nicht vor 2025 auf eine Fälligkeitsmauer zu, aber verschuldete Unternehmen spüren bereits jetzt den Schmerz der höheren Zinsen.

„Das Damoklesschwert hängt schon seit einigen Quartalen über den hoch verschuldeten Unternehmen“, so Patrick Armstrong, Chief Investment Officer bei Plurimi Wealth. „Mit den Ergebnissen des 3. Quartals könnte dieses Schwert fallen.“

Unternehmen: Hohe Zinsen belasten

Die Strategen von Goldman Sachs unter der Leitung von David Kostin warnten kürzlich, dass die Fremdkapitalkosten für die S&P 500-Unternehmen im Jahresvergleich bereits um den größten Betrag seit fast zwei Jahrzehnten gestiegen sind. Von den 69 Basispunkten, um die die Eigenkapital-Rendite in der ersten Jahreshälfte gesunken ist, sei fast die Hälfte auf Aufwendungen für höhere Zinsen zurückzuführen.

Seit der globalen Finanzkrise sind sinkende Zinskosten und ein höherer Verschuldungsgrad für fast ein Fünftel des Gesamtanstiegs der Eigenkapitalrendite (ROE) der S&P 500-Unternehmen um 8,8 Prozentpunkte verantwortlich. Das Risiko, dass die Zinssätze nun für längere Zeit höher sind, könnte die Unternehmen davon abhalten, mehr Fremdkapital aufzunehmen, was die langfristige Rentabilität beeinträchtigen würde, fügten die Strategen hinzu.

Dennoch geht Kostin in seinem Basisszenario davon aus, dass die Margen in diesem Jahr ihren Tiefpunkt erreichen werden, während in den Jahren 2024 und 2025 eine moderate Expansion folgen wird. „Wir prognostizieren, dass die Margen für den gesamten S&P 500 Index und die meisten Sektoren in der Nähe ihrer 10-Jahres-Höchststände bleiben werden“, schrieb Kostin in einer Notiz am Freitag. „Während der nachlassende Druck auf die Inputkosten und der Umsatz-Leverage die Margen stützen sollten, erscheint eine signifikante Margenausweitung aufgrund des robusten Lohnwachstums sowie höherer Zinssätze und Steuern unwahrscheinlich.“

Für Marija Veitmane, Senior Multi-Asset Strategist bei State Street Global Markets, sind Large Caps mit starken Bilanzen sicherer als Branchen, die an den Konjunkturzyklus und das Wirtschaftswachstum gebunden sind. „Wir gehen davon aus, dass sich die Wirtschaft im nächsten Jahr deutlich verlangsamen wird, sodass wir wahrscheinlich sehr konservative Prognosen in dieser Berichtssaison von den Unternehmensleitern sehen werden.“

Hohe Bewertungen ein Problem

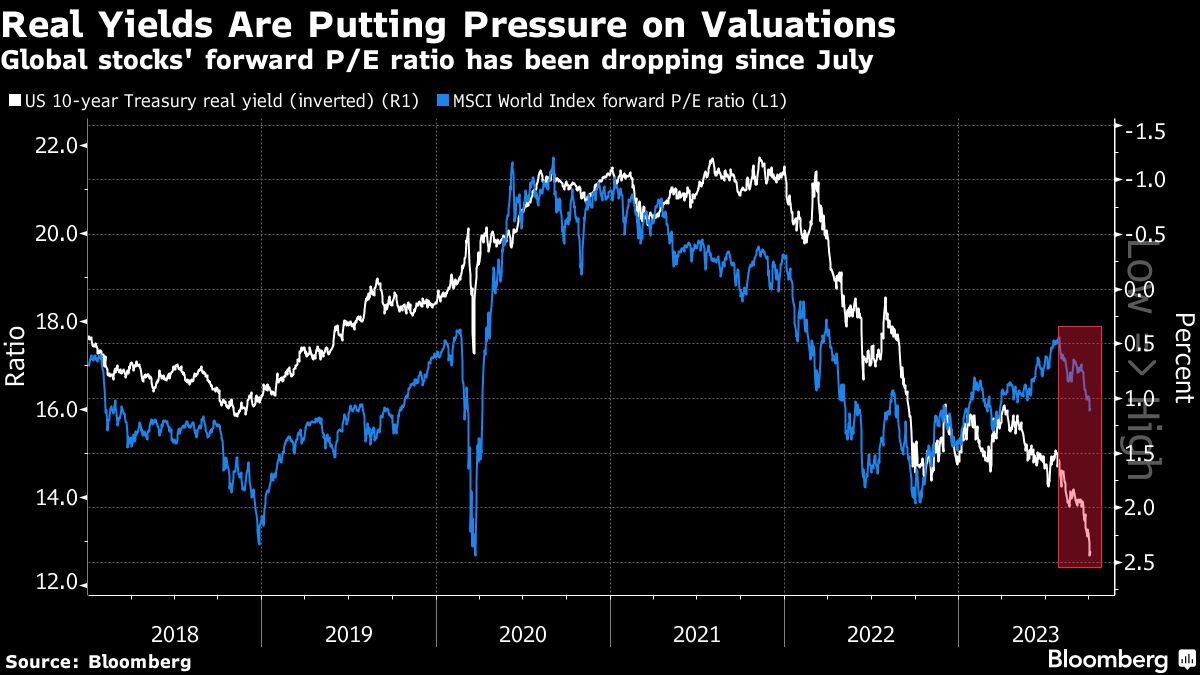

Megacaps wie die Big Tech-Werte sind aber auch nicht vor dem Zinsrisiko sicher. Wachstumsaktien wie Nvidia und andere Tech-Lieblinge leiten einen Großteil ihrer hohen Bewertungen von den Erwartungen künftiger Gewinne ab. Da höhere Zinsen den Abzinsungssatz erhöhen, wirken sie weniger attraktiv.

Die Aktien des Nasdaq 100 werden mit dem 23-fachen der zukünftigen Gewinne gehandelt und liegen damit 25 % über dem S&P 500, dessen eigene Bewertung durch dieselben Tech-Megacaps aufgebläht wird. Im Vergleich zu den Umsätzen erzielt der Nasdaq einen Multiplikator von fast vier und ist damit fast doppelt so teuer wie der breitere Markt.

„Mehr als 70 % der S&P 500-Bewertungen werden durch die langfristigen Wachstumsaussichten bestimmt, weshalb US-Aktien extrem empfindlich auf die Entwicklung die Renditen der Langläufer reagieren“, schrieben die Strategen der Societe Generale unter der Leitung von Manish Kabra in einer Notiz letzte Woche.

Unterdessen wird die Risikoprämie für Aktien – ein Maß für die Differenz zwischen den erwarteten Renditen von Aktien und Anleihen – immer geringer, was die Anleger aus Aktien abzieht.

„In einem Umfeld höherer Zinsen spielen Bewertungen eine größere Rolle“, sagte Emmanuel Cau, Stratege bei Barclays, und fügte hinzu, dass Fehlbewertungen aufgrund der hohen Gewinnerwartungen für 2024 „wahrscheinlich bestraft werden„.

LVMH-Aktien gaben in den USA nach, nachdem sich das Umsatzwachstum des Luxusriesen im dritten Quartal abgeschwächt hat, da die Käufer ihre Ausgaben für hochwertigen Cognac und teure Handtaschen zurückhielten – ein weiterer Beweis dafür, dass der Luxusboom nach der Pandemie abflaut.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken